商业银行业如何在互联网金融冲击下获得发展

2019-06-18 08:21刘威

商场现代化 2019年7期

刘威

摘 要:目前,科学技术正在飞速发展着,互联网逐渐得到了普及,使互联网金融实现有效发展,使金融行业在发展上的水平得到有效提升,使人们生活具有了极大便利性。但是,现如今的互联网金融发展非常迅速,传统银行在金融中的发展所面对的挑战是非常严重的,商业银行若想要将自身发展水平得到不断提升,使金融业务得到有效的开展,就一定要做到创新,使自身可持续发展的能力得到提升。本文分析了互联网金融下银行业发展的内容,并提出有效的发展策略。

关键词:商业银行业;互联网金融冲击;获得发展

互联网金融获得发展的前提就是在得到互联网支持,互联网金融利用网络贷款迅速对小微型市场进行占有,使传统银行在市场中占据的地位受到严重的威胁。基于此,我国的商业银行务必要对银行中执行的业务作出创新,对互联网平台加以利用,进行金融数据的深度挖掘,使自身在竞争中的实力进行不断提升。

一、互联网金融的现实冲击

互联网金融的起源是来自于美国。在20世纪末的时候使互联网这一项技术实现民用化,获得了产业投资、各式各样的风险投资在基金上的支持,互联网所体现出的效应让互联网和金融业取得了有效融合。在互联网金融下不断涌现出很多电子产物,比方说:金融支付、金融支付系统、综合金融服务站、网络借贷等,让客户向商业银行进行贷款的意愿与投资的需求都有一定的降低,导致商业银行在盈利上有所下降、信用上有所收缩,进而致使商业银行经受经营上的困难。紧随其后的是一些发达的西方国家,比方说,英国、德国、日本,还都处于发展的萌芽阶段。我国的互联网金融得到发展是在2013年正式开始的。但是,由于具有后发这一优势,网络金融在发展中的速度与规模是惊人的,如此一来,风险与监管这两类问题也就时常发生了。在2016年,我国正在向互联网金融的整治和规范的阶段发展,网络金融这个行业发展的状态正呈现出理想的状态,不再是野蛮生长。网络金融的本质呈现出来的形式就是拓展金融介质之中的银行范围,脱离了资金的信用中介所做出直接融资的现象。目前资本市场所处的阶段并不发达,作为居民进行基本金融的投资方式仍是储蓄,商业银行作为金融机构依然还是投融资的第一选择。但是从2013年后,商业银行放缓了经营中的规模和存款上增长的速度。

1.影响到商业银行的经营规模

2014年与2015年这两年的资产负债在增长率上的水平是比较低的,商业银行在经营的规模和发展上的速度都得到了缓冲。商业银行在资产负债上的总额在历年来所发生的变化承受了很多方面的影响,这其中包含的因素比方说货币的政策、资本市场的发展。但是,在2013年至2015年三年时间里是网络金融处于一个迅速崛起的时期,互联网金融所受到冲击的因素是无法忽视掉的。因此,表现出的是在网络金融这一时代下,银行业在经营上的规模与发展依然受到不小的影响。以后,这个趋势会不会变得日趋明显,这都来源于商业银行及一些其他的金融机构,特别是和互联网金融机构间的较量。

2.影响了商业银行的利润增长

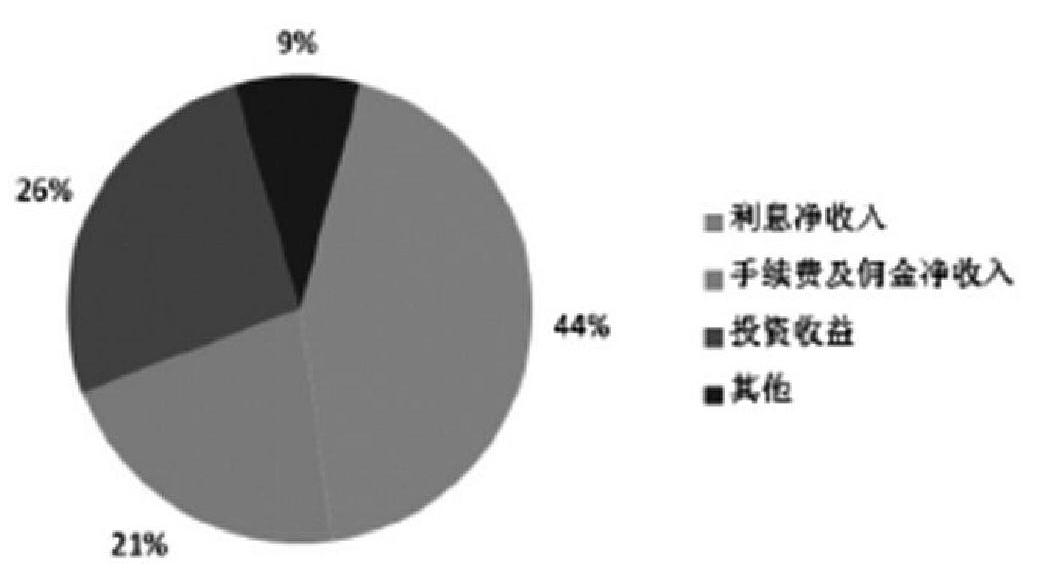

下图反映出的就是商业银行在2016年这一年之中的收入结构,在这一年当中手续费及佣金净收入、利息的净收入占据总收入比例的65%,这和银行在收入上大部分的来源是存款、放款、转账与结算的这个事实相吻合。并且互联网金融业中众筹、网贷、P2P、第三方支付等一些形式就是把资金从提升银行的利润一些业务中剥离出去。

二、我国商业银行的发展趋势

1.银行网点呈现智能化、轻型化

各个银行所办理的各项业务倚靠的都是银行网点,它是重要的窗口。为银行聚拢了非常多的客户、资金。但是,由于客户在消费上的模式有了重大的变化,银行网点正在渐渐减弱自身具有的功能。轻型化、智能化早就成为了银行网点转型的方向。在各个银行网点进行智慧柜员机的投放,不仅可以使商业银行节约人力上的使用成本,还使客户进行业务办理的时间得到有效下降。同时,银行网点中工作人员为客户服务的关系就变得更多了,这样对客户在满意度上的提升是非常有利的,做好产品营销的准备工作。电话银行、网上银行、手机银行、微信银行的推广,使银行业务在办理上的渠道得到了拓宽,使客户变得越来越方便。在2016年时,银行业的平均离柜率为0.8431,呈现出的形势是上升的,估算出来在未来离柜率会上升至90%,离柜率呈现上升的趋势代表的是网点在经营上的效率正在不断提升。

2.建立直销银行,探求金融新模式

直销银行和传统商业银行的经营模式是以不同形象呈现出来的,并没有进行实体营业网点、物理柜台的建立,客户只需要对移动终端、电话与互联网渠道加以利用,就能够获取到直销银行为自己服务。现如今,正在慢慢兴起网络金融,理财产品正在逐渐被客户所接受、所追捧,理財产品在发展上的潜力是无限的,银行的理财产品在发展过程中可以收到大额资金作为支持。降低经营中的成本,使银行能够将极高收益的理财产品与极低利率的贷款为客户所用。直销银行还可以将地域上受到的限制打破,使银行能够在全国范围中得到快速的布局,协助银行进行业务的拓展。还有,直销银行能够将第三方的成熟平台引进来,使客户在投资上多种多样的需求得到满足。

3.商业银行与网络金融公司间的合作

对金融技术加以积极利用,在互联网金融公司中,对人工智能、移动互联平台、云计算与数据等一些技术进行有效利用,还包含大量的客户资源及精准的数据。而且商业银行所具有的是网络金融公司不可比较的风险控制能力、服务能力、先进经营理念、巨额资本。商业银行和互联网金融类公司间的合作使各自发展的风险得到了有效降低,各自有各自的优点,能够进行极大的价值创造,最终使彼此都能够实现共同的发展。当下,我国的四大银行和网络巨头在合作上的力度都是相当大的。接受来自于四大银行的支持,会有众多银行参与到互联网的金融大潮中,科技与金融进行有效结合取得重大深化。

4.将客户做为中心,重视客户体验

传统的经营模式之下商业银行总是一副高冷形象。受到了互联网金融的冲击,不断地在流失着客户,为商业银行敲响了警钟。商业银行意识到若想再一次在市场之中占据有利地位就应该对客户的体验过程予以重视,把传统形式下以产品为中心的经营模式放下,对金融技术进行运用,在设计上做到创新,应该同客户对金融产品多样性的需求相符合。将客户当作中心,为客户提供高标准的服务。

三、我国的商业银行在互联网金融中的发展策略

1.产品在设计上做到更新,推动业务的多样性

银行业现如今需要做的就是更新自身产品的设计,紧随当下时代在发展中的需求,从而不断开发自己的业务,不断进行多样化种类业务的推进,使客户的需求得到更好的满足。(1)有效拓展自身账户的功能。比方说,适时地增设支付、投资、理财等一些功能,让用户所享受到服务是极其快捷的,使用户得到的体验是良好的,增强用户间的黏性。(2)互联网金融当今发展的这个大趋势之下深入探究新金融的营销模式,在模式上进行有效的创新,在业务的种类推行上要不断呈现多样性,可以吸引而来许多的客户。

2.构建科学化的操作系统

业务进行操作时使用的系统以多样化的形式呈现,能够使商业银行实现长久的发展,在网络如此发达的今天,商业银行唯有构建同自身发展情况相符合的操作系统,才能够有效地满足客户丰富多样的需求。此外,还需要让商业银行以最快的速度将自身在开放性上做到有效提升,与社会的发展实现有效的融合,如此一来,就能够以社会发展过程中出现的新形势作为参照的标准,就客户自身的需求进行充分挖掘,这样才可以将客户真实的情况作为提供进行服务和开发的业务的依据。保证业务的开发和客户与需求是符合的,全面提升起自身的发展水平。

3.提高大数据的利用率,完善数据系统

网络金融的时代下,对大数据进行积极应用,完善自身数据系统,持续对客户信息积累的水平进行有效提升,对云计算这一技术加以合理运用,对客户在交易上的行为特点做到及时分析与了解,更加深层次地对客户做出了解,制定出营销的有效措施。针对数据系统进行建设与完善的时候,需要结合市场中的形势与商业银行在发展中的实际情况,做到就原有数据上的信息予以充分利用,确保构建完成的数据系统具有极强的真实性,为了使自身的发展得到更好的实现,进行有利条件的营造,在最大程度上进行数据资源的挖掘。之外,还应该对网络系统进行充分利用,构建与之相对应的电子银行,使客户可以对互联网加以利用,进行各项业务的办理,不仅使客户变得非常方便,将自身服务的范围做到提升,使自身实现更好的发展。

四、结束语

综上所述,目前,科学技术正在飞速发展着,互联网逐渐得到了普及,使互联网金融实现有效的发展,使金融行业在发展上的水平得到有效的提升,使人们生活具有了极大便利性。本文分析了互联网金融下银行业发展的内容,并提出有效的发展策略。更新产品设计,推动业务种类多样化、构建科学化的业务操作系统、增强大数据的利用率,更好地完善自身的数据系统。

参考文献:

[1]钱靖.试论互联网金融时代下商业银行的创新发展策略[J].金融观察,2016(07):47.

[2]吴晓雅.互联网金融时代下我国商业银行的发展趋势[J].时代金融,2017(11):126+138.

[3]王雅.互联网金融发展对我国商业银行的影响及应对策略[J].现代商贸工业,2017(24):3-4.

[4]黄祥娟.试论互聯网金融时代我国商业银行金融创新的发展策略[J].农村经济与科技,2017(28):95-96.050.