期货主力及近月合约价格发现效率研究

2019-06-17 02:08于飞

商情 2019年16期

于飞

【摘要】本文以我国棉花期货主力合约、近月合约与中国棉花价格328指数之间的均衡关系分析作为基础,构建各期货合约与现货价格的VAR模型,并通过Johansen协整检验,验证各期货合约与现货价格之间是否存在长期稳定的均衡关系,并在存在协整关系的变量之间建立VEC误差修正模型,通过以上研究找出各期货合约与现货价格之间的因果关系以及影响程度,进而比较各期货合约的价格发现效率。研究发现,棉花期货近月合约价格和现货价格之间的均衡关系比主力合约期货价格和现货价格的更加稳定,近月合约的价格发现效率要优于主力合约。

【关键词】棉花期货 主力合约 近月合约

一、引言

国内期货市场,主力合约和近月合约通常存在着偏离的现象。主力合约是指某一月份同一品种中交易量最大的合约,近月合约是指距当前月份最近的非交割月期货合约。主力合约套期保值和投机者众多,在某种程度上被认为是有效的价格,而近交割月合约离到期日距离较近且基差较小,在某种程度上被认为是可靠的价格。那么,是主力合约还是近月合约价格的变化更加能够有效反映现货的价格变化是一个值得研究的问题。

同时,套利资金在同一期货品种的主力合约和近月合约间进行期期套利是期货主力合约、近月合約在价格发现效率上存在差异的明证。但是,短期的效率差异会不会由于套利资金的存在使得在长期内各个合约的有效性相同或者相似,这不是一个显而易见的结果。近月合约具有距离交割日近的特征,主力合约具有参与者众多的特点,这些都可能赋予了它们具有更好的价格发现效率优势。但是,就两者之间哪种合约在价格发现上更加有效,或者两者不存在显著的效率差异,都是需要结合具体的对象和数据来进行深入的研究,本文针对这一问题展开实证研究,希望能够对这些问题提供一个科学参考。

二、相关理论研究

高勇(2011)以ZCE棉花和DCE豆一期货为代表对中国农产品期货市场进行研究,在构造出ZCE棉花期货、DCE豆一期货主力合约价格和近月合约价格序列后,首先对它们与现货价格的协整关系进行了检验,在此基础上用误差修正模型进一步研究了二者在现货价格发现上效率的不同。研究发现:中国ZCE棉花和DCE豆一期货的近月合约在价格发现上的效果明显优于主力合约。

张风荣,陈明,蔡一飞(2016)以我国棉花期货主力合约、近月合约与中国棉花价格328指数之间均衡关系的分析为基础,构建各期货合约与棉花328指数的VAR模型,并通过Johansen协整检验,验证各棉花期货合约与棉花现货指数之间是否具有长期稳定的均衡关系,并在存在协整关系的变量间建立VEC误差修正模型,通过以上研究找出各期货合约与棉花现货价格的因果关系及其影响程度,进而比较各期货合约的价格发现效率。研究发现,棉花期货近月合约价格和现货价格的均衡关系要比主力合约期货价格和现货价格更加稳定,近月期货合约的价格发现效率要优于主力合约。

三、棉花期货主力及近月合约发现效率实证分析

(一)数据选取与研究方法

目前,我国上市交易的期货品种总共有53个,上海期货交易所上市的品种14个,大连商品交易所16个,郑州商品交易所18个。中国金融期货交易所5个。对于每一个期货品种来说,并不是都是存在明显的主力合约和近月合约的区别,比如金融期货。

本文选择的研究对象是郑州商品交易所棉花期货,时间选择是2013年11月15日到2014年11月15日。棉花和玉米期货的主力合约在这个时间段稳定在每年的1、5、9月份,期货合约的价格选择当日的结算价,棉花的现货价格选择的是中国棉花价格328指数,本文中的数据均来源于WIND数据库。为消除序列中的异方差,首先对所有数据进行对数处理。

要对棉花期货的主力合约和近月合约的价格发现效率进行相关性分析,首先需要建立VAR模型,针对脉冲响应函数分析内生变量由误差项所带来冲击的反映和VAR模型的动态特征,在此基础上进行Johansen协整检验,验证棉花期货合约与现货之间是否存在长期的稳定均衡关系,并在存在协整关系的变量之间建立VEC误差修正模型,进一步说明两者具有长期稳定的均衡关系,避免伪回归的出现。通过以上检验结果来判断主力合约和近月合约在价格发现上哪一个更加具有效率。

(二)棉花期货合约与现货价格均衡关系分析

1.ADF检验

首先采取ADF检验法对棉花、玉米各个合约和现货价格进行平稳性检验。在1%的显著性水平下,所有变量的原始序列都是非平稳的,因此对数据进行一阶差分,此时期货合约与其各自对应的现货价格都是平稳的。

2.Graner因果检验

以CFl401为例,在1%的显著性水平下,CF140不是SPOT(棉花328指数)的因,P值为0.2101>0.01,可以接受原假设;SPOT不是CFl401的因,P值为0.4763>0.01,同样拒绝原假设。

3.建立期货合约与现货价格的VAR模型

构建各自的VAR模型如下:

以期货合约CF1405与现货指数328为例,建立VAR模型如下:-0.360Z(-7)

VAR模型建立之后,对模型滞后结构的确定,判断模型的稳定性,可以通过AR根检验和Granger因果检验。对CFl405和SPT建立的VAR模型进行AR根检验,得出至少有一个根是在单位圆之外的,因此该模型是不稳定的。

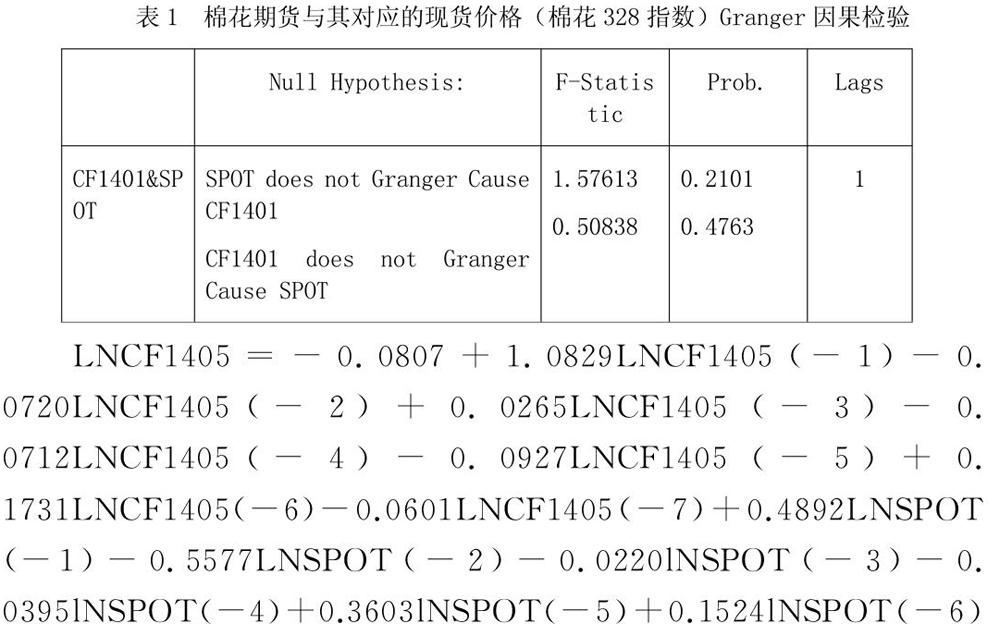

在以上基础上进行响应度分析,如下图:

当在本期给棉花SPOT一个正冲击之后,CF1405在观察期内呈现出先增长,再下降,再次增长的状态,并且不够稳定。这表明,棉花SPOT的某一个正冲击会给CF1405在一定时间内带来正向冲击。在观察期内,棉花期货主力合约CF1405对棉花SPOT的贡献率不到15%。

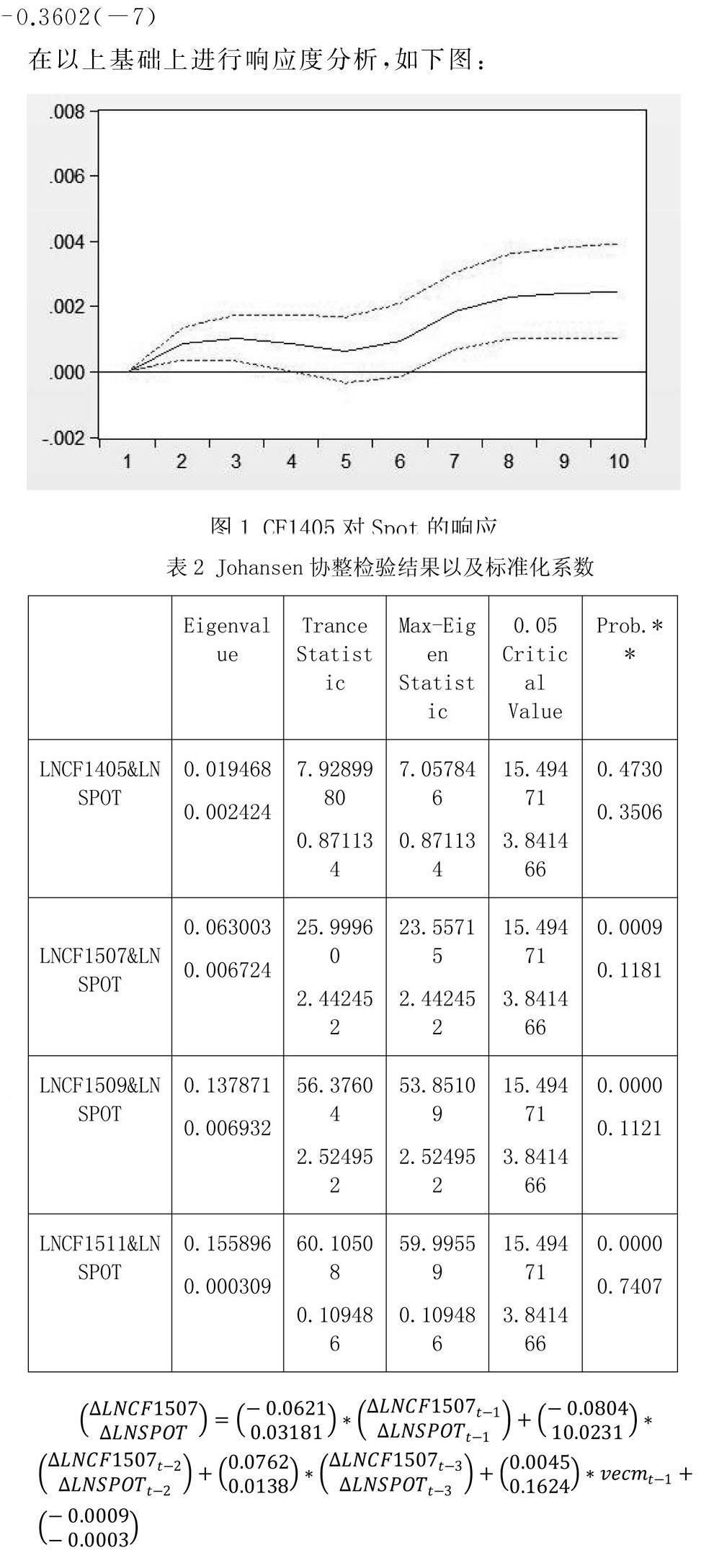

4.IIohansen协整检验

Johansen协整检验是基于回归系数的协整检验,是在VAR模型的基础上对回归系数进行检验的方法。以分析经济变量之间是否具有长期稳定的均衡关系。

在5%的显著性水平下,当P>0.05时接受原假设,反之,则拒绝原假设。由表2可知,变量LNCFl507&LNSPOT、LNCFl509&LNSPOT、LNCFl511&LNSPOT之间都存在协整关系。

可见,以上几个变量之间存在长期变动关系,以CFl507为例,当现货价格增长1%时,棉花期货CFl507的价格下降0.5213%。

5.VEC模型

只有变量之间存在协整关系时才能够建立VEC模型,对以上存在协整关系的变量建立各自的VEC模型:

以CFl507为例,从误差修正模型的估计结果中可以看出,误差修正项的系数是0.0045,说明当期货CFl507短期波动偏离长期均衡时,将以(0.0045)的调整力度将非均衡状态拉回均衡。

6.小结

通过以上对棉花期货主力合约和近月合约与中国棉花328指数均衡关系的比较分析,可以看出,近月合约与现货价格之间的均衡关系更加稳定,且在发生偏离时其调整力度也是比主力合约的力度较大。因此,棉花近月合约在价格发现上具有更好的效率。

四、结论

棉花期货的近月合约与棉花的现货价格之间存在协整关系,同时,无论是ADF检验结果、VAR模型的拟合优度,还是Johansen协整检验和VEC误差修正模型得到的结果,都可以在某种程度上认为,近月合约与现货价格的协整关系比主力合约与现货价格的协整关系更加稳定。