金融资本深化对区域经济高质量发展的影响

2019-06-13 09:09黄德春陈文婷

水利经济 2019年3期

黄德春,陈文婷,符 磊

(1.河海大学商学院,江苏 南京 211100; 2.江苏省“世界水谷”与水生态文明协同创新中心,江苏 南京 211100;3.河海大学产业经济研究所,江苏 南京 211100)

当前,我国经济的“脱实向虚”成为制约经济高质量发展的关键因素,表现为金融面的“资产荒”和实体面的“资金荒”并存的矛盾现象,既有来自实体面的供给侧结构性失衡,也有来自金融面的供给侧结构性失衡。过去30年间,中国经济的高速增长离不开金融的支持,要实现经济的高质量发展自然也离不开金融资源的高质量供给。习近平在2018年全国金融工作会议上指出,防范化解金融风险,是实现高质量发展必须跨越的重大关口,而提升金融资源供给质量,引导资金进入实体产业,既是防范化解金融风险的根本举措,又是提升经济增长质量的有力保障。我国以银行为主的金融体系严重依赖牌照经营优势,垄断优势明显,证券市场发展水平不高,金融资本供给结构的不合理导致中小企业获取金融资源的门槛很高。为此,要把发展直接融资放在重要位置,改善间接融资结构,促进保险业发挥长期稳健风险管理和保障的功能,促进金融机构降低经营成本。在实体经济供给侧改革初见成效的背景下,笔者围绕供给侧结构性改革这条主线,研究当前金融资本深化对经济增长质量的影响水平,试图为提高金融面资金供给质量,形成金融体系内部、金融和实体经济的良性循环提供参考。

1 文献评述

1.1 经济增长质量的界定

经济增长质量的概念首先由苏联学者卡马耶夫提出,认为社会主义经济增长的实质包含速度和质量两个方面,当量积累到一定阶段,必然转向质的提升。

现有研究中,对经济增长质量的界定主要存在两种观点,一种观点是把经济增长质量解释为经济增长的效率。钞小静等[1]使用全要素生产率对中国经济增长质量进行量化,得出经济转型与经济增长质量的正向相关关系。蔡昉[2]解释了用全要素生产率衡量地区经济增长质量的合理性。另一种观点认为经济增长质量的衡量需要考虑其丰富的内涵。Heo等[3]以越南为研究对象,发现经济增长质量的提升与贸易自由化、良好的经济增长趋势、企业的发展、市场的繁荣和政府作用的充分发挥密不可分。国内学者对经济增长质量内涵进行了归纳,刘树成[4]将经济增长质量的内涵归纳为经济增长态势的稳定性、经济增长方式的可持续性、经济增长结构的协调性和经济增长效益的和谐性。钞小静等[5]从经济增长的结构、稳定性、福利变化与成果分配以及资源利用和生态环境代价四个维度测算我国的经济增长质量水平。马轶群等[6]从经济增长方式质量、经济增长过程质量和经济增长结果质量3个维度衡量经济增长质量。

1.2 金融发展对经济增长的影响

金融发展对经济增长的显著促进作用在已有文献得到全面阐释。古典主义经济增长理论认为,金融体系主要通过资本积累和技术进步两大渠道促进经济增长。Gurley等[7]基于债务积累假说,认为金融体系通过将储蓄配置给生产性部门,从而促进资本积累与经济增长。King等[8]基于内生增长理论,强调金融发展通过选择高质量企业与优良项目来提高生产技术水平和经济增长。

梳理现有研究,可以发现金融发展对经济增长的有效性、稳定性、协调性、持续性和共享性均有影响。①金融发展通过影响全要素生产率,进而影响经济增长有效性。Guillaumont等[9]研究结果表明,金融发展对全要素生产率的增长有显著的正向作用。姚耀军[10]通过界限检验法研究得出金融发展在长期对全要素生产率的影响较大。孙国茂等[11]利用山东省数据研究,验证了金融业的整体发展与全要素生产率的增长形成相互促进的关系。②金融发展通过影响收入和福利分配,进而影响经济增长的共享性。孙永强[12]采用向量误差修正模型对我国金融发展、城市化与城乡居民收入差距之间的作用机制进行实证分析,发现整体金融发展水平的提升将拉大城乡收入差距。Jauch等[13]使用发达国家和发展中国家1960—2008年的数据进行实证分析,发现金融发展促进了收入不平等。③金融发展能提高绿色投资边际收益率,促进绿色经济的发展和经济增长协调性的改善。黄建欢等[14]运用空间杜宾模型研究金融发展对区域绿色发展的作用,发现绿色金融的空间溢出效应尚未显现。刘耀彬等[15]采用面板门槛模型研究金融发展对绿色经济的影响,发现金融深化对绿色发展存在非对称性作用。④金融发展进程中可能造成企业金融化,进而影响经济增长的稳定性和持续性。刘珺等[16]从理论模型和数据分析两个角度,论证了企业参与影子银行业务会使得部分资金无法进入实体经济,造成社会福利净损失。张成思等[17]运用微观企业投资决策模型进行分析,研究表明金融资产的风险收益错配,会抑制实业投资。

1.3 理论假设

当前经济发展中的脱实向虚,主要是指资金的脱实向虚,带来金融资源供给结构和资源配置方式的不合理[18],制约经济增长质量的提高。金融资本深化是指金融资本在逐利动机下渗透和作用于实体经济而达到一定规模和程度的状态和结果,笔者从资金供给规模和资金供给结构两个角度衡量金融资本深化水平。

关于资金供给规模对经济增长质量的影响研究中,马轶群[6]、刘文革等[19]通过实证研究发现,金融发展对经济增长的影响存在非对称性,且金融发展对经济增长的方式、过程和结果的影响存在差异。长期以来,地方政府认为资金供给规模与经济增长是正相关的,过分依赖银行资金供给来发展当地经济,忽视了资金流动问题与经济的健康发展。本文提出如下假设。

H1:资金供给规模抑制了经济增长质量的提高。

关于资金供给结构对经济增长质量影响的研究中,用盈利能力替代规模水平来衡量银行资本深化更具代表性,已有结论表明,不同国家的金融业盈利性与经济增长的关系是不确定的[20]。我国是典型的银行主导型金融体系,间接金融依然是经济增长的重要推动力,但边际影响在减弱[21]。

H2:银行盈利能力有利于经济增长质量的提高。

保险是配置资金等市场要素的重要枢纽,且无论长期还是短期,我国保险资金运用对投资和经济增长有积极的影响[22]。不同国家的证券市场对经济增长的作用也是不确定的,在对我国证券市场的研究中,研究结论集中于证券市场对经济增长作用微弱这一观点,对经济增长的考量也多是从速度而非质量。

H3:证券发展对经济增长质量提高影响微弱。

H4:保险发展对经济增长质量提高影响微弱。

本文从资金供给角度出发,在衡量金融资金供给规模基础上,加入银行、证券和保险3个衡量指标,使金融资金深化的衡量更具全面性和说服力。

2 模型设计、变量选取与数据说明

2.1 变量选取

2.1.1被解释变量

通过构建指标体系计算总体的经济增长质量指数较容易被接受和理解,也是进行实证分析的基础。为体现经济增长不同维度的变化,本文采用马轶群等[6]测算经济增长质量的方法,并结合多位学者的研究,将从经济增长的有效性、稳定性、协调性、持续性、共享性5个部分衡量经济发展质量水平(表1)。其中,资本存量以2000年为不变价计算,全要素生产率利用DEAP2.1软件测算。由于各指标的量纲和属性不同,在测算经济增长质量指数前需要对数据进行标准化和正向化处理。对指标的量纲不同问题,采用极差标准化法对原始数据进行标准化处理时,为避免标准化后的数据中出现0,影响数值分布的连续性,对最大值和最小值分别作放大20%和缩小20%的处理。对指标的属性不同问题,用1减去标准化后的逆指标,由此将逆指标转化为正指标。

表1 经济增长质量指标体系

2.1.2解释变量

选取4个衡量金融资本深化水平的指标,即金融相关率(FIR):采用存贷款和与GDP的比值衡量经济货币化程度,体现金融资金供给规模;金融机构存贷比(Bank):用金融机构贷款总额与存款总额的比值衡量银行业的盈利能力;证券化率(Security):用股票市值与GDP的比值衡量证券市场发展水平;保险密度(Insurance):用保费收入与常住人口的比值衡量保险业的发展水平。

2.1.3控制变量

本文引入以下可能对经济增长质量产生影响的变量,即采用“进出口总额占GDP比重”衡量地区对外开放程度(TO);采用“政府财政支出总额占GDP比重”衡量地区政府支出水平(GE);采用“科研经费投入占GDP比重”衡量地区科技投入水平(HT);采用“实际利用外资金额占GDP比重”衡量外资贡献率(FI)。

2.2 数据说明

本文采用2001—2016年全国30个省级面板数据(不包括西藏和港澳台),东部省市包括北京、天津、河北、辽宁、黑龙江、上海、江苏、浙江、福建、山东、广东和海南;中部省市包括山西、吉林、安徽、江西、河南、湖北和湖南;西部省市包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏和新疆。研究中所用原始数据均来自于《中国统计年鉴》《中国金融统计年鉴》、国家统计局官网和各省历年统计年鉴。

2.3 估计方法

广义矩估计(GMM)是基于模型实际参数满足一定矩条件而形成的一种参数估计方法,是矩估计方法的一般化。GMM估计允许随机误差项存在异方差和序列相关,因而所得到的参数估计量比其他参数估计方法更有效。动态面板数据模型可以观测到经济变量的动态性质,同时考察相关变量的影响,提高其他解释变量系数估计的一致性和有效性。一般的动态面板数据模型可表示为

Yit=α0Yit-1+∑αiXit+εit

(1)

式中:Yi为被解释变量;Xi为解释变量;α0、αi为待估系数;εi为随机误差项。对上式进行一阶差分得到:

ΔYit=α0ΔYit-1+∑αiΔXit+Δεit

(2)

可得残差表达式:

Δεit(α)=ΔYit-α0ΔYi(t-1)-∑αiΔXit

(3)

设f(α)为矩条件方程,有

f(α)=∑fi(α)=∑ZiΔεi(α)

(4)

式中Zi为所选取的工具变量向量。GMM估计的基本思想是使样本矩之间的加权距离最小,即GMM估计量是目标函数极小化时的权重矩阵。

2.4 计量模型设定

系统GMM模型是将“差分GMM”和“水平GMM”相结合的一种估计方法,能有效解决动态面板数据存在的内生性问题和弱工具变量问题。笔者在控制了对外开放程度、政府财政支出水平、科技投入水平和外资贡献率的基础上,以经济增长质量为被解释变量,资金供给规模、银行盈利能力、证券和保险市场发展水平为解释变量,考察金融资本深化对经济增长质量的影响,设定如下形式的动态面板模型:

Yit=c+αYit-m+β1FIR+β2Bank+β3Security+β4Insurance+γcontrolit+μi+εit

(5)

式中:i为地区;t为年份;m表示滞后m阶;α、β、γ等为各回归变量的系数。被解释变量Y表示经济增长质量水平。引入滞后项为工具变量以降低参数估计可能存在的偏误,解释变量FIR、Bank、Security、Insurance表示金融资本深化的衡量指标,分别代表资本供给规模、银行、证券和保险发展水平。control表示控制变量,是为降低由于遗失变量而出现的内生性问题。c为常数项;μ为个体效应,ε为残差项。

3 金融资本深化对经济增长质量影响的实证分析

3.1 经济增长质量评价

3.1.1中国经济增长质量评价

经济增长质量的测算方法,主要有相对指数法、层次分析法、熵值法和因子分析法等。其中,因子分析法和改进熵权法是普遍采用的方法。熵权法能够依据数据本身的效用值来计算评价指标的权重系数,使权重的确定更符合数据的客观属性。采用改进的熵权法测算经济增长质量总体水平和五个维度的指数,结果如图1所示。

图1 中国经济增长质量测算结果

从全国层面来看,我国经济增长质量水平的总指数趋于平稳,这似乎与我国近年来经济的高速发展相矛盾,但也不难解释。我国粗放型的经济增长方式带来经济发展规模日益庞大的同时,也导致生态环境被严重破坏、结构性矛盾日益突出,经济增长质量并没有实质性的提升,因而一直处于平稳的状态。我国的经济增长的有效性指数保持平稳增长,这体现在我国的经济产出和自身的经济体量的逐渐增大,在世界经济中发挥着越来越重要的作用。同时,经济增长稳定性指数大体维持上升趋势,但在2002年和2010年出现大幅波动,2002年的大幅上升与2001年我国加入世贸组织有关,2010年的大幅下降则与2008年金融危机的滞后效应有关。此外,经济增长协调性指数和持续性指数一直下降,反映了经济增长的结构矛盾影响了经济增长质量水平的提高,突出了当前经济结构转型的必要性。值得肯定的是,经济增长共享性指数维持较高速增长,体现了经济发展成果由人民群众共享的初衷。

3.1.2区域经济增长质量评价

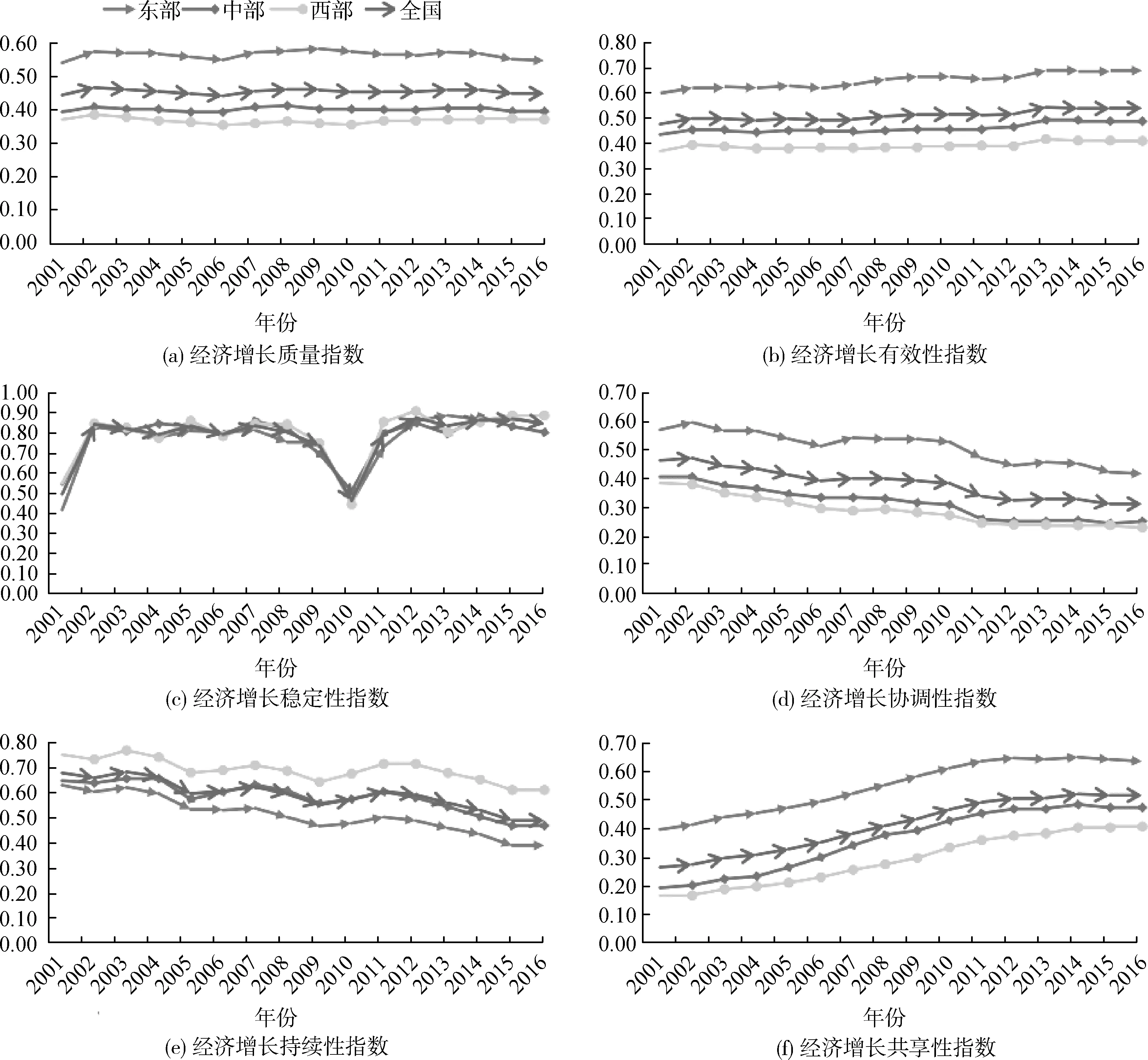

从地区层面来看,东部地区的经济增长质量水平最高,这与东部地区发达的经济基础和先进的科研能力有关,西部地区的经济增长质量水平最低,但与中部地区的差距越来越小。在经济增长有效性方面,三大地区的有效性指数保持稳步上升,在2013年均有明显上升,这与国家实施“四万亿元”的刺激政策有关。在经济增长稳定性方面,三大地区的表现基本一致,但由于2008年金融危机的冲击,经济增长稳定性指数持续下降,到2010年降至最低值,后逐渐恢复到危机前水平。在经济增长协调性方面,三大地区均出现下降趋势,但东部地区仍高于中西部地区,这反映出我国粗放的经济增长方式与生态环境保护的冲突日益尖锐。在经济增长持续性方面,西部地区高于中部和东部地区,这似乎有悖于常理,这与西部地区经济正处于高速发展的初期,而东部地区面临产业结构调整有关。在经济增长共享性方面,三大地区均处于较高速上升阶段,东部地区高于中西部地区。

图2 东中西部地区经济增长质量测算结果

3.2 回归结果

熵权法是严格按照数据信息赋予权重,可能存在的极端数据会将干扰性信息反映到结果中,导致最终的结果出现偏离。因子分析法是通过降维的方式,用几个主要因子来反映众多变量的主要信息,一定程度上能排除干扰数据的影响。因此,本文采用因子分析法测算的经济增长质量水平与金融资本深化水平指标进行系统GMM估计。其中,AR(2)均大于0.1,说明误差项不存在二阶序列相关的假设;同时模型也通过了sargan过度识别的检验,说明计量过程中所使用的工具变量是恰当有效的。

3.2.1金融资本深化对中国经济增长质量影响的实证分析

由表2可知,滞后二期的经济增长质量水平与当期经济增长质量水平是正相关关系,当滞后期经济增长质量每提高1%,当期经济增长质量提高0.36%,反之亦然。在模型M1中,将对外开放程度和科技投入水平作为控制变量,结果表明,保险资本深化和银行资本深化对经济增长质量的提高具有正向作用,保险资本深化的影响程度更大,而金融相关率的系数为负则表明当前金融资本供给规模过高,未能发挥对经济增长质量的提升作用,反映了脱实向虚对实体经济发展的抑制作用。

在模型M1的基础上,模型M2加入了政府支出水平(GE)控制变量,保险密度、金融相关率和金融机构存贷比的系数分别为0.832、-0.095、0.522,且均在1%显著水平上,说明保险资本深化每提高1%,经济增长质量水平就提高0.832%,或银行资本深化每提高1%,经济增长质量水平就提高0.522%。相反,金融资本供给规模每提高1%,经济增长质量水平就会下降0.095%。根据前定变量和保险密度的定义可以推断,当期保险密度的变化对当前经济增长质量的变化影响不大,但会影响后期的经济增长质量,因而将保险密度设为前定变量更合适。模型M3中的保险密度未设为前定变量,用于和模型M2形成对比,验证理论推导的正确性。从整体的实证结果可知,模型M3中各变量的相关系数偏离程度较大,证明了将保险密度设为前定变量将使实证结果更准确。

在模型M1的基础上,模型M4加入了外资贡献率(FI)控制变量,经济增长质量水平与保险密度和金融机构存贷款正相关,而与金融相关率负相关,对外开放程度(TO)和科技投入水平(HT)对经济增长质量的提高有显著作用,而外资贡献率(FI)的影响则不显著。总体来说,其实证结果与模型M2相差不大。在模型M4的基础上,加入证券化率变量,由结果可知,证券资本深化对经济增长质量的影响不显著,这与现有研究认为证券市场提升经济增长作用微弱的结论相一致。同样,在模型M4的基础上,模型M6又加入了政府支出水平(GE)控制变量,但结果显示政府支出水平(GE)对经济增长质量的提高没有显著影响,其它变量的实证结果与模型M2、M4基本保持一致。

表2 全国层面回归结果

注:①*、**、***分别表示在10%、5%、1%的水平上显著;②各系数下方的括号里是其相应的Z统计量的值;③sargan统计量和AR(2)统计量的第一行给出了sargan检验和二阶序列相关检验统计量的值,第二行给出了相应的P值

3.2.2金融资本深化对区域经济增长质量影响的实证分析

从表3可以看出,金融资本规模对三大地区的经济增长质量有显著影响,金融资本规模对东部经济增长质量具有正向作用,回归系数为0.485,意味着东部地区的金融资本规模每增加1%,则经济增长质量提高0.485%。但对中部和西部地区存在抑制作用,回归系数分别为-1.132和-0.149,中部地区金融资本规模每增加1%,经济增长质量下降1.132%,西部地区金融资本规模每增加1%,经济增长质量下降0.149%。银行资本深化对三大地区的经济增长质量均有影响,银行资本深化对东部经济增长质量具有抑制作用,回归系数为-0.352,但对中西部地区具有正向促进作用,回归系数分别为0.978和0.09,对中部地区的影响程度更大。证券资本深化对东部和西部的经济增长质量影响不显著,但对西部地区有正向促进作用,回归系数为0.09。保险资本深化对东部地区的经济增长质量影响不显著,但对中部和西部地区有正向促进作用,回归系数分别为3.5和0.268,可见保险资本深化对中部地区经济增长质量的提升起到非常关键的作用。

表3 区域层面回归结果

3.3 稳健性检验

为了进一步验证实证结果的稳健性,笔者对衡量金融资本供给规模的指标进行替换,用“M2/GDP”作为资本供给规模的另一个代理变量。M2主要包括流通中的现金、活期存款、储蓄存款、定期存款、外币存款及各种短期信用工具等金融机构的对外负债,即流通中的现金和金融机构的存款之和,而流通中的现金在M2中占比很小,采用客户存款作为M2的代理变量来衡量金融机构的债务,回归结果见表4-1中模型M4_2的回归结果。模型中核心解释变量的系数符号、显著性等与原模型中的结果几乎一致,证实了前文实证结果的稳健性。

4 结论

本文通过构建指标体系衡量经济增长质量,运用系统GMM估计方法研究金融资本深化对经济增长质量的影响,实证结果表明:滞后两期的经济增长质量对当期的经济增长质量具有正向影响,金融资本深化对经济增长质量的影响存在地域差异。从全国层面看,资本规模对经济增长质量的提升具有抑制作用,银行和保险资本深化对经济增长质量的提升具有促进作用,证券资本深化对全国经济增长质量的影响不显著。从区域层面看,资本规模对东部经济增长质量有正向促进作用,对中西部有抑制作用;银行资本深化对东部经济增长质量有抑制作用,对中西部有促进作用;证券资本深化对西部经济增长质量有正向促进作用,对东部和中部影响不显著;保险资本深化对中西部经济增长质量具有正向促进作用,对东部影响不显著。

猜你喜欢

黑龙江省人民政府公报(2022年2期)2022-06-01

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国注册会计师(2018年8期)2018-12-06

领导决策信息(2017年16期)2017-06-21

四川党的建设(2016年6期)2016-12-28

群众(2016年10期)2016-10-14

中国汽车界(2016年1期)2016-07-18

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15