国际移民汇款的动机与宏观影响因素

——基于系统广义矩估计的动态面板分析*

2019-06-13 08:31:10胡恒昌

华侨华人历史研究 2019年2期

卢 晨,胡恒昌

(1.厦门大学嘉庚学院 国际商务学院,福建 漳州 363105;2.厦门大学 经济学院,福建 厦门 361005)

一、研究背景与文献综述

过去十几年间,随着世界范围内的就业机会增加,发达国家因人口老龄化而引起的劳动力短缺,因战争、自然灾害频发等因素引起的人口流动等,使得国际移民的规模迅速扩大。根据世界银行《移民与汇款》2016年度报告,全球的移民存量在2013达到了2.47亿,占当时世界总人口的3.4%。①具体国际移民人数,不同机构在统计数据上有所出入,如联合国经济和社会事务部估算,2015年的全球国际移民为2.44亿,占全球人口的3.3%(World Migration Report 2018)。该数据略少于世界银行统计数据。本文以世界银行人口数据作为分析依据。日益扩大的国际移民规模成为移民汇款快速增长的基础。根据世界银行的数据,全球的移民汇款总额从1990年的678亿美元增长至2016年的5360亿美元,年均增长率达到7.94%。2016年,作为世界第一移民输出国的印度同样成为移民汇款流入总额最多的国家,达到627.44亿美元的规模;中国移民汇款总额也达到352.26亿美元的规模,位列世界第二。根据世界银行《移民与汇款》2016年度报告,1990—2014年,发展中国家接收的移民汇款额从290亿美元增长至4310亿美元;而发展中国家在同时期接收的国际援助额(ODA)则从530亿美元增长至1350亿美元。报告因而指出,整体而言,对发展中国家的移民汇款正在与国际援助、国际直接投资一起,构成发展中国家经济发展重要的外部资金来源。

现有关于移民汇款的研究文献,主要可以归纳为两个领域。第一个研究领域是考察移民汇款的流入对母国经济的影响。例如,在对24个亚洲和太平洋地区国家的研究中发现,移民汇款能够显著促进经济增长并起到了直接的减贫作用,但移民汇款的不稳定性同样带来了潜在的不利冲击。[1]另外,移民汇款对于8个低收入国家(阿尔巴尼亚、保加利亚、马其顿、摩尔多瓦、罗马利亚、波斯尼亚、黑塞哥维那和孟加拉国)的经济增长同样具有显著的促进作用。[2]尤其是移民汇款每增长1%,阿尔巴尼亚的人均GDP就增长0.14%。[3]但运用自回归分布滞后模型对孟加拉国1975—2011的数据研究发现,短期和长期移民汇款与经济增长均呈现出不显著的因果关系,无法用移民汇款的增长来预测GDP的增长。[4]因此,移民汇款对经济增长的影响可能存在滞后效应。针对这一问题,有学者对49个发展中国家运用广义矩估计动态面板回归方法进行分析发现,移民汇款对经济增长的影响在初期为负,滞后一期为正,且不同地区有不同的表现。[5]有学者以1982—2015年中国移民汇款为分析对象,运用协整分析方法和误差修正模型就国际移民汇款对经济增长的影响进行了量化分析。结果表明,作为世界重要的移民输出国,在移民汇款逐利性趋强的背景下,中国的国际移民汇款在长期及短期对经济增长都具有一定的促进作用。[6]

第二个研究领域则是从对母国经济的宏观影响转向考察移民汇款背后的动机及其宏观决定因素。对移民汇款的动机及其影响因素进行考察,有助于厘清移民汇款是以怎样的方式作用于母国经济的。同时,对于那些移民汇款构成外部资金较大比重的发展中国家而言,对汇款动机和影响因素的考察,可以更好地作用于这些国家经济的持续发展。卢卡斯(Lucas)和思达克(Stark)最早从微观层面研究移民汇款流入的动机并将移民汇款的动机归纳为三类:利他主义(altruism)、利己主义(selfinterest)及其他动机。[7]所谓利他主义动机,指的是来自相对贫困国家的移民将在东道国获取的收入通过汇款形式寄回母国,以增加母国家庭的总收入。因此,移民汇款的数额应与家庭收入呈负相关关系,家庭的收入水平越低,越希望得到更多的移民汇款帮助。[8]而这种利他主义动机的最直接体现,则是在母国经济遭受负面冲击时移民汇款数量明显增加。[9]

但是,也有学者认为,富裕家庭移民的汇款更多地体现了利己主义。此类移民汇款是利用母国更好的投资机会与预期更高的收益作为汇款目的的,因此,此类移民汇款应该属于投资性质。[10]此类投资意义上的移民汇款,也包括将汇款用于国内孩子的学费支付或其他人力资本投资用途。[11]在这一动机背景下,若母国比东道国有更高的投资收益、更低的借款利率水平,则移民更愿意将收入投资于母国资产,从而增加移民汇款流入。另外,汇率波动对移民汇款也有显著影响。[12]最后,移民汇款的成本同样是影响移民汇款流入的重要变量。汇款可能通过正式的途径如银行、汇款机构等流入母国,也可能通过非正式的渠道流入母国。移民在渠道选择上是基于汇款成本与风险的权衡,相较于正式渠道,非正式渠道以低成本的优势成为一部分移民的选择,但也同样带来非常高的失窃、犯罪风险。[13]弗罗因德(Freund)和斯帕塔福拉(Spatafora)估计,通过非正式渠道流入发展中国家的移民汇款占正式渠道的35%~75%。[14]因此,广义上的移民汇款成本并不只是由汇款的手续费构成的,还应包括汇款渠道的多寡、母国家庭接收汇款的便捷程度等等。因此,母国的金融服务水平可在更大的范围内度量移民汇款成本。母国的金融服务水平越高,移民通过正式渠道汇款的成本越低,越能促进移民汇款的流入。

本文旨在考察以发展中国家整体为对象的移民汇款的动机及其宏观影响因素。本文的研究创新主要有两个方面。第一,本文通过引入侨汇的滞后项来考察侨汇的动态性。本文对这一动态性的确证,意味着侨汇行为存在着延续性。而且,本文的研究结果还确证了这种延续性并不随着经济波动而存在差异。第二,本文利用面板门限模型来考察侨汇影响关系的非线性特征,以区分不同侨汇输入国的国家经济发展水平对移民汇款输入的差异性影响。相较于传统人为主观的样本划分标准而言,本文的计量方法可以得到关于分样本回归分析的一致性估计量。

二、模型、变量与数据

本文的理论模型借鉴了斯基奥普(Schiopu)和西格弗里德(Siegfried)的研究成果。[15]基于他们的理论模型,侨民的移民汇款总额REMij受到东道国与母国收入水平差异、利率水平差异以及汇款成本的影响,用函数表示为:

上标i和j分别表示侨汇的接收国(母国)与侨汇的输出国(东道国),表示收入水平差异,表示利率水平差异,而τ则是侨汇成本。结合原有研究文献,本文构建下列方程考察移民汇款流入的动机及其宏观决定因素(模型1):

其中,i表示各移民汇款的接收国(母国),t表示年份,α为常数项,Xit表示各控制变量,ui表示个体固定效应,μt表示时间固定效应,εit为误差项。但是,上述模型忽略了移民汇款流动的滞后性:原有移民汇款金额将会影响当前阶段移民汇款的金额。因此,我们有必要将被解释变量的一阶滞后项纳入回归模型中,得到如下修正后的模型(模型2):

相关变量解释说明如下:

(一)被解释变量

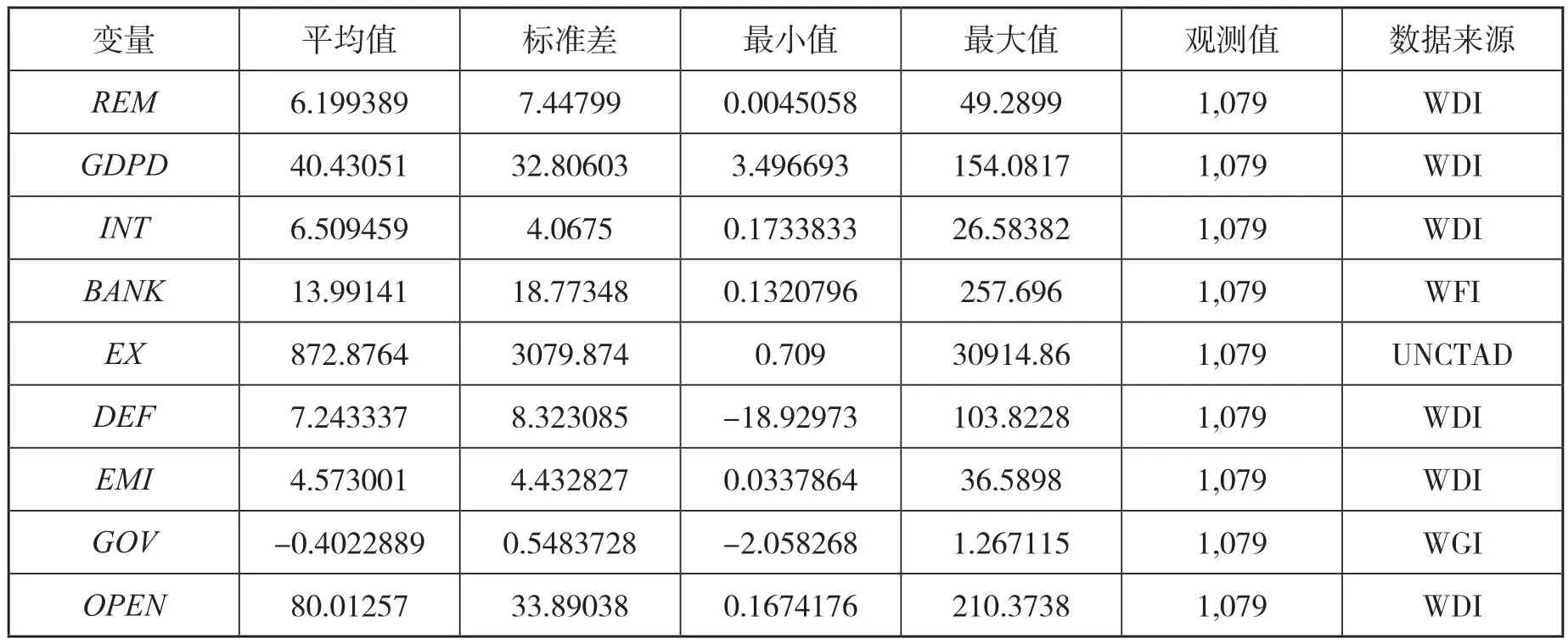

根据世界银行最新的对世界各国收入水平的划分标准(2017年7月1日),并遵循数据可得性与完整性原则,本文将83个发展中国家2004—2016年所接收的移民汇款(REM)作为实证研究的被解释变量。需要注意的是,本文将世界整体视为移民汇款的输出国(东道国),而将83个发展中国家作为移民汇款的接收国(母国)。同时,考虑到样本国家的不同经济规模,本文采用移民汇款总额占GDP的比例值来衡量样本国家的移民汇款流入。

(二)核心解释变量

关于侨汇动机的度量,根据前文所述的已有文献,我们从三个方面来度量宏观动机。第一,本文以母国的经济发展水平(GDPD)作为利他动机的度量。在本实证研究当中,收入差距即为83个发展中国家与世界整体的收入水平差距。鉴于被解释变量使用的是百分比的数值,本文采用各国的实际人均GDP与世界整体实际人均GDP的比例值来代表这一变量。当该比例值越大时,代表着该国为样本国中相对富裕的国家。

另一个用来度量利己动机的变量是东道国与母国的利率水平(INT)。本文采用各国的存款储蓄利率来代表投资收益水平。由于缺乏世界整体的存款储蓄利率数据,实证研究中只用83个发展中国家(母国)的存款储蓄利率来代表这一解释变量。母国的存款储蓄利率度量了对利己主义动机移民汇款的吸引力。如果该系数回归值为正,意味着母国的存款储蓄利率越高(投资收益水平越高),利己主义的移民汇款流入就越大。

不论是利己还是利他主义动机,移民汇款的国际流动必然与汇款的成本有关。由于直接度量移民汇款成本的变量(例如移民汇款的手续费)数据非常缺乏,因此本文不得不采用其他的相关变量来间接度量移民汇款的成本。移民汇款主要通过正式与非正式的渠道(例如银行、汇款机构等)流入到母国,母国的金融服务水平会间接地影响移民汇款的成本。因此,本文使用母国金融行业服务水平作为移民汇款成本的度量指标。具体而言,如果母国的金融行业服务水平高,移民就可以相对容易地通过正式渠道进行汇款,而正式渠道的可获得性高低也就构成移民汇款成本的高低。从世界银行的全球金融发展指标当中,基于数据的完整性,论文选用每10万人的商业银行分支机构的数目来度量母国的金融服务水平(BANK)。

(三)控制变量

为了更好地考察移民汇款流入的动机与宏观决定因素,需要对影响移民汇款流入的其他控制变量进行有效度量。移民汇款的跨国流动不可避免地涉及到两国的货币兑换,因此,主要的一个控制变量为货币的汇率(EX)。本文将作为世界货币的美元视为东道国(世界整体)的货币代表。由于本文汇率数据采用直接标价法——以1单位美元衡量的本国货币价值,因此,汇率数值越大,表明本币越贬值。移民将尽可能避免因汇率风险造成的移民汇款的价值损失,因此,我们可以期望,当汇率越高时,移民汇款的数额越小。从货币价值的角度出发,母国的通货膨胀率同样影响移民汇款的流入,由于消费者价格指数在上述样本国中数据不完整,所以本文改用GDP平减指数(DEF)来衡量样本中83个中低收入国家的通货膨胀率。

同时,母国的对外移民总量(emigrants)也是一个不容忽视的因素。有实证研究支持对外移民总量对移民汇款流入规模有重大影响。[16]需要特别说明的是,从世界发展指标数据库中只能获取国际移民存量(international migration stock)与净移民(net migration)的数据,却无法获取对外移民的分年度数据,且该数据库中的数据每5年统计一次。本文采用的是2018年5月发布的数据,但是该数据也仅仅提供到2012年的移民数据。而国际移民存量定义为一国中非本国出生 的人口数量,包括难民数量。根据这一定义,国际移民存量可大体上视为移民流入总额。同样,该变量的数据也是以5年为一个统计区间,最近的统计数据为2015年的数据。由此可知,同一年份中无法同时获得这两个变量数据。基于移民流入与移民流出应具有的相互独立性,本文对对外移民总量的数据估计过程如下:首先根据国际移民存量一个统计区间内(5年)的年平均增长率,估算得出与净移民变量数据同一年份的国际移民存量数据;然后根据公式:对外移民总量=国际移民总量-净移民,计算得出该年的对外移民总量;最后,根据每5年估算得出对外移民总量数据,利用统计区间内年平均增长率,估算得出样本区间2004—2016年的全部对外移民总量数据。①由于2018年5月版本的净移民数据缺乏2017年的数据,因此在估算2012—2016年的对外移民总量数据时,仍沿用2007—2012年间的年平均增长率。并且,考虑到不同样本国家的人口规模,本文最终采用对外移民总量占该国总人口的比例值来衡量一国的对外移民情况(EMI)。

另外,已有文献也明确了母国的经济与政治环境对移民汇款输入的重要影响。本文选择了两个指标来分别衡量母国的国家特征。就政治环境而言,本文使用的是政府效能指标(GOV)。根据世界银行全球治理指数的定义,政府效能这一变量综合度量了一国政府公共服务与行政事务的质量,面对政治压力的独立性程度以及政策的制定与实施、政府承诺的可靠程度。其统计数值遵循标准正态分布,数值取值范围为-2.5~2.5。另一个衡量母国的国家特征为一国的开放程度(OPEN)。遵循传统的做法,本文采用接收国的商品与服务进出口总额占该国GDP的比例来估计这一指标。各变量的数据特征见表1。

表1 各变量的数据特征描述

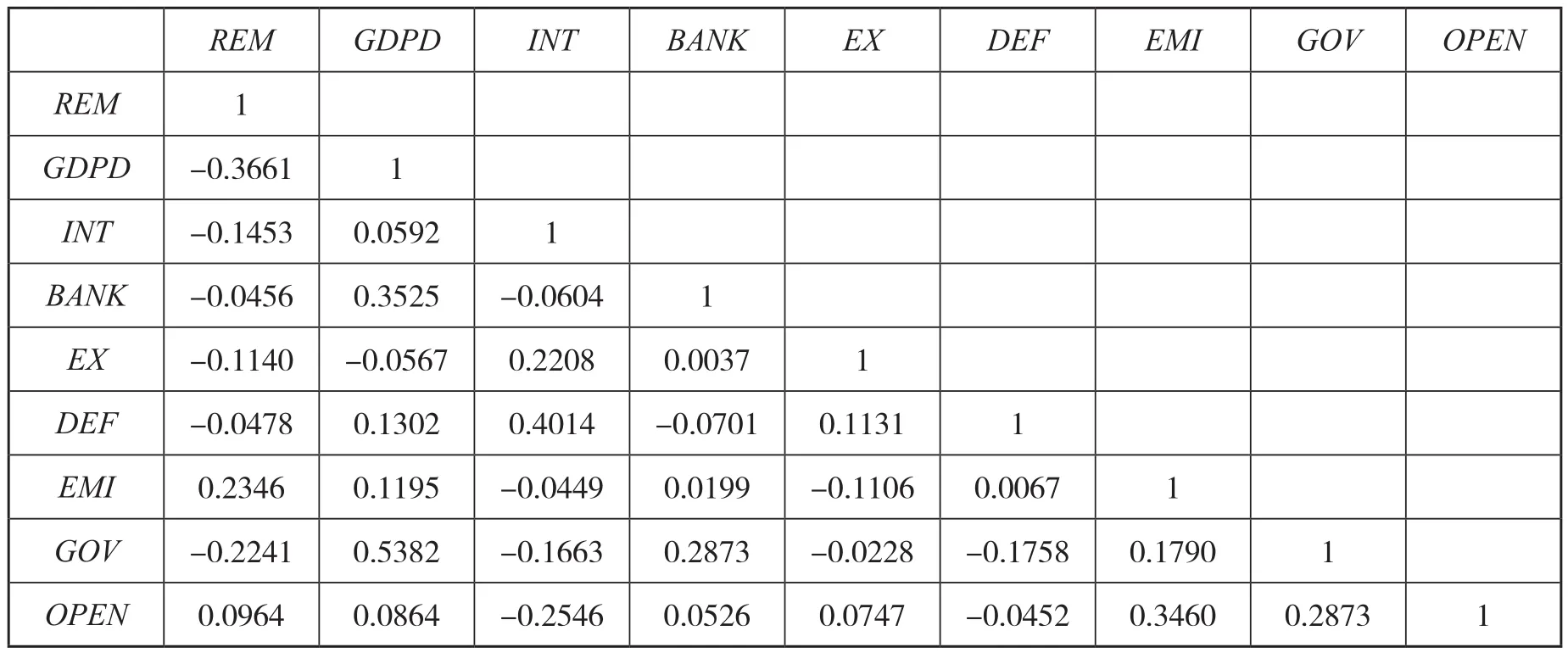

为了检查多重共线性问题,需要对被解释变量与各解释变量进行相关系数分析。据表2所示,各变量之间的相关系数较低,表明变量之间不存在明显且严重的共线性问题。

表2 各变量的相关系数表

三、实证结果及其分析

(一)动态面板回归

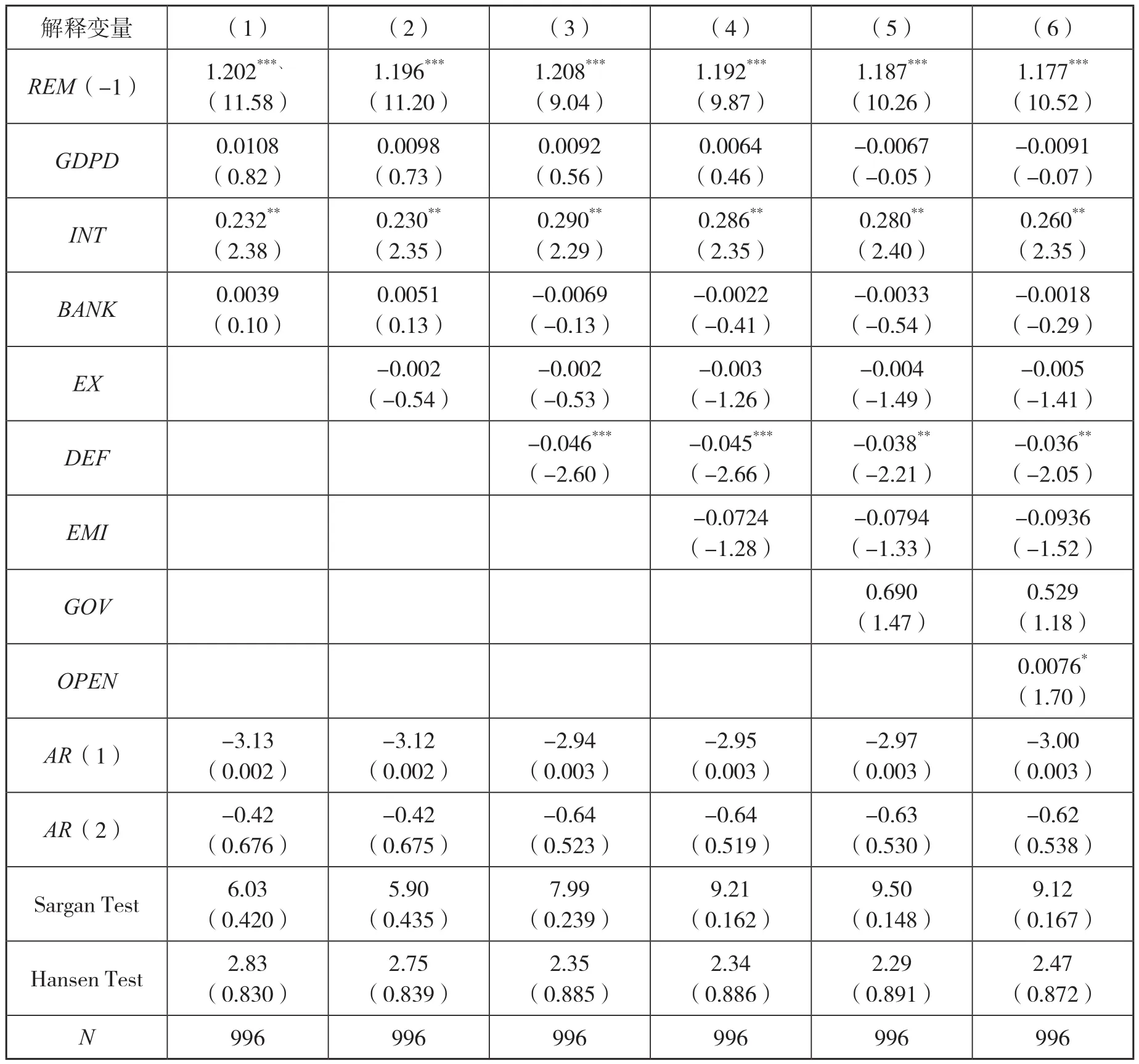

由于将被解释变量的滞后项作为解释变量引入模型中,因此上述模型不可避免会产生内生性。另一方面,移民汇款流入也可能对经济增长产生影响,[17]这一反向因果关系的存在也导致内生性问题。在开展包含内生变量情况下的面板数据回归分析时,为一定程度上克服数据不足的缺陷,通常使用差分广义矩估计或系统广义矩估计两种估计方法。鉴于差分广义矩估计是对差分方程进行估计,不随时间变化的变量也就无法得到估计;而且这一方法还容易受到小样本偏误的影响。相对于差分广义矩估计而言,系统广义矩估计同时对水平方程和差分方程进行估计,该方法可以利用更多的信息以提高估计效率,并使得估计结果的准确度更高。[18]因此,本文接下来针对模型2的分析都建立在系统广义矩估计这一估计方法上。为了避免回归中工具变量过多,回归时对广义矩估计的工具变量均使用“折叠(collapse)”选项。(1)至(6)所列结果中的AR(1)与AR(2)的检验结果表明,扰动项存在一阶自相关但是不存在显著的二阶自相关。这一结果意味着本文计量模型的系统广义矩估计的估计结果是无偏和一致的。同时,萨尔甘(Sargan)检验与汉森(Hansen)检验的结果表明,在10%的显著性水平下不能拒绝原假设,说明工具变量的选择与使用是有效的。这为本文提供了可靠的参数估计结果。本文的实证分析由Stata14软件完成。

表3 模型2的系统广义矩估计之估计结果

从表3所列的动态面板回归结果中可以看出:第一,移民汇款(REM)的滞后项对当期有显著的正向影响,其回归系数在(1)至(6)中均通过了1%的显著性水平,具有稳健性。已有移民汇款的金额正面作用于当前期移民汇款数量。这也表明,移民的汇款行为具有连续性的特点。

第二,根据表3中核心解释变量的回归结果显示,移民汇款背后的行为动机主要是利己主义动机。具体表现为母国与东道国的收入水平差距(GDPD)在(1)至(6)均不显著,而利率水平(INT)的回归系数为正,并在(1)至(6)中通过了5%的显著性水平。这意味着,83个发展中国家整体的移民汇款流入并不受收入水平差距因素的影响,投资收益成为最主要的影响因素。母国当期的投资收益提高会显著地促进移民汇款的流入,反映出移民的逐利性行为特点。另一个主要解释变量——移民汇款的成本(BANK)与移民汇款流入的关系并不明确,且该变量的回归系数在(1)至(6)的回归结果中均不具有统计学上的显著性。一个可能的解释是上述回归结果所揭示的利己主义动机。具体而言,移民汇款的这种逐利性行为,意味着移民将在东道国的收入寄回母国的主要考量因素是投资的收益(INT)与风险,而对较高收益的预期可以一定程度上抵消较高的移民汇款成本。

第三,控制变量中的通货膨胀率(DEF)与移民汇款有显著的负相关关系。该变量的回归系数在(3)和(4)中通过了1%的显著性水平;在(5)和(6)中通过了5%的显著性水平,具有稳健性。这表明,母国的通货膨胀率下降,会显著地促进移民汇款的流入。通货膨胀主要反映了母国的宏观经济稳定性。对于利己动机的移民来说,母国的宏观经济状况越稳定,母国的投资机会就越多,系统风险相对越小。最后,控制变量中的汇率(EX)、对外移民(EMI)、政府治理水平(GOV)与移民汇款的关系并不明确。这些变量的回归系数在系统GMM回归中均不显著。另外,一般来说,对外移民总量越多,移民汇款的数额越大。但是,大多数研究移民汇款的文献当中,均把对外移民的动机视为给定,即对外移民的动机与移民汇款的动机相互独立。因此,对外移民与移民汇款之间并不存在必然的因果关系。在(6)中,开放程度(OPEN)的回归系数通过了10%的显著性水平,说明母国开放程度的提高有利于移民汇款的流入。

(二)门限模型

1.门限模型的理论基础

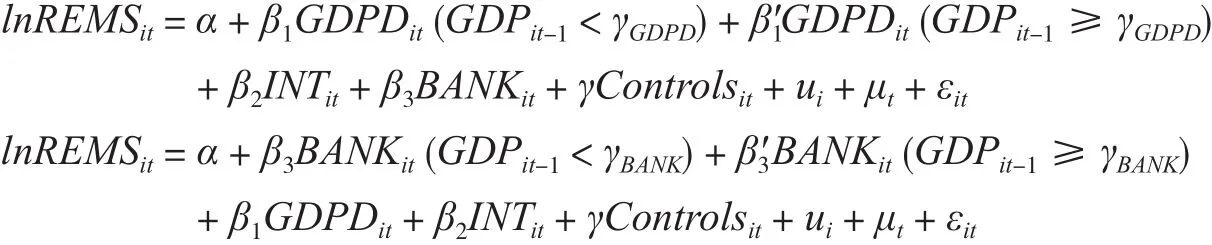

如文献综述部分所述,原有关于移民汇款的动机分析并没有得到一致的结论。本文认为,这种非一致性结果产生的一个重要原因是不同的研究分析对样本国家的选择存在的差异。鉴于本文样本国数量达到83个,可以较好地开展分样本分析。但是原有研究关于样本国的区分都建立在主观标准基础上,而这种定性的人为划分标准在进行计量分析时并不一定准确。另一方面,经济发展过程中不同变量对被解释变量的线性假设显得有点不符合经济规律。换句话说,不论移民汇款的输入国自身经济发展条件如何变化,移民汇款总是会与其保持线性关联的猜想是需要进一步检验的。因此,本文在接下来的研究中使用汉森(Hansen)[19]的计量方法来得到门限值的一致估计,并在此基础上开展面板门限回归分析。本文的面板门限模型可以表述为:

其中,I (·)为指示函数,qit为门限变量,γ为门限值。这样,依据门限变量小于或大于等于门限值,总样本的观测值被划分为两个具有不同系数(β1与β2)的区制。将方程(2)用分段函数表示,则为:依据汉森与王群勇研究成果,[20]在给定门限值 γ的情况下,系数 β的OLS估计值为:={X*(γ)′X*(γ)}-1{X*(γ)′y*},其中,y*与X*为组内偏差。门限值γ的估计值最小化残差平方和(RSS)ê*′ê*,即:

使用上述门限回归分析方法的前提是存在门限效应,如果不存在门限效应就意味着线性模型是更优的模型。对于门限效应的检验,汉森使用的是似然比检验,但这一检验方法的统计量的渐进分布是非标准的。因此,在实践当中,王群勇运用网格搜索的方法来获得门限变量的门限估计值,并使用自助法(bootstrap)来获得似然比检验统计量的临界值,实现门限效应的检验。

2. 门限变量的选择

进行面板门限模型分析的关键在于选择合适的有意义的门限变量。总的来说,反映样本国家某一特征的变量,均可作为备选的门限变量。但是,根据本文研究对象考虑,出于利他主义动机的移民更加关心的是母国的收入水平状况;而源于利己主义动机的移民则更加关心母国的投资机会与投资收益水平。因此,将实际人均GDP作为备选的门限变量之一,在实证分析中具有经济学意义。可以预期的是,对于相对贫穷的国家(实际人均GDP低于门阀值),母国与东道国的收入水平差距将显著地影响移民汇款的流入,呈现出主要的利他主义动机;而对于相对富裕的国家(实际人均GDP大于门阀值),收入水平差距将不再成为影响移民汇款流入的主要因素。

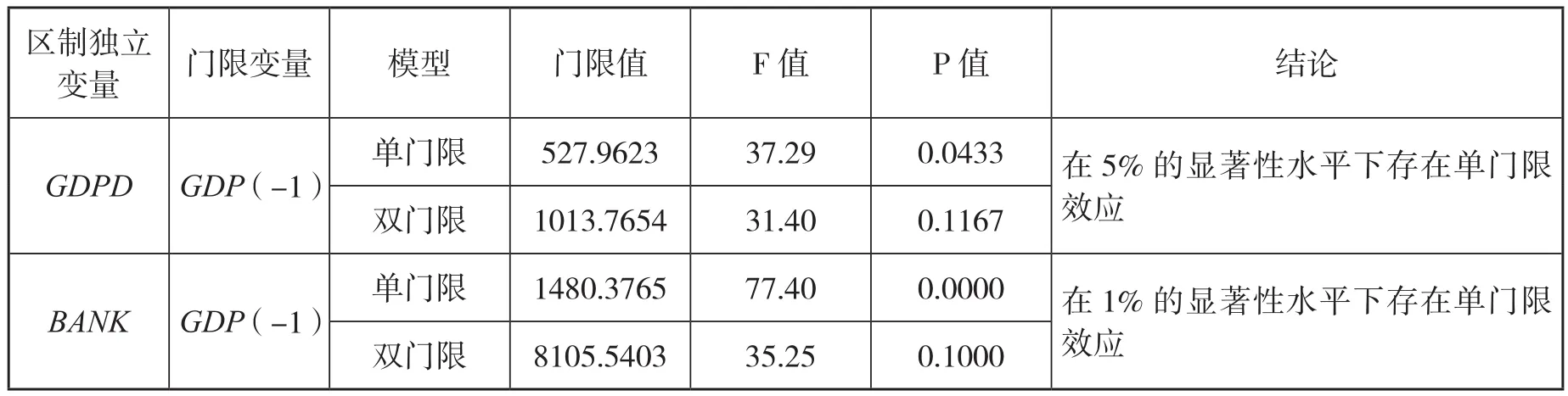

另一方面,门限变量的内生性是不容忽视的问题,若门限变量内生,将会影响样本的分割从而影响到最终的估计结果。由于面板门限模型一般都要假定门限变量是外生的,而这一条件在经济学实证分析中通常难以实现,因此,参考王陆雅引用滞后一期的变量作为门限变量的做法,[21]本文选择人均GDP数值的滞后一期作为待检验的门限变量。为了减少计算次数,检验门限效应时设置格点为默认值300。同时借鉴王群勇的做法,将自举法(bootstrap)重叠模拟也设置为300次。结果显示,备选的门限变量当中,只有滞后一期的实际人均GDP在门限被解释变量分别为GDPD与BANK时,才在5%的显著性水平下存在单门限效应,可构建单门限回归模型。

表4 门限效应的检验

因此,根据门限效应的检验结果,本文在模型1的基础上,构建如下两个面板门限模型(依次为模型3和模型4)。

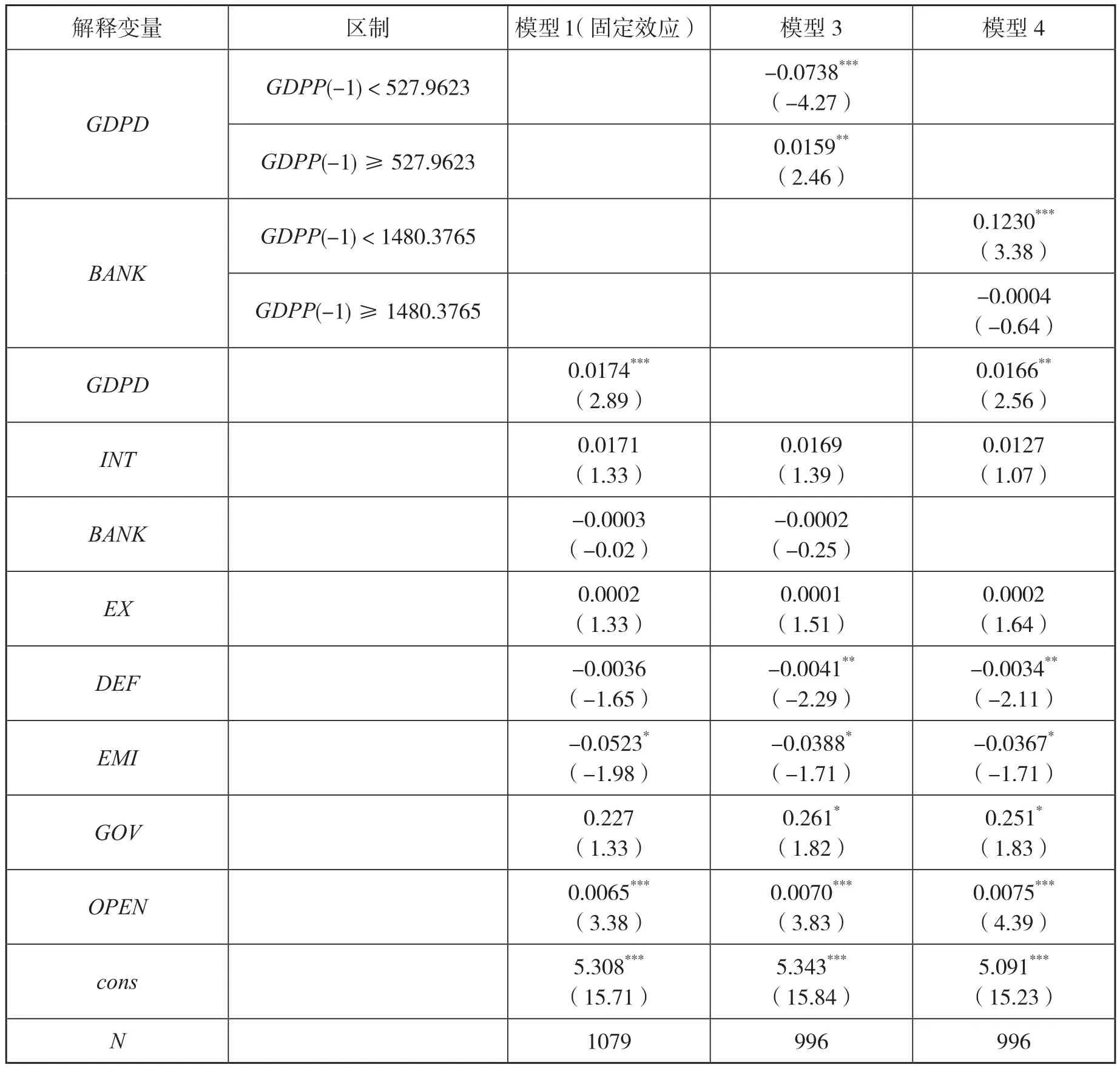

由于对面板门限模型的估计是基于面板固定效应模型进行的,所以本文首先给出模型1的固定效应回归结果以作为参照,并在此基础上给出模型3与模型4的估计结果。针对模型1、模型3和模型4的回归结果汇总到表5。

从表5的回归结果中可以看出,整体而言,母国与东道国的收入水平差距(GDPD)与移民汇款存在显著的正相关关系(见模型1与模型4的回归结果),即当母国人均GDP数值相对于世界平均水平越高(GDPD越大)时,移民汇款的流入规模越大。这一结果表明,整体上移民汇款的流入并不表现为利他主义的动机特点。但是在模型3的第一区制中,GDPD与移民汇款呈现出显著的负相关关系,说明当样本国的人均GDP低于527.9623时,移民汇款流入呈现利他主义动机。考虑到在本文所选的83个国家中,人均GDP低于527.9623的国家数量只有12个,可以认为,利他主义动机的移民汇款仅仅发生在极度贫穷的国家中,而就发展中国家总体而言,移民汇款更多地反映了非利他主义动机。

表5的回归结果反映了移民汇款整体并不呈现利他主义动机的特点,但也无法说明利己主义动机的移民汇款占据主导地位。与动态面板分析得到的实证分析结果(表3)所不同的是,表5中母国利率水平(INT)的回归系数均不显著。同样地,移民汇款成本(BANK)整体上与移民汇款的相关关系并不明确。但值得注意的是,在模型4的第一区制中,BANK与移民汇款存在显著的正相关关系,即移民汇款成本降低会显著促进移民汇款的流入。这一结果表明,只有在相对贫穷的国家(人均GDP<1480.3765)中,降低移民汇款成本才会对移民汇款流入有显著的促进作用;在相对富裕的国家(人均GDP>1480.3765)中,移民汇款成本对移民汇款不再具有正面的促进作用。尽管这一结果并不具有统计学上的显著性,但却清晰地反映出移民汇款成本的降低存在边际收益递减的特点。可能的原因在于,相对贫穷的国家往往也是金融服务水平较低的国家。而较低的金融服务水平,意味着在东道国的移民向母国的汇款往往要面临更大的风险以及更高的汇款成本。因此,提高母国的金融服务水平将显著降低汇款的风险与成本。但是,当母国金融服务水平提高到一定程度时,继续提高金融服务水平带来的收益并不显著。

表5 面板门限静态模型的估计结果

最后,与表3的回归结果相同,表5所列控制变量中的通货膨胀率(DEF)与移民汇款有显著的负相关关系(模型3与模型4)。这表明,母国的通货膨胀率下降,会显著地促进移民汇款的流入。另外,控制变量中的汇率(EX)与移民汇款的关系并不明确。而对外移民规模(EMI)的估计系数在模型1、模型3、模型4中均为负,并在10%的水平下显著。这一结果与我们一般的预期并不符合。尽管对外移民规模与移民汇款规模并不存在必然的因果关系,但普遍来说,对外移民规模与移民汇款之间具有正相关关系。负相关关系的回归结果可能更多地反映了移民的策略动机行为,即受教育水平高的移民通过汇款,抑制了母国受教育水平低的劳动力的对外移民。另一方面,母国政府治理水平(GOV)的估计系数在模型3与模型4中通过了10%的显著性水平,表明该变量与移民汇款存在正相关关系。最后,开放程度(OPEN)的估计系数在模型1、模型3、模型4中均通过了1%的显著性水平,表明母国的开放程度越高,移民汇款的规模越大。该回归系数的符号与表3所列的实证分析结果相同,且显著性水平愈加提高。

四、结论与政策建议

本文以83个国家为样本,分析了流向上述发展中国家移民汇款的决定因素。本文利用动态面板回归分析得到的实证结果表明,移民汇款整体而言呈现出利己主义的动机。同时,针对原有文献中关于分样本分析过程中主观性太强的不足,本文使用面板门限模型,考察了发展中国家的不同经济发展水平对移民汇款的非线性特征。我们的实证结果一方面表明,发展中国家的移民汇款动机存在利他主义,但这一动机仅体现在实际人均GDP处于较低水平的国家样本当中;另一方面,移民汇款成本的降低存在边际收益递减的特点。当母国实际人均GDP水平较低时,降低移民汇款成本会显著地促进移民汇款规模的扩大;但当实际人均GDP高于门阀值时,移民汇款成本对移民汇款不再产生重大的影响。

门限回归的实证分析对于发展中国家而言有一定的政策启示。一方面,对于人均实际GDP较低水平的低收入国家,其所接收的移民汇款表现为利他主义的动机特点。此时,低收入国家可通过促进金融发展、提高金融服务水平来促进移民汇款的流入。但是对于人均实际GDP较高的国家,其所接收的移民汇款表现为非利他主义动机。此类国家应考虑到汇款动机为利己主义的可能性,通过提高政府治理水平、开放程度等来促进移民汇款的流入。

[注释]

[1]Katsushi S. Imai, Raghav Gaiha, Abdilahi Ali and Nidhi Kaicker, “Remittances, Growth and Poverty: New Evidence from Asian Countries”, Journal of Policy Modeling, Vol. 36, No. 3,2014, pp. 524-538.

[3]Dietmar Meyer and Adela Shera, “The Impact of Remittances on Economic Growth: An Econometric Model”,Economia, Vol. 18, No. 2, 2017, pp. 147-155.

[3]Adela Shera and Dietmar Meyer, “Remittances and Their Impact on Economic Growth”, Social and Management Sciences, Vol. 21, No. 1, 2013, pp. 3-19.

[4]Kanchan Datta and Bimal Sarkar, “Remittances and Economic Growth in Bangladesh: An ARDL Cointegration Approach”, International Journal of Economic Issues, Vol. 7,No. 1,2014,pp. 51-64.

[5]崔兆财、张志新、高小龙:《国际移民汇款的经济增长效应》,《首都经济贸易大学学报》2015年第5期。

[6]林勇:《移民汇款对经济增长促进作用的实证研究——基于中国数据的分析》,《亚太经济》2017年第5期。[7]Robert E. B. Lucas and Oded Stark, “Motivations to Remit: Evidence from Botswana”, Journal of Political Economy, Vol. 93, No. 5,1985, pp. 901-918.

[8]Edward Funkhouser, “Remittances from International Migration: A Comparison of El Salvador and Nicaragua”, The Review of Economics and Statistic, Vol. 77, No. 1, 1995, pp. 137-146.

[9]Poonam Gupta, “Macroeconomic Determinants of Remittances: Evidence from India”, Economic and Political Weekly, Vol. 41, No. 26, 2006, pp. 2769-2775;Sokchea Lim and A.K.M. Mahbub Morshed, “International Migration, Migrant Stock, and Remittances: Reexamining the Motivations to Remit”, Quarterly Review of Economics and Finance, Vol. 57, 2015, pp. 101-115.

[10] Osman T. Aydas, Bilin Neyapti and Kivilcim Metin-Ozcan, “Determinants of Workers Remittances: The Case of Turkey”, Emerging Markets Finance and Trade, Vol. 41, No. 3, 2005, pp. 53-69.

[11] Jessica Hagen-Zanker and Melissa Siegel, “The Determinants of Remittances: A Review of the Literature”, IMF Working Paper, 2007.

[12] Riccardo Faini, “Workers Remittances and the Real Exchange Rate—A Quantitative Framework”, Journal of Population Economics, Vol. 7, No. 2, 1994, pp. 235-245;M. I. T. El-Sakka, “The Macroeconomic Determinants of Emigrant Remittances”, World Development, Vol. 27, No. 8, 1999, pp. 1493-1502.

[13] Anneke Kosse and Robert Vermeulen, “Migrants’ Choice of Remittance Channel: Do General Payment Habits Play a Role?”, World Development, Vol. 62, 2014, pp. 213-227.

[14] Caroline Freund and Nikola Spatafora, “Remittances: Transaction Costs, Determinants, and Informal Flows”,World Bank Policy Research Working Paper, 2005.

[15] Loana Schiopu and Nikolaus Siegfried, “Determinants of Workers’ Remittances: Evidence from the European Neighbouring Region”, European Central Bank Working Paper , 2006.

[16] Caroline Freund and Nikola Spatafora, “Remittances: Transaction Costs, Determinants, and Informal Flows”,World Bank Policy Research Working Paper, 2005.

[17] Dietmar Meyer and Adela Shera, “The Impact of Remittances on Economic Growth: An Econometric Model”,Economia, Vol. 18, No. 2, 2017, pp. 147-155.

[18] D. Roodman, “How to Do Xtabond2: An Introduction to Difference and System GMM in Stata”, Stata Journal, Vol.9, 2009, pp. 86-136.

[19] Bruce E. Hansen, “Threshold Effects in Non-dynamic Panels: Estimation, Testing, and Inference”, Journal of Econometrics, Vol. 93, No. 2,1999, pp. 345-368.

[20] Qunyong Wang, “Fixed-effect Panel Threshold Model Using Stata”, Stata Journal, Vol. 15, No. 1,2015, pp.121-134.

[21] 王陆雅:《金融发展与经济增长的关系——基于双变量动态门限面板模型的分析》,对外经济贸易大学博士学位论文,2016年。

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

汽车实用技术(2022年4期)2022-03-07 06:02:26

中国西部(2021年4期)2021-11-04 08:57:32

华东师范大学学报(自然科学版)(2020年1期)2020-03-16 03:14:55

法大研究生(2019年1期)2019-11-16 00:37:56

中国市场(2017年7期)2017-04-01 08:36:49

中国工程咨询(2016年12期)2016-01-29 02:21:46

湖湘论坛(2015年3期)2015-12-01 04:20:17

中国石油大学学报(社会科学版)(2014年2期)2014-08-19 18:18:08

改革与战略(2009年2期)2009-05-27 01:39:40