完善中国互联网,推动经济与税收发展

——基于省级层面数据的实证分析

2019-06-13 00:42:32郑雪莲胡志勇陈雅琳

武夷学院学报 2019年3期

郑雪莲,胡志勇,陈雅琳

(1.集美大学 诚毅学院,福建 厦门 361021;2.集美大学 财经学院,福建 厦门 361021)

互联网又名Internet,始于1969年美国的阿帕网,是网络与网络之间所串连成的庞大网络。经过短短十几年的发展,截止2018年1月全球使用互联网的网民数量已经超越了40亿,而同期的全球人口数量大约为76亿①。中国的互联网发展虽然起步比国际互联网发展晚,但是进入新世纪以来,同样快速发展。截至2017年12月,我国网民数量达到7.72亿,互联网普及率超过全球平均水平4.1%②。如今互联网已经成为中国信息文化的集散地和社会舆论的放大器,有着日益强大的社会影响力。党的十九大再次强调把互联网建设好、利用好、管理好的重要性,并将“加强互联网内容建设,建立网络综合治理体系,营造清朗的网络空间”这三大任务写入十九大报告。从公开发表的文献和新闻报道看,互联网发展对经济产生积极影响是主流观点。然而,由于网络销售与消费日益流行,很多实体店的销售受到极大冲击,其中关于互联网发展对商品销售业及其税收影响的观点存在一些分歧。通过查阅近些年公开发表的相关文献,可以发现关于研究互联网对整体经济的影响的实证及理论分析和互联网对税收的理论分析较多,而关于互联网发展对消费品零售业影响和对税收影响的实证分析文献很少。

互联网与经济发展的关系的研究主要有通过实证分析互联网对整体经济发展具有促进作用和通过理论分析互联网对经济发展的促进作用。其中,通过实证分析的研究有以下三种:(1)从微观上分析,分析互联网行业对经济增长的影响。李茂(2016)[1]《互联网行业推动地区经济增长实证分析--基于北京市数据》通过构造向量自变量模型对互联网行业与北京经济增长之间关系进行分析。(2)从宏观上分析,互联网发展对整体经济的影响。张李义(2017)[2]《互联网金融发展对经济增长影响的实证》通过实证分析互联网金融的发展能够有效的促进中国经济的发展。(3)从地区差异性分析,互联网发展对经济的影响具有区域性。主要有张英海(2017)[3]《论“互联网+”时代我国经济增长的新形态》分析在“互联网+”对我国经济增长产生长期的稳定性拉动作用。综观上述研究结论,互联网对整体经济发展有积极影响,但对实体经济、零售业的影响目前的研究并未给出明确的答案。

同时,目前对于互联网和税收关系基的研究基本上都集中在从理论上分析互联网对税收的影响。主要集中在下面两种:一是介绍互联网对税收管理的影响。刘洁,蒋卫东(2017)[4]《“互联网+税务”新模式探讨》中介绍了“互联网+”从创新跨界合作、创新交易平台、创新纳税服务、创新网络信息和创新考评机制五个思维推动着税制新模式的转型。二是介绍互联网行业对税收的影响。赵福战 (2016)[5]《产业关联视角下“互联网+”的税收效应——以福建省为例》利用税收产业模型分析了福建省互联网业对税收的影响。但是,这方面的研究大部分都不是实证分析,也并未说明对中国税收增长的作用,因此其结论的说服力有限。

为了进一步回答“互联网是否对商品零售业带来冲击”、“互联网对对实体经济影响如何”以及“互联网发展对税收增长的作用”,笔者以社会消费品零售总额、地区生产总值和地区税收收入为被解释变量构建三个面板数据模型,试图通过实证分析揭示互联网发展对零售业、实体经济以及税收增长三者的影响,从而给出相应的政策建议。

1 研究假设、模型设定与数据来源

文章选取了2003—2014年中国30个省区(除西藏外)各变量的年度数据,由于西藏个别数据缺失,并且个别指标的数据明显异常于其他地区,因此剔除了西藏的数据。为了控制异方差和多重共线性对实证分析的影响,文章数据部分采用对数形式,其面板基本模型如下:

模型一:ln rs=α0+α1ln net+α2ln cn+λX+μ

模型二:ln gdp=α0+α1ln net+α2ln cn+λX+μ

模型三:ln tax=α0+α1ln net+α2ln cn+λX+μ

被解释变量:① rs表示各省社会消费品零售总额(万元)。②gdp表示各省生产总值(万元)。③tax表示各省当年税收收入(万元)。

解释变量:①互联网上网人数net(万人)。②快递数cn(万件):快递业务量2006年及以前为邮政特快专递,2007年起为规模以上 (年业务收入200万元以上)快递服务企业业务量。③虚拟变量x4:若地区GDP增速超过8%,则x4=0,反之,x4=1。互联网可以通过观察互联网资源状况、基础设施建设情况、资源应用情况等指标来判断其发展。但如果考察其对零售业和经济发展的影响,互联网上网人数是一个关键且直接指标。物流是网络销售和消费重要纽带,从资料可获取性考虑,笔者选择快递数指标来衡量。虚拟变量用在模型一,主要考虑中国经济长期保持在8%以上(2012年中国经济发展增速7.8%)的发展速度,8%的经济增速对居民的经济预期及消费有很大影响,因此笔者将各省GDP增速是否超过8%设置为虚拟变量来考察其对地区社会消费品零售总额的影响。

其他控制变量:①对外开放度x1(%):对外开放度等于当年进出口总额与GDP的比值。②城镇化率x2(%):城镇化率等于城镇人数与常住人口数的比值。③就业人员文化水平x3(%):就业人员文化水平用大专及以上人口占劳动力的比例来表示。④虚拟变量x4:若地区GDP增速超过 8%,则 x4=0,反之,x4=1。⑤城镇居民人均可支配收入x5(万元)。其中,模型一的控制变量包括对外开放度、城镇化率、城镇居民人均可支配收入;模型二、三的控制变量包括对外开放度、城镇化率、就业人员文化水平。文章数据来源于2004—2015年《中国统计年鉴》及各省统计年鉴、中国经济与社会发展统计数据库。

2 实证分析结果

2.1 单位根检验

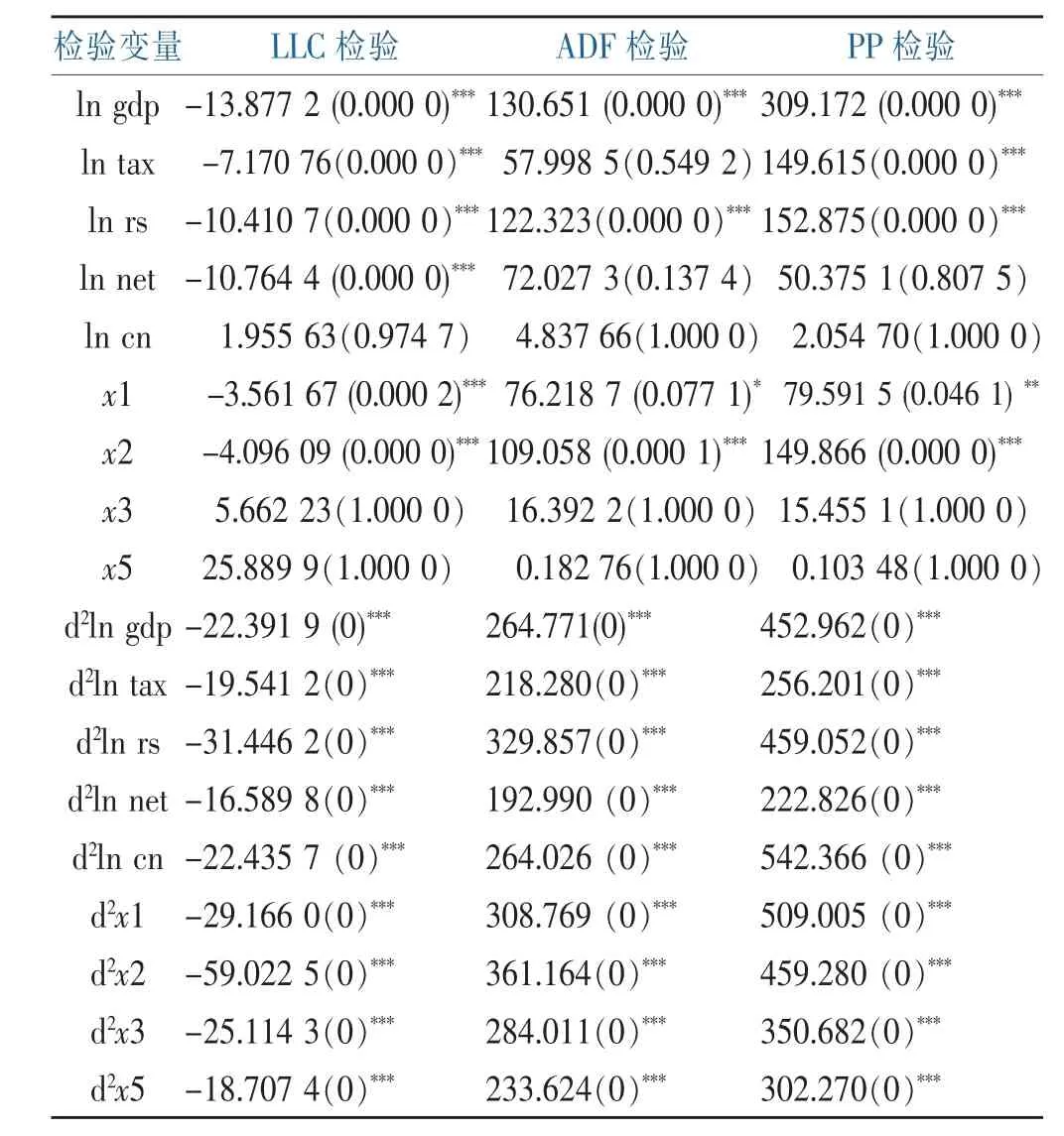

文章数据来自于全国30个省,面板数据不平衡,因此笔者采用适用于相同根检验的LLC检验、适用于不同单位根的ADF检验和PP检验。由表1的结果可知,面板数据存在单位根,表明该数据不平稳,且通过一阶差分后,仍有个别数据存在不平稳,因此再次进行二阶差分,检验结果拒绝存在单位根的原假设,即所有变量均为二阶单整变量。

表1 单位根检验Table 1 Unie root test

表2 协整检验Table 2 Cointegration test

2.2 面板协整检验

该面板数据变量存在二阶单整,所以笔者采用edroni方法对该面板数据进行协整检验。如表2所示,除panel v、panelrho和Group rho检验接受原假设外,其余检验均拒绝“不存在协整关系”的原假设。综合考虑,笔者认为该模型存在协整关系,即该面板数据存在长期均衡关系因此可以进行回归分析。

2.3 面板数据模型的选定

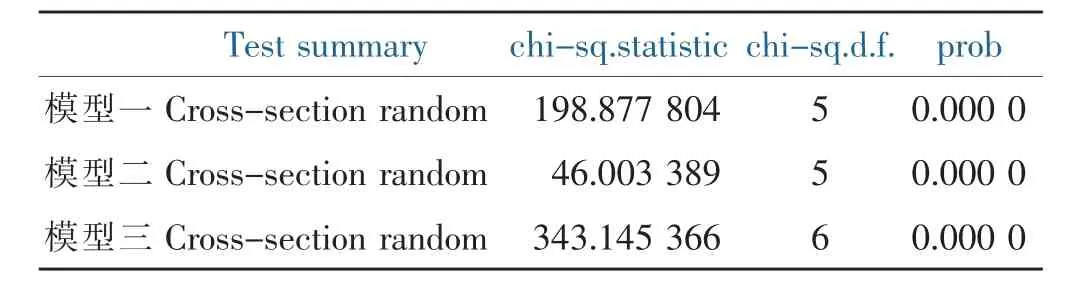

Hausman检验用于确定应该建立随机效应模型还是固定效应模型。由表3的检验结果可知,文章应采用固定效应模型。

表3 Hasuman检验Table 3 Hasuman test

2.4 模型估计的结果

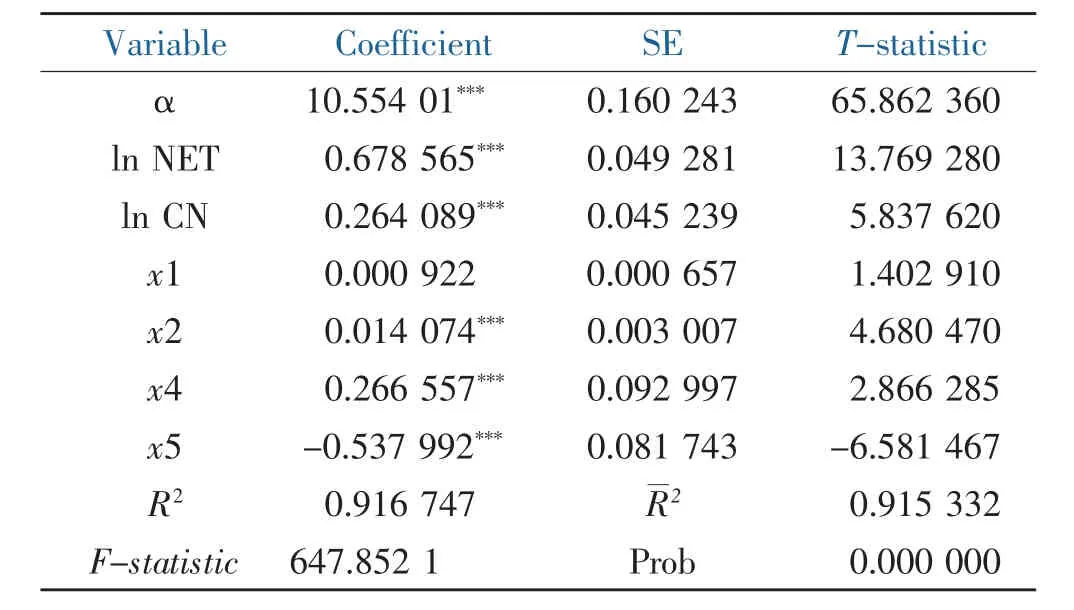

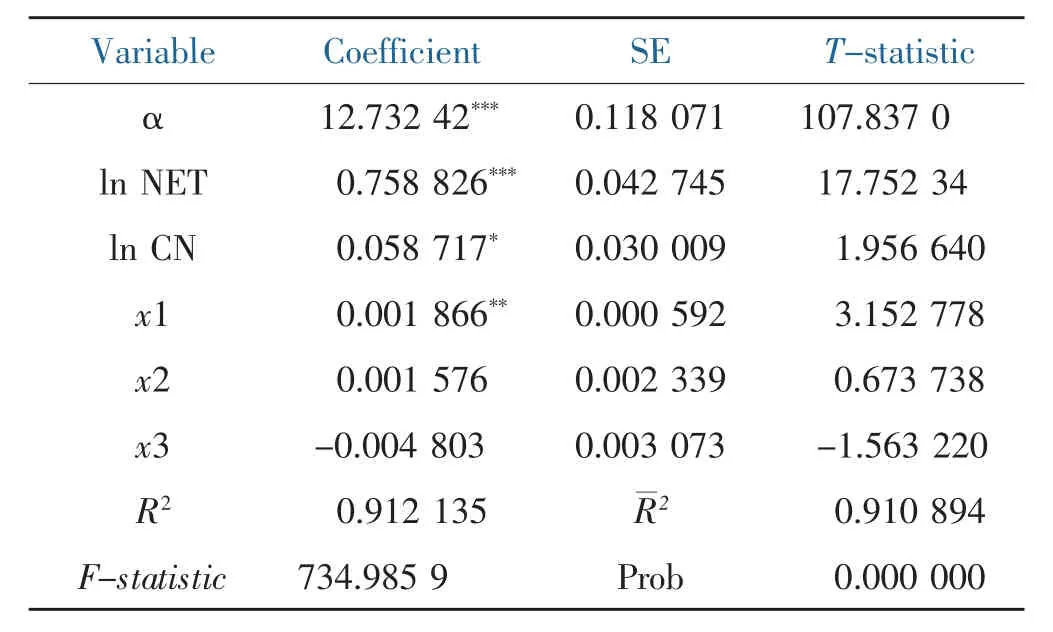

表4 模型一的回归结果Table 4 Regression results ofmodel 1

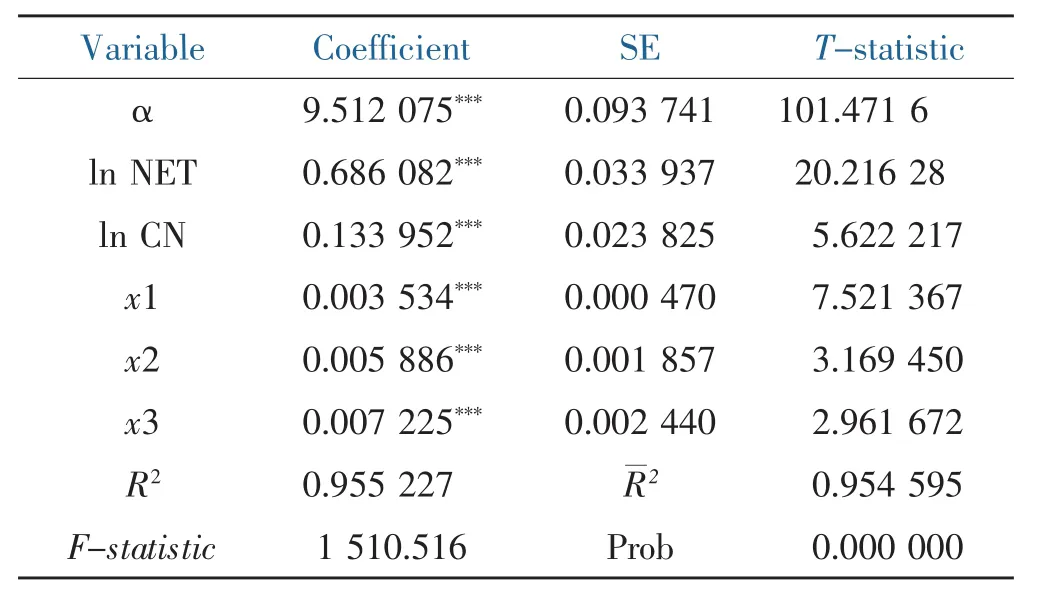

表5 模型二的回归结果Table 5 Regression results ofmodel 2

表6 模型三的回归结果Table 6 Regression results ofmodel 3

实证结果如下:(1)表4表明,互联网、快递数、城镇化率、虚拟变量对各省社会零售总额在1%水平存在显著正向影响,居民人均可支配收入在1%存在显著负向影响,对外开放度的影响不显著。互联网的影响系数较高,为0.67。快递数的影响系数为0.264,虚拟变量的影响系数为0.267;(2)表5表明,互联网对各省的GDP在1%水平存在显著正向影响,影响系数达到0.759。快递数对GDP在10%水平存在正向影响,影响系数为 0.059③;(3)表 6 表明,互联网、快递数、对外开放度、城镇化率、就业人员文化水平对各省税收收入在1%水平存在显著正向影响,其中互联网的影响系数较大,影响系数为0.686。快递数的影响系数为0.134。几个控制变量的影响系数也较小。

2.5 对实证结果的分析

(1)互联网对零售业的影响是积极的。文章实证结果显示,互联网对零售业的影响是显著正向。这一结果并不能否定社会关于“网络销售冲击实体店”的说法,但可以说明网络发展促进社会零售业发展。从现实情况看,中国网民的增速逐年加大,网民数量增速从2005年8.5%至2012年42.1%的,互联网的普及率不断升高,其中城镇居民互联网普及率从2005年的35.9%上升到59.1%,乡村居民互联网的普及率从11.6%上升到23.7%[6]。这种良好的增长态势还在持续,2017年中国网民总数达到7.72亿,普及率达到55.8%,超过全球平均水平4%[7]。互联网的普及直接推动网络销售发展,中国网络销售额从2008年的170亿美元增加到2013年的2 850亿美元 (当年美国网络销售额为2 520亿美元),2017年中国网络零售额达到7.18万亿元人民币,其中实物商品网上零售额54 806亿元,占社会消费品零售总额15.0%。可以预见,中国未来居民会越来越习惯网络消费,网络交易在一定程度上冲击实体店的经营,但更方便居民消费,也促进社会消费品零售业发展;(2)“互联网发展冲击实体经济”更不可信。中国实体经济出现问题的原因是多方面,比如国际国内宏观经济形势不好,财政体制及地方政绩考核制度导致的重复建设、盲目投资,政府干预经济在不同层面还普遍存在,企业缺乏研发投入导致商品同质、劣质,大部分产品出现供给大于需求,等等。从总体上看,互联网发展不会对经济产生负面影响。文章实证结果显示,互联网对各省的GDP影响是积极的,影响系数达到0.759。这是因为:互联网的发展不仅推动社会零售业的发展,同时带来搜索引擎、网络通讯、网络金融、网络娱乐、网络教育等发展。按照熊比特的创新理论,这一系列发展都属于推动经济发展的创新,它们给经济活动注入活力,减少经济运行成本,提高经济运行效率,扩大经济发展规模。实际数据显示,互联网在各个领域推动经济发展,比如中国互联网络信息中心的 《第41次中国互联网络发展状况统计报告》显示:2017年12月中国在线政务服务用户规模达到4.85亿,政府应用网络提高服务效率;网络广告市场规模达到2 957亿元;中国互联网企业境内外企业102家 ;网信独角兽企业77家;互联网催生各种共享经济,如共享单车、共享民宿、共享充电宝、网约车等。互联网正积极、深刻影响中国经济发展;(3)互联网发展从长期整体来看促进税收的增长。互联网发展前期,由于国家对互联网经济新业态的税收支持、电子商务税收征管困难和跨国电商C2C等原因,导致一些税收的流失。然而,从文章的实证结果可以看出,互联网发展总体上对税收存在显著正向影响,这主要是因为互联网发展大大节约经济交易成本,促进经济规模扩大,从而使得税收得到增长。

3 研究结论和对策建议

研究结果显示,互联网对社会零售业是存在积极影响;互联网对地区经济发展也有显著的正向影响;互联网对税收贡献也是显著正向。因此,完善互联网发展对于促进我国经济发展和提高我国税收收入具有重要意义。基于文章的研究结果及中国经济发展的现实情况,笔者提出以下几点对策建议:

1.还中国互联网一个公平竞争环境,提高中国在国际税收制定中的话语权。

中国互联网发展已经深刻影响经济发展,税收对互联网经济的优惠支持可以逐渐转向公平原则。从文章实证分析结果和经济发展现实看,中国互联网经济自2009年进入快速发展阶段以来已经取得很大成就,不仅是在网络零售总额超过美国,还从各方面影响经济的发展。从税收公平原则角度看,中国对互联网经济的支持政策可以逐渐淡出,还经济一个公平竞争的税收环境。因此,笔者认为:(1)加强对网络电子商务活动的税收征管。中国应加强对B2B和B2C活动的税收征管,同时要研究如何加强对C2C的税收管理;(2)加强对互联网金融税收问题的研究,并对其进行税收征管。鉴于互联网金融创新活动已经相当活跃,从维护税收公平角度出发,笔者赞同加强对互联网金融活动税收征管的观点;(3)增强在跨国电子商务国际税收规则制定的话语权。跨国电子商务在世界各国越来越盛行,中国跨国电子商务的规模也逐渐扩大。有鉴于此,同时考虑中国税制结构以流转税为主的特点,中国应积极参与有关跨国电子商务国际税收规则制定讨论,增取更多规则制定的话语权。

2.综合改善其他条件,尤其是物流条件,提高互联网的积极作用。

中国互联网大发展对社会零售业是存在积极影响;对地区经济发展也有显著的正向影响;对税收贡献也是显著正向的。从文章的实证结果看,快件数、经济发展预期、城镇化率等因素都会对网络销售、经济都有显著正向影响,但影响系数都不大。从实际情况看,中国物流业发展速度较快,但行业规范和现代化水平尚需提升。近些年,中国城镇化建设步伐较大,未来城镇化率的提升还有空间。此外,近几年中国经济发展增速降低不少,居民对经济预期不佳也影响消费支出。因此,综合改善各方面条件对加强互联网的经济和税收作用是很有必要。

3.推动中国互联网与实体经济齐头并进,共同发展。

中国互联网与实体经济是互补关系。中国互联网发展对社会零售业、区域经济与税收的积极影响是值得肯定,其对经济主要是带来行为组织形式的改变,在短期内实现跨地区、跨国家经济交往,从而节约大量经济生产成本与交易成本。但互联网还是要建立在实体经济的基础上,但经济发展与税收增长主要还是依靠实体经济的发展。因此,国家政策一方面应该完善中国互联网发展。坚持发展与管理中国互联网并重,采取有效措施,扎实推进中国互联网持续健康发展;同时更应鼓励和支持实体经济创新发展,避免经济“脱实向虚”。

注释:

① 互联网数据研究机构 We Are Social和 Hootsuite:《数字2018”互联网研究报告》.

② 中国互联网络信息中心(CNNIC):《第41次中国互联网络发展状况统计报告》.

③ 对各省gdp这一被解释变量,如果采用物流业产值做解释变量之一,那实证结果可能更理想。但考虑模型一和模型二保持相对一致,所以笔者将采用快递数做为解释变量.

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

华人时刊(2018年23期)2018-03-21 06:26:00

中国连锁(2017年6期)2017-07-05 17:20:47

中国商界(2017年4期)2017-05-17 04:36:14

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

小主人报(2015年23期)2015-02-28 20:45:30

现代企业(2015年1期)2015-02-28 18:43:16