鸿远电子:坚守实业创新发展 借力上市开启新程

2019-06-11 11:51朱子文

证券市场红周刊 2019年18期

朱子文

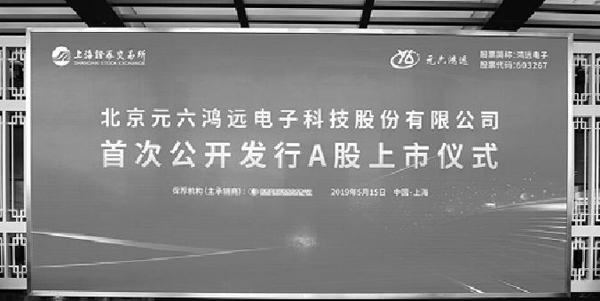

2019年3月22日,第十八届发审委召开2019年第8次工作会议,鸿远电子成为年内第8家成功过会的发行人。4月19日,证监会核准鸿远电子首发申请。5月9日,鸿远电子顺利完成发行,以20.24元/股的价格发行4,134万股新股。5月15日,鸿远电子迎来历史性时刻,在上海证券交易所主板鸣锣上市,正式踏上实业与资本共舞的新征程。上市首日,鸿远电子开盘即封住涨停,收盘价较发行价上涨44.02%。

双轮驱动赢得众多优质客户

鸿远电子成立于2001年,主要从事以多层瓷介电容器(MLCC)为主的电子元器件的技术研发、产品生产和销售,连续多年被评为“中国电子元件百强企业”。在经营发展过程中,鸿远电子一直秉承着“服务社会,报效祖国”的初心,一方面服务于航天、航空、船舶、兵器、电子等领域的众多重点工程任务,配套提供高可靠产品,另一方面不断拓展轨道交通、新能源等民用市场的业务机会,深入挖掘产业潜能。

鸿远电子的业务分为自产和代理两大类。其中,自产业务定位“精、专、强”,产品主要应用于航天、航空等高可靠领域和工业电子等通用领域;代理业务主要是面向工业类及消费类民用市场销售电子元器件。

通过多年的发展,鸿远电子赢得了一大批优质的客户。公司自产业务主要服务于军工类客户,包括航天科技集团、航天科工集团、航空工业集团、电子科技集团以及兵器工业集团等国内大型军工集团。凭借稳定可靠的产品质量及专业全面的销售服务,鸿远电子与各大军工集团保持着良好、稳定的合作关系,合作历史均超过10年。较之自产业务,代理业务客户群体呈现出数量众多、行业分布广泛的特点,覆盖汽车电子、轨道交通、新能源、智能电网、通讯、消费电子、医疗设备等多个领域,稳定合作的客户达到上千家。同时,鸿远电子还依托在全国多个主要城市建立的办事处,不断辐射周边客户,扩大市场占有率。

技术优势构筑产业护城河

作为企业战略的重要组成部分,技术创新是企业发展的动力和源泉,也是鸿远电子一直非常重视的工作。

多年来,鸿远电子技术研发团队一直围绕核心产品持续对新产品、新材料、新工艺等进行深入研发,掌握了从材料开发、产品设计、生产工艺到质量判定及可靠性保障等全流程的技术,形成了一整套具有自主知识产权的技术成果。鸿远电子拥有北京市企业技术中心、博士后科研工作站,并积极开展与高校、科研院所等的“产、学、研”合作,充分借助外部优质研发资源提升公司技术实力。

2014年-2018年,鸿远电子研发费用合计超过1.07亿元。持续的研发投入为鸿远电子的长远发展奠定了坚实基础,公司完成多项重点科研项目和企业内部科研攻关项目,拥有专利成果60余项,取得多项北京市新技术新产品证书。

自成立至今,鸿远电子参与并圆满完成了神舟、嫦娥、天宫系列以及大推力火箭、大飞机等重点工程型号的配套任务,多次获得原信息产业部、原总装备部以及各大军工集团等用户单位的表彰和立功嘉奖。

需求增长打开高成长空间

鸿远电子所属的电子元器件制造业,是整个电子信息产业的基础,我国电子元器件行业总产值约占电子信息产业的五分之一。作为电子电路中必不可少的基础电子元件,电容器被规模化应用于各类电子设备。在电子设备日益讲求轻、薄、短、小的趋势之下,MLCC以其良好的性能表现异军突起,成为电容器市场的主流,约为整个电容器市场规模的50%,远高于其他类型的电容器。

随着综合国力不断增强,我国的国防科技工业已步入“补偿式”发展阶段,国防科技电子化、信息化的持续渗透带动军工电子系统整体升级换代,全面激活高性能高可靠MLCC的市场需求。而基于对产品安全性、可靠性等考虑,军工行业对高可靠产品国产化的需求极为迫切,相比民用市场而言,军用市场对MLCC的产品可靠性要求更高,对企业科研及管理水平的要求都更高。拥有先进成熟技术及规模化生产能力的鸿远电子,将是电子元器件国产化进程中最直接的受益者之一。

除了军工需求的释放之外,智能互联网产品及新能源等行业的高速发展,也为国内MLCC市场打开广阔的增长空间。同时,随着国防现代化进程的加快与科技的持续发展,下游需求不断增长,MLCC行业将呈现军民两开花的发展格局。

市场需求的持续释放为企业打开了高成长的空间。根据2018版中国电子元件行业协会报告显示,2022年全球MLCC市场销量将达到53,410亿只,市场规模将达到189.4亿美元,较2018年相比增幅高达20%-30%。不论是军用还是民用,MLCC产品均呈现出非常乐观的发展趋势。

借力资本市场再启新程

鸿远电子始终坚守实业,创新发展。成立至今,鸿远电子凭借优质可靠的产品质量、专业實效的技术服务、诚实守信的经营理念,在行业内形成了较高的信誉度与知名度。

2018年度,鸿远电子营业收入、净利润较同期都有较大幅度增长,同时期间费用率保持逐年下降趋势。从业务角度来看,由于军工类客户2018年新增批产项目较多且批产数量增大,高可靠产品需求增加,鸿远电子的自产业务收入占比和利润占比显著提升。作为国内主要的军用MLCC供货商之一,鸿远电子已获得相关军品生产的全部资质,军工领域较高的准入门槛和军工集团稳定的合作关系保障了公司较高的盈利能力。同时,鸿远电子的代理业务不断开拓以新能源、人工智能为代表的新兴行业,优化客户结构并提高市场占有率。随着业务的不断发展,鸿远电子的盈利能力将持续增强。

成功登陆A股,意味着鸿远电子已经打通了产业与资本的对接渠道,开启借资本之力推动企业纵深发展的新征程。鸿远电子本次IPO募集资金,将主要用于投资电子元器件生产基地项目、直流滤波器项目、营销网络及信息系统升级等,项目顺利实施之后,鸿远电子MLCC、滤波器产能将大幅增加,将为公司自产业务规模、市场份额的进一步增长持续注入动力。上市平台的搭建,将有效帮助鸿远电子拓宽融资渠道、增强资金实力,全方位助推公司提升市场竞争优势,为公司的持续高成长夯实基础。

猜你喜欢

军工文化(2022年2期)2022-03-29

电子乐园·中旬刊(2021年7期)2021-07-13

军工文化(2017年8期)2017-10-27

证券市场周刊(2016年27期)2016-07-18

军工文化(2016年4期)2016-06-22

Coco薇(2015年1期)2015-08-13

中国高新技术企业(2015年28期)2015-07-21

科技与创新(2015年10期)2015-07-07

玩具(2009年10期)2009-11-04

个人电脑(2009年9期)2009-09-14