浅议医院实施政府会计制度改革的系统工程

2019-06-11 11:17王婷周莲姿李奕辰梁轶

行政事业资产与财务 2019年2期

王婷 周莲姿 李奕辰 梁轶

摘 要:通过对政府会计制度改革本质的分析,提出政府会计制度改革的目的在于着力解决医院内部信息持有者和外部信息使用者之间的信息不对称问题,构建监管者和管理者之间的全新平衡点。结合医院经济管理手段,提出“一个中心”、“三驾马车”,“三个主体”、“一个支撑”的系统工程实施要点,旨在提升医院实施政府会计制度改革后的会计信息质量。

关键词:会计信息质量;系统工程;实施要点

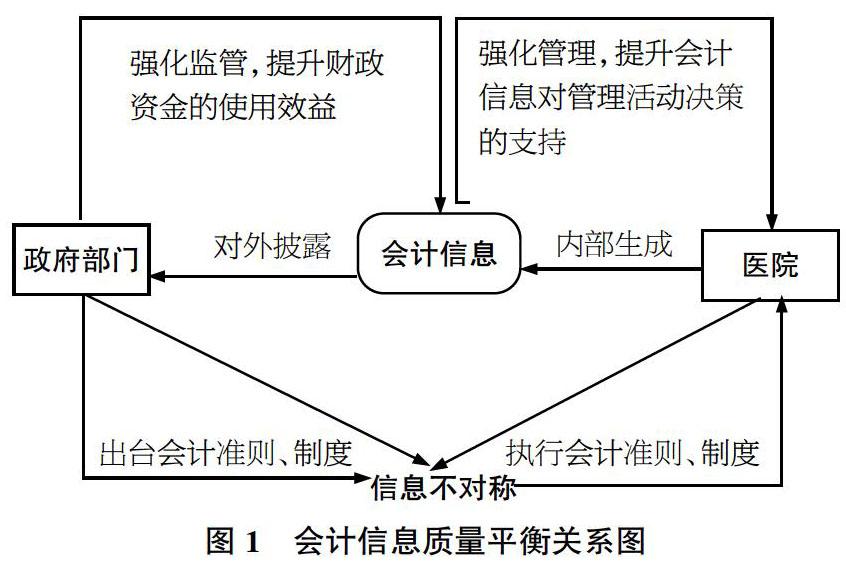

一、政府会计制度改革的本质

会计作为一个信息系统,是医院运营效率的综合体现,也是医院管理者受托管理成果的财务业绩体现。医院作为以公益性为目标的财政差额补助拨款事业单位,也是財政资金预算管控的组成部分。提升财政资金对医疗卫生事业的投入效益及效果,政府要掌握更全面可靠的信息来进行绩效评估,医疗机构也需要更加科学合理且适应精细化管理发展需要的核算标准和方法来管控医院的运营质量。内外部环境的变化打破了原有的医院会计管理实践活动与会计准则制度的博弈平衡。在此背景下,政府会计制度应运而生,着力解决医院内部信息持有者和外部信息使用者之间的信息不对称问题,构建监管者和管理者之间的全新平衡点,因此政府会计制度改革的本质是会计信息供求双方不断博弈下的一种新模式。

二、医院实施政府会计改革工作的系统工程要点

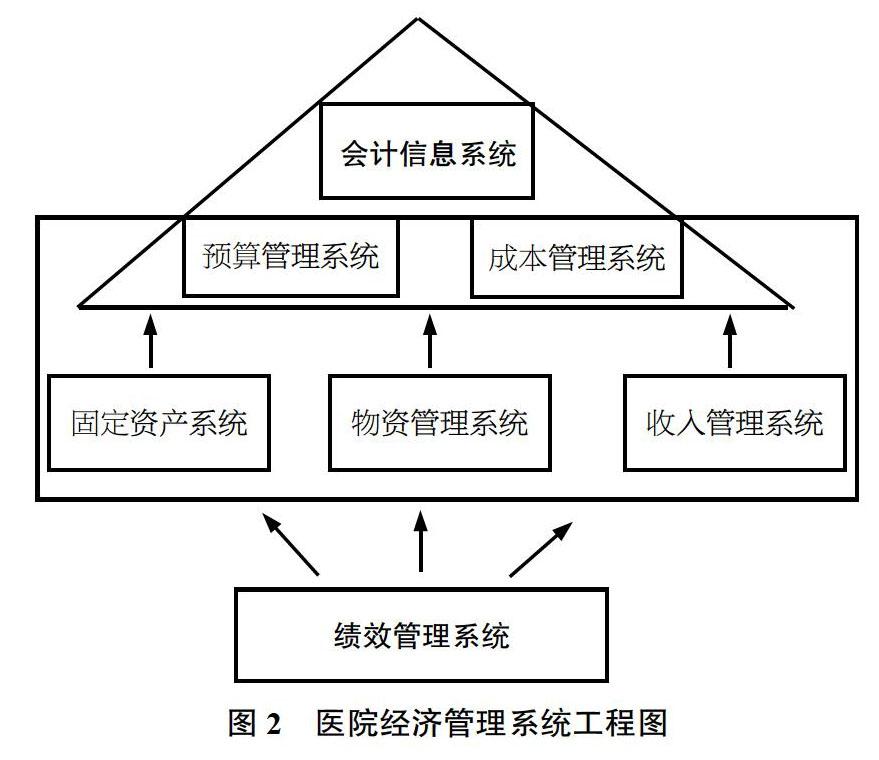

医院的会计制度变更,是一个系统性制度变更的过程,是国家宏观政策对医院微观经济活动管理的规范和调整。而医院财务会计核算方法的变更,除了直接改变会计科目核算体系之外,也会对成本核算体系和预算管理体系产生直接影响,间接地对物资管理体系、收入管理体系、资产管理体系等产生较大的影响。最终影响会计信息质量,影响会计信息对财政资金执行效益以及医院经济活动运行效率的反馈。

如果将会计制度变革比作湖水治理运动,会计信息质量就是湖水清洁度,预算、成本、物资、固定资产、收入等各系统模块就是生活在湖泊里的各类生物群落,它们之间发生的复杂反应或直接或间接地影响着整片湖水的清洁度。清洁度监测器通过对各类生物的监测判断其合理生长范围和状态,并对不在正常生长范围或生长状况不佳的生物及时进行干预,始终保持生态平衡,维持湖水清洁度的平稳。绩效管理的指挥棒作用正好类似于清洁度检测器的过程监控功能。

因此制度衔接工作需要建立一个能够促进各资源模块良性运转的绩效考核机制,将各管理模块的运行有机地结合在一起,形成合力,最终维持会计信息系统这汪湖水的清洁度。如果将这些系统要点整合在一起,那就是“一个中心”、“三驾马车”,“三个主体”、“一个支撑”。

1.“一个中心”

会计制度的转变对会计核算体系的影响是直观且根本的,政府会计制度统一了原本分散的教、科、文、卫会计制度,通过“双功能、双基础、双报告”的会计模式变革了会计核算模式,改革了会计核算方法,实行会计信息双报告制度,这些变革带来会计科目的变化,核算方法的变化、会计报告的变化,最终带来会计信息系统的变化,这是政府会计制度改革的“一个中心”。

2.“三驾马车”

预算会计、财务会计、成本会计无疑是现代财务管理并驾齐驱的“三驾马车”。在财务精细化管理远远不够的医院,存在财务会计、预算会计两张皮、成本核算结果不准确的普遍问题。因此医院应当利用好制度转变的机会,在设置会计科目体系时,除了依据会计准则和制度,还应当根据医院预算项目来设定,进一步明确具体预算项目,将预算指标落实到每个责任中心,提高会计系统对预算执行效果的反馈精度。同时抓住制度实施的机会培育会计核算人才,从而提高成本核算的精度。注重过程控制的成本核算方法,不断改进间接成本的分摊规则和方法,探索成本核算与标准化临床路径的结合以及作业成本方法的运用。借助会计改革平台形成更为合力的成本核算、成本管控的氛围,加快推进成本会计体系建设。

3.“三个主体”

(1)物资管理系统。医院不同于其他事业单位的一个重要内容就是其复杂多样的物资管理业务。这些物资是医院开展业务必不可少的周转材料,也是医院成本的一个重要方面。如何更加高效地管理物资并使用,一是建立更加科学合理的成本核算方法,二是搭建更加高效的供应链管理系统,只有这两个部分的内容协同起来,才能让物资的实际周转情况更加贴合其价值转移过程,通过设置二级库房和高值耗材的条码管理,逐步减少“以领代支”的成本转移模式,更加真实地反映物资存量和成本损耗情况。

(2)固定资产管理系统。新制度对固定资产的分类做出调整,医院应当按照新制度的要求合理界定应纳入核算范围的固定资产,通过全面的资产清查,摸清医院的家底,为会计核算和成本核算提供准确的基础数据。同时要厘清固定资产后续管理的难点和重点,规范后续支出的资本化和费用化处理的规范和标准,利用信息化手段对固定资产的调拨转移进行及时更新,并针对不同的设备采用不同的折旧政策,更加真实地反映资产损耗的速度。通过这些精细化的资产管理手段切实提高资产数据的准确性,从而提升会计信息和成本信息的准确性。

(3)收入管理系统。根据政府会计制度的要求,按照权责发生制、收支配比的原则明确收入的确认时点并调整收费系统的报表格式。明确医联体的收益分配模式和核算方法,及时准确核算医联体的分配收入,为医联体效益分析做好基础铺垫。清理往来款项中核算反映的收入,明确捐赠收入、对外投资收益等业务的会计核算方法,明确各类收入的确认标准,保证收入的及时入账,真实可靠地反映医院收入的全貌。

4.“一个支撑”

围绕制度衔接转变带来的会计信息系统变革,要发挥好“三驾马车”的马达作用和“三个主体”的基础作用,绩效管理系统的支撑功能必然不容忽视。通过设置合理的绩效管理指标体系动态调整各系统模块的高效运行。通过预算系统和成本系统提升资源配置效率,强化成本管控,推动财务会计核算的信息质量。“三驾马车”的强力运行推动物资、资产、收入的精细化管理,“三个主体”的有序协作反哺马达的动力系统。最终通过绩效管理这个支点,发挥杠杆作用撬动医院整体的管理网络。

三、结论

目前,我国正处于政府会计制度改革的攻坚时期,对于纳入政府会计主体的医院而言,这是一种挑战,更是一次机遇。实现制度改革的平稳过渡,会计科目及报表的衔接是基础,影响会计数据的各项经济活动是根本,控制经济活动过程的管控系统是关键。只有抓住了改革的“牛鼻子”,才能产出高质量的会计信息,实现制度改革的初衷。

参考文献

1.罗小兰.政府会计改革对医院财务管理的影响.医疗与卫生事业管理,2017(15).

2.王婷.会计制度改革对医院财务管理的影响分析.经济研究导刊,2017(3).

3.熊娜、撤品品、曾春丽、王秋娜、田映红.政府会计改革对高校财务管理的影响.政府会计,2018(3).

猜你喜欢

速读·下旬(2021年3期)2021-07-28

智能制造(2018年6期)2018-01-04

吉林农业·下半月(2016年12期)2016-12-23

中国市场(2016年31期)2016-12-19

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

科技视界(2016年13期)2016-06-13

中华儿女(2015年11期)2015-08-07