基于分析理论下外汇市场的预测

2019-06-11 07:50李传林陈雨

今日财富 2019年3期

李传林 陈雨

一、我国外汇储备及人民币对美元汇率的变动状况

外汇储备,指的是一国政府为了应付国际支付的需要,所持有的国际储备资产中的外汇部分,代表可以随时兑换的外币,是以外币表示的债权。虽然经过多年的调整以及欧元和日元的加入,丰富了我国外汇储备的币种,但是中国的外汇储备币种的主要组成仍旧是美元资产。通过数据的查找,我们获得了2011~2017年以来人民币对美元汇率的变动数据以及我国的外汇储备变化量状况。

由上表可以看出,我国外汇储备从2011年的31811.48亿美元到2017年的31399.49亿美元,年均增长率并不高,根据数据可推断,当人民币对美元的汇率下降,即美元升值,中国便会增加本国的外汇储备,反之,当人民币对美元的汇率上升,即美元贬值,我国便会减少外汇储备。且美元的汇率变动对中国外汇储备的影响很大,仅观察2012年-2013年的数据,人民币对美元汇率大幅下跌,导致我国外汇储备大量增加,计算可得增加的外汇储备量同比增长了15.39%,可见人民币对美元的汇率变动对我国外汇储备的影响至关重要,我国的外汇储备量与人民币同美元之间的汇率联系紧密。通过对外汇储备和汇率关系的研究,不仅可以影响我国的货币政策,而且可以运用汇率预测的手段对汇率的变化提前做好准备,减少我国外汇储备的损失,实现外汇科学保值、增值。

二、美元汇率变动因素及对中国经济的影响

影响人民币对美元汇率变动因素主要有:

(一)国际收支尤其是外贸收支的影响,贸易出现顺差则人民币汇率上升,反之则下降,同时,外贸收支也是影响外汇供求的直接因素;

(二)通货膨胀的影响,通货膨胀速度加快,人民币汇率就会下跌;

(三)各国汇率政策,例如美元近几年一直有贬值趋势,可以估计人民币对美元的汇率走势会持续增长。

(四)政治事件,政治事件的影响也可能使汇率产生波动。自特朗普上台后,为恢复经济而采取了一系列的政策,导致中美的贸易摩擦接连不断,美方对中方的贸易管制等政策,也直接影响着人民币对美元的汇率。

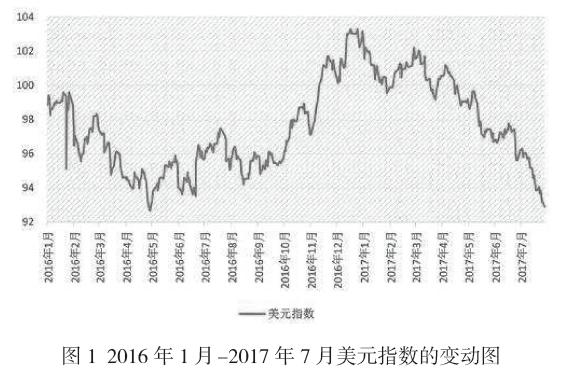

由图可以看出,2016年1月-2016年12月,美元指数总体先跌后涨,但是以2017年1月为时间点,自2017年1月起美元指数总体呈下跌趋势,但在下跌过程中展现的波动性较大,这会对人民币的币值造成影响,不利于中国金融市场体系的稳定。特朗普上台后,为了重振美国经济,减少美国的贸易逆差,宣称美元太强,采取政策工具对美元实行贬值,因为美元的汇率贬值也会在一定条件下有利于减少美国的贸易逆差。综合了美元倾向于贬值的国家政策如降低美元利率和总统的言论即口头干预美元贬值,导致了市场对美元贬值预期,使得美元贬值的预期成为现实,另一方面,人民币对美元汇率上升,人民币的购买力增强,有利于中国进口贸易产业的发展,但不利于出口产业的发展。虽然会在一定程度上遏制本国的资源密集型产业的出口,但长远来看有利于促进出口产业不断增加技术成分,推动其向技术密集型出口方向发展,来提高国家的出口产业竞争力,可以看出,波动升值的背后对中国经济的发展并不全然是坏事。

三、汇率变动对我国外贸行业的影响——以纺织、服装 及日用品批发为例

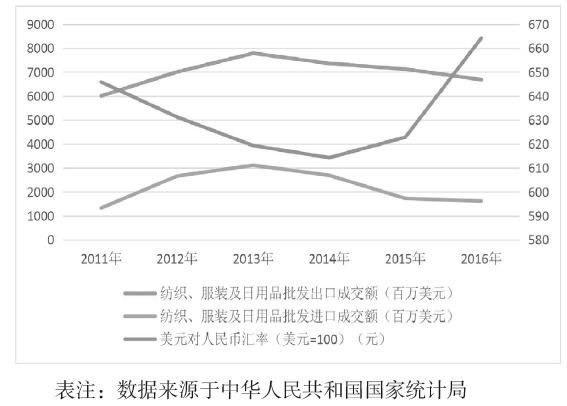

根据传统国际金融学理论,人民币汇率上升导致我国进口增加,出口减少,进而导致我国净出口数额减少。长久以来,我国贸易收支处于贸易顺差的大环境下,因此2011年到2016年人民币有效汇率总体处于上升水平,对出口不利而对进口有利。因此其他的变量在保持相对不变的条件下,经济总量将要减少,以2011年到2016年我国纺织、服装及日用品批发为例。

由上图得出2012年美元汇率较上年降低2.27%,纺织、服装及日用品批发出口成交额增加16.60%,进口成交额增加100.60%;2013年较上年汇率降低1.89%,出口成交额增加11.09%,进口成交额增加16.90%;2014年较上年汇率降低0.81%,出口增加额下降5.44%,进口成交额下降13.57%;2015年较上年汇率上升1.39%,出口成交率降低3.24%,进口成交率下降35.84%;2016年汇率上升6.65%,出口成交额下降6.16%,进口成交额下降6.42%。综上,可以看出汇率下降时,进口、出口贸易额均增加且出口额增加更为显著;汇率上升时,进口、出口贸易额均减少且进口额下降更显著。

四、我国分形理论的研究与应用成果

有研究成果表明,汇率的变化过程具有非线性特征,自70年代曼德尔布罗特对大系统随机的运动现象研究提出了“分形理论”,分形理论便是我们在非线性理论中惯用的理论之一。与此同时,分形理论同样为解决经济学问题提供了新的角度、思维以及计算方法。外汇储备作为这一领域中的分支,用分形理论来对待此项研究正是恰到好处。

在我國对外汇储备的研究中,许多学者已经在对汇率变化的研究中使用了R/S分析方法。像1999年徐龙炳和陆蓉对上证综合指数和深证成分股价指数分析计算得出Hurst指数以及沪市193天的非循环周期;戴国强等得出主要外汇市场指数大于0.5并且分形特征明显;2002年外汇市场汇率变化服从分形分布由侯永健指出并通过实证等等。不过国内对分形分析研究这块起步的略晚,上述也大多是从证券市场这一领域进行分析,因此本文想尝试利用分形分析在外汇市场领域上的应用。

五、利用分形理论对未来市场趋势的预测

所有的复杂事物都是分形的,我们采用分形分析的原理来对未来的市场趋势做出预测。

(一)市场的极端最大化原理。因为市场具有自激励,自扩张,自强化的作用。市场参与者可以根据从市场活动中获得的经验来对未来的市场趋势进行预测。由于一些政策主张,可能会在短时间会影响市场的走向,而根据市场极端最大化原理,物极必反,待对趋势有推动作用的题材和资金全部分配完毕后,市场便会转向自己的反面,换言之,贸易的摩擦不一定会让两国贸易走向低谷,一旦到达极端,出现贸易突破口,整个市场就极有可能出现逆转,且这种转变是政府短时间难以控制的,是市场经济的产物。市场本身不受控制,不会随人的主观意志而发展,因此,在真正的极端来临之前,对于两国贸易的发展走向都不好妄下定论,这是违背于市场原则的

(二)根据偏差与反偏差必然交替原理,不论是市场,还是贸易的过程,都不是可以直接用线性趋势来简单判断的,对于主流趋势而言,市场由偏差和反偏差组成,同方向的偏差是和主流方向相同的,对于国际间的贸易来说,经济全球化的发展态势下,两国贸易量不断增加,贸易面愈加广泛是主流趋势,但由于美元汇率的不稳定变化,这一不稳定性,成为了主流趋势的反偏差。使用政策工具来引领市场变化,是为了国家利益而产生的市场本性。但在经济全球化的主流下,不管是经济政策影响美元汇率的波动还是政府的倾向等在主流中产生的反偏差,仍不会影响贸易的未来趋势。跨国公司也是如此,跨国公司作为贸易推动的主体,形成的是正偏差,其发展前景总体上是顺应主流的。

六、对跨国企业的建议

人民币对美元的汇率预计会总体呈上升趋势,需要保持人民币汇率的稳定,美元贬值趋势短时间不可逆转,对于一国政府而言,应该尽可能减少美元货币资产的持有量,同时扩大这种货币的负债。而对于跨国公司,应该使公司所持有的美元的货币资产(如现金,相关股票或者是应收账款等)与货币负债(如应付账款、货款等)保持等额,以防人民币对美元的汇率持续发生变化,汇率的不稳定的情况下,促使货币资产和金融负债的变动形成中和,从而对企业的影响为0。

近年来各国经济政策之间的变动较为频繁,增加了影响汇率的政治因素,提高了跨国企业的投资风险,因此下一阶段的投资方向应该选择更加稳妥的投资方式,倾向于增加绿地投资而减少直接投资的力度,因绿地投资会将资本转化为固定资产,收到汇率影响的可能性较小,而流动的资本进行直接投资,可能因为汇率的变化而使跨国公司直接蒙受损失,且金额也应该因为风险的存在而减少,等到投资所在地或子公司所在地政府的经济政策稳定下来,人民币对美元的汇率进入一个相对稳定的发展空间时,再根据当时的情况决定是否追加投资。(作者单位: 1、安徽财经大学会计学院、2、安徽财经大学国际经济贸易学院)

项目基金:本文属安徽财经大学省级大学生创新创业训练计划创新训练项目《基于分析理论下外汇市场的预测——以美元为例》(项目编号:201710378618)研究成果。

作者简介:李传林(1997年2月16日),女,汉族,安徽六安人,安徽财经大学会计学院,2016级本科生,审计学专业。

猜你喜欢

商界评论(2022年1期)2022-04-13

数学大王·趣味逻辑(2019年10期)2019-11-06

课堂内外(初中版)(2019年8期)2019-09-03

科学Fans(2019年2期)2019-04-11

金融周刊(2018年2期)2018-12-26

草原(2018年2期)2018-03-02

科学Fans(2017年3期)2017-04-13

支点(2017年3期)2017-03-29

新高考·高二数学(2015年8期)2015-10-23

浙江社会科学(2004年2期)2004-04-21