房地产行业内控信息披露研究

2019-06-10 12:21朱峥

商业会计 2019年7期

朱峥

【摘要】 上市公司内部控制信息披露报告作为公司治理能力的信息载体,日益受到了管理层、监管层与投资者的关注。文章以房地产上市公司万科集团与保利地产2017年度报告为研究对象,对比分析我国房地产行业内部控制披露情况存在的问题,为上市公司的内部控制完善与监管层的制度设计提供建议,进而促进房地产行业健康发展及资本市场的有效运行。

【关键词】 内部控制;信息披露;房地产;上市公司

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1002-5812(2019)07-0071-04

一、引言

当代信息数据传递的高效性与资本市场参与主体的广泛性加大了上市公司负面信息的流出对整个资本市场的稳定性的破坏程度。实质上看,资本市场的发展的核心就是充分的信息披露。2002年《萨班斯法案》的出台,明确规定与上市公司相关的内部控制报告必须出现在其财务报告内,上市公司披露的年报中须包含内控自我评价报告。该法案在内部控制信息披露的严格性,使上市公司的违约成本大幅提高,一定程度上提高公司治理水平,恢复众多投资者信心。同时对其他国家内部控制制定规范有一定的借鉴意义。

众所周知,2007年美国资本市场的动荡正是源于房地产市场的“次贷危机”。房地产行业涉及众多经济主体活动,可谓是“牵一发而动全身”。一国房地产行业的健康发展对国民经济的稳健性起到了关键性的作用。近几年,我国房地产行业随着我国市场经济的繁荣不断壮大,在行业成长过程中仍然存在着很多问题,我国各级政府也在努力调整房地产行业结构,防范经营风险,其中房地产行业内部控制信息披露也是应该给予关注的重要部分。行业的经营风险之大,建立有效的内部控制的重要性日益凸显。

相比较而言,我国在内部控制信息披露方面的法律法规建设起步较晚,近几年借鉴国际经验先后出台了很多规章制度。内部控制信息披露是以内部控制发展为根基。我国逐渐形成了以2008年出台的《企业内部控制基本规范》为核心,以《企业内部控制规范配套指引》为主干的内部控制体系。2008年由五部委发布的《企业内部控制基本规范》强制要求企业对内部控制的有效性进行评价并出具自我评价报告,试先在上市公司开展。但因为规范体系不完善,企业需要规范过渡期,因此推迟了强制性披露的实施。在 2010 年 4 月,三大配套指引相继出台后,因为上市公司执行内部控制有很多困难因素,又出台一些相关的解释公告,对不同的阶段、层次的上市公司分别作了要求,旨在内部控制信息披露的全面实现。但实施情况并不能令人满意。多数上市公司内部控制信息披露质量不高,披露内容不全面。正是因为上述情况,本文以房地产上市公司为对象研究其内部控制信息披露现状。

实际上,内部控制信息披露研究一直受到学者们的广泛关注。周守华等(2013)采用描述性统计分析的方法,从内部控制评价报告、内部控制评价缺陷、内部控制审计情况等角度对2012年A股上市公司的内部控制情况进行了全而细的统计分析,揭示了上市公司内部控制披露和建设中存在的问题,并针对发现的问题提出相应的政策建议。李颖琦等(2013)以试点公司和境内外同时上市公司2011年内部控制评价报告为研究对象,得出规模越大或财务状况越好的公司其控制活动、信息与沟通两类指标的披露水平越高的结论。在内部控制信息披露质量衡量标准方面,闫华红等(2016)建立了由自愿性和强制性两个阶段的内部控制信息披露质量指标体系,对我国2010—2013年上市公司的内控信息披露状况进行评价研究。林斌等(2016)构建出基于信息披露的内部控制指数,该指数可为全面衡量我国上市公司内部控制质量和风险管控水平提供依据。学者们的研究更多为全行业宏观性的研究,本文尝试从小角度切入,选取两家房地产上市公司,以其最新的内部控制评价报告为研究对象进行对比分析。

二、案例分析

本文将选取万科企业股份有限公司(以下简称万科集团)和保利房地产股份有限公司(以下简称保利地产)两家房地产上市公司进行对比分析。选择这两家企业的原因是两者都是规模较大、上市时间较早的公司,而且在2018年我国房地产业综合实力排名榜单中,万科集团和保利房地产公司分列第3位、第4位,这两家房地产上市公司无论是规模还是实力都较为相近,具有很强的可比性。

(一)万科集团案例介绍

万科企业股份有限公司成立于1984年,1988年进军房地产行业,1991年在深圳交易所上市。经过三十多年的发展与沉淀,现已成为国内领先的城市配套运营商,公司业务聚焦最具经济活力的国内三大经济圈及中西部大城市。2016年公司首次跻身《财富》“世界500强”,位列第356位;2017年排名提升至第332位。

2018年3月26日,万科集团发布了《2017年度内部控制评价报告》。该报告由重要声明、内部控制评价结论与内部控制评价工作情况三大部分构成,共计15页。其中内部控制评价工作情况篇幅最多。相较于2015年内部审计报告更为细化,强调了2017年万科集团在提升内部控制能力所做的努力。

第一部分为重要声明,阐述公司董事会、监事会和经理层的职能,对公司内部控制的意义及公司内部控制制度与实践相结合的情况进行了总结。此部分较2016年报告无变化。第二部分内部控制评价结论,是对2017年内部控制整体的评价。此部分明确指出公司在财务报告和非财务报告内部控制上不存在重大缺陷,且与2016年表述内容无变化。第三部分内部控制评价工作情况是此报告的重要内容,分别涉及内部控制评价范围、内部控制评价工作依据及内部控制缺陷认定标准和内部控制缺陷认定及整改情况。报告中强调了2017年万科形成事业合伙人纲领,并在总部、各事业部/区域、一线公司推进事业合伙人建设大纲落地。此举表明2017内部控制工作与公司组织架构相辅相成,优化公司组织结构的同时加强了内部控制建设。内部控制评价范围部分具体从内控五要素的角度进行分析。内部環境方面从治理结构、机构设置及权责分配、内部审计、人力资源政策和企业文化五方面来阐述。在机构设置及权责分配和风险评估方面反复强调董事会进一步增加风险管理职能,并对公司跟投机制的完善进行了说明,凸显了公司对风险管理的重视。控制活动层面主要对公司主要控制措施进行了说明,在绩效考评控制中,尤为强调了2017年持续深化销售管理各方面的管控措施;信息披露方面也在2016年进行了修订。报告详细地说明了内部控制缺陷认定部分,财务报告内部控制缺陷对一般缺陷、重要缺陷、重大缺陷从经营收入、利润总额和资产总额单方面进行了明确的界定;非财务报告内部控制缺陷从直接财产损失金额与合并会计报表资产总额对比划分一般缺陷、重要缺陷与重大缺陷。在报告最后部分再次重申报告期内公司不存在内部控制重大缺陷、重要缺陷。

总体来看,该报告较为清晰地阐述了公司的内部控制情况,披露水平较高,但仍然存在着问题:并未对其财务报告内部控制缺陷认定标准指定依据进行解释说明等。仍有很大的提升空间。

(二)保利地产案例介绍

保利地产成立于1992年,2002年成功完成股份制改造,并布局实施全国化战略,注重专业化运营,连续实现跨越式发展。目前,公司已完成北上广为中心,覆盖五十多个城市的战略布局。保利地产2017年实现签约金额3 092.27亿元,净利上涨26.27%。

2018年4月,保利地产公布其2017年度内部控制评价报告。该报告由重要声明、内部控制评价结论、内部控制评价工作情况和其他内部控制相关重大事项说明四部分构成。

第一部分重要声明同万科集团报告类似,阐述董事会、监管层与经理层职责等。第二部分评价结论对公司内部评价报告是有效的、在非财务与财务报告内部控制上不存在重大缺陷、内部控制审计意见等进行了简单的说明。第三部分先是对内部控制评价范围进行了界定:从评价范围的主要单位、纳入评价范围的主要业务和事项、重点关注的高风险领域及以上方面是否有重大遗漏来进行简要说明。从中可以看出纳入评价范围较广,几乎涉及公司的各个方面。然后对内部控制评价工作依据和内部控制缺陷认定标准进行说明:报告认为研究确定了适用于本公司的内部控制缺陷具体认定标准,并与以前年度保持一致,并从定性与定量角度给出财务报告内部控制缺陷认定标准,从定性角度给出非财务报告内部控制缺陷认定标准。在对财务报告内部控制缺陷认定标准中,按照重大缺陷、重要缺陷和一般缺陷设置了双重指标,即造成财务报表错报数据分别与公司资产总额、税前利润总额进行比较来判断其类别。最后一部分为内部控制缺陷认定及整改情况:报告简要说明在财务报告和非财务报告内部控制不存在缺陷。第四部分其他内部控制相关重大事项说明部分无具体详细内容。

整体来看,保利地产的内部控制评价报告形式简单,总共为5页内容。仅对财务报告与非财务报告内部控制缺陷认定标准进行了较为详细的说明,对其在2017年度内部控制工作及现内部控制制度建设并未给出清晰的阐述。

(三)万科集团与保利地产对比分析

基于前文对两公司2016年内部控制评价报告的详细分析,可以清晰地看出两者在内控信息披露方面存在较大区别。

1.信息量对比。从篇幅来看:万科集团2017年度内部控制评价报告篇幅为15页,保利地产为5页。但从页码上,我们粗略地可知万科披露的信息量要远多于保利地产,加之保利地产报告的表达方式(如图1),一定程度上使5页报告提供的信息量更少。

另一方面万科集团报告中多次提及2017年在内部控制建设中公司进行的工作(如表2所示),而在保利地产公布的评价报告中没有提及2017年度其所开展的工作。

万科集团按照内部控制五要素详细地将公司内部控制工作进行了阐述,并且着重强调了内部控制中的风险控制部分,保利地产没有涉及到此方面,对于公司内部控制建设也没有具体的说明,使得投资人不能很清晰地了解公司内部控制情况,或者可以说此报告没有起到信息披露的实质性作用。

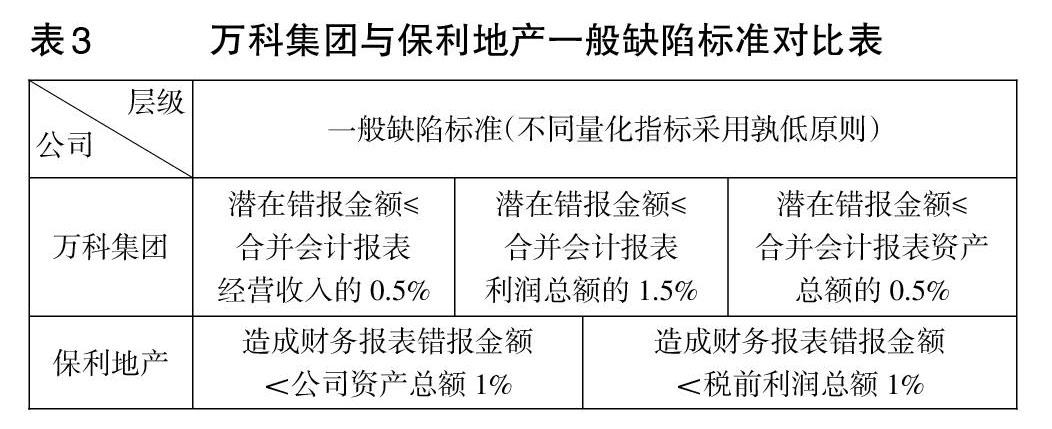

2.内部控制缺陷认定标准对比。两家公司都对内部控制缺陷认定标准进行了详细的阐述。经过细致比对,发现存在一定区别。在财务报告内部控制缺陷认定标准中,万科集团从营业收入、利润总额和资产总额三个方面进行限定,而保利地产仅从两个维度进行评价,也就是说同样比例的错报金额(例如资产总额的0.5%—1%区间),万科集团可能被定量为重要缺陷,在保利房地产公司就可能被定量为一般缺陷;并且万科每个层面衡量标准也是不一样的,比如按一般缺陷标准来说,营业收入采用0.5%,利润总额为1.5%,资产总额为0.5%。如下页表3所示。

三、房地产上市公司内部控制信息披露存在的问题

(一)内部控制信息披露缺乏规范性

由于监管部门尚未针对报告子项目规定具体统一格式,使得上市公司在内控信息披露时有很大的选择性——各公司披露的顺序、披露的形式等都不尽相同。以上案例提到:在内控评价报告中,两家房地产上市公司均声明是遵循五部委发布的《企业内部控制基本规范》以及配套指引并结合本公司特点的内控制度,但最终披露了不同的内控缺陷认定标准,缺乏统一性,并未对认定标准制定依据进行说明。利益相关者很难根據披露信息做出判断。

(二)内部控制信息披露内容不充分

从上面两家公司内控制度评价报告我们可以看出披露信息量、披露的内容侧重点是不尽相同的。上市公司没有足够的动力与压力对内部控制信息披露质量进行提升,有的上市公司的披露报告只是流于形式。这就使得利益相关者无法获取此方面的信息或者在获取信息时,需要仔细研读,无疑加大了信息传递的成本,也与信息披露的本质相违背。

(三)内部控制有效性不强

通过前文了解到,万科集团和保利地产的内控评价报告中均认为公司不存在内控重大缺陷。通过这些我们可能发现我国房地产上市公司很少会披露内部控制中存在的缺陷,也很少愿意把这些缺陷在内部控制报告里进行描述。这也说明了我国房地产上市公司在对内部控制信息进行披露时会先进行信息筛选,过滤掉负面信息。这同时表明了有些房地产上市公司尚未正确理解对企业内部控制信息进行披露的意义,只顾短期利益,忽略了长远的发展。

四、结论与局限性

作为上市公司来说,是内部控制报告的编制方,是本公司内部控制信息建设情况的宣传源,有必要提升公司高层对此项工作的重视程度,敦促上市公司严格按照国家有关法规进行内部控制信息的披露。此外,管理层应该重视企业自身内部控制建设,特别是加强风险管控,要实现内部控制与企业战略的有机结合,不要因局限于眼前利益而使公司停滞不前。

作为政府而言,是内部控制报告披露的监督方,要对房地产上市公司的内部控制报告给予一定自主权的基础上加强规范性建设,加强指导性作用,切实提升内部控制评价报告的质量水平,为资本市场的参与者提供可信、可依据的公司信息,进而推动资本市场有效运行。

本文仅选取了两家房地产公司的内部控制评价报告进行分析,一定程度上缺少行业代表性,后续应对整个行业的披露情况进行统计分析。J

【主要参考文献】

[ 1 ] 李颖琦,陈春华,俞俊利.我国上市公司内部控制评价信息披露:问题与改进——来自2011年内部控制评价报告的证据[J].会计研究,2013,(08):62-68+97.

[ 2 ] 闫华红,杜同同,邵应倩.中国上市公司内部控制信息披露现状[J].经济与管理研究,2016,37(03):131-136.

[ 3 ] 周守华,胡为民,林斌,刘春丽.2012年中国上市公司内部控制研究[J].会计研究,2013,(07):3-12+96.

[ 4 ] 林斌,林东杰,谢凡,胡为民,阳尧.基于信息披露的内部控制指数研究[J].会计研究,2016,(12):12-20+95.

[ 5 ] 陈宏明,史亚男.上市公司内部控制信息披露的影响因素研究[J].统计与决策,2011,(08):148-151.

[ 6 ] 夏芸,徐欣.企业内部控制信息披露与债务契约——来自于中国房地产上市公司的经验证据[J].经济管理,2011,33(03):114-122.

[ 7 ] 杨瑞平,梁张颖.高管团队背景特征对内部控制影响研究——来自房地产上市公司的证据[J].经济问题,2016,(09):102-106.

[ 8 ] 樊行健,肖光红.关于企业内部控制本质与概念的理论反思[J].会计研究,2014,(02):4-11+94.

[ 9 ] 钟凯,程小可,姚立杰.内部控制信息披露与控股股东掏空——中国版“萨班斯”法案的实施效果[J].中国软科学,2014,(09):103-116.

[ 10 ] 崔志娟.規范内部控制的思路与政策研究——基于内部控制信息披露“动机选择”视角的分析[J].会计研究,2011,(11):52-56+93.

[ 11 ] 陈武朝.在美上市公司内部控制重大缺陷认定、披露及对我国企业的借鉴[J].审计研究,2012,(01):103-109.

[ 12 ] 黄奕菲,黄怡.内部控制信息披露质量影响因素研究——基于福建省A股上市公司的数据[J].商业会计,2018,(01).

[ 13] 宋蔚蔚,王和友.内部控制信息披露现状分析与思考[J].商业会计,2011,(22):53-55.

猜你喜欢

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14