计算机辅助审计技术在投资审计中的应用研究

2019-06-10 12:21王雪荣孟永佳庄建玲

商业会计 2019年7期

关键词:信息化技术

王雪荣 孟永佳 庄建玲

【摘要】 随着各行各业信息化水平的不断提高,审计机关积极运用计算机辅助审计技术(CAATs)开展审计业务。在投资审计领域,计算机辅助审计技术解决了许多用传统审计方法难以解决的问题,对提升审计质量和审计效率具有重要作用。CAATs通过拓宽投资审计广度和深度,创新审计工作模式,促进审计机关全面履行审计监督职能。

【关键词】计算机辅助审计技术;信息化技术;投资审计

【中图分类号】 F239.1 【文献标识码】 A 【文章编号】 1002-5812(2019)07-0048-04

一、引言

新中国审计制度建立30多年来,投资审计一直是国家审计的一项重要业务,地方投资审计的任务和权重尤其突出。在20世纪80年代初期,投资审计起步于基本建设项目审计,表现为事后审计。90年代发展为固定资产投资审计,逐步采用开工前审计、在建期审计和竣工后审计三位一体的建设项目三阶段审计模式。进入21世纪以来,随着市场经济体制改革工作的不断深入,投资审计除了查处重大违法违规、重大损失浪费、重大风险隐患等问题外,积极开展投资绩效审计和跟踪审计。随着计算机技术和信息技术的快速发展,计算机辅助审计技术被广泛应用于投资审计中,在提高投资审计效率、发挥审计监督职能过程中起到了重要作用。

习近平总书记在中央审计委员会第一次会议中指出,审计机关必须充分利用计算机技术开展审计工作,建立适应现代审计工作发展的新模式,提高审计工作效率和工作质量,全面履行审计监督职责。随着现代工程技术和信息化技术在工程项目中广泛应用,工程项目建设相关单位的会计核算、财务管理、勘察设计、业务活动的信息化技术日益完善和提高,传统的纸质记录和审计数据已存储至新的电子环境中,电子数据已经成为重要的审计信息载体。

计算机技术仍在不断发展,各地方的信息化程度存在差异,计算机辅助审计技术在不同时期不同地区会有不一样的内涵,这在一定程度上可以反映计算机审计的成熟程度。随着计算机技术自身的发展,审计软件和审计数据库的不断优化,会进一步促进审计效率的提升和审计质量的提高。通过与大数据、云计算、神经网络、模糊逻辑、遗传算法等先进技术的融合,都为计算机辅助审计技术提供了新的方法和思路,将推动传统审计向现代审计转变,并逐步往智能审计方向发展。

被审计单位的信息化客观上要求审计机关必须与时俱进,运用计算机技术开展审计业务,发挥审计监督作用。同时,公共投资项目的规模越来越大,复杂程度越来越高,运用传统审计方法难以对项目开展系统全面的审计工作,也难以发现越来越隐蔽的审计线索和审计疑点,审计风险逐步加大。投资审计任务繁重与审计资源不足的矛盾,必然带来重数量扩张,审计质量难以保障。在投资审计领域如何进一步运用计算机辅助审计技术,推进投资审计监督职能的全面履行值得关注。

二、计算机辅助审计技术的应用现状

近年来,财政、海关、工商、税务、金融和大型国有企业的信息化程度越来越高,以上部门的数据按照统一的数据体系被接入审计联网系统后,审计机关在数据分析的基础上,通过对多部门数据的筛选、甄别、比对,找出异常值,再以此为线索锁定到具体单位或者项目,可以有针对性地对被审计单位展开审计,达到事半功倍的效果。除了快速找出审计线索,发现真实性、合规性问题,通过对数据分析结果的提炼,也能拓宽审计监督广度和深度,加大对党中央重大政策措施贯彻落实情况跟踪审计力度,加大对经济社会运行中各类风险隐患的揭示力度。

然而,计算机辅助审计技术在投资审计领域的应用相对于财政、金融、社保等领域发展较慢,主要原因有:

(一)工程项目信息化程度低

只有当被审计单位的信息化程度达到一定的成熟度时,才具备应用计算机辅助审计技术的条件,因而,在财政审计、金融审计、社保审计等领域,计算机辅助审计技术发展较快,得到了较好的推广和应用。我国在2010年就已发布GB/T 24589《财经信息技术会计核算软件数据接口》标准的企业部分和行政事业单位部分,2011年发布了该标准的总预算部分和商业银行部分。而投资审计领域发展相对较慢,工程项目信息化程度偏低。关于BIM(Building Information Modeling,建筑信息化模型)的相关标准虽已部分出台,但其实施和推广还有待时日。

(二)采用计算机辅助审计技术的成本效益比低

在财政、金融等形式重于实质的审计领域,应大力推动计算机辅助审计技术的应用,而在投资工程等实质重于形式的审计领域,则应避免为计算机审计而计算机审计,以节约成本,提高效率。关于计算机审计成本效益的研究表明,计算机审计会直接增加成本,只能间接降低成本。所以在一些信息化程度不高的领域,应用计算机辅助审计技术可能会带来较高的成本。

(三)工程项目复杂程度高

投资审计由于项目本身比较复杂,在审计业务中除了面对结构化数据外,还需处理大量的半结构化数据和非结构化数据,如合同文档、会议记录、现场照片和视频、GPS等。由于工程项目单件性的特点,一些计算机辅助审计技术方法的应用范围有限,影响了CAATs在投资审计领域的发展。同时,对于审计人员来说,学习和掌握相应的计算机辅助审计技术也有一定的困难和挑战。计算机辅助审计技术的学习成本和实施成本相对较高时,审计人员会优先选择传统审计方法。

三、計算机辅助审计技术在投资审计领域的应用发展趋势

投资审计与其他专业审计工作相比具有较强的技术经济综合性特点,因而计算机审计技术在投资审计领域应用也有其不同之处。

(一)CAATs在投资审计领域的常用方法

投资审计有别于其他领域的审计,其特殊性、多样性决定了仅靠翻阅纸质资料难以对审计事项做出准确判断,必须设法掌握工程现场的实际情况。传统的现场查看方式费时、费力,局限性比较大,而且一些隐蔽工程施工结束后,由于时过境迁,错过了最佳时机,即使去现场查看也难以核实。由于存在项目业主监管不到位、监理单位履职不够等因素,施工单位常常通过虚报隐蔽工程量骗取国有建设资金。因此,隐蔽工程是工程造价审计中的一个重要关注点,也是常常出现审计争议的地方,尤其以土方工程、桩基工程和一些不规则异形件为主。

审计过程中如果只采用传统常见的现场观察法、复核法、分析法,很难发现隐蔽工程中的偷工减料和高估冒算问题,发现后对实际数量的确认也存在很大难度,说服力不够。地方审计机关在实务中探索总结了一些常用的技术方法,极大地方便了审计取证,有助于提高审计效率,降低审计风险。

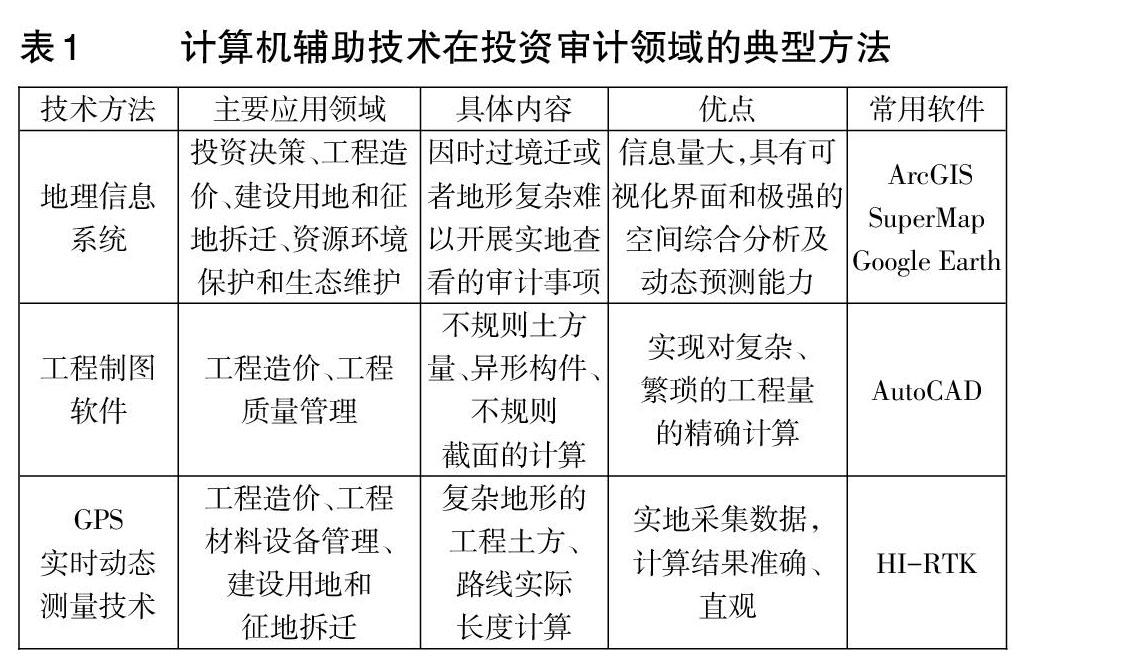

1.地理信息系统(GIS)。地理信息系统(Geographic Information System)是运用计算机硬件、软件及网络技术,实现对各种空间信息和空间数据的输入、存储、查询、检索、处理、分析、显示、更新和提供应用的技术系统。对于实物查证类的审计事项,特别是因时过境迁或者地形复杂难以开展实地查看的审计事项,如资源、国土、拆迁、水利等专业,利用该技术开展辅助审核往往可以收到奇效。同时,利用地理信息系统采集到的数据,可以开展投资决策审计、资源环境审计、公共投资绩效审计等。

2.工程制图软件。在投资审计中,工程造价审计占据了较大的工作量,且都需要复核图纸工程数量的真实性与合规性。运用AutoCad等工程设计软件辅助审计,简化了繁琐的人工算量,提高了审计工作效率及计算结果的准确性。对于复杂工程中土方量的计算,或者项目中需要精确计算的异形构件,可以通过工程制图软件三维建模计算,结果精准,更具说服力,有效提升审计质量和审计效率。

3.GPS实时动态测量技术(GPS Real Time Kinematic)。RTK(Real Time Kinematic)测量系统是GPS测量技术与数据传输技术构成的组合系统,它能够实时实地提供测站点在指定坐标系中的三维定位结果,并达到厘米级精度。利用RTK采集的地面位置、地面各实测点上的标高等数据,可以借助工程制图软件快速计算出所需计算的工程量,以及路线走向的实际长度等。

除此之外,建筑算量软件、BIM等其他技术方法也在投资审计中被采用。

(二)CAATs与其他技术结合

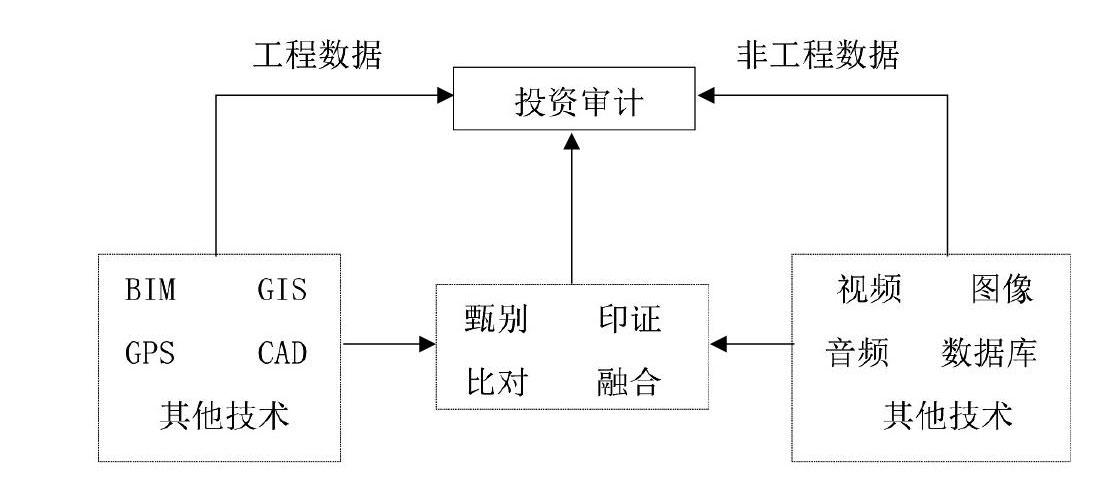

在投资审计过程中,由于实际情况复杂多变,审计人员并不拘泥于采用某一种计算机辅助审计技术,常常会根据实际情况选择效率最高的一种。如果有必要,审计人员会基于证据链的角度,在成本允许的范围内选择多种审计方法开展审计,将不同方法得出的结果进行相互分析、比对和印证,以获取审计结论。

1.计算机辅助审计技术间相结合。对于公园绿化、假山(岛屿)、河道清淤、圩堤加固、土地资源利用、高效农业等工程项目,因其占地面积大、图形极不规则,加上因树木、山体遮挡无法采用皮尺、测距仪、水准仪等传统测量工具获取审计所需数据,就无法核实送审竣工资料数据的真实性。利用GPS数据结合CAD技术,可以准确计算出复杂图形的面积和体积,实现按传统工程审计方法无法实现的审计目标。

利用算量软件计算工程量,充分利用图形算量开展审计,能够快速准确计算出建筑面积。结合CAD、GIS技术可以探索审计中发现违法增加建筑面积,擅自改变容积率,提高建设标准等难以查找、难以取证的难题,从而拓宽审计思路,提高审计效率。

2.计算机辅助审计技术与其他技术结合。从工程建设的相关方来看,投资审计会涉及业主、设计院、承包商、供应商、监理、金融单位等,从被审计单位所处的不同层面来看,会涉及行业信息、地区信息等,面对如此庞杂的信息源和数据量,计算机辅助投资审计势必要采取多种技术相互结合的方式开展审计,充分利用工程数据与非工程数据进行甄别、比对、印证、融合以获取审计证据链,监督被审计单位在项目建设过程中相关经济活动的真实性、合法合规性、效益性。

在“审山审船审老天”案例中,如果抛石作业现场安装了摄像设备,审计人员便可通过视频数据实时监督工程项目的进展情况,借助视频数据、天气数据等与抛石作业工程比对,快速高效地达成审计目标。

(三)CAATs在投资审计领域的应用发展方向

工程项目开工建设后,整改的难度很大,综合考虑工期和成本的影响,有时只能“将错就错”,投资审计的作用难以有效发挥。因此,投资审计必须重视事前审计,关注决策可行性与科学性,也要积极开展全过程跟踪审计,对项目实施全过程乃至项目的全生命周期开展监督。得益于计算机辅助审计技术和网络技术的发展,使得全过程跟踪审计成为可能。

目前一些地方审计机关已经建立地方政府投资审计管理平台,将审计范围内所有建设单位的全部政府投资项目信息录入平台,实时掌握项目的建设、财务收支、审计工作进展等情况。计算机辅助审计技术向平台化、智能化方向发展,这种投资审计管理平台的主要优点有:

1.拓展审计范围,强化审计监督。政府投资审计管理平台实现了建设单位网上申报,审计机关网上审计的政府投资项目审计数字化管理新模式,可以对投资项目的立项信息、可行性研究报告、招投标情况、施工合同签订、工程变更、竣工决(结)算等各个环节全方位、全过程的立体式审计监督,大大提高了投资审计效率。通过对建设项目的实时跟踪、动态监测、及时预警,较好发挥了审计“免疫系统”功能。

2.优化审计管理,降低审计风险。通过管理系统中的上传时间检索和预置清单,可随时检查跟踪审计人员执行审计操作规范的情况,起到加强审计人员跟踪审计中介机构管理的作用。将投资审计的若干方都聚合到政府投资审计管理平台,促使现场审计与远程审計融为一体,实现了国家审计与社会审计的优势互补和分工协作;有效实现了审计机关人员对外聘协审人员的互动、协作和监管,规避了政府投资审计购买社会服务的风险,在保证依法行政的前提下,促进审计效能的提升。

3.创新审计模式,助力审计转型。将互联网、移动互联网与传统的跟踪审计相结合,使审计的基本程序、操作规范、信息资料和档案管理,以及建设过程管理等都通过移动终端或计算机终端,实时、动态、直观地呈现在审计人员面前,只要有互联网的地方,审计人员可随时通过智能手机查阅建设项目进度和审计工作开展情况。同时,政府审计管理平台作为实施“智慧审计”计划的有效载体,依托同一系统平台建立单位工程造价指标体系,在大量收集工程项目单位造价和特征影响数据的基础上,帮助审计人员能够科学、快速、有效地对工程造价数据进行分析,提出审计疑点。

四、总结

投资审计作为国家审计的一项重要业务,在保障国家重大政策措施贯彻落实、促进提高政府投资绩效、推动深化投资领域改革、促进保障和改善民生、推进反腐倡廉建设等方面发挥了十分重要的作用。计算机辅助审计技术在投资审计实务中解决了很多仅依靠传统审计方法难以解决的问题,拓宽了审计广度和深度。在投资审计业务日益繁重的新形势下,通过提高审计效率,缓解了审计资源不足带来的影响,也为投资审计全面履行监督职责提供了新的思路和方法。随着计算机技术的发展和建筑行业信息化的普及,计算机辅助审计技术将逐步转向平台化、系统化、智能化,推动投资审计向持续、动态、实时的方向发展,进而实现从数量规模向质量效益转变,从单一工程造价审计向全面投资审计转变,从传统投资审计向现代投资审计转变。J

【主要参考文献】

[ 1 ] 时现.建设项目审计[M].北京:中国时代经济出版社,2015.

[ 2 ] 陈婉玲.我国计算机审计的现状与发展对策分析[J].广东审计,2003,(03):31-34.

[ 3 ] 李春青.我国计算机审计研究的变迁:基于文献综述[J].南京审计学院学报,2011,(1).

[ 4 ] 秦榮生.大数据、云计算技术对审计的影响研究[J].审计研究,2014.

[ 5 ] Koskivaara E.Artificial neural networks in analytical review procedures[J].Managerial Auditing Journal,2004,19(2):191-223.

[ 6 ] 郑伟,张立民,杨莉.试析大数据环境下的数据式审计模式[J].审计研究,2016,(4):20-27.

[ 7 ] 陈伟,QIU Robin.审计软件现状及发展趋势研究[J].计算机科学,2009,36(02):1-4+25.

[ 8 ] 审计署.国家审计信息化持续发展研究报告[M].中国时代经济出版社,2014

[ 9 ] 陈伟,杭天竹.政府电子数据审计应用现状调研[J].财会月刊,2016,(10):61-66.

[ 10 ] 徐瑾.基于信息化环境下数据式审计的特征与实施路径[J].审计与经济研究,2009,24(01):50-55.

[ 11 ] 国家标准化管理委员会.GB/T 24589《财经信息技术会计核算软件数据接口》,http://www.std.gov.cn/.

[ 12 ] 中国住房与城乡建设部.GB/T51212-2016《建筑信息模型应用统一标准》,2016.

[ 13 ] 赵劲松.对我国政府审计开展计算机审计的理论思考[J].中国管理信息化,2005,(6):20 21.

[ 14 ] 尹平,陈伟.信息化环境下审计机关审计成本控制对策探究[J].审计研究,2008,( 4):21-24.

[ 15 ] 顾洪菲.大数据环境下审计数据分析技术方法初探[J].中国管理信息化,2015,(3):45-46.

[ 16 ] 王颖.现场审计软件的应用及评价[J].中国内部审计,2012,(02):60-62.

[ 17 ] 李庆.计算机信息系统环境下审计面临的问题与对策[J].中国注册会计师,2000,(07):50-53.

[ 18 ] 张德勇.利用业务跟踪法开展信息系统审计的一个案例[J].审计研究,2006,(S1):105-112.

[ 19 ] 杨蕴毅,孙中和,卢靖.基于迭代式聚类的审计疑点发现——以上市公司财报数据为例[J].审计研究,2015,(4).

[ 20 ] 刘汝焯.信息环境下的计算机审计方式[J].审计与经济研究,2008,(1):14-19.

[ 21 ] 刘星,牛艳芳,唐志豪.关于推进大数据审计工作的几点思考[J].审计研究,2016,(5):1-6.

[ 22 ] 吕新民,王学荣.数据挖掘在审计数据分析中的应用研究[J].审计与经济研究,2007,(6):35-38.

[ 23 ] Alexander K,Ephraim F S,Miklos A V. Continuous online auditing:a program of research[J].Journal of Information Systems,1999,13(2):87-103.

[ 24 ] 庄明来.计算机审计与信息系统审计之比较[J].会计之友(下旬刊),2010,(05):82-85.

[25] 陈国珍,赵婧.信息化环境下内部审计技术方法研究[J].会计之友,2013,(22):98-100.

[26] 赵樱.大数据驱动的工程审计模式创新研究[J].中国管理信息化,2016,19(15):40-43.

[27] 王振武,张子瑾.信息系统审计理论结构框架研究[J].会计之友,2011,(21):91-96.

[28] 肖芬.计算机审计对审计成本的影响分析[J].商业会计,2015,(15):114-115.

【作者简介】

王雪荣,女,博士,教授,南京审计大学工程管理与审计学院院长;主要研究方向:工程审计。

孟永佳,男,南京审计大学在读研究生。

庄建玲,女,南京审计大学在读研究生。

猜你喜欢

山东工业技术(2016年23期)2016-12-23

中国高新技术企业(2016年31期)2016-12-22

科学与财富(2016年18期)2016-12-22

电子技术与软件工程(2016年20期)2016-12-21

中学课程辅导·教师教育(上、下)(2016年17期)2016-12-17

美与时代·城市版(2016年10期)2016-12-12

中国市场(2016年32期)2016-12-06

商场现代化(2016年26期)2016-11-21

企业导报(2016年12期)2016-06-17

科技视界(2015年25期)2015-09-01