作业成本法在供应链管理过程中的应用分析

2019-06-04 03:26:24南玮玮

长春工业大学学报 2019年2期

南玮玮

(安徽三联学院 财会学院, 安徽 合肥 230601)

0 引 言

随着经济的发展,“第三方利润”物流越来越重要。面对M物流成本管理方面存在的问题,实施有效的管理策略,进一步加强成本核算和控制是M物流公司的重大任务。M物流公司是合肥一家专业的第三方物流企业,但是企业内部管理方式粗放、管理意识淡薄、物流成本居高不下,企业缺乏对整个物流环节的成本控制。文中结合M物流公司实际,通过其与甲、乙两家茶叶公司签订的合同案例和数据分析进行结果比较,提出实施作业成本法的优势和必要性,促进M物流公司成本管理工作全面提高,对茶叶物流过程中的成本科学控制和管理,形成有效的供应链系统。

1 案例分析

背景和假设:甲、乙公司分别是安徽省两家生产销售茶叶的公司;2018年1月,M公司与甲公司签订了一份物流合同,从2018年1月1日起每月将合肥工厂的60 000箱茶叶运至位于南京的销售部门,每五天配送10 000箱;M公司与乙公司也签订了一份物流合同,从2018年1月1日起每月将合肥工厂的60 000箱茶叶运至位于南京的销售部门,每十天配送20 000箱。假设合肥仓库到甲公司销售部门与到乙公司销售部门距离相同。M物流公司将甲公司与乙公司总共120 000箱茶叶先从合肥工厂用货车运至其在南京1 000 m2的仓库,之后向甲公司销售部门每五天用货车配送10 000箱茶叶,向乙公司南京销售部门每十天用货车配送20 000箱茶叶。由于M物流公司提供的产品是无形的物流服务,制造费用较少,此分析中不考虑这个部分[1]。

2 M公司的物流成本核算

2.1 建立资源库

根据M物流公司的实际情况,建立作业资源库:车辆使用费、人员工资、过路过桥费、燃油费、叉车使用费和仓库租金。

2.2 建立作业中心成本库

根据资源库建立作业中心成本库[2]。

2.3 确定资源动因及其耗费情况

根据M公司与甲、乙公司签订的物流合同:每五天将10 000箱茶叶配送至甲公司南京销售部门一次,一个月共60 000箱茶叶;将20 000箱茶叶每十天配送至乙公司南京销售部门一次,一个月也是60 000箱茶叶。则

6+3=9(个)

己知每个集装箱装2 000箱茶叶,则60 000箱茶叶分装在30个(60 000/2 000=30)集装箱内;每辆货车可装载5个集装箱,则从合肥运送120 000箱茶叶至M物流公司南京的仓库需要12辆(30/5×2=12)货车;从南京仓库配送至甲公司销售部门每次需要1辆货车,而至乙公司销售部门需要2辆货车。每辆叉车可装载集装箱2个,甲、乙公司的货物入库时各需要叉车运输15次(30/2=15);每月为甲公司配送需要出库6次(60 000/10 000=6),每次出库需要使用叉车3次;当月对乙公司配送需要出库3次(60 000/20 000=3),每次出库需要使用叉车5次,则当月甲公司需要使用叉车次数为18次,乙公司需要使用的叉车次数为15次。

1)确定资源动因及其耗费情况。资源动因及耗费情况见表1。

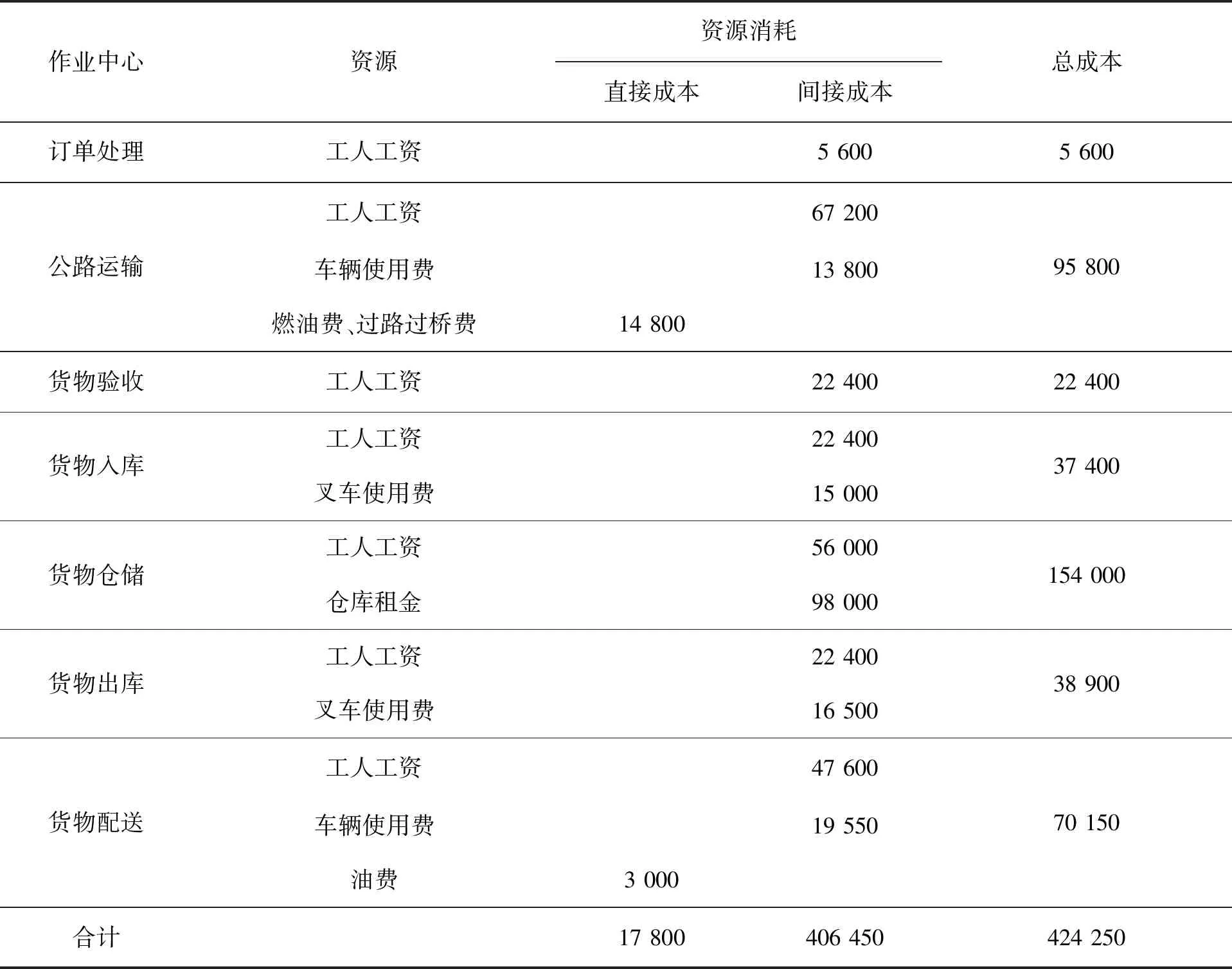

表1 资源动因及耗费情况

2)计算资源耗费。资源耗费情况见表2。

表2 资源耗费情况 元

3)计算分配率和作业资源耗费。作业中心资源消耗分配见表3。

表3 作业中心资源消耗分配

4)作业中心成本的计算。资源动因及其消耗见表4。

2.4 成本动因分配作业成本的确定

1)计算成本动因分配率。合肥到南京M物流仓库的距离约为410 km,货物入库时每个托盘可容纳300箱茶叶,这样可知甲和乙公司的货物入库时分别需要的托盘数为60 000/300=200个,茶叶仓储时,各占用500 m2。

M公司两个合同的成本动因及动因量的计算过程见表5。

表4 资源动因及其消耗 元

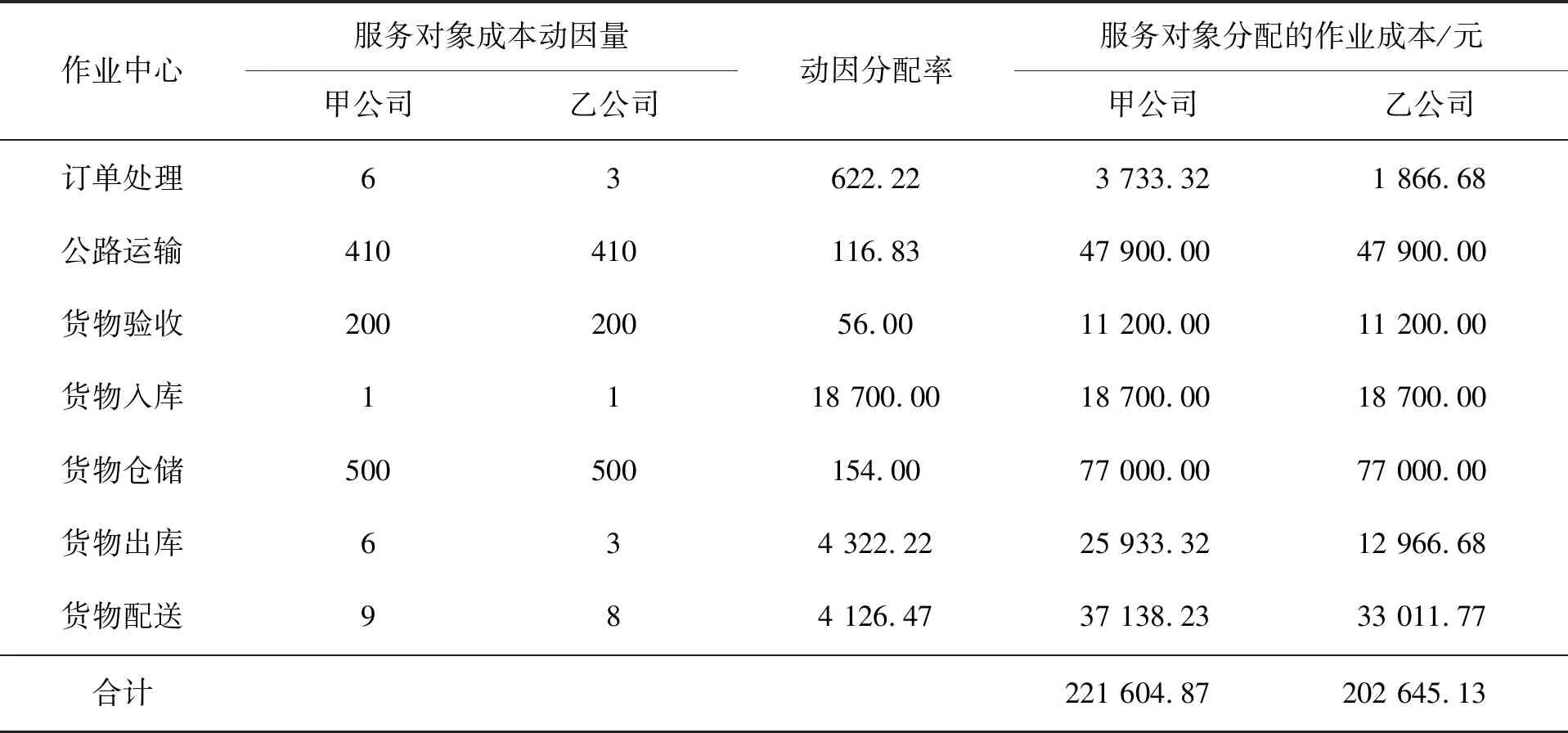

表5 成本动因及其动因量

2)成本对象作业成本。成本核算对象的作业成本见表6。

表6 成本核算对象的作业成本

3)作业中心成本的核算。M公司针对甲公司物流服务的作业中心成本为221 604.87元;针对乙公司物流服务的作业中心成本为202 645.13元。

3 两种方法结果比较

3.1 传统成本法

根据传统的成本核算方法,由于甲乙两份合同物流数量相同,配送的始发地和目的地也一致,甲乙两份物流合同耗费的成本相同。

3.2 作业成本法

根据作业成本法的成本计算,甲乙两份物流合同所发生的间接费用的分配结果存在差异。

3.3 计算结果比较

作业成本法和传统成本法分配结果见表7。

表7 作业成本法和传统成本法分配结果

3.4 结果分析

从表7可以看出,应用传统成本法所计算的两个合同成本是相同的,而作业成本法下甲公司合同成本略高于乙公司合同成本。产生这种差异的原因是传统成本核算方法并没有考虑两个合同的差别,仍然采用传统单一的分配标准。事实上甲公司合同要求60 000箱茶叶每五天将10 000箱茶叶配送一次,乙公司合同要求60 000箱茶叶每十天将20 000箱茶叶配送至乙公司南京销售部门一次,作业成本法结果较传统成本法更加科学合理。

4 应用作业成本法的优势

1)分配结果更合理,能够为企业提供科学准确的成本信息。作业成本法的分配方法和标准更加科学,根据作业动因对间接成本进行分配,能够为企业提供更为准确的成本资料,帮助企业进行成本控制和优化,从而达到降低成本的目的[3]。而且作业成本法可以区分哪些作业能够为企业带来增值,企业就可以将资源集中到能够增值的作业,避免非增值作业,从而优化资源配置、提高经济效益[4]。由于企业的现实需要,为作业成本法的实施创造了条件[5]。

2)能够为企业定价提供科学合理的依据。M物流公司采用的是成本加成18%,由于甲、乙两公司合同的总成本和单位成本均相同,分别为212 125元和3.54元/箱(212 125/60 000),因此这两个合同的定价均为3.54×(1+18%)=4.18元/箱;然而采用作业成本法,计算出甲公司合同的单位成本为3.69元/箱(221 604.87/60 000),合同的定价应为3.69×(1+18%)=4.35 元/箱;乙公司合同的单位成本为3.38元/箱(202 645.13/60 000),合同的定价为3.38×(1+18%)=3.99元/箱。采用传统成本法进行的定价会导致甲公司做出错误的决策,合同最终亏损[6];只有作业成本法能够使成本核算结果更能反映出真实的成本水平,帮助企业进行定价。

5 M物流公司作业成本法应用存在的问题

1)作业成本法的分配具有主观性。在本案例中进行了很多假设:第一假设在2018年1月M物流公司只签订了甲、乙公司两个合同,但是在实际工作中订单并不是仅仅两个合同,有的还有可能是跨月进行;其次假设两个合同的里程数一致;最后对发生额较少的制造费用忽略不计,也会影响产品成本的准确性。

2)M物流公司管理水平有待进一步提高。M物流公司的管理水平暂时还不满足实施作业成本法的条件,企业内部管理方式粗放、管理意识淡薄,缺乏高素质专业管理人才。没有形成综合物流实力,缺乏规模效应,效率低下,物流成本控制空间较大[7]。

3)M物流公司信息技术应用和普及程度不高。M物流公司信息网络不健全,网络技术应用水平低,没有使用先进的管理信息系统和管理理念,因而无法较好地降低物流成本。

4)业务人员素质不高。M物流公司的业务人员素质良莠不齐,很多物流人员不具备专业水平,人员素质不高。

6 对M物流公司的建议

1)根据企业目前管理水平制定适合M公司的成本控制方案。比如使用作业成本法,将其中比重较大的间接成本进行重点管理,通过建立作业成本库根据作业动因进行分配。

2)提高业务人员的整体素质和企业管理人员水平。要适应目前高速发展的供应链管理模式,企业必须进行人才培养,尤其是专业人才的培养力度。可以有重点地招收物流专业的本科及以上毕业生,与高校校企合作办学,建设专业人才队伍,提高企业管理人员素质和水平,为企业发展提供软件支持。

3)完善作业信息系统。在计算机的辅助下建立与作业成本法相匹配的供应链管理系统[8]。加强企业信息化,结合计算机技术和供应链管理方式整合资源,建立高效的物流信息系统和跨境物流体系,促进第三方物流企业的发展[9]。

4)管理层提高重视。企业管理者要重视物流管理和成本控制,企业内部上下都积极参与到这种方法的应用中,为作业成本法在企业中的应用和推广提供良好的环境和条件。

猜你喜欢

中国储运(2022年6期)2022-06-18 10:29:00

中国市场(2021年34期)2021-08-29 03:27:00

中国特种设备安全(2021年12期)2021-04-26 14:37:06

中国非营利评论(2019年1期)2019-06-18 10:51:46

消费导刊(2018年10期)2018-08-20 02:57:08

海外华文教育(2016年4期)2017-01-20 08:22:23

广州大学学报(自然科学版)(2016年2期)2017-01-15 13:43:02

中国储运(2016年8期)2016-09-02 06:22:04

国际汉语学报(2016年2期)2016-05-17 04:04:08

中国工程咨询(2016年6期)2016-01-31 03:13:20