供应商成本信息披露如何提升制造商治理绩效?

2019-06-03 03:00张川黄夏燕

会计之友 2019年10期

张川 黄夏燕

【摘 要】 文章重新审视供应链成本信息披露机制治理效力的实现问题,构建了供应商成本信息披露、制造商成本信息使用与制造商治理绩效的理论框架。通过对268份制造企业调查问卷数据的分析,发现供应商成本信息披露显著影响制造商成本信息使用;制造商的治理绩效与制造商如何使用成本信息有关。具体而言,成本信息的供应商管理导向只能提高产品成本控制绩效,而产品管理导向可以提高产品成本控制绩效与产品渐进式创新绩效。成本信息使用行为对实现供应链成本信息披露机制治理效力具有重要作用,文章的研究为制造商合理使用成本信息提供了重要的理论指导。

【关键词】 成本信息披露; 成本信息使用; 治理绩效

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2019)10-0025-07

一、引言

市场全球化汹涌来袭,所有企业都被时代洪流所裹挟,市场竞争日益激烈。激烈的市场竞争暴露出企业诸多经营决策与管理控制问题,很少企业能够全面掌握市场竞争所需的全部资源与知识。为在市场竞争中争取一线生机并取得竞争优势,越来越多的企业开始寻求与上下游企业的深度合作,共享信息、知识与资源[ 1 ]。在此背景下,对供应链信息披露机制展开研究具有重要的现实意义,也迅速成为理论研究热点。

在管理会计领域,供应链信息披露被视为一项重要的跨组织管理控制机制,但是研究内容比较零散,未能形成完整体系。另外,学者在研究过程中往往并不严格区分各类信息,将多种信息作为整体概念加以分析,笔者认为各类信息在组织管理过程中发挥的效用并不完全一致,若不合理区分,难以准确反映各类信息的真实效用。本文以成本信息为切入点,探讨供应链成本信息披露机制的实现过程与治理效力。

二、理论框架与基本概念界定

(一)理论框架

在供应链中,制造商的部分生产环节或者零部件生产过程向供应商转移,制造商通常只能掌握供应商的最终价格,无法获得具体成本信息,对产品的控制能力明显减弱。为此,制造商要求供应商披露成本信息,以弥补转移生产方式下的成本信息缺失。供应链成本信息披露被认为是实现跨组织成本管理技术和成本改进举措的先决条件。Mouritsen等发现供应链成本信息披露为企业成本管理提供了突破机会[ 2 ]。通过文献梳理,笔者发现学界早已认可供应链成本信息披露的理论优势,认为成本信息披露是应对激烈的市场竞争、整合供应链竞争优势的必要举措。但现有研究仍存在一些不足。第一,大多数研究仅限于理论阐述,或者有限的案例研究,缺乏有效数据支持;第二,学界肯定成本信息披露机制对治理绩效正向作用之时,未能系统回答这种正向作用是如何产生的。

供应链成本信息披露机制的目的在于应对市场变革与竞争,通过获取上下游企业的成本信息,提高管理控制能力和决策水平。单纯的成本信息披露行为或者成本信息内容本身,可能并不会直接产生竞争优势,那么能够产生竞争优势的关键因素到底是什么?

在绩效信息使用理论中,决策者如何使用绩效信息被认为是影响绩效管理效力的主要因素[ 3-5 ],强调了信息使用行为在管理活动中的关键作用。在供应链成本信息披露机制中,制造商如何使用成本信息也可能是影响供应链信息披露机制治理效力的关键因素。供应商向制造商披露的成本信息可能包括材料成本、人工成本、生产过程数据、物流成本、利润率等,供应商披露成本信息之后,制造商对供应商的成本信息加以使用才有可能产生绩效。根据供应商披露的成本信息,制造商可以评价供应商投料是否适当,估算供应商报价是否合理,评价供应商绩效,以提高对供应商的管理效力;也可以在产品设计的概念生成和选择阶段进行头脑风暴,在生产阶段进行价值工程改造或与供应商共同探讨生产流程改进、技术更新等问题,提高对产品的管理效力。

基于此,本文构建了供应商成本信息披露、制造商成本信息使用与制造商治理绩效的理论框架②,探讨供应链成本信息披露机制治理效力的实现过程。

(二)基本概念界定

供應商成本信息披露是指供应商按照约定或者根据制造商要求将产品的成本或成本相关信息向制造商披露的行为。本文从成本信息数量和成本信息质量两个维度考察供应商成本信息披露。成本信息数量是指供应商向制造商披露成本信息的广度和深度,强调了产品成本信息内容的完整性与详细程度。成本信息质量涉及供应商向制造商披露成本信息的规范性、准确性、真实性与及时性等特征。

制造商成本信息使用是指制造商如何使用供应商披露的成本信息,包括使用方向和使用程度等。本文以Agndal和Nilsson(2010)列举的成本信息在内部运营管理和跨组织管理中的使用活动,以及通过访谈汇总的成本信息使用活动为基础,从供应商管理导向和产品管理导向两个维度考察成本信息使用行为③。供应商管理导向是指将成本信息使用于供应商选择、供应商协调以及供应商评估等与供应商相关的管理控制活动。产品管理导向是指将成本信息使用于产品设计、产品方案决策、产品成本控制、生产流程改进等与产品相关的管理决策活动。

本文从产品成本控制绩效和产品渐进式创新绩效两个维度考察制造商治理绩效。产品成本控制绩效是指制造商联合供应商或者以供应商披露的成本信息为基础对产品的成本费用进行有效的监管和节制而实现的产品成本下降。产品渐进式创新绩效是相对于突破式创新而言的,在不脱离原本技术范式的基础上[ 6 ],制造商以供应商披露的成本信息为基础,对产品和技术的小幅度改进与提高,实现产品优化和性能提升。

三、研究假设

(一)供应商成本信息披露对制造商成本信息使用的影响

1.供应商成本信息数量与制造商成本信息使用

在绩效信息使用研究领域,Julner和Holzer[ 7 ]发现绩效信息的获取程度对绩效信息使用程度有着显著的正向作用,Moynihan和Pandey[ 8 ]也证实了上述观点。说明信息掌握程度可以提高信息使用程度,信息获取越充分,信息的使用程度越高。在供应链中,制造商通常只掌握供应商产品的最终价格信息,详细的成本信息对制造商而言是个未知数,需要供应商自愿披露或者制造商强制其披露。供应商披露的成本信息越多,制造商越了解产品在供应商流程中的生产情况,并可以据此作出更为准确的管理决策。因此,供应商披露的成本信息数量可以提高制造商对成本信息的使用程度。基于此,提出假设:

H1a:供应商披露的成本信息数量与制造商的供应商管理导向正相关。

H1b:供应商披露的成本信息数量与制造商的产品管理导向正相关。

2.供应商成本信息质量与制造商成本信息使用

信息可以减少事物的不确定性,高质量的信息可以减少决策风险。信息质量是信息用户以自身的信息需求为基础对信息来源和信息内容做出的综合性评价,信息用户对信息质量的感知程度将会影响到信息用户的信息使用行为。在绩效信息使用研究领域,Ammons和Rivenbark,Taylor,Kroll和Vogel都发现绩效评估质量与绩效信息使用显著正相关[ 9-11 ],说明绩效信息质量越高,绩效信息的使用程度越高。张慧[ 12 ]在研究高校教师的信息使用行为时发现信息的有用性与易用性影响教师的信息使用行为。

在供应链成本信息披露机制中,供应商披露的成本信息有利于减少制造商内部运营管理与跨组织治理的不确定性。若制造商感知到供应商披露的成本信息质量比较低,为了防止增加不确定性或者误导决策,制造商很可能选择不采用或者尽量少地参考该信息;若确定成本信息质量比较高,能够反映供应商产品的生产情况,则制造商很可能相信并使用该信息,以填补供应商产品成本信息的缺失。如此,制造商掌握的产品信息将更加全面,产品管理中的不确定性和风险也会降低。基于此,提出假设:

H2a:供应商成本信息质量与制造商的供应商管理导向正相关。

H2b:供应商成本信息质量与制造商的产品管理导向正相关。

(二)制造商成本信息使用对制造商治理绩效的影响

1.供应商管理导向与治理绩效

产品成本控制是从企业的生产经营实际出发计算产品生产所耗费的成本与费用,并对成本费用进行监管控制的过程。传统上产品成本控制涉及设计、采购、生产、管理、销售、物流等多个环节[ 13 ]。控制产品成本的方法包括降低直材料价格、节省动力和燃料耗费、减少制造费用以及提高劳动生产率等。在供应链管理中,根据供应商披露的材料、人工等成本信息,制造商可以评价供应商投料是否适当,估算供应商报价是否合理,以控制采购价格进而控制产品成本;通过对比多家供应商披露的成本信息,制造商可以选择技术水平高且价格低廉的供应商,降低采购风险。因此,制造商的供应商管理导向可以提高产品成本控制绩效。

供应商管理活动主要将成本信息运用于供应商选择、供应商控制以及供应商评价等方面,并未对产品优化或者性能的提升产生明显作用。因此,制造商的供应商管理导向对产品渐进式创新绩效可能难以产生明显影响。基于此,提出假设:

H3a:制造商的供应商管理导向与產品成本控制绩效正相关。

H3b:制造商的供应商管理导向与产品渐进式创新绩效不相关。

2.产品管理导向与治理绩效

产品管理导向是制造商将供应商披露的成本信息应用于产品设计、生产制造、流程改进等方面。供应商披露的材料成本、人工成本等信息有助于企业在产品设计的概念生成和选择阶段进行头脑风暴并提供决策支持,根据供应商披露的成本信息制造商可以进行价值工程改造,改进产品组件或者生产流程;以供应商披露的成本信息为基础,制造商与供应商可以在生产设备、技术更新、流程改进等方面进行联合探讨,以更加高效的方式展开合作。

因此,制造商以供应商成本信息为基础的产品管理活动不仅可以在产品的设计、生产阶段实现成本控制,而且可以优化产品成本,改进生产流程,提高产品性能,实现产品渐进式创新。因此,制造商的产品管理导向对产品成本控制绩效和渐进式创新绩效都具有重要作用。基于此,提出假设:

H4a:制造商的产品管理导向与产品成本控制绩效正相关。

H4b:制造商的产品管理导向与产品渐进式创新绩效正相关。

四、研究设计

(一)调查问卷与数据来源

为获取可靠证据支持本文假设,笔者设计了调查问卷“供应链成本信息披露机制”,本文所有数据来自于该问卷。在问卷设计过程中,仔细查阅相关文献,借鉴成熟量表形成问卷初稿,并进一步与企业中熟悉供应商的管理人员进行多次沟通与交流,接受其对问卷初稿的反馈意见与建议,谨慎调整与修改,力求问卷贴合实践并尽可能反映现状。后又邀请4家制造企业共9位熟悉供应商的管理人员试填,对问卷题项作最后的补充与完善,形成问卷终稿。在问卷发放过程中,为确保数据的真实性与可靠性,严格限定了发放企业与填写人员的特征。问卷调查仅向制造企业发放,严格要求由制造企业熟悉供应商的管理人员填写,并要求问卷填答者具有5年以上的管理经验。同时采用了问卷星发放和企业现场填写的办法进行问卷收集,并以是否存在数据缺失、对预先设计的陷阱问题回答是否一致以及所选答案是否雷同为标准进行问卷筛选。通过问卷星发放341份问卷,有效问卷179份,有效问卷比率为52.49%;企业现场回收问卷114份,有效问卷89份,有效问卷比率为78.07%,合计有效问卷268份。

(二)变量的度量

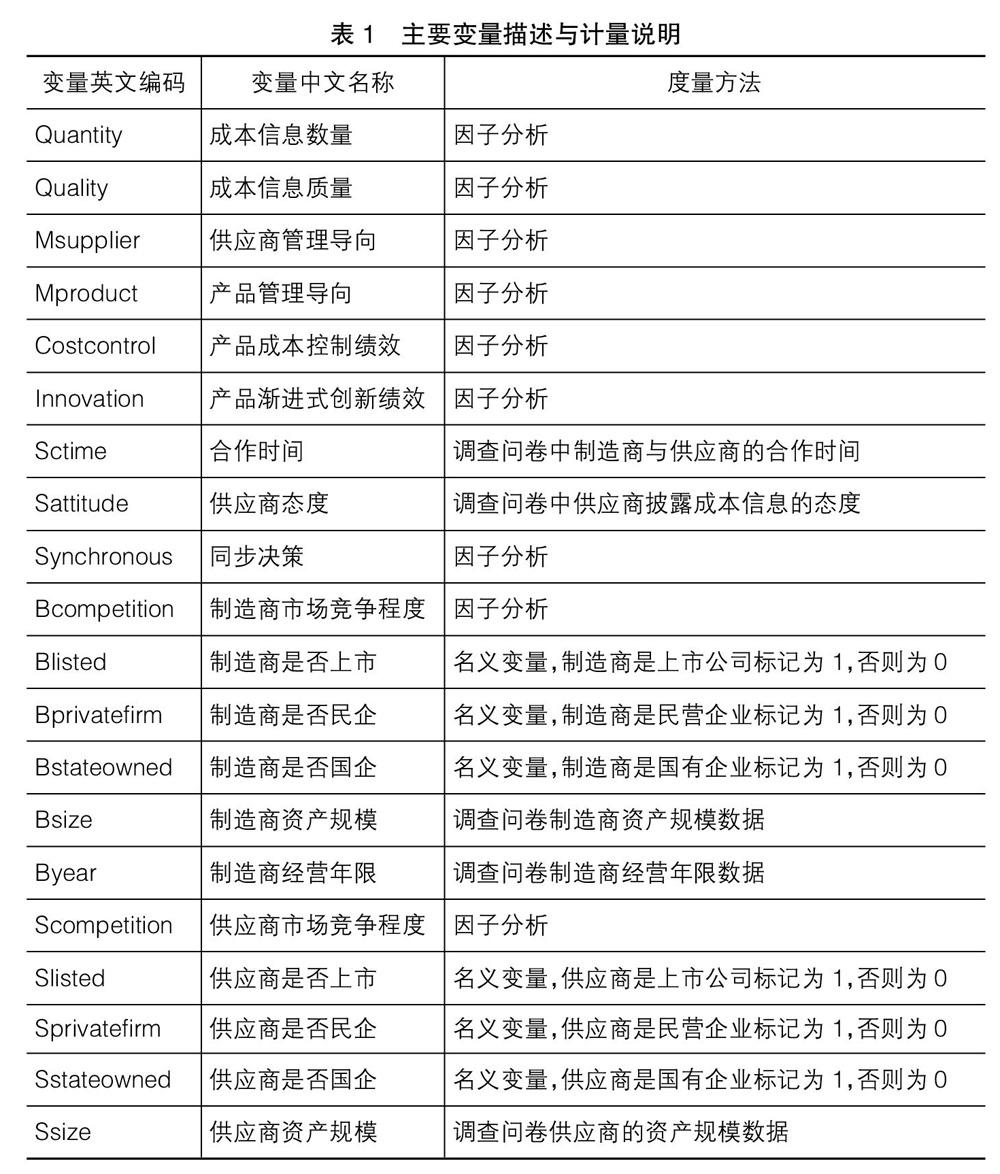

本次问卷设计全部采用封闭式问题,形式上包括单选题和七级量表题两类,内容上包括6个部分:(1)经营环境与竞争战略;(2)供应链管理;(3)供应商成本信息披露;(4)制造商成本信息使用;(5)治理绩效;(6)企业背景。限于篇幅,变量名称和度量方法如表1所示,具体过程略。

1.供应商披露的成本信息数量

供应商披露的成本信息数量是指供应商向制造商披露的成本信息内容的广度和深度。本文对成本信息数量的量度借鉴Kajter和Kulmala(2005)、Caglio和Ditillo(2012)的做法,最终量表涉及成本信息内容详细程度的8个题项。

2.供应商披露的成本信息质量

供应商披露的成本信息质量包括供应商向制造商披露的成本信息的规范性、准确性、真实性与及时性。根据在企业调研过程中相关人员提出的对供应商成本信息质量的关键要求,本文设计了相应的成本信息质量指标,最终量表涉及成本信息质量的5个题项。

3.制造商的成本信息使用

供应商管理导向是指将成本信息使用于供应商选择、供应商管理以及供应商评估等与供应商有关的管理活动。产品管理导向是指成本信息使用于产品设计、产品方案决策、产品成本控制、生产流程改进等与产品有关的管理活动。在量表设计上,以Agndal和Nilsson(2010)的研究成果及访谈结果为基础,最终量表涉及供应商管理导向的题项有4个,涉及产品管理导向的题项有8个。

4.产品成本控制绩效

产品成本控制绩效是指制造商以供应商披露的成本信息为基础,通过内部运营管理和跨组织管理而实现的成本管理结果。产品成本控制是一个多维度的整体性概念,研究视角和侧重点不同,产品成本控制衡量的维度也会有所差异。本文参考Cooper等的研究[ 14 ],基于流程视角对产品成本控制绩效进行衡量,最终量表共8个题项。

5.产品渐进式创新绩效

针对产品渐进式创新绩效的量表设计已经趋于成熟,本文借鉴已有文献,参考Meguc等的做法[ 15-17 ],从生产线创新、产品相关专业知识创新以及运作流程创新等维度进行量度,最终量表共3个题项。

(三)信度与效度

在甄别有效问卷之后,本文对调查问卷的主要变量都进行了内部一致性测试,测试结果非常好,Cronbach α值全部大于0.8。在问卷效度方面,首先在问卷设计过程中大量阅读经典文献,最大程度采用成熟量表,并与学者、专家进行反复讨论,基本保证了量表较好的内容效度;其次通过验证性因子分析,证实主要变量结构效度良好。同时,通过匿名填写、反向问题等方法对共同偏差方法进行了预先控制,并采用Harman单因素检验方法,最大解释方差比例为23.3%,基本排除共同方法偏差可能造成的结果误差。

五、实证结果

(一)回归结果分析

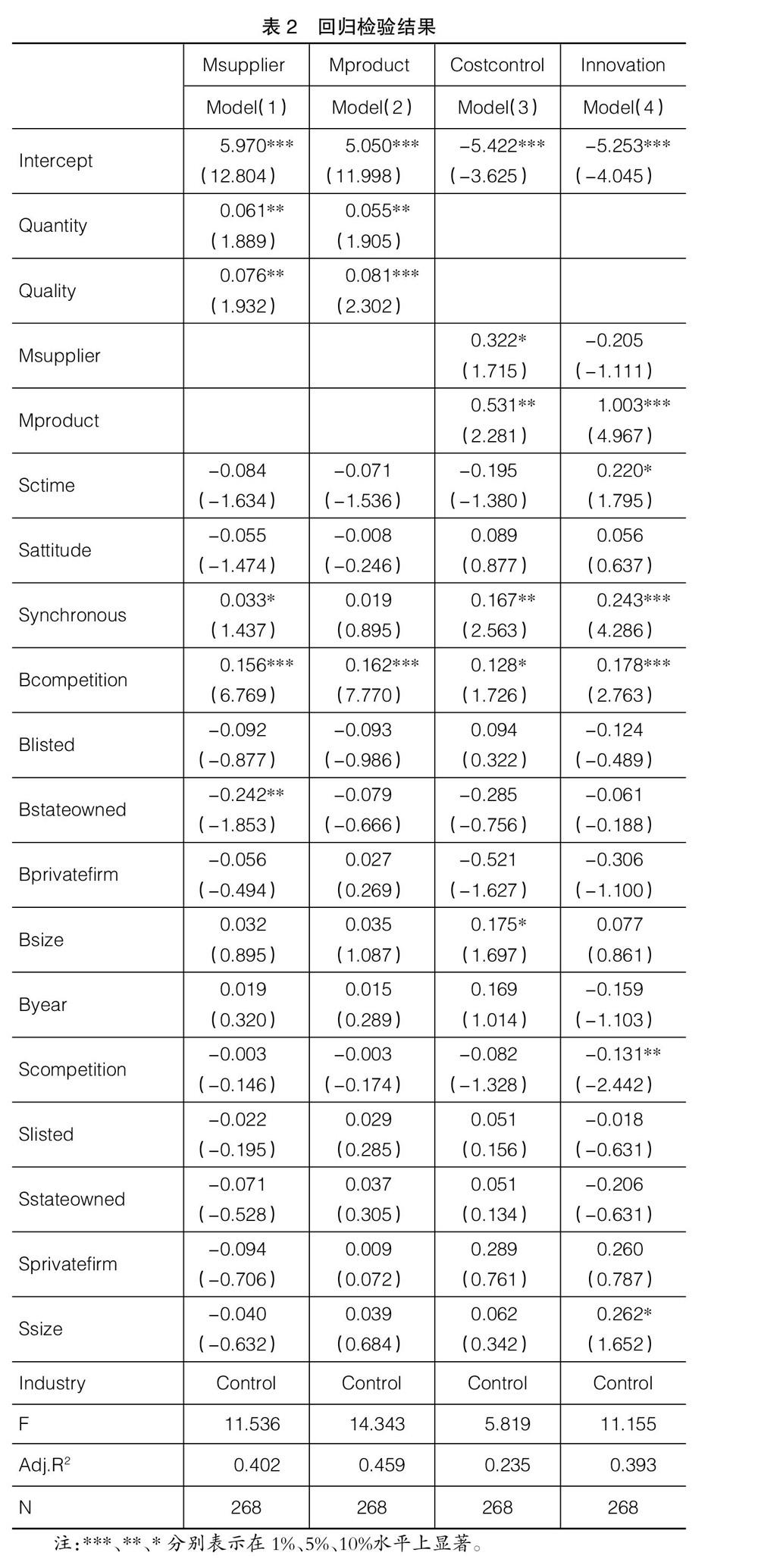

1.供应商成本信息披露与制造商成本信息使用

如表2的Model(1)所示,成本信息数量(Quantity)与供应商管理导向(Msupplier)在5%的水平上显著正相关,说明供应商成本信息披露越详细,制造商运用成本信息进行供应商管理的程度越高,H1a通过验证。成本信息质量(Quality)与供应商管理导向(Msupplier)在5%的水平上显著正相关,说明供应商成本信息披露质量越高,供应商管理导向越强,H2a通过验证。

在表2的Model(2)中,成本信息数量(Quantity)与产品管理导向(Mproduct)在5%的水平上显著正相关,说明供应商的成本信息披露越详细,被制造商运用于产品管理的程度越高,H1b通过验证。成本信息质量(Quality)与产品管理导向(Mproduct)在1%的水平上显著正相关,说明供应商披露的成本信息质量越高,制造商运用该信息进行产品管理的程度越高,H2b通过验证。

2.制造商成本信息使用与制造商治理绩效

如表2的Model(3)所示,供应商管理导向(Msupplier)的系数为0.322,产品管理导向(Mproduct)的系数0.531,分别与产品成本控制绩效(Costcontrol)在10%、5%的水平上显著正相关,说明制造商运用供应商成本信息进行供应商管理和产品管理的程度越高,制造商的产品成本控制绩效越好,H3a和H4a通过验证。

如Model(4)所示,供应商管理导向(Msupplier)与产品渐进式创新绩效(Innovation)不存在显著关系,H3b通过验证。产品管理导向(Mproduct)与产品渐进式创新绩效(Innovation)在1%的水平上显著正相关,说明制造商使用供应商成本信息进行产品管理的程度越高,制造商产品的渐进式创新绩效越好,H4b通过验证。

(二)路径检验与分析

1.供应链成本信息披露机制对制造商产品成本控制绩效的影响路径

由表3的Panel B可知,供应商披露的成本信息数量不能直接影响制造商产品成本控制绩效,但是可以通过影响制造商的成本信息使用而间接影响产品成本控制绩效。供应商披露的成本信息质量不仅可以直接影响产品成本控制绩效,而且可以通过影响制造商的成本信息使用间接影响产品成本控制绩效。

2.供应链成本信息披露机制对制造商产品渐进式创新绩效的影响路径

由表4的Panel B可知,供应商的成本信息披露行为不能直接影响制造商的产品渐进式创新绩效,也不能通过供应商管理导向产生间接影响,但是可以通过产品管理导向间接提高产品渐进式创新绩效。

六、研究結论

本文构建了供应商成本信息披露、制造商成本信息使用与制造商治理绩效的理论框架,通过对268份调查问卷数据的分析发现,在供应链成本信息披露机制中,制造商成本信息使用行为是实现供应链成本信息披露机制治理效力的关键,不同的成本信息使用导向将导致不同的治理效果。具体而言,供应商的成本信息披露行为能够影响制造商的成本信息使用行为;制造商的供应商管理导向只能提高产品成本控制绩效,不能显著影响产品渐进式创新绩效;产品管理导向可以同时提高产品成本控制绩效和产品渐进式创新绩效。

本文的主要贡献体现在:(1)以往关于供应链信息披露机制的研究,通常只关注信息披露行为,很少考虑信息使用行为。本文强调“制造商成本信息使用”,打开了供应链成本信息披露机制治理效力实现过程的“黑箱”,完善了供应链成本信息披露机制的研究框架。(2)本文在关注成本信息使用行为的同时,进一步观察了不同的成本信息使用导向对治理效力的影响,为制造商如何妥善利用供应商成本信息提供了重要的理论指导。

【参考文献】

[1] MLLER K,WINDOLPH M,ISBRUCH F. The effect of relational factors on open-book accounting and inter-organizational cost management in buyer-supplier partnerships[J]. Journal of Purchasing and Supply Management,2011,17(2):121-131.

[2] MOURITSEN J B,HANSEN A,HANSEN C O. Inter-organizational controls and organizational competencies: episodes around target cost management/functional analysis and open book accounting[J].Management Accounting Research,2001,12(2):221-244.

[3] MOYNIHAN D P, PANDEY S K. The big question for performance management:why do managers use performance information?[J]. Journal of Public Administration Research & Theory,2010,20(4):849-866.

[4] RAUDLA R. The use of performance information in budgetary decision-making by legislators: is estonia any different?[J].Public Administration,2012,90(4):1000-1015.

[5] WEST D, BLACKMAN D. Performance management in the public sector[J]. Australian Journal of Public Administration,2015,74(1):73-81.

[6] 梅麗莎·A.希林.技术创新的战略管理[M].谢伟,等,译.北京:清华大学出版社,2011.

[7] JULNES P D L,HOLZER M. Promoting the utilization of performance measures in public organizations: an empirical study of factors affecting adoption and implementation[J].Public Administration Review,2010,61(6):693-708.

[8] MOYNIHAN D P,PANDEY S K. The big question for performance management: why do managers use performance information?[J]. Journal of Public Administration Research & Theory,2010,20(4):849-866.

[9] AMMONS D N,RIVENBARK W C. Factors influencing the use of performance data to improve municipal services:evidence from the north carolina benchmarking project[J].Public Administration Review,2008,68(2):304-318.

[10] TAYLOR J. Factors influencing the use of performance information for decision making in australian state agencies[J].Public Administration, 2011, 89(4):1316-1334.

[11] KROLL A, VOGEL D. The PSM-leadership fit: a model of performance information use[J].Public Administration,2014,92(4):974-991.

[12] 张慧.高校教师信息使用行为实证研究[D].河北大学硕士学位论文,2010.

[13] 李蕊爱.现代企业成本控制研究[M].北京:中国商业出版社,2010.

[14] COOPER R, SLAGMULDER R. Supply chain development for the lean enterprise: interorganizational cost management[M]. Productivity Press,Portland,1999.

[15] MENGUC B, AUH S.Development and return on executionof product innovation capabilities:the role of organizational structure[J].Industrial Marketing Management,2010,39(5):820-831.

[16] MENGUC B, AUH S, YANNOPOULOS P. Customer and supplier involvement in design: the moderating role of incremental and radical innovation capability[J]. Journal of Product Innovation Management,2014,31(2):313-328.

[17] PEREZ-LUO A,CAMBRA J. Listen to the market:do its complexity and signals make companies more innovative?[J].Technovation,2013,33(6/7):180-192.