2018年全球水电发展现状与开发潜力分析

2019-05-30 07:23周兴波杜效鹄

水利水电科技进展 2019年3期

周兴波,杜效鹄

(水电水利规划设计总院,北京 100120)

水能是一种既经济又清洁的可再生能源。在当前条件下,水力发电具有技术成熟、开发经济、调度灵活、清洁低碳、安全可靠等优点,并可兼顾灌溉、防洪、航运等社会效益,世界各国均将水力发电作为能源发展与基础设施建设的优先选择。2017年,全球水力发电量占总发电量的16%,占全球可再生能源发电量的62%,超过风能、太阳能、生物质能、海洋能及地热能等其他可再生能源发电总量的2倍[1]。目前,中国水电装机、水电发电量、大坝数量均居世界第一,已建和在建的特高坝和梯级水库群建设规模、坝工技术及相关基础理论研究引领全球[2-6]。

近年来,已有众多学者和研究机构对全球水力资源总量采用多种方法进行评估。Lehner等[7]通过对比当前与未来的气候变化和用水情况,评估全球水电理论蕴藏量为52.25万亿kW·h/a。Pokhrel等[8]基于全球径流数据,并以0.5°的空间网格评估全球水电理论蕴藏量为58.48万亿kW·h/a。Zhou等[9]基于径流和河流流量、水轮机技术性能、经济成本假定等方面,评估全球水电理论蕴藏量为127.58万亿kW·h/a,技术可开发量为30.47万亿kW·h/a,经济可开发量为15.35万亿kW·h/a。Gernaat等[10]采用15″×15″的流量地图和3″×3″数字高程地图,在全球超过380万个站点建立虚拟水电站,并进行成本优化,进而评估全球水电理论蕴藏量为50.25万亿kW·h/a。世界能源理事会《World Energy Resources 2016》[11]估计,全球未开发量约为10万亿kW·h/a,据国际能源署和国际水电协会预测,至2050年全球水电装机容量将达到20.5亿kW。总体来看,全球水电理论蕴藏量为36万亿~128万亿kW·h/a,技术可开发量为8万亿~26万亿kW·h/a,经济可开发量为8万亿~21万亿kW·h/a。同时,全球水力资源分布及开发程度差异较大。从资源分布来看,亚洲和非洲水力资源较为丰富,占世界水力资源技术可开发量的44.7%左右。从开发程度来看,欧洲、北美水力资源整体开发利用水平较高,经济开发程度超过68%,部分国家水力发电量占总发电量的比例超过90%,如挪威2017年水力发电量占总发电量96%。2007—2017年,全球水电装机由8.48亿kW增长到12.67亿kW,年均增长率约为5%,增长点主要来自东亚、南亚、中亚及非洲地区。

长期以来,我国学者对国内的水电开发形势分析较多[12-15],但对全球水电整体开发利用现状持续关注和分析不足,对各国最新的水电装机、开发潜力、发电量等数据更新不及时,对全球水电行业最新发展趋向缺乏深入研究与预测,难以满足中国水电企业全球化发展的需求。笔者将全球划分为北美洲、南美洲、非洲、欧洲、中亚和南亚、东亚及环太平洋地区六大区域,系统梳理各区域水电最新发展现状,并在此基础上,结合全球水电资源禀赋,深入分析水电开发潜力,可供国际水电市场开发参考与借鉴。

1 全球各区域水电发展现状

近年来,全球水电总装机容量持续增加,但年度增量呈下降趋势。2014—2017年全球水电总装机容量由103 600万kW增至126 700万kW,但2017年新增水电装机容量仅为2 190万kW,增幅为近3年最低[16-19]。从各区域发展看,东亚及环太平洋地区水电总装机容量以46 833万kW位列第一,欧洲总装机容量以24 856万kW位列第二,其他地区水电总装机容量依次为北美洲20 305万kW、南美洲16 696万kW、中亚和南亚14 471万kW,非洲水电总装机容量最少,为3 534万kW。2017年东亚及环太平洋地区新增装机容量最大,为1 085.8万kW,北美洲新增装机容量最小,仅为50.6万kW。从国家发展情况来看,中国以34 119万kW水电总装机容量位列世界第一,其次是美国(10 287万kW)、巴西(10 027万kW)、加拿大(8 099万kW)和日本(4 991万kW)。

1.1 北美洲

截至2017年,北美洲总装机容量20 305万kW,超过96%的水电装机位于美国、加拿大和墨西哥,较2016年略有增加,各国水电发展情况见表1。2017年,北美洲年发电量7 830亿kW·h,新增装机213.2万kW,其中美国38.2万kW,加拿大166.2万kW,墨西哥3.3万kW,巴拿马5.1万kW。

表1 北美洲各国水电发展情况

目前,水电约占美国电力生产的6%,占加拿大电力生产的64%,占墨西哥电力生产的12%。美国2017年新增装机来源于已建设施升级改造或新建抽水蓄能电站,按照美国能源部发展目标,截至2050年将通过改建或扩建新增装机1 300万kW,新建抽水蓄能电站装机3 600万kW,最终达到新增5 000万kW的目标。此外,2018年美国政府批准水电基础设施建设或改造经费达1.05亿美元,包括0.35亿美元的抽水蓄能发电项目和0.7亿美元的海洋能和潮汐发电项目。加拿大制定了2030年温室气体排放比2005年减少30%的目标,当前正在建设的蓄水工程包括位于中南部的科亚斯科发电站(Keeyask,2021年建成)、位于不列颠哥伦比亚省的C项目(Site C,2024年建成)和拉特瀑布水电项目(Muskrat Falls, 2020年建成)。墨西哥可再生能源中水电占比最高,据估计墨西哥水电经济可开发量约为2 700万kW,当前开发程度约为45%。按照墨西哥能源发展目标,2024年清洁能源占电力生产总量的35%,2050年增长至50%。

1.2 南美洲

截至2017年,南美洲水电总装机达到16 696万kW,超过83%的水电装机位于巴西、委内瑞拉、哥伦比亚和阿根廷,各国水电发展情况见表2。2017年,南美洲水电新增装机407万kW,其中巴西新增225.8万kW,哥伦比亚新增12万kW,阿根廷新增7.2万kW,智利新增21.6万kW,秘鲁新增11.4万kW,玻利维亚新增10.9万kW。

巴西水电开发潜能仅次于俄罗斯和中国,巴西水电占国家电力总装机的64%,2017年巴西政府计划吸引私营企业参与投资,并从支持大型水电项目转向支持分布式可再生能源项目。巴西北部的1 120万kW贝罗蒙特项目预计是巴西最后一个大型水电项目,2016年首台机组发电,2020年全面投产。目前,建于20世纪六七十年代的巴西大型水电站同美国较为相似,均面临维修升级和现代化改造的压力。哥伦比亚水电占全国电力装机的70%,2017年水力发电占全国发电量的86%。目前,哥伦比亚政府制定了2030年实现温室气体排放相比2005年减少20%的目标,根据哥伦比亚能源矿业部统计,共有125个水电项目正在预可行性研究阶段,装机容量约为560万kW。秘鲁水电占电力装机容量的35%,水电开发潜能约为7 000万kW,2017年开发比例仅为7.7%。当前,共有39个水电项目正在规划中,其中位于马拉尼翁河的韦拉克鲁斯(Veracruz)和查丁二期(Chadin Ⅱ)的规模最大,装机容量分别为63.5万kW和60万kW。依据秘鲁政府计划,2040年将实现能源自给和可再生能源在能源结构中的占比从目前的5%至少提高到20%的目标,未来秘鲁水电市场开发前景广阔。

表2 南美洲各国水电发展情况

1.3 非洲

非洲水能资源丰富,但开发程度不足10%,截至2017年,非洲水电总装机3 534万kW,刚果(金)、纳米比亚、埃塞俄比亚、苏丹水电在各国发电量中的占比超过90%,非洲各国水电发展情况见表3。2017年,安哥拉新增1 148万kW,科特迪瓦新增275万kW,津巴布韦新增172万kW。

安哥拉政府将水电开发作为战略重点,2017年水电装机容量比2016年增长72%。拉乌卡水电站是安哥拉最大的基础设施,总装机容量为207万kW,2017年首批2台机组投产发电;另外,位于宽扎河上的坎班贝(Cambambe)水电站完成现代化改造,装机容量提高到96万kW。科特迪瓦政府计划2020年发电量翻一番,装机容量达到406万kW。2017年,位于萨桑德拉河纳瓦瀑布(Naoua Falls)的苏布雷项目(Soubré)投入运营,电站装机容量为27.5万kW。津巴布韦全国电力仅能达到40%,国家供电管理局计划开发赞比西河扩建卡里巴湖南岸项目。赞比西河潜在未开发容量约为172万kW,卡里巴湖南岸扩建项目首台机组已于2017年底投产。被称为“东非水塔”的埃塞俄比亚水电装机排名非洲第一,其90%的电力供应来自水电,潜在水电装机容量达4 500万kW,政府设定了至2030年水电总装机达2 200万kW的目标。随着2016年装机187万kW的吉布Ⅲ水电站投产运行,埃塞俄比亚彻底告别缺电时代,该水电站大坝坝高246 m,为全球最高碾压混凝土重力坝。摩洛哥可再生资源丰富,全国电力总装机826.2万kW,其中水电装机177万kW,摩洛哥政府设定了到2020年水电装机容量达200万kW的目标,到2030年总装机容量再增加1 010万kW。2017年,摩洛哥电力及用水办公室宣布新建2座抽水蓄能电站,总容量达60万kW,一座是位于塞布河上游的埃尔门泽尔二期水电站(l Menzel Ⅱ),另一座是位于拉乌河(Oued Laou)右岸的伊法萨水电站(Ifahsa)。此外,摩洛哥已开始建设12.8万kW的海尼夫拉电站(Khénifra)和几个小型水电项目,包括位于陶纳特(Taounate)的Bar Ouender(3万kW)、阿兹拉尔(Azilal)的Boutferda(1.8万kW)、贝尼迈拉勒(Beni Mellal)的Tillouguit aval(2.6万kW)等。乌干达能源资源丰富,但通电人口不足15%,总的能源潜力装机为530万kW,其中水电装机220万kW。目前乌干达全国总装机容量为95.77万kW,其中水电74.3万kW,主要来自尼罗河的布贾盖利(Bujagali)、基拉(Kiira)和纳鲁巴尔(Nalubaale)电站,装机容量分别为25.5万kW、20万kW和18万kW。

表3 非洲各国水电发展情况

1.4 欧洲

欧洲国家可再生能源利用率较高。2018年年初,欧盟议会表决到2040年将可再生能源的比例从27%提高到35%,水电是欧洲国家可再生电力的单一最大来源。截至2017年,欧洲水电总装机容量达24 856万kW,挪威、法国、意大利、西班牙、瑞士、瑞典、奥地利和德国的水电装机均超过1 000万kW,欧洲各国水电发展情况见表4。

表4 欧洲主要国家水电发展情况

2017年,欧洲水电新增装机3 000.9万kW,其中,葡萄牙、奥地利、挪威新增装机分别为105万kW、93.9万kW和21.1万kW。欧洲很多国家水电站均修建于20世纪六七十年代,新增容量大多来自升级改造或新建小水电项目。挪威是全球人均水资源最丰富的国家之一,可开发量约为3 800万kW,开发程度约为84%,水电发电量占全国总发电量的99.5%以上,是世界水电占比最大的国家。挪威水电开发极为重视环境保护,实施开发许可证制度和流域统一规划开发管理制度,且限制外资企业投资建设。葡萄牙2017年水电新增装机主要来源于78万kW的弗拉德斯二期项目(Frades 2)和27万kW的福斯图阿项目(Foz Tua)。瑞士水电开发利用程度很高,鼎盛时期,水电发电量占全国发电量高达90%。后来,由于瑞士大力发展核电,使得水电发电量降至60%左右。2017年,瑞士公布将降低能耗并提高能效,大力发展可再生能源,包括扩建水电站等,并退出核能。奥地利拥有丰富的水资源,水电在能源发展中发挥了重要作用,目前,水电约占总发电装机容量的56%,与2007年前的61%相比有所下降。而在同一时期,风能和太阳能增长4倍,这可能是造成水电小幅下降的原因,但在该国“2017年电网发展计划”中,奥地利明确将水电列为支持风能和太阳能实现预期增长的支柱。

1.5 中亚和南亚

中亚和南亚电力需求旺盛,电力基础设施建设是当前的重要任务之一。截至2017年,中亚和南亚水电总装机容量达14 471万kW,印度、俄罗斯、土耳其、伊朗水电装机容量均超过1 100万kW,中亚和南亚国家水电发展情况见表5。2017年,中亚和南亚水电新增装机410万kW,其中印度新增200.7万kW,俄罗斯新增36.4万kW,土耳其新增43.2万kW,伊朗新增61.5万kW。

表5 中亚和南亚各国水电发展情况

近年印度水电在电力结构中的占比一直下降,2017年水电占全国总发电量约为10%,但印度水电潜在容量在全球排名第五,并有超过9 000万kW的抽水蓄能潜力。2017年印度新增清洁电力1 570万kW,其中约有200万kW新增水电容量,主要来自120万kW的提斯塔三期(Teesta Ⅲ)电站项目。俄罗斯水力资源十分丰富,西伯利亚地区水电的装机容量大约占电力装机总容量的49.2%。与2016年相比,水力发电保持稳定,占俄罗斯统一电力公司(UES)电力供应总量的17%。吉尔吉斯斯坦能源结构高度依赖水电,2017年水电占总发电量的93%,但当前开发程度仅为10%。吉尔吉斯斯坦拥有的7座水电站中有5座运行已超30年,可靠性和服务质量存在风险,故政府近期目标是已建电站现代化升级改造和建设坎巴拉塔(Kambarata)2号坝水电站未完工程;远期计划是开发186万kW的坎巴拉塔1号坝水电站和超过20万kW的上纳伦水电站,但均因缺少资金而多次停滞。土耳其水能蕴藏量占全球1%,2017年土耳其遭受了44年以来最严重的干旱,但全国各地水坝得到有效利用,在满足生活和灌溉用水的同时,2017年水力发电量降幅只有12.7%。土耳其政府制定了到2023年水电总装机达3 600万kW的发展目标,较2017年相比,还将增加近1 000万kW。

1.6 东亚及环太平洋地区

截至2017年东亚及环太平洋地区水电总装机容量为46 833万kW,占全球总装机容量的37%,其中中国装机容量占全球的27%,东亚及环太平洋地区主要国家近两年水电发展情况见表6。2017年,东亚及环太平洋地区新增装机容量达1 085.8万kW,居六大区域之首,其中中国新增装机容量达1 008万kW,几乎占全球总量的一半;越南新增水电装机37.3万kW,老挝新增16.6万kW,柬埔寨新增10万kW。

表6 东亚和环太平洋地区国家水电发展情况

作为目前的全球水电第一大国,中国的水电开发建设成绩斐然。2017年中国水电发电量几乎占总发电量的20%,远远超过风电的5%和太阳能发电的2%。根据《水电发展“十三五”计划》,到2020年水电装机容量将达到3.8亿kW,抽水蓄能电站装机将从现在的2 849万kW增加到至少4 000万kW;到2025年,抽水蓄能电站总装机容量将达到9 000万kW。同时,中国正在成为绿色融资的引领者,2017年中国发行超过370亿美元的绿色债券,这一市场未来预计将成为水电融资的主要来源。越南新增装机主要贡献者是26万kW的Trung Son水电站和从15万kW扩建至22.5万kW的Thac Mo水电站。印度尼西亚政府计划至2025年水电装机容量翻两翻,达到2 000万kW的目标,正在建设的项目包括104万kW的Upper Cioskan、90万kW的Matenggeng、17.4万kW的Asahan三期和15万kW的Pembangkin电站。巴布亚新几内亚水电技术开发潜力达1 500万kW,当前开发程度不足2%,未来市场前景广阔,正在开发的大型水电项目包括8万kW的Naoro-Brown、24万kW的Ramu 2和5万kW的Edevu,其中Ramu 2由中资企业采用PPP模式开发。菲律宾水电行业近年来增长有限,但仍占总装机容量的18%;根据“菲律宾能源计划”,2040年其装机容量需从4 000万kW提高到6 000万kW以上,其中水电装机容量约为1 350万kW,正在开发建设中的项目包括50万kW的Wawa抽水蓄能电站、35万kW的Alimit电站及其他小规模径流式水电站。

2 全球水电开发潜力分析

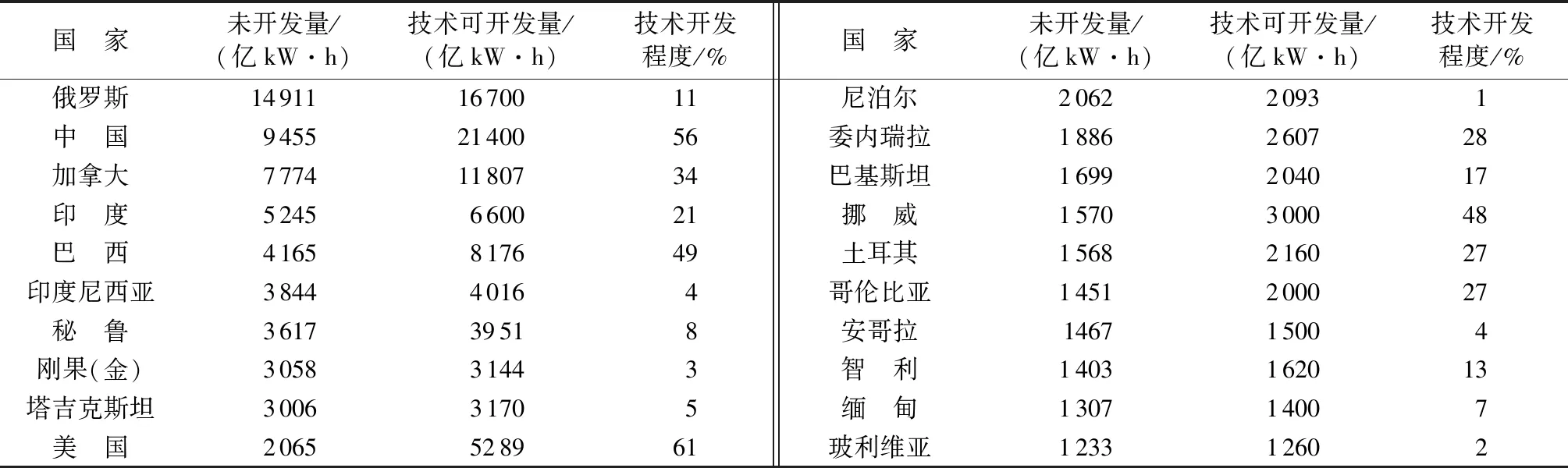

全球水电资源空间分布并不均匀,亚洲及环太平洋地区水电开发潜力约占全球的51%,南美洲约占18%,北美洲约占14%,欧洲约占8%,非洲约占9%,全球水电开发潜力分布情况如图1所示[20]。据文献[21]可知,2017年全球水电发电量约为41 850亿kW·h,全球水电技术开发程度(发电量与技术可开发量的比值)为29%,欧洲水电技术开发程度为53%,北美州为44%,南美洲为27%,亚洲和环太平洋地区为25%,非洲仅为10%;全球水电经济开发程度(发电量与经济可开发量的比值)已达48%,欧洲水电经济开发程度达80%,北美洲达77%,南美洲为47%,亚洲和环太平洋地区为43%,非洲仅为15%。各国技术可开发量、未开发量及开发程度见表7。

由上述分析及图1、表7可知,北美洲西北部、南美洲西部、欧洲南部、南亚及东南亚以及非洲国家水电资源较为丰富,但欧洲、北美地区水电开发程度较高,故开发潜力有限,非洲、除中国之外的南亚及东南亚地区水电开发程度较低,开发潜力较大,南美洲基本与全球平均水平持平。

从国家来看,全球前20技术未开发量(即技术可开发量减去已开发量)最大的国家依次是俄罗斯、中国、加拿大、印度、巴西、印度尼西亚、秘鲁、刚果(金)、塔吉克斯坦、美国、尼泊尔、委内瑞拉、挪威、土耳其、哥伦比亚、安哥拉、智利、缅甸和玻利维亚。其中,印度尼西亚、秘鲁、刚果(金)、塔吉克斯坦、尼泊尔、安哥拉、缅甸、玻利维亚8个国家的技术开发程度均低于10%,开发潜力较大。

表7 全球水电技术未开发量前20国(数据来源:WEC[11], IHA[16-19])

3 结论及建议

作为发展时间最长、规模最大、技术最成熟的可再生清洁能源,水电是风电、太阳能发电、生物质发电、潮汐能和海洋能发电等其他可再生能源的助推者,在全球能源转型和应对气候变化中具有重要作用。截至2017年,全球水电累计装机容量达12.67亿kW(包括抽水蓄能装机容量1.53亿kW),全年水力发电量为41 850亿kW·h,其中2017年新增水电装机容量为2 190万kW(包括320万kW抽水蓄能电站)。中国以1 008万kW位列2017年新增水电装机最快的国家,之后依次为巴西(新增225.8万kW)、印度(新增200.7万kW)、葡萄牙(新增105万kW)、安哥拉(新增114.8万kW)。从水力资源禀赋和当前水电开发情况看,非洲、南亚及东南亚地区未来水电开发潜力较大,从水力资源层面看,印度尼西亚、秘鲁、刚果(金)、塔吉克斯坦、尼泊尔、安哥拉、缅甸、玻利维亚等国开发潜力较大,市场前景广阔。

总体来看,全球水电总装机容量将持续增加,但年度增量呈下降趋势,水电发展速度将逐步放缓。随着大数据、云计算、物联网等新兴技术快速发展,信息技术、通讯技术、民用航空技术、工业制造技术的进步,水电勘测设计、建设运行、维护管理将朝着可视化、精准化、数据化、智能化方向发展,水电大坝及配套发电设施的清淤维护、更新升级将是水电工程可持续发展的新方向。同时,考虑已建水库大坝逐渐增多,运行时间越来越长,加之极端气候、自然灾害时有发生,水电大坝及发电设施全生命周期的安全管理与风险防控将是全球各界共同关注的问题。

猜你喜欢

现代经济信息(2022年32期)2023-01-21

上海大中型电机(2021年1期)2021-06-09

水泵技术(2021年6期)2021-01-26

水泵技术(2021年3期)2021-01-22

能源研究与信息(2020年3期)2020-11-25

中国煤炭(2020年2期)2020-01-21

太阳能(2019年6期)2019-07-19

能源(2018年8期)2018-09-21

制造技术与机床(2018年9期)2018-09-19

经济与管理(2016年2期)2016-12-01