国企经济增加值业绩考核体系对投资不足的影响效应研究

2019-05-25 03:59卫秋转

大众投资指南 2019年24期

卫秋转

(陕西省土地工程建设集团有限责任公司,陕西 西安 710075)

一、引言

经济增加值在国外应用已久,经济增加值与非效率投资的关系已有众多学者进行了研究。JoelStern(2004)指出将经济增加值列入经理人业绩考核体系,能够抑制过度投资,在国企和私企中,使得企业的经营效率和价值都能得以提高。StephenF.O’Byrne和S.DavidYoung(2002)则认为企业推行EVA业绩考核体系可能会引起经理人不合理地缩减投资,从而造成投资不足。国内外的背景不同,经济增加值在我国应用时间还不长等原因,国内学者对它的研究相对较少,因此研究EVA业绩考核体系对我国企业非效率投资即过度投资和投资不足的治理作用是必要的。国企融资便利,且产权不明晰,代理问题突出,现有的关于国企非效率投资的研究都主要在过度投资问题上,研究人员认为过度投资问题严重。本文研究经济增加值业绩考核体系对国企投资不足影响,因为在治理过度投资问题时,可能会矫枉过正,从而导致投资不足。本文提出以下假设:企业的投资不足现象,在推行EVA业绩考核后,得以抑制。

现有的关于经济增加值的研究中,一部分研究人员直接采用思腾斯特公司公布的EVA数据,一部分研究人员利用国外的经济增加值计算公式运算,但是因为计算EVA调整项目多而且复杂,因此不同研究人员的计算结果会存在较大的差距,缺乏科学性。国内外的经济环境不同,因此不能直接套用EVA计算公式。国资委推行的EVA业绩考核体系中,经济增加值指标就根据国外的计算方式进行适当调整。本文以推行EVA业绩考核的央企作为样本,检验EVA业绩考核体系在我国企业中投资不足的影响,并根据实证结果提出可行的政策建议。

本文提出以下假设:推行EVA业绩考核后与推行EVA业绩考核前相比,企业的投资不足现象得到抑制。

二、研究设计

现有的关于经济增加值的研究中,一部分研究人员利用国外的经济增加值计算公式运算,一部分研究人员直接采用思腾斯特公司公布的EVA数据。不同研究人员的计算结果会存在较大的差距,缺乏科学性,因为计算EVA调整项目多而且复杂。不能直接套用EVA计算公式,国内外的经济环境不同,经济增加值指标应根据国外的计算方式进行适当调整。国资委推行的EVA业绩考核体系中,就进行了调整。本文以推行EVA业绩考核的央企作为样本,检验EVA业绩考核体系在我国企业中投资不足的影响,并根据实证结果提出可行的政策建议。

本文采用的非效率投资的模型如下所示,是结合本文的研究目的,对Richardson(2006)的预期投资模型进行部分调整后得到的。

INVt=α0+α1RETt-1+α2Sizet-1+α3INVt-1+α4Aget-1+α5Levt-1+α6Growtht-1+α7Casht-1+ε(1.1)

在模型(1.1)中,RETt-1代表的是股票收益率、Sizet-1代表的是企业规模、INV代表的是资本投资额、Aget-1代表的是上市年限、Levt-1代表的是企业的资产负债率、Growtht-1代表的是企业的成长机会、Casht-1代表的是现金持有量。

UnderlNVt=β0+β1EVA1+β2ORECTA+β3ADM+β4FCF+β5Growth+β6Size+β7Czxjl+δ(1.2)

根据模型1.1的回归结果,计算出第t年企业的预期资本投资额,从而得出企业第t年的剩余资本投资额。如果剩余资本投资额<0,则表示该企业投资不足,该数值越大,表示投资不足现象越明显。确定投资不足程度变量后,构建模型1.2检验经济增加值业绩考核体系与投资不足间的关系。利用模型1.2来检验推行经济增加值业绩考核前与推行后,管理者投资行为的变化,纵向检验经济增加值业绩考核体系对投资不足的影响。

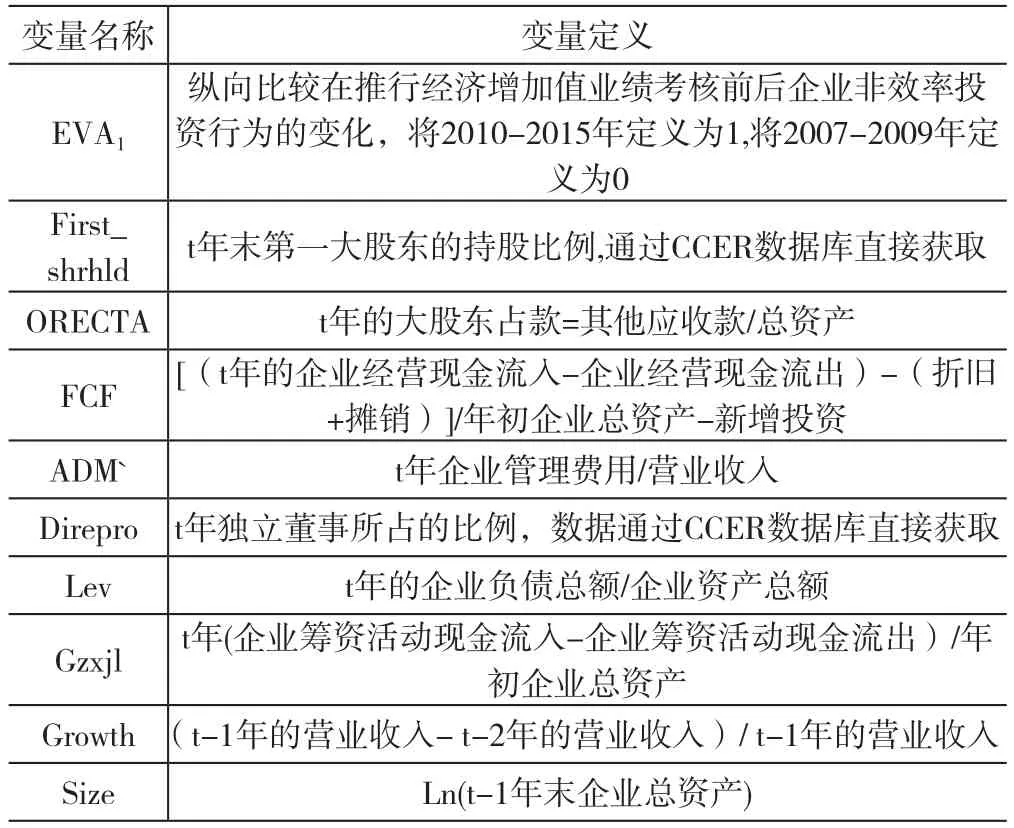

表1 EVA与非效率投资模型的变量定义

本文通过EXCEL筛选整理数据,通过SPSS17.0完成描述性统计、相关性分析及多元线性回归。央企名单根据国务院国资委以及央企的网站信息获得,本文数据来自CCER数据库以及上市公司的年报。

为了保证研究数据的稳定性,结合本文研究目的,对样本进行了以下筛选:(一)剔除了数据不完整的样本;(二)剔除了金融业企业;(三)剔除了标记ST的样本。对样本企业的数据进行1%和99%分位的Winsorize处理,以消除极端值对回归结果的影响。

Richardson(2006)的预期投资模型可适用于所有的企业,如果仅选取推行EVA业绩考核的中央企业作为样本,不能准确计量企业的投资不足问题。本文的研究选择以2007-2015年沪深两市的所有A股上市公司为样本,检测企业的非效率投资问题。表1、表2的相关数据,都能反映出来。

三、结果与讨论

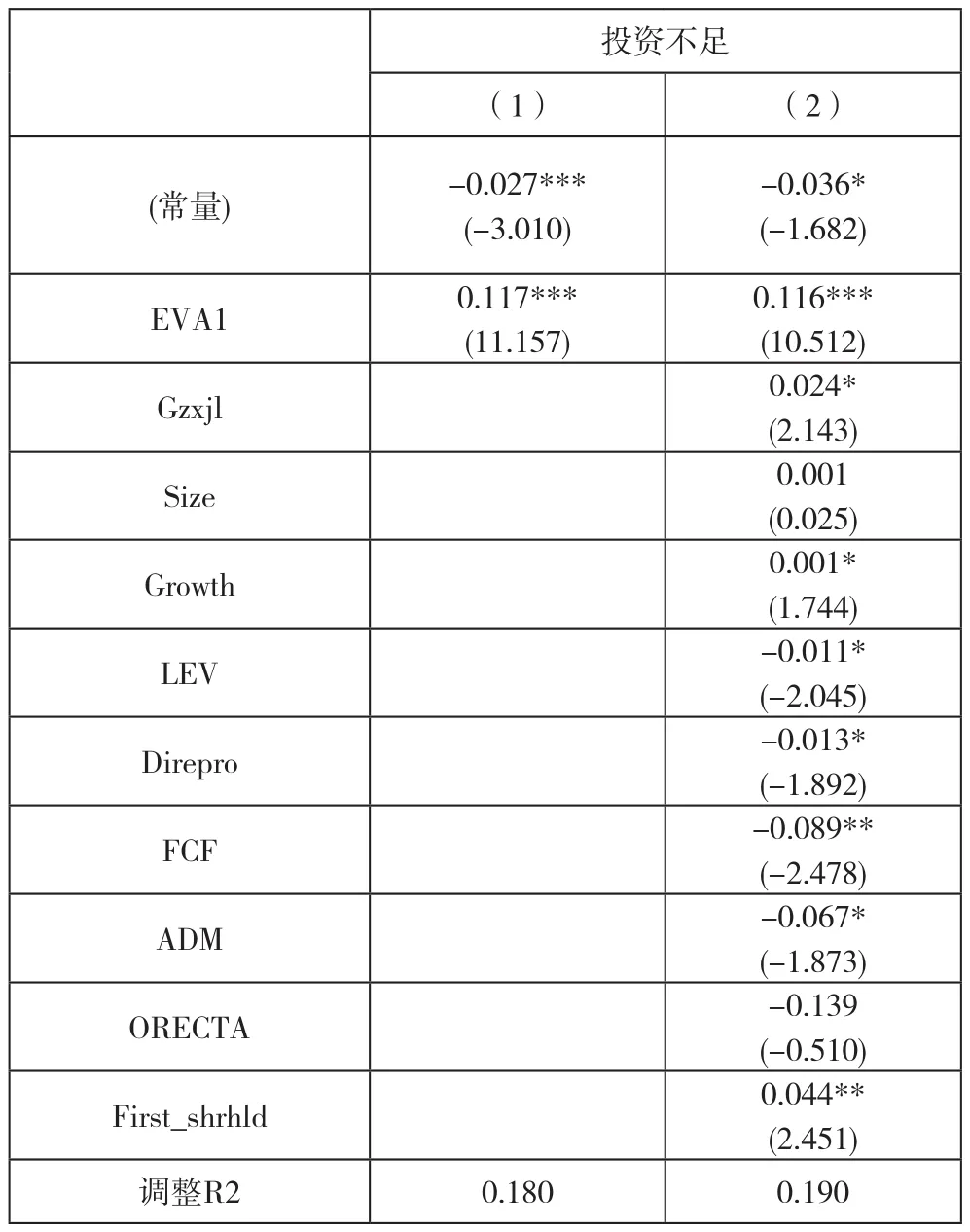

对模型1.2进行多元线性回归分析,回归结果如下所示,可以检验在推行经济增加值业绩考核指标前与推行后,企业投资不足的变化,表中分别列示了包含与不包含控制变量的回归结果。

表2 EVA与非效率投资:纵向检验

推行EVA业绩考核不会增加投资不足,能抑制投资不足:不包含控制变量时,企业投资不足行为与EVA1相关系数是0.117,在1%的水平上显著正相关,调整后R2为18%。在加入控制变量以后,企业投资不足与EVA1的相关系数是0.116,在1%的水平上显著正相关,调整后R2提升为19%,证实了本文的假设。

四、研究结论与政策建议

结合本文的研究结论,提出以下政策建议:首先,地方国有企业应该学习央企的EVA业绩考核经验,推行EVA业绩考核;其次,国资委需要加强领导和管理,进一步完善EVA业绩考核机制;再次,经济增加值目前只用于央企经理人的年度考核,应该考虑将EVA指标引入到经理人任期考核中。

猜你喜欢

四川化工(2022年3期)2023-01-16

中国经济周刊(2022年8期)2022-05-07

知识经济·中国直销(2018年8期)2018-08-23

消费导刊(2018年9期)2018-08-14

中国老区建设(2016年1期)2016-02-28

科教导刊(2015年21期)2015-08-05

河南科技(2014年11期)2014-02-27