建管分离模式下高速公路经营管理企业税务问题探究及应对措施

2019-05-25 03:59陈佩

大众投资指南 2019年24期

陈佩

(江苏交通控股有限公司,江苏 南京 210002)

长期以来,我国高速公路通车里程均保持着快速增长,高速公路的快速发展不仅带动了地方经济水平的高速前进,而且也大大提高了人民的生活质量。然而,随着近年来税收征管体制的改革,现有税收制度对高速公路经营管理企业的发展造成了一定的阻碍,尤其是营改增后,高速公路经营管理企业面临着诸多税务问题。在税收政策全面支持实体经济发展的背景下,研究了高速公路经营企业面临的税务问题,不仅有利于高速公路行业的健康和可持续发展,而且能够促进高速公路税收制度的完善。

一、建管分离的高速公路建设管理模式

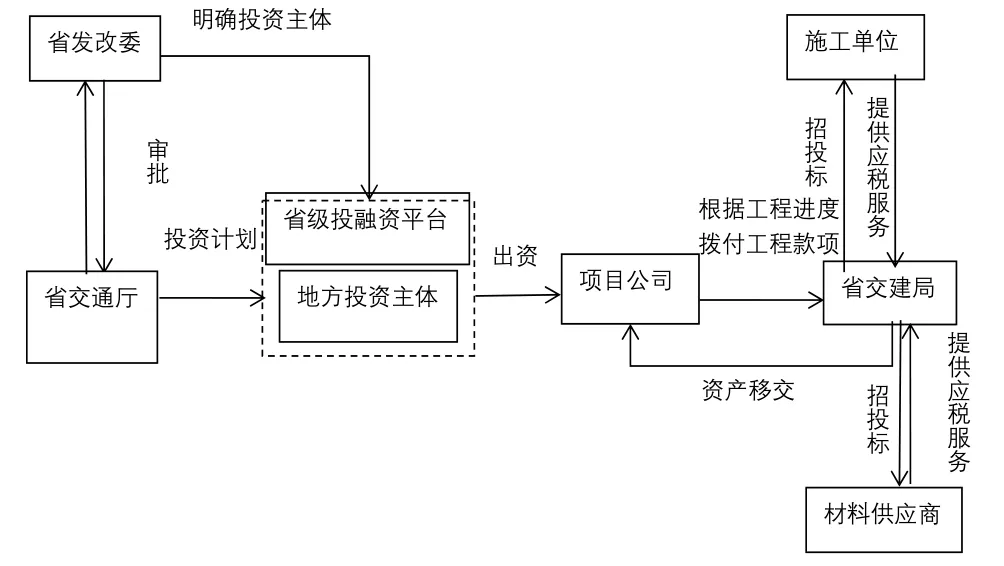

作为一种典型的基础设施项目,高速公路项目具有投资金额大、参与者多、回收期长的特点[2],建设管理以BT或BOT为主要模式。如江苏省“领导小组决策、指挥部建设、公司筹资”的模式就是BOT的一种表现形式:如图1所示,交通运输厅负责高速公路立项可研等前期工作;发改委负责审批并明确投资主体;省级投融资平台根据发改委相关文件,安排投资主体并与地方投资人共同组建高速公路项目公司,由项目公司负责“某段”高速公路的融资及建成后运营管理;项目建设由交通工程建设局负责,建设期间项目招投标、建设管理等工作由交建局全权负责,项目公司仅按照交通厅安排的年度计划及交建局用款申请,分批将工程款支付给交建局,交建局再根据工程量向施工单位支付工程款;待项目竣工验收后,经国家审计机关(或其指定审计机构)审计后,将资产移交项目公司进行运营管理。

图1 建管分离的高速公路建设管理模式

二、建管分离模式下高速公路经营管理企业面临的主要税务问题

(一)高速公路项目难以取得可抵扣的增值税专用发票

高速公路经营管理企业取得可抵扣的增值税专用发票的前提是要符合“三流合一”的原则,即“货物、劳务及应税服务流”“资金流”“发票流”必须都是同一受票人,受票方纳税人取得的“三流合一”的增值税专用发票,可以作为增值税扣税凭证抵扣销项税额。但是,从图1可知,在建管分离的高速公路建设管理模式下,项目公司(高速公路项目移交后的经营管理企业)只负责项目融资和建成后运营管理,并不直接参与项目具体建设,不符合显著意义上增值税发票开具应“三流合一”的原则,取得可抵扣的增值税专用发票存在较大困难。

(二)营改增后新建高速公路项目的整体税负增加

根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定,营改增试点后新建高速公路的增值税一般纳税人收取的通行费收入须按不动产经营租赁服务税目、11%的税率(2018年5月1日起税率改为10%,2019年4月1日起税率改为9%)计算交纳增值税。虽然,对于营改增试点后新建高速公路的一般纳税人来说,项目建设期间取得的增值税进项税额可以抵扣运营期间的增值税销项税,但是目前新建路桥项目建设成本日益提高,建设成本中的征地拆迁、贷款利息等大量费用无法取得增值税专用发票用于进项税额抵扣,加之运营期间在总成本费用中占比七成以上的折旧摊销、人工成本、贷款利息也无法取得增值税进项税,这将导致未来新项目建成通车后整体税负大幅增加。即便一般计税法的增值税税率已从11%降为9%,但相比于营改增之前,新建高速公路项目的整体税负还是增加的[3],这不利于高速公路行业的长远发展。

(三)纳税申报地点多导致涉税协调难度大

由于高速公路具有线路长、跨区域的特点,而目前异地缴税会造成乡镇地区的税款不能正常入库,所以高速公路经营管理企业需要在高速公路沿线经过的税务局进行纳税申报,尤其是对于属地管理税种的申报,如房产税和城镇土地使用税。据统计,江苏省区域内高速公路经营管理企业的平均纳税申报点超过5个,部分企业的纳税申报地点达到了18个。纳税申报地点众多不仅增加了纳税申报人员的工作量,更重要的是由于各地税务局对于同一税收政策的理解不同,导致税收政策执行的一致性差,而且同一家企业需要面对不同税务局的稽查,涉税事务的协调难度大。

三、如何解决当前面临的税收问题

(一)积极向税务机关反映涉税诉求

“营改增”的初衷是为了消除重复征税、降低企业税负,但是“营改增”后新建高速公路项目的整体税负却增加了,显然有悖于营改增的初衷,这也从侧面反映出营改增税收制度在某些方面的设计不合理,高速公路经营管理管理企业应将这些问题及时向税务机关进行反映,以通过税收制度的完善来促进高速公路行业的健康、可持续发展。为了确保营改增后新建高速公路项目的整体税负不增加,增值税税收制度完善有两种方案,一种是税务局向高速公路经营管理企业提供一般计税或简易计税的选择权,另一种是参照房地产公司其支付的土地价款则可以在计算增值税时予以扣除。

(二)以三方补充协议方式完善增值税抵扣链条

建管分离模式并不是高速公路项目所特有的,而是广泛存在于基础设施项目中。铁路总局通过签订三方补充协议的方式解决了增值税发票开具“三流合一”的问题,同样的,高速公路经营管理企业也可以借用这种方式,也就是在省交建局与施工、设计、监理、供应商以及服务提供商签订双方协议的基础上,凡涉及增值税事宜的合同或协议,均签订包含项目公司(即建成通车后的高速公路经营管理企业)在内的三方补充协议,以明确项目建设资金流、发票流、业务流,完善增值税抵扣链条。

(三)改进纳税申报方式实现跨区域税种统一申报

对于房产税和城镇土地使用税,可以在进行跨区税源登记的基础上,通过和高速公路经营管理企业主管税务机关、银行签订三方协议的方式实现税款的网上申报,由上一级主管税务机关根据税源所属地将税款划转至下一级的属地税务局。这种方式既解决了乡镇地区的税款不能正常入库的问题,又可以在很大程度上减少纳税申报人员的工作量,还能确保税收政策执行的一致性。

(四)合理选择供应商以降低企业增值税税负

为充分、合理取得增值税专用发票,在新建高速公路项目准备阶段,应要求招标文件中的投标人具有依法纳税的良好记录和能够按规定及时提供增值税专用发票;在运营阶段,高速公路经营管理企业应该选择规模相对大型的、正规的供应商或服务商进行交易,以确保进项税额发票的获得,而对于运营期间的道路养护,项目管理单位应在项目招标文件、工程承包合同中要求,除甲供全部材料、乙方提供清包工劳务外,承包商须按一般计税方式编制招投标报价文件、签订工程承包合同,以合理降低高速公路经营管理企业的增值税税负。

四、总结

社会经济的发展和改革的不断深入,对高速公路经营管理企业的税务管理工作人员提出了更高的要求,企业需要结合时代特征和高速公路建设管理特点进行综合分析,以解决高速公路经营管理企业目前面临的税务问题,在促进高速公路税收制度完善的过程中推动高速公路行业的发展。

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23

学习月刊(2016年4期)2016-07-11

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

山西大同大学学报(社会科学版)(2015年6期)2015-01-22

财会通讯(2014年4期)2014-03-29

税收经济研究(2014年6期)2014-03-14

现代财经-天津财经大学学报(2014年12期)2014-02-28

中国乡镇企业会计(2012年8期)2012-09-19