高校实施《政府会计制度》的衔接业务探析

2019-05-22 13:14涂小丽

中国农业会计 2019年2期

涂小丽

2017年10月24日,财政部印发《政府会计制度—行政事业单位会计科目和报表》,并规定自2019年1月1日起执行新制度。为了确保新制度在高等学校的有效贯彻实施,2018年8月4日,财政部又印发了《关于高等学校执行〈政府会计制度——行政事业单位会计科目和报表〉的补充规定》和《关于高等学校执行〈政府会计制度——行政事业单位会计科目和报表〉的衔接规定》,高校必须在2018年底实现新旧制度的转换、衔接,高校财务管理面临巨大的压力和挑战。本文参照补充规定与衔接规定,对M大学2018年末的会计业务资料进行深入分析,探讨高校新旧制度的衔接操作业务,以期实现新旧会计制度的平稳过渡。

一、调整设置新制度会计科目

(一)调整设置财务会计核算科目

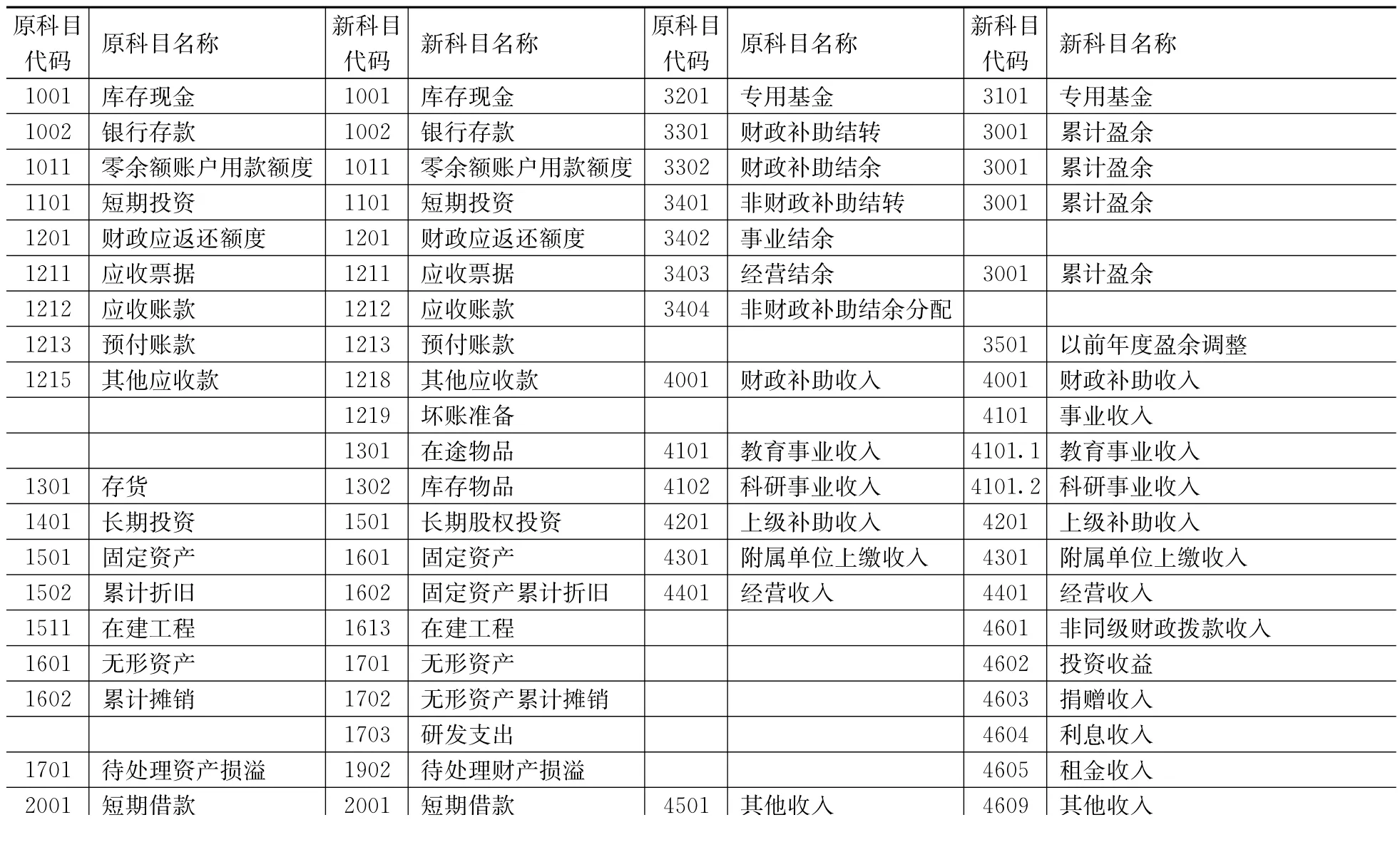

在学校2018年度所有经济业务事项处理完毕后,进行年终结账。根据《政府会计制度》的规定按权责发生制核算基础调整设置财务会计核算科目,编制新旧制度财务会计科目对照表(见表1)。

(二)设置预算会计科目

表1 新旧制度财务会计科目对照表

2101 应缴税费 2101预算总指标6002 预算分配 9002应交增值税2102 6001 预算总指标 9001其他应交税费2103应缴财政款2102 应缴国库款 2103.1预算分配6003 预算结余 9003应缴国库款2103 应缴财政专户款 2103.2预算结余5001应缴财政专户款2201 应付职工薪酬 2201业务活动费用5001 教育事业支出 5001.1应付职工薪酬2301 应付票据 2301教育费用5002 科研事业支出 5001.2应付票据2302 应付账款 2302科研费用5101单位管理费用5003 行政管理支出 5101.1应付账款2304应付利息2303 预收账款 2305行政管理费用5004 后勤保障支出 5101.2预收账款2305 其他应付款 2307后勤保障费用5005 离退休支出 5101.3离退休费用5101.9其他应付款2401预提费用2401 长期借款 2501单位统一负担的其他管理费用5101 上缴上级支出 5401长期借款2402 长期应付款 2502上缴上级费用5201 对附属单位补助支出 5501对附属单位补助费用5301 经营支出 5201长期应付款2601预计负债2501 代管款项 2901经营费用5401 其他支出 5901受托代理负债3001 事业基金 3001其他费用5301累计盈余3101 非流动资产基金 3001资产处置费用5801所得税费用累计盈余

表2 预算会计科目表

根据收付实现制核算预算收入、预算支出会计核算的相关要求,设置预算会计科目(见表2)。

二、登记新账期初余额

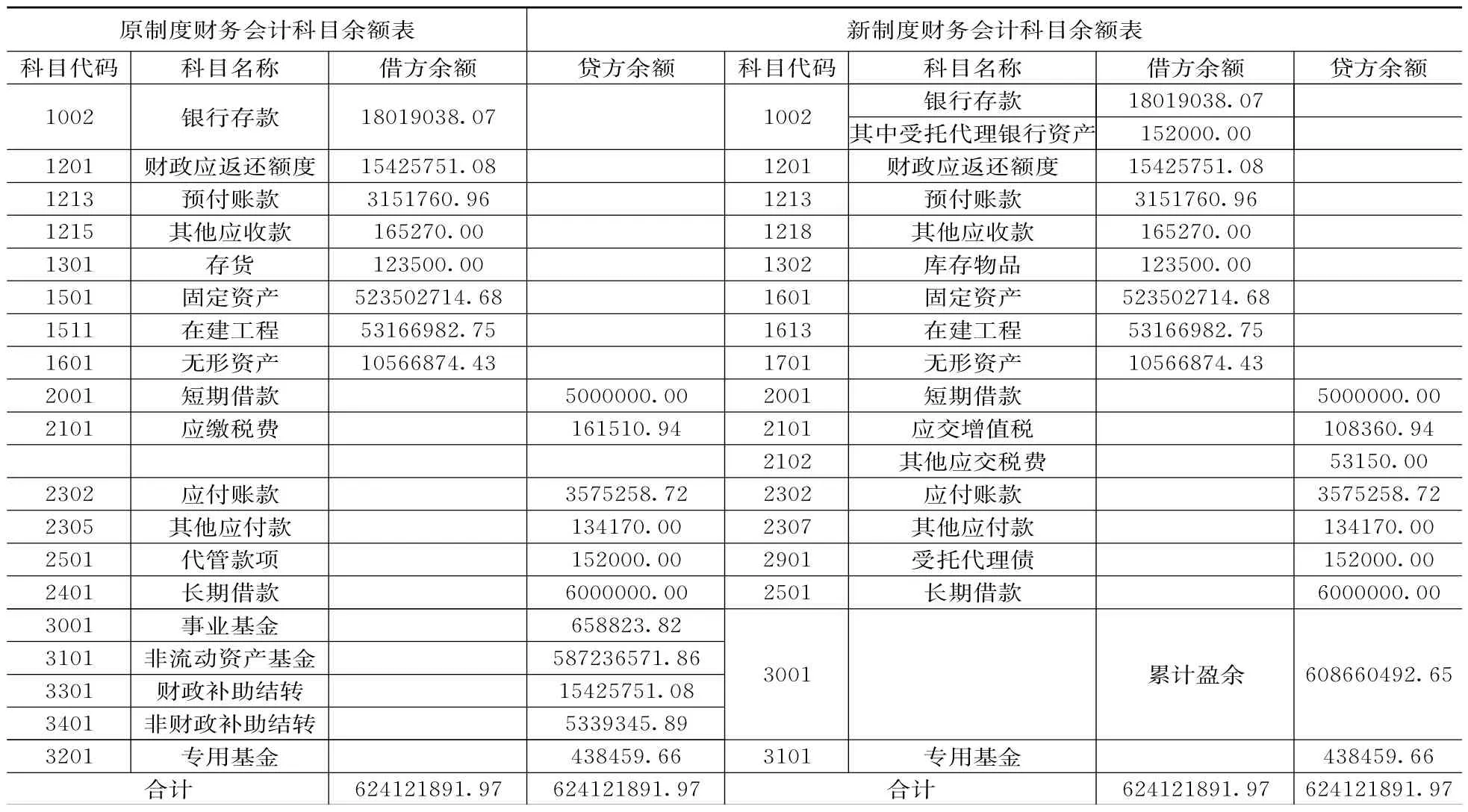

(一)编制新旧制度财务会计科目余额对照表

根据衔接规定要求,将2018年末原会计科目余额转入新账财务会计科目,编制新旧制度财务会计科目余额对照表(见表3)。

表3 新旧制度科目余额对照表

(二)登记预算结余科目余额表

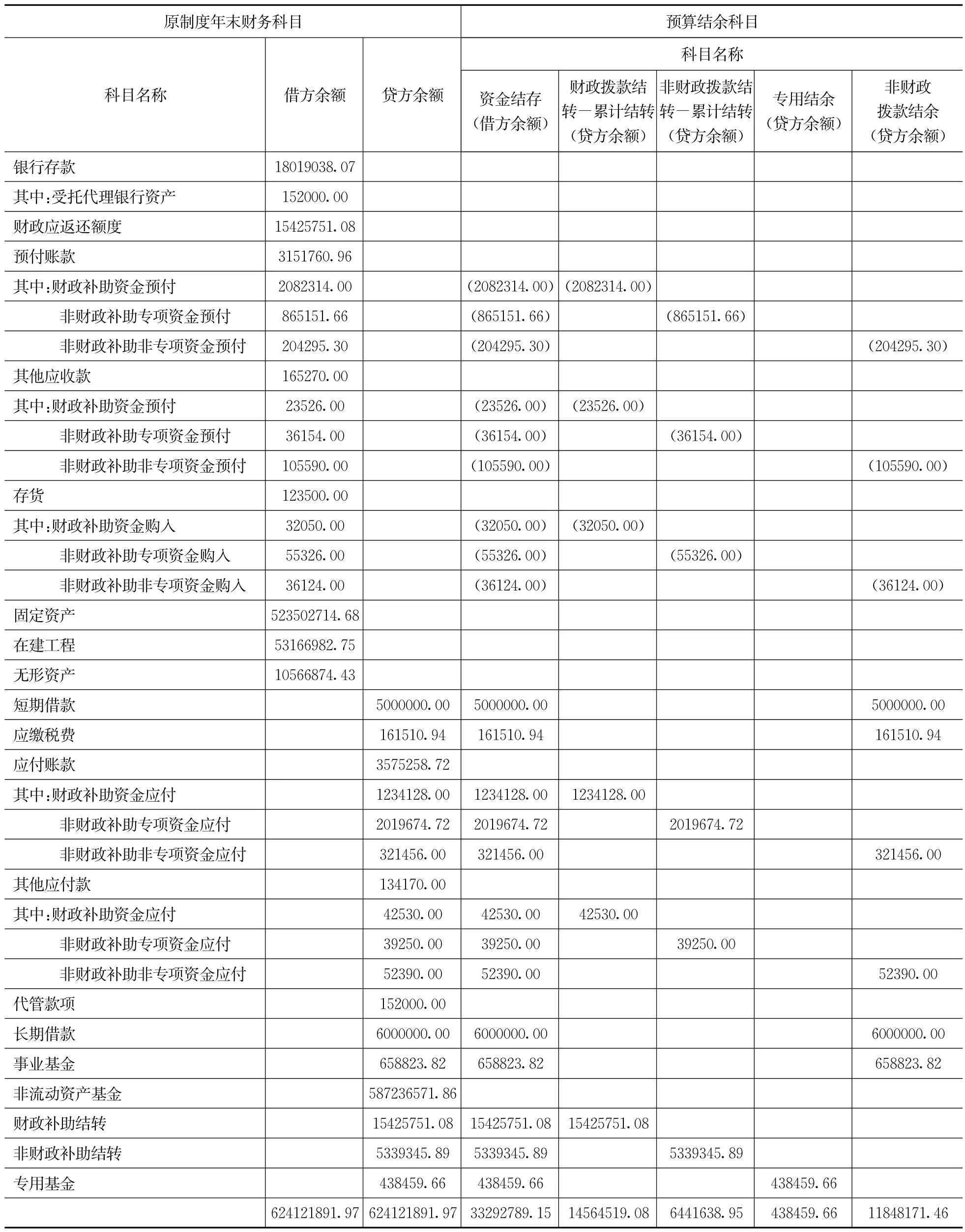

按新制度规定“财务会计”与“预算会计”平行记账的核算要求,充分理解“收付实现制”和“权责发生制”之间的关联关系,深入分析2018年末原财务会计科目余额及其资金来源、项目类型,编制预算结余科目余额工作底稿(见表4),登记预算结余科目期初余额(见表5)。

表4 预算结存科目余额编制工作底稿

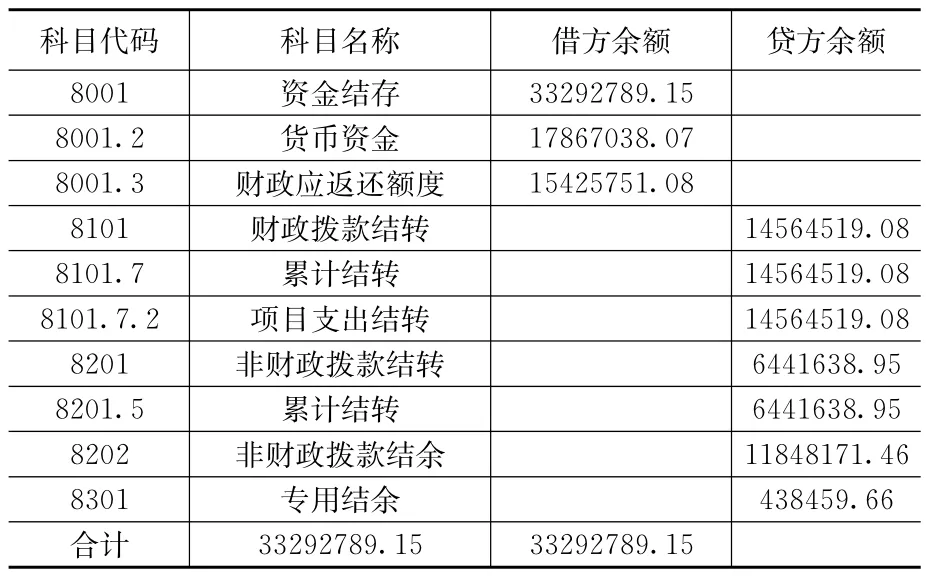

表5 预算结余科目余额表

(三)按新制度规定调整相关事项,编制调整分录

按权责发生制要求对相关数据进行分析调整,编制调整工作底稿,生成调整后的财务会计科目余额表。

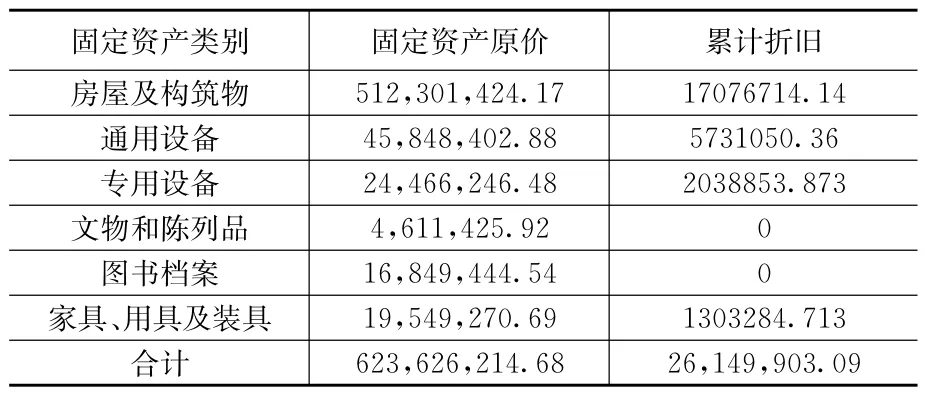

(1)根据《政府会计准则——基本准则》及按照《〈政府会计准则第3号——固定资产〉应用指南》的规定,对学院固定资产进行细化分类,对照确定各类固定资产的折旧年限,按照平均年限法补提折旧(见表6),并报上级主管部门审核批准,编制调整分录。

表6 固定资产折旧计提明细表

借:累计盈余 26149603.09

贷:固定资产累计折旧 26149903.09

(2)遵循《政府会计准则第4号——无形资产》的规定,按照法律及相关合同规定的无形资产有效使用年限,补提无形资产摊销1533163.49

借:累计盈余 1533163.49

贷:无形资产累计摊销 1533163.49

(3)根据江苏省教育厅苏教财(2018)12号文《省教育厅关于进一步做好政府会计制度衔接与实施工作的通知》精神,聘请会计师事务所对学院往来账款进行梳理,对于长期挂账超过清理年限的相关应收应付款项进行专项审计,通过账龄分析、询证等方式,经事务所鉴证并报学院办公会通过,对收回困难的应收账款1250元计提坏账准备。

借:累计盈余 1250

贷:坏账准备 1250

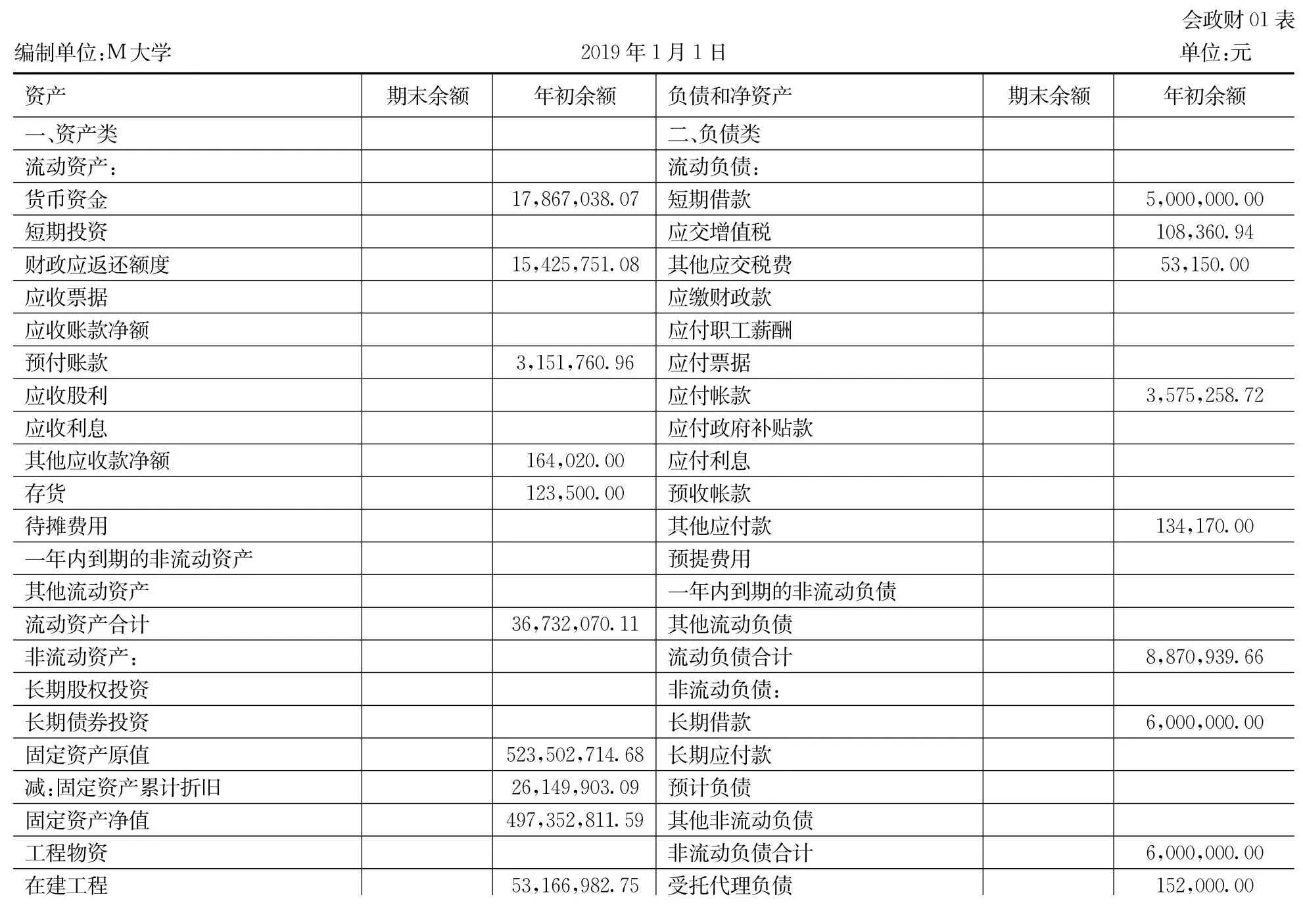

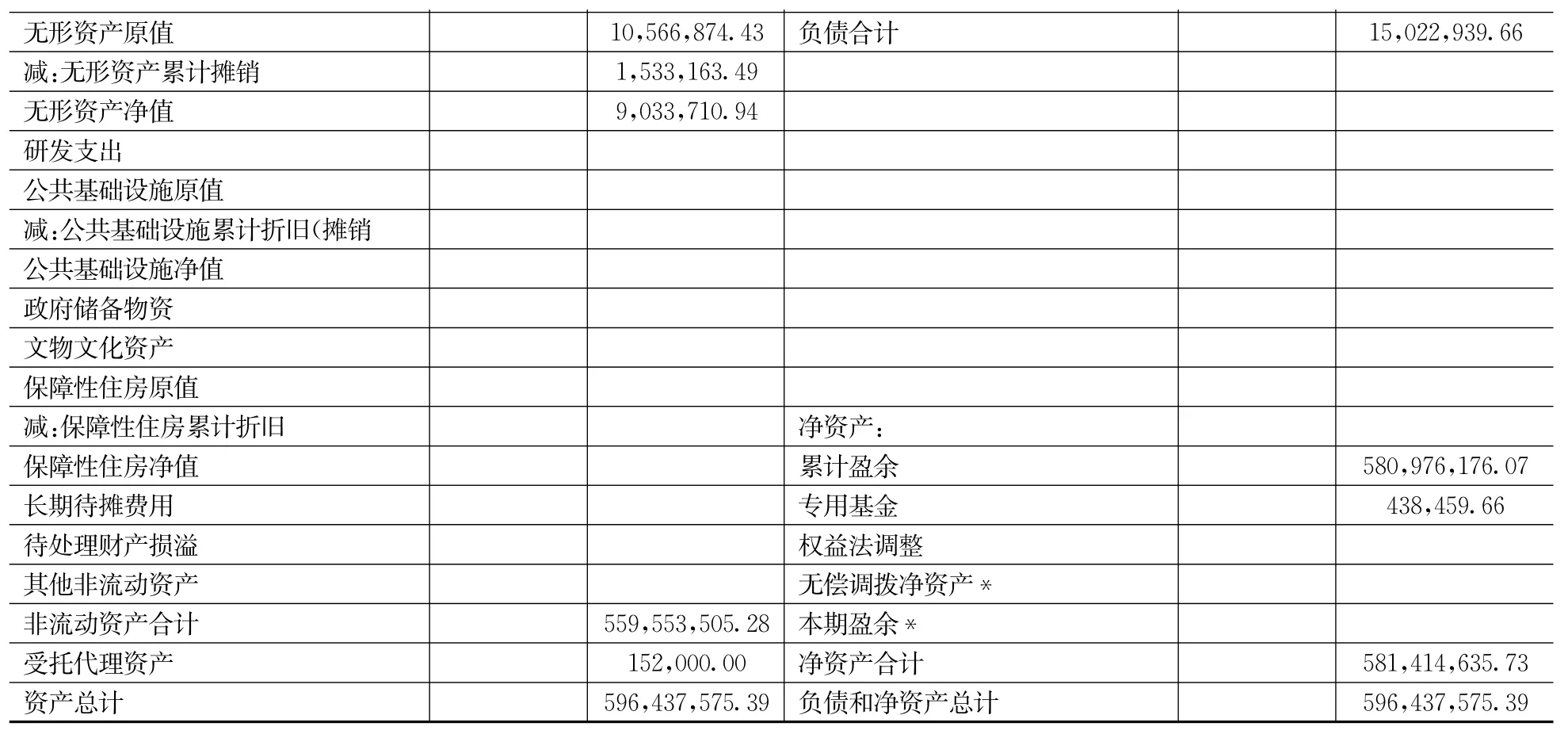

三、编制2019年年初资产负债表

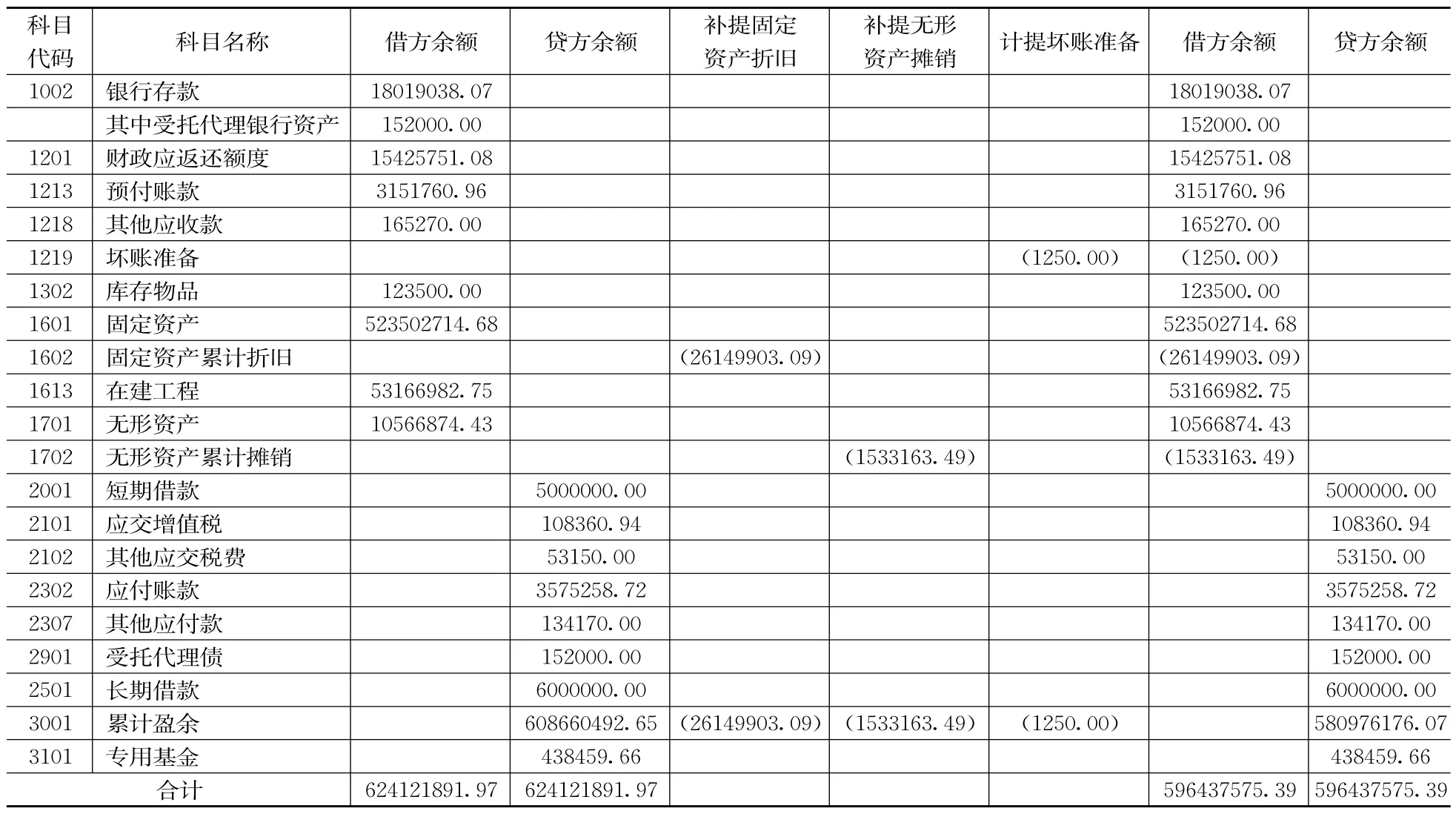

根据以上调整分录,生成财务会计科目余额调整工作底稿,编制2019年年初资产负债表(如表7、表8所示)。

政府会计制度改革对高校的财务、资产、科研、基建等方方面面提出全新的要求,新旧制度过渡需要做大量梳理、调整工作,高校应高度重视,制定组织实施方案,多渠道、多方式进行新制度的学习培训及宣传,学校内部各部门需统一认识,明确任务分工,协同合作,配合高校财务部门,做好新旧制度的转换衔接工作,实现高校会计制度向政府会计制度的平稳过渡。

表7 财务会计科目余额调整工作底稿

表8 资产负债表

无形资产原值 10,566,874.43 负债合计 15,022,939.66减:无形资产累计摊销 1,533,163.49无形资产净值 9,033,710.94研发支出公共基础设施原值减:公共基础设施累计折旧(摊销公共基础设施净值政府储备物资文物文化资产保障性住房原值减:保障性住房累计折旧 净资产:保障性住房净值 累计盈余 580,976,176.07长期待摊费用 专用基金 438,459.66待处理财产损溢 权益法调整其他非流动资产 无偿调拨净资产*非流动资产合计 559,553,505.28 本期盈余*受托代理资产 152,000.00 净资产合计 581,414,635.73资产总计 596,437,575.39 负债和净资产总计 596,437,575.39

猜你喜欢

海峡姐妹(2020年10期)2020-10-28

英语文摘(2019年6期)2019-09-18

消费导刊(2018年10期)2018-08-20

领导决策信息(2018年4期)2018-03-27

文史春秋(2017年9期)2017-12-19

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

财会学习(2017年2期)2017-02-10