金融发展与实体经济增长关系实证研究※

——以安徽省蚌埠市为例

2019-05-22 05:59李晓钰

武汉商学院学报 2019年2期

李晓钰

(1.安徽财经大学,安徽 蚌埠 233000;2.中共蚌埠市委党校,安徽 蚌埠 233040)

党的十九大报告对于下一步金融工作指导意见明确,重点是金融要服务实体经济和守住不发生系统性风险底线。近几年,各类金融控股公司发展迅速,部分实体企业投身金融业,以取得资金的快速高回报。资金流向金融领域,进入实体经济的比例则会下降,部分企业选择“以钱生钱”的形式赚“快钱”,滋生大量的泡沫和风险。本文选取2004-2018年蚌埠市金融、经济相关数据,考察蚌埠市金融发展与实体经济增长的内在联系,在此基础提出蚌埠金融发展更好地促进地区经济增长的相关建议。

一、文献综述

国外早期针对金融与实体经济的研究主要集中在两者关系研究,金融是促进还是抑制经济发展。实证方面方面早期则集中在金融发展与经济增长、金融效率的研究。Ductor和Grechyna(2011)通过实证认为,金融服务实体经济的效率若要保持在较高水平,金融部门增长速度不可快于实体经济部门[1]。金融效率测量方面,国外学者有采用金融相关比率、金融中介率、储蓄转化率、国有银行资产与银行资产总额比值等指标衡量金融发展效率。认为金融对经济增长的作用受金融效率影响。国内对金融发展支持实体经济增长的研究也集中在关系和效率两个方面,穆怀朋(1993),谈儒勇(2000),殷德生、肖顺喜(2000),陈国进、林辉(2002)等等。苑德军(2012)认为,发展中小金融机构是金融支持实体经济的关键环节[2]。刘砀,植率,王学龙(2017)通过实证分析,认为到了一定区间后,社会融资规模提高将减弱对实体经济的促进,金融发达地区应优先优化融资结构,金融欠发达地区当优先提升融资规模[3]。

针对安徽省内金融发展与经济增长也有大量实证研究,盛超(2007),殷俊明、唐明祥(2010),刘丽萍(2013),李诗争、张小雪(2016)等等,总体呈现两者之间是长期稳定均衡关系或是具有双向关系。张弢、杨玉梅(2015)采用1978-2013年安徽相关数据,认为安徽金融发展对经济增长促进作用较为明显,其中银行业存贷款对经济影响较大,证券市场的贡献相对微弱[4]。郭艳艳、刘薇(2017)采用2006-2015年安徽16市的面板数据进行实证分析,认为安徽普惠金融发展水平较低阻碍了安徽经济发展,且城市间发展不平衡[5]。金欣雪,赖志花(2018)采用1990-2015年安徽相关数据建立VAR模型,认为安徽中短期信贷规模的扩大对经济增长有正向促进作用,金融机构规模扩展则带来负向影响,资金对中小企业的倾斜和减少约束会带来经济总体增长[6]。

二、模型的设计与变量构造

(一)模型设定与变量选择

本文基于多数学者论证研究,为了研究蚌埠市金融与实体经济增长的关系,小微贷款对经济增长影响关系,初步设计两个模型:

模型⑴的被解释变量为Y,表示实体经济增长情况;两个金融变量Fir、Loan为核心解释变量,分别为金融规模和信贷投放规模;Influence为影响变量,基于以往大量文献研究并结合蚌埠市情选择影响实体经济增长的其他变量分别为I1(二产与GDP比值)、I2(去除金融业、房地产产值的三产产出与GDP比值)、I3(固定资产投入与GDP比值)。因蚌埠市小微企业贷款数据分类录入始于2010年,因此本文依托此区间数据构建模型⑵,被解释变量G,为本地区历年GDP值,解释变量即为micro(小微企业贷款投放)。

(二)数据选取及变量构造

表1列出本文计量模型各变量、含义、具体计算办法以及数据来源,运用SPSS23.0软件对数据进行处理。

表1 实证模型变量

三、实证结果与分析

(一)模型1的实证分析

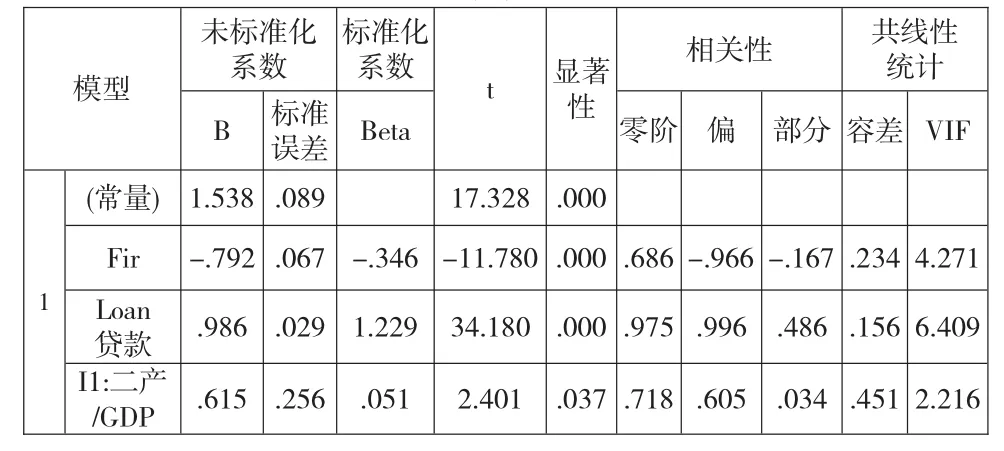

由表 2可以看出,解释变量 Y 对 Loan、Fir、I1、I2、I3的 相 关 系 数 分 别 为 0.975、0.686、0.718、-0.663、0.953,相关性显著。Y对5个自变量的初步回归显示(过程略),若取5个自变量进行回归,从模型容差和VIF的值看(容差均≤0.1,VIF值均≥10),模型多重共线性严重。对5个自变量进行主成分分析后,最终权衡选定三个自变量Loan、Fir、I1进行回归分析。

表2 相关性检验

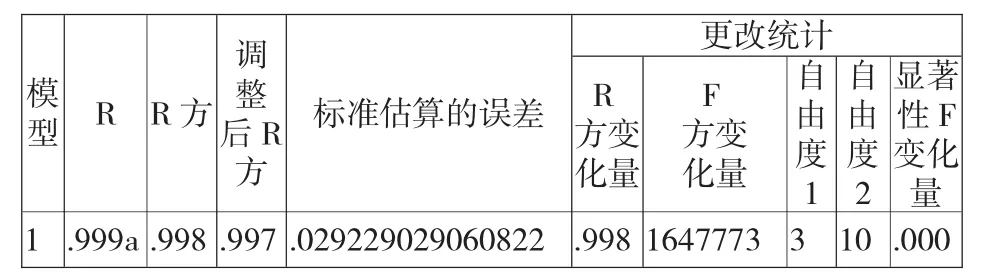

表3 模型1R方检验、方差分析及回归检验

系数a

由表3所示,可决系数R方为0.998,修正的可决系数R方为0.997,估计的模型回归方程较好的拟合了样本观测值;P值远小于给定的显著性水平(0.05),回归方程总体显著;Fir、Loan、I1 对应 P 值均小于0.05;容差和VIF的值看(容差均≥0.1,VIF值均≤10),通过多重共线性检测。

(二)模型2的实证分析

使用EXCEL对数据进行回归分析(过程及图表略),得出方程 G=-181.8796+0.4584micro,Multiple R显示指标之间高度相关,标准误差比值较小,方程拟合程度较好,Sig F的P值为2.57008E-05远小于显著性水平0.05,此回归方程回归效果显著。

(三)结论和分析

Fir、Loan与Y实体经济的正相关,且显著,但两者的回归系数一为负、一为正,说明蚌埠市金融发展与实体经济增长是正向关系,信贷的增加对实体经济增长具有显著的促进作用,而金融总体规模发展对实体经济的支持不足,未能有效促进实体经济增长。

从影响变量看,第二产业产值的回归系数在5%的显著水平下为正,说明二产产值增加对蚌埠市实体经济增长具有显著正向效应。相关性则显示,固定资产投入对实体经济增长起促进作用,而三产产值与实体经济增长则呈现负向关系,代表三产扩张可能会给蚌埠市实体经济增长带来抑制因素。这一结果符合蚌埠工业城市市情。

从小微变量看,作为因变量的micro,回归系数0.4584,说明蚌埠市小微企业贷款的增加可有效促进蚌埠市经济总量的提升。

四、结论性评述

蚌埠作为皖北中心城市,金融业发展见证了蚌埠经济的发展历程,蚌埠金融发展始终坚持服务经济增长的本心。安徽省是金融发展相对欠发达地区,银行业金融机构仍是最主要的金融服务提供者。蚌埠市银行业的发展则基本代表蚌埠金融发展情况。蚌埠金融业发展快于经济增长,但服务实体经济发展的效率仍有待提高。建议优先提升融资规模,继续扩充信贷额度,增加资金对本地经济的支持。同时密切关注实体企业金融资产投资速度,注意资金流向。蚌埠市规上小微企业数量持续增加,从实证结果看,小微企业贷款投放有效促进经济总量增长,增加小微企业的信贷投放,调整融资结构。构筑本土服务小微企业的“金融综合体”,促进本土中小金融机构的良好有序发展。蚌埠是底蕴深厚的工业城市,在城市发展上,不可盲目追求三产比例的扩大提升,而是根据市情做好老工业城市转型,做好传统制造业与新兴科技的结合。不断调整和优化产业结构,提升工业高端化程度,增加高新技术工业、制造业产值。基于本市实情,提高产业集聚程度,逐步增强产业辐射能力。

猜你喜欢

湖州师范学院学报(2022年9期)2022-11-09

宝藏(2021年3期)2021-04-20

宝藏(2021年3期)2021-04-20

宝藏(2021年3期)2021-04-20

宝藏(2021年3期)2021-04-20

今日农业(2020年18期)2020-12-14

黄河·黄土·黄种人(华夏文明)(2019年12期)2020-01-09

艺术大观(2019年20期)2019-10-14

艺术大观(2019年30期)2019-10-12

武术研究(2019年11期)2019-04-20