经济开局良好,下行压力仍存

2019-05-14 03:23韩复龄

大众理财顾问 2019年5期

韩复龄

韓复龄,中央财经大学金融学院教授、博士生导师,央视财经评论员

2019年中央经济工作会议提出“六稳”的决策部署。年初,一系列扩大有效投资和居民消费的政策不断推出,政府工作报告减税降费的政策开始落地,中美经贸磋商取得了积极进展。2019年以来,随着政策效应的累积,积极因素逐渐增加,企业预期、市场预期和信心逐渐增强。

一季度经济运行好于预期

一季度,在稳中求进的总基调指引下,我国经济继续运行在合理区间,总体平稳,并保持稳中向好的态势。

一季度经济运行好于预期,经济数据迎来强势反弹。其一,经济增长逐步企稳,发展韧性显著提升。一季度GDP达到213433亿元,超过2005年全年GDP总量,按可比价格计算,比2018年同期增长6.4%,增速与2018年四季度持平。此外,GDP增速已经连续14个季度保持在6.4%~6.8%,显现出发展具有持续的韧性。

其二,需求结构不断改善,消费持续升级。从三驾马车对经济增长的贡献情况来看,消费依旧是拉动经济增长的主要动力。消费需求增速有所提高,消费结构不断优化升级,升级类商品的消费需求增速亮眼。社会消费品零售总额97790亿元,同比增长8.3%,限额以上单位化妆品类、通信器材类商品同比分别增长10.9%和10.0%,增速分别快于社会消费品零售总额2.6个百分点和1.7个百分点。

其三,发展质量显著提升,创新引领经济发展。一方面,新动能成为保持经济平稳增长的重要动力。规模以上工业战略性新兴产业增加值比上年同期增长6.7%,规模以上工业高技术产业增加值比上年同期增长7.8%,分别高于全部规模以上工业增速0.2和1.3个百分点。

另一方面,新兴服务业对经济的贡献率突出。全国实物商品网上零售额增长21.0%,增速比社会消费品零售总额高12.7个百分点,占社会消费品零售总额比重为18.2%,比2018年同期提高2.1个百分点。

最后,社会融资规模明显增长,信贷投向结构改善优化。社会融资规模增量累计8.18万亿元,同比大增2.34万亿元。其中,新增的5.81万亿元贷款中,2.57万亿元投向企业部门中长期贷款,1.38万亿元投向居民部门中长期贷款。流向企业部门的信贷融资占比达到77.1%,较上年同期的61.6%大幅提升,显示出信贷支持实体经济的力度明显增强。

经济企稳表明政策效应正逐渐显现

中共中央政治局会议强调,宏观政策要立足于推动高质量发展,更加注重质的提升,更加注重激发市场活力,积极的财政政策要加力提效,稳健的货币政策要松紧适度。随着积极财政政策和稳健货币政策的累计效应逐渐显现,宏观经济开始企稳。

积极财政政策在加力提效

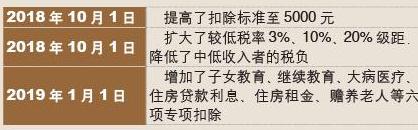

积极财政政策和减税降费措施逐步到位,财政支出的增速高于财政收入。2019年1~3月,全国一般公共预算收入53656亿元,同比增长6.2%;全国一般公共预算支出58629亿元,同比增长15%,财政支出的金额和增速都已超过财政收入。一季度中国经济企稳亦与大规模减税相关。个人所得税方面,国家从2018年10月1日起调整个人所得税(见下表),2019年1月1日开始执行个人所得税新规。增值税方面,3月21日,财政部、税务总局、海关总署联合发布《关于深化增值税改革有关政策的公告》,降低增值税税率进入实施环节,减税拉开大幕。自4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

表 个人所得税调整的主要内容

货币信用趋于宽松

第一,货币供应与信贷增速回升。2019年3月末,广义货币(M2)余额188.94万亿元,同比增长8.6%,增速分别比上月末和上年同期高0.6个和0.4个百分点;2019年第一季度,人民币贷款增加5.81万亿元,同比多增9526亿元;2019年3月社会融资规模增速10.7%。

第二,降准释放流动性。央行1月4日公告,为进一步支持实体经济发展,优化流动性结构,降低融资成本,决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点,两次合计释放资金约1.5万亿元。央行降准全面落地,可有效增加小微企业、民营企业等实体经济贷款资金来源。此外,置换中期借贷便利每年还可直接降低相关银行付息成本约200亿元,通过银行传导有利于降低实体经济的融资成本。

经济下行压力犹存,形势依旧严峻复杂

尽管我国经济当前出现了一些积极向好的迹象,但考虑到政策的效果尚有滞后性,且中美贸易战尚未真正“停战”,其影响仍在发酵,因此,应该清楚地认识到,2019年,特别是上半年,我国经济仍然面临下行压力,这既有外部因素,也有内部困难;既有周期性力量,也有结构性挑战;既有短期阵痛,也有长期问题。

其一,当前全球经济的表现难言强劲复苏。全球经济增长迈入全面放缓,IMF宣布下调2019年全球经济增速预期至金融危机以来最低水平,为3.3%。其中,美国经济增速下滑将成为全球经济面临的最大风险,美国经济如果由强劲复苏转为放缓,势必对全球市场造成巨大影响。

其二,海外政治风险不容忽视。美国政坛如今高度分裂,在总统选举日益临近之际,特朗普将力求确保国内经济形势和股市稳定,近期试图解决朝核问题和中美经贸问题都是明证。然而,近期美国舆论质疑特朗普过分追求迅速谈出成果,白宫则给出“经贸协定并非板上钉钉”的表态,中美谈判或会降速。欧洲则饱受英国脱欧僵局以及民粹主义兴盛的困扰。

其三,中美两国达成贸易协议仍有分歧,贸易战尚未真正“停战”,其影响仍在发酵。我国出口数据反映了上述不利因素。2019年一季度,虽然以美元计价的我国出口上升14.2%,然而,美国作为贸易顺差的主要来源,中国对美国的出口暴跌8.5%,未来拖累出口下滑的因素仍然不容小觑。

其四,警惕出现与2015年相似的股市异常波动。2019年以来,随着强有力的政策刺激,以及与资金面趋松相配合,我国股票市场出现大涨。尽管这提振了市场信心,有助于稳预期,一定程度上促使投资回暖,然而,在实体经济不能实质性改善的条件下,虚拟经济过热,将很容易滋生泡沫,出现与2015年类似的股市异常波动。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

今日农业(2022年14期)2022-09-15

经济技术协作信息(2018年4期)2019-01-23

华人时刊(2018年23期)2018-03-21

辽宁经济(2017年6期)2017-07-12

山西农经(2016年5期)2016-02-28

西夏学(2016年1期)2016-02-12

中国工程咨询(2016年6期)2016-01-31

现代营销·经营版(2011年2期)2011-05-14

全国新书目(2009年24期)2009-07-17