基于分形市场理论的创业板市场有效性分析

2019-05-09 02:43

山西农经 2019年5期

(中国海洋大学经济学院 山东 青岛 266100)

创业板旨在给新兴创新公司进行资本运作,特别是为高科技公司提供一个更加便捷的融资渠道。相对于主板市场,创业板进入门槛更低。有潜力的中小企业达不到主板上市条件,可通过创业板寻得一个融资机会。创业板市场是我国证券市场的重要组成部分,其有效运行对我国经济增长和产业发展发挥着重要作用。因此,研究创业板市场有效性具有重要意义。

1 分形市场理论

EdgarE.Peters(1991)首次提出了分形市场假说,英文简写FMH。他认为不同投资者对信息的理解程度存在差异,不同投资的时间起点也会不同,因此市场行为之间会存在差异,所有的资本市场均存在分形结构[1]。

在分形市场理论中,用于计算市场分形维度的Hurst指数具有重要的作用。当Hurst指数大于0.5时,市场价格变化表现出明显的长记忆性;当Hurst指数小于0.5时,表现为统计意义上的趋势反转,可称之为逆长程相关性;只有当Hurst指数等于0.5时,市场价格变化表现出无记忆性,此时可认为股票市场是有效的。因此,可通过Hurst指数对0.5的偏离程度来衡量股票市场有效性。

2 有效性测度方法

主要介绍重标极差法(简记为R/S)和多重分形消除趋势分析(简记为MF-DFA)两种测算Hurst指数的方法。

2.1 R/S测度方法

重标极差法(R/S)是由英国水文学家Hurst(1951)提出的,用于研究时间序列的单分形分析[2]。重标极差法(R/S)计算Hurst指数的步骤如下:

(3)计算τ区间内累计离差的极差:R(τ)=maxd(i,τ)-mind(i,τ),1≤i≤τ。

(5)计算 R/S 统计量:Q=R(τ)/S(τ) 。

(7)存在幂律关系:E(R/S)τ=(aτ)H。

(8)两端取对数:logE(R/S)τ=Hlogτ+A,2≤τ≤N,运用最小二乘法估计的H即为Hurst指数H值。

2.2 MF-DFA测度法

MF-DFA是基于DFA方法的推广,由Kantelhardt等人(2002)提出,用于分析时间序列数据是否具有多重分形的特征[3]。设{xt}是一个长度为N的时间序列,则MF-DFA方法步骤如下:

(1)通过对时间序列{xt,t=1,2,L,N}进行变换得到一个新的归并序列{yk}。

(2)将新的时间序列{yk,k=1,2,L,N}分割成长度为s的Ns=int(N/s)个互不重叠的等长区间。此时,当N不是s的整数倍时,时间序列{yk}末尾会有剩余数据。为了避免这部分数据流失,将时间序列{yk}从数据末尾开始重复这一个分割过程,则互不重叠的等长区间一共有2Ns个,记每一个子区间为yv,(v=1,2,L,2Ns)。

(3)最小二乘法拟合子区间yv,(v=1,2,L,2Ns),记子区间的趋势函数为Pv(j),j=1,2,L,s,计算其残差序列Zv(j),Zv(j)=yv(j)-pv(j),j=1,2,L,s,对于每个残差序列,计算平方和均值。

(4)计算整个时间序列的q阶波动函数,计算公式如下。

将所有的时间标度s重复(2)至(4)步骤,则会形成序列 Fq(s),4≤s≤int(N/4)。

(5)对于每一个q值,为了确定时间序列数据的q阶波动函数标度指数,可通过分析Fq(s)与s的双对数关系,从而确定标度指数h(q)。

若时间序列数据{xt}长程相关,则Fq(s)与s的关系如下:Fq(s):sh(q),h(q)可通过最小二乘法确定。

当q=2时,h(2)为平稳的时间序列单分形Hurst指数,近似于传统DFA方法估计Hurst指数。

若h(q)取值为一个常数,与q无关,表明此时时间序列为单分形,否则,序列为多重分形。

3 实证分析

3.1 数据选择和处理

选取创业板指数为研究对象。相比于长期信息,短期信息包含的敏感市场信息更多。为了更有效地反映创业板市场有效性,以高频分钟数据,即创业板指的分钟收盘价为样本。

样本区间为2017年8月14日—2019年3月18日,共387个股票交易日,样本容量为93 267(387×241),数据来源于同花顺。

当测算Hurst指数时,需要进行线性分析。鉴于价格序列不适合直接进行线性分析,因此构造价格对数差收益率序列测算Hurst指数,即rt=1n(pt)-1n(pt-1),Pt为第t期的收盘价,Pt-1为t期上期的收盘价。

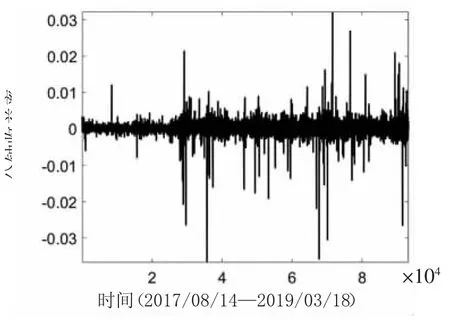

图1 创业板指分钟收益率序列

图1描绘了创业板指数的分钟收益率变化图,通过对创业板指的收益率序列进行ADF单位根检验,P值远小于0.01,表明创业板指分钟收益率序列是平稳序列。

3.2 实证分析结果

3.2.1 基于 R/S的分析结果

计算创业板指整个收益率时间序列的Hurst指数。作为对比,计算上证50指数的Hurst指数。上证50指数成分股能综合反映沪市最具影响力的一批龙头股的整体状况。此外,随机打乱创业板指分钟收益率序列,作为有效市场参考。

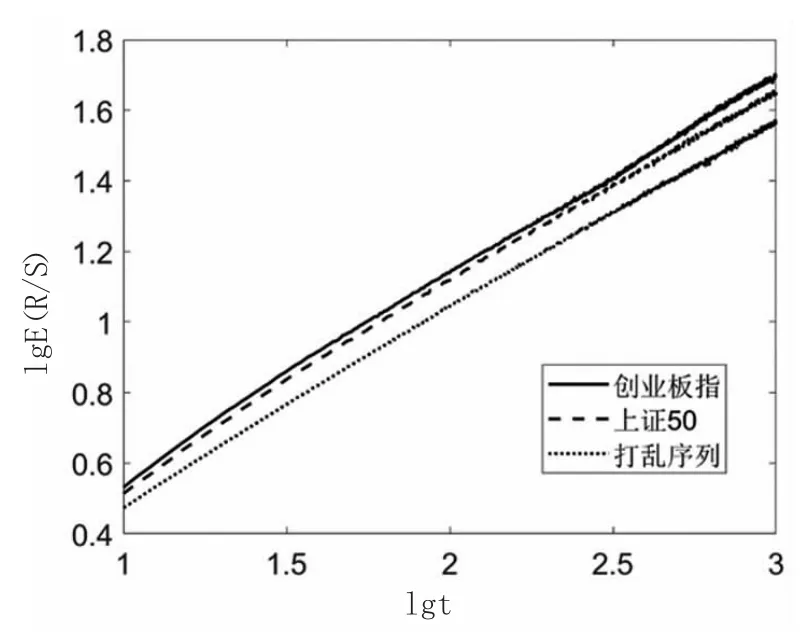

图2描绘了创业板指、上证50和创业板指打乱序列E(R/S)τ与τ的双对数图,图中显示三序列的E(R/S)τ与τ呈现明显的幂律关系。

运用MATLB计算创业板指、上证50、打乱序列的 Hurst指数,分别为 0.5638、0.5404、0.5294。

根据分形市场理论,Hurst指数越接近于0.5,表示市场越有效。因此,创业板指偏离有效市场,且有效性低于上证50代表的大盘蓝筹股市场。基于R/S计算的创业板指Hurst指数大于0.5,说明创业板市场呈现出长程相关性(持续性、长记忆性)的特征,市场表现出非有效状态。

图2 E(R/S)τ与τ的双对数图

上述是以创业板指的整个区间分钟数据为样本计算的Hurst指数,度量的是整个时间区间内创业板指的平均有效性,无法刻画创业板指有效性的动态变化。为了更准确分析创业板市场有效性,以分钟收益率为样本,测算创业板指每日的Hurst指数。

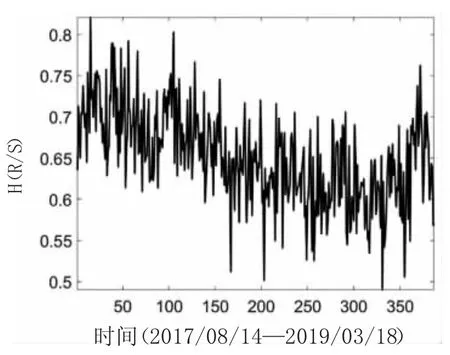

图3 基于R/S的创业板指每日H urst指数

图3刻画了基于R/S计算的创业板指每日的Hurst指数。图中显示了创业板指多数时间的Hurst指数显著大于0.5,表明我国创业板市场呈现长程相关性的特征。今天的信息会持续影响着未来,各时期股价波动间具有相关性,创业板市场非有效。

3.2.2 基于MF-DFA的分析结果

运用MF-DFA计算整个区间的Hurst指数。

图4描绘了创业板指和上证50的Fq(s)与s的双对数图,图中表明创业板指和上证50的波动函数Fq(s)与s之间存在幂律关系。

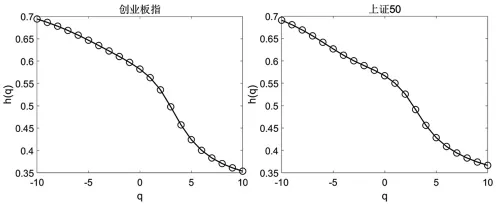

图5描绘了两指数h(q)随q的变化图,两指数的h(q)均随着q的增大而减小,显著不为常数,表明二者均具有多重分形特征。

对于负的或较小的正q,小幅波动占主导地位,h(q)描述了小幅波动的标度行为。当q≤2时,创业板指和上证50的h(q)均大于0.5,且创业板指的h(q)大于上证50,表明创业板指小幅波动的持续性比上证50强。

图4 M F-D FA方法Fq(s)与s的双对数图

图5 创业板指、上证50的h(q)~q变化图

对于较大的正q,h(q)描述了大幅波动的标度行为,当q≥5时,两指数的h(q)均小于0.5,且创业板指的h(q)小于上证50,表明创业板指大幅波动的反持续性亦强于上证50。

综上可说明,创业板指市场效率低于上证50,但两市场均呈现出长记忆性或反长记忆性的特征。因此,两市均属于非有效市场,创业板市场非有效特征更明显。

图6描绘了基于MF-DFA的创业板指每日分钟序列的Hurst指数,价格对数差收益率序列均为平稳序列。图中的Hurst指数描绘的是h(2),表示平稳时间序列的单分形Hurst指数。图中结果表明,在样本区间前半程,创业板指的Hurst指数多数时期大于0.5,表明创业板市场具有长程相关性的特征;样本区间后半程,创业板指的Hurst指数在0.5上下偏倚,虽然较前期偏倚幅度减小,但多数时期仍显著偏离0.5,创业板市场总体明显偏离有效市场,表现出持续性或反持续性的特征。综上,创业板市场非有效,仍需提高信息披露的幅度和速度。

图6 基于M F-D FA的创业板指每日H urst指数

4 结束语

基于分形市场理论探究了我国创业板市场的有效性,基于R/S或MF-DFA测度创业板市场有效性,表明创业板市场显著偏离有效市场,且创业板市场有效程度低于上证50指数代表的大盘蓝筹股市场。创业板市场发展潜力较大,为了保证创业板市场有效稳定运行,应持续改善市场准入机制,提高创新型上市公司披露信息质量,规范投资者投资行为,避免庄家操纵市场和羊群行为的发生。

猜你喜欢

浙江医学(2022年8期)2022-05-21

数学物理学报(2022年2期)2022-04-26

新世纪智能(数学备考)(2021年9期)2021-11-24

新世纪智能(数学备考)(2020年9期)2021-01-04

动漫星空(兴趣百科)(2020年11期)2020-11-09

微创医学(2020年6期)2020-03-09

趣味(数学)(2019年12期)2019-04-13

现代装饰(2018年11期)2018-11-22

中学生数理化·高一版(2018年10期)2018-11-08