分析师评级下降时,企业会履行更多的企业社会责任吗?

2019-05-05 03:41:40

福建质量管理 2019年8期

(中南财经政法大学 湖北 武汉 430070)

一、理论分析与研究假设

本文认为当分析师评级下降时企业会承担更多的CSR的原因主要是CSR能降低违约风险,从而企业可以以此来改善其与利益相关者之间的关系,进而促进企业的可持续发展。另外,Waddock and Graves(1997)认为企业利用自身内部资源承担社会责任来满足利益相关者的期望,这将加强企业竞争力与社会声誉。所以,分析师评级时都会考虑企业社会责任的履行情况,而投资者进行投资决策时会参考分析师发布的报告,因此当分析师评级下降时,企业试图通过履行更多的社会责任来改变这一现实。

综上所述,当分析师评级下降时,基于企业社会责任的声誉机制和风险降低作用,企业会履行更有效的企业社会责任,以期改善分析师评级。据此,本文提出研究假设1:

H1:分析师评级下降时,企业会履行更多的企业社会责任。

之前的研究发现国有与民营企业在承担企业社会责任方面存在显著差异。冯丽丽等(2011)、陈沛祥等(2015)研究发现股权集中度越高,上市公司越倾向于履行社会责任;国有上市公司股权集中度与社会责任履行情况显著正相关,非国有上市公司股权集中度对社会责任履行情况的影响不显著。当分析师评级下降时,由于民营企业受到资本市场的影响更大,而且民营企业履行社会责任的机会主义动机更强,其越可能通过履行更多的企业社会责任来扭转局势;而国有企业履行企业社会责任的目的并不主要是增强对投资者的决策影响,更多的是其作为国有企业应该承担的社会责任,因此,国有企业分析师评级下降对其履行社会责任的影响没有民营企业显著。

据此,本文提出研究假设2:

H2:相对于国有企业,分析师评级下降对民营企业承担企业社会责任的影响更显著。

二、研究设计

(一)样本选取与数据来源

本文以上市公司的数据为此次研究样本,其中企业社会责任(CSR)来源于润灵环球责任评级数据库,利用2010-2012的差值;分析师评级和其他财务数据均来源于CSMAR数据库,为研究企业社会责任根据评级的调整,分析师评级和其他财务数据采用提前一期即2009-2011年的数据。以润灵数据为基础,如果某一期社会责任评级有空缺值且不是第一次的社会责任评级,则这一期按前一期的评级计算,然后剔除没有分析师评级的样本,最后得到672个研究样本。最终得到672个研究样本。样本的分布情况如表1所示:

Panel a是以年份和分析师评级是否下降这两个维度统计的频数,由分析看出分析师评级下降地数量非常地少,占到总样本数量的比例不到2%,其中2010年分析师评级下降的数量相对多一些。Panel b是以年份和分析师评级是否上升这两个维度统计的频数,分析师评级上升的数量也很少。总的来说,分析师评级基本都保持稳定,很少会有变化。

表1 样本分布频数表

(二)模型与变量定义

1.模型设计

模型一:△CSRi,t+1=β0+β1f_ratingi,t+β2r_ratingi,t+β3ratingi,t+βcControlsi,t+Firm Fixed Effcet+εi,t

(1)

模型二:△CSRi,t+1=β0+β1f_ratingi,t*soei+β2r_ratingi,t*soei+β3f_ratingi,t+β3ratingi,t+β4r_ratingi,t+

βcControlsi,t+Firm Fixed Effcet+εi,t

(2)

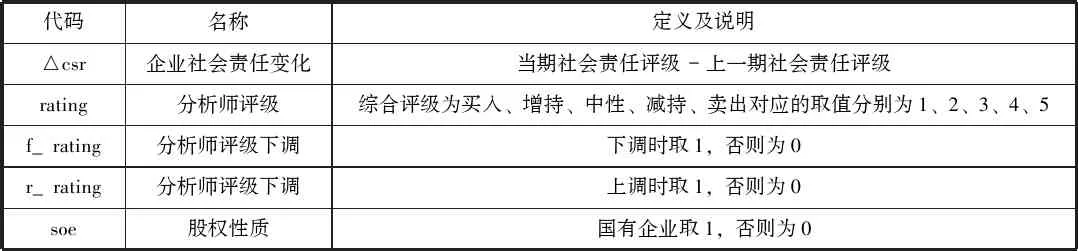

2.变量定义

(1)企业社会责任的度量

如何衡量企业社会责任一直是学术界的一个难题,因为企业社会责任具有无形化、无标准化、难以数据化等特点,加上国内外的研究一直也不能总结出有个统一的令人信服的标准,使得在进行与企业社会责任相关的研究时,衡量标准各种各样。前文也提到了许多衡量企业社会责任的方法,由于条件的限制,本文运用的是润灵环球责任评级中的企业社会责任(CSR)数据,该数据的准确性较好,能够较好地支持实证结果。

(2)分析师评级的度量

本文根据CSMAR数据库中分析师的综合评级以及评级变动,其中综合评级有五种情况,分别是买入、增持、中性、减持和卖出,分别赋值为1、2、3、4、5;评级变动分为三种情况,分别是下调、维持和上调,设置了f_rating和r_rating两个虚拟变量。当评级下调时f_rating为1,否则为0;当评级上调时r_rating为1,否则为0。

(3)控制变量的度量

控制变量是在探索解释变量与被解释变量的联系时,对变量有重大影响的另外的因素。本文借选取的控制变量有股权性质、公司特征等。变量的定义具体见表2。

表2 变量说明

(三)实证结果与分析

1.描述性统计分析

对全样本进行描述性统计,了解企业社会责任变化值、分析师评级情况、股权性质、企业规模、资产负债率、现金资产比率、净资产收益率、账面价值市值比、营业收入增长率和利息保障倍数的均值、中位数、最小值、最大值和标准差。由表2可以看出,企业社会责任变化(△csr)的标准差为11.33,最大值最小值分别为-53.64和46.74,两者之间相差较大,各个企业以及年度履行社会责任的差异比较大,均值为0.74,整体履行社会责任的情况随时间有微小的提高。分析师评级下调(f_rating)和上调(r_rating)的均值都是0.02,评级上调和下调的比率都比较小,说明分析师倾向于维持前期的评级。soe的均值为0.18,国有企业在样本中的占比较少。企业间的成长性和利息保障倍数的差异很大。

表3 描述性统计

2.回归结果

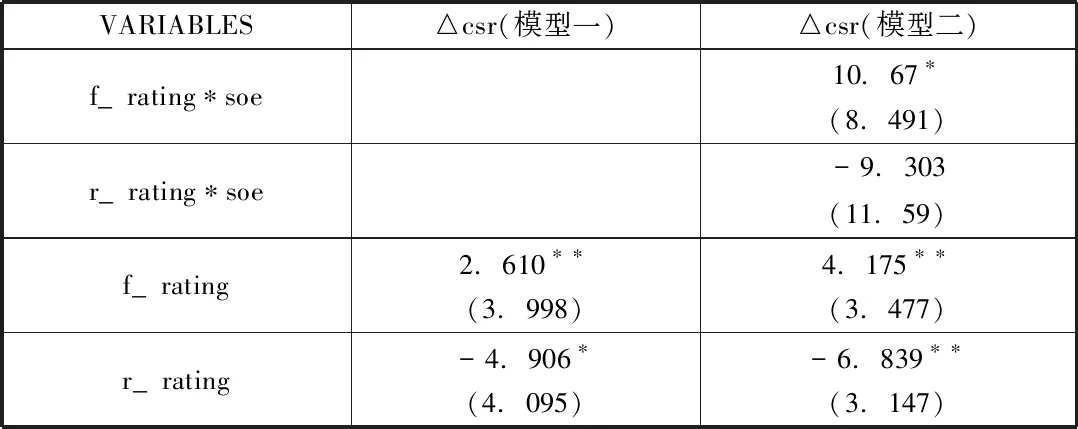

根据企业社会责任变化值(△csr)与分析师评级下调(f_rating)和分析师评级上调(r_rating)的固定效应回归结果。分析师评级下调(f_rating)的系数显著为正,进一步检验了当分析师评级下调时,企业会履行更多的企业社会责任。分析师评级上调(r_rating)的系数在10%的水平上显著为负,表明当分析师评级上调时,企业会减少社会责任的履行,验证了假设H1。

根据分析师评级下调时,股权性质(soe)对企业社会责任变化值(△csr)影响的回归结果。分析师评级下调(f_rating)与股权性质(soe)的交乘项显著性降低了,说明分析师评级下调时,民营企业比国有企业会履行更多的企业社会责任,因为民营企业受资本市场的影响较大。分析师评级上调(r_rating)与股权性质(soe)的交乘项系数不显著了,表明分析师评级上调对国有企业履行社会责任的情况没有显著影响,验证了假设H2。

表4 回归结果

***p<0.01,**p<0.05,*p<0.1

3.研究结论

本文的研究结论主要有两点,第一,分析师在进行评级时,不仅会关注企业的财务信息,还会关注其非财务信息如企业社会责任。对企业来说,这将使其更加重视承担企业社会责任;对政府来说,这将使其加强企业社会责任报告的披露。虽然目前已经实施了鉴证制度,但是其执行力度不够,有待加强,引导企业及时、可靠地披露财务和非财务信息。第二,目前我国的信用评级存在一定的虚高现象,究其原因:一方面,由于我国评级机构实行的是发行人付费制度,可能存在合谋;另一方面,由于信用评级行业市场竞争激烈,使得评级机构为了提升其自身的业绩而降低评级的独立性;最后,鉴于有的信用评级方法的黑箱操作,所以,规范分析师评级的评级方法,切实保障承担社会责任企业的真实利益,给予他们真实的评级势在必行。

4.研究不足与展望

实证结果表明,分析师评级和企业社会责任之间存在较为复杂的影响机理和相关性,仅凭此次的研究结论不具有普遍性和说服力。在今后的探究中,不妨从以下几个角度做更深层次的探索:

(1)未来可以选择更多的样本,进行大样本分析,使得出的结果更具有普遍性。另外可以选择更多年的数据进行动态的面板数据分析,而且本文没有考虑内生性的问题,因为上市公司近年来对企业社会责任更加重视,其企业社会责任的履行情况随着时间在逐渐变好,以后的研究中可以利用PSM对样本进行配对,而且本文没有控制行业,研究的结论过于宽泛,不能很好地用于指导实践。

(2)在之后的研究中,不妨使用多种维度全面地度量企业社会责任的履行情况和分析师评级,本文只选取了润灵环球责任评级的数据来衡量企业社会责任,同样,只选取了分析师的综合评级来度量分析师的评级情况,因分析师评级涉及多方面的,这一指标过于单一且可靠性不够,而且也没有对模型进行稳健性检验,使研究结论缺乏说服力。

(3)如果有条件的话希望能够到上市公司进行实地调研,亲身体验上市公司履行社会责任的具体活动,对履行社会责任的各个方面进行细致的调查,弄清楚实际和披露的社会责任之间的差距,因公司披露出来的社会责任具有偏差,会使研究产生偏误。

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年22期)2016-12-27 17:06:46

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

中国老区建设(2016年1期)2016-02-28 09:32:00

IT时代周刊(2015年8期)2015-11-11 05:50:22