互联网金融背景下国有商业银行经营业绩评价

2019-05-05 03:41

福建质量管理 2019年8期

(云南财经大学 云南 昆明 650221)

互联网金融的本质是金融,其独特之处在于借助互联网技术、信息通信技术以及互联网精神,最终在某些方面优化了资金融通、支付、投资和信息中介服务,由此对于我国传统商业银行造成了一定的冲击。比如“充值业务”,减弱银行支付结算功能,第三方支付平台还推出了快捷支付功能,购买产品时无需登录网上银行就可以完成支付。基于此背景下,传统的商业银行业应该加强对商业银行经营绩效评价的研究。因此,本文对国有商业银行经营业绩展开评估,为商业银行经营业绩评价提供参考借鉴作用。

一、互联网金融背景下国有商业银行经营业绩评价模型的建立

(一)数据的来源说明

截止至2019年1月,我国共有政策性银行3家,邮政储蓄银行1家,12家股份制银行以及5家国有商业银行。本文研究对象为我国五家上市国有商业银行,分别为中国工商银行、建设银行、农业银行、中国银行和交通银行,并选取该五家商业银行2015-2018年度的财务报表数据进行分析,计算截止至2018年12月31日。

(二)绩效评价指标

1.盈利能力指标:①总资产收益率。该指标反映了上市商业银行资产的获利能力,包括股东投资和吸收的存款,其计算公式为:总资产收益率=(利润总额+利息支出)/平均总资产×100%。②净资产收益率。该指标反映了商业银行自有资本的获利能力,其计算公式为:净资产收益率=报告期净利润/平均净资产×100%。③每股收益。该指标反映了上市商业银行每股创造的税后利润,其计算公式为:每股收益=报告期净利润/年末普通股股数。

2.抗风险能力指标:①流动比率。该指标反映了上市商业银行的资产变现能力,即短期偿债能力,其计算公式为:流动比率=流动资产/流动负债×100%。②不良贷款率。该指标反映了上市商业银行信贷资产安全的状况,其计算公式为:不良贷款率=不良贷款/贷款总额×100%。③存贷款比率。该指标反映了上市商业银行的负债对应的贷款资产,比率越高则流动性越低,其计算公式为:存贷款比率=各项贷款总额/各项存款总额×100%。④资本充足率。该指标反映了上市商业银行能以自有资本承担损失的程度,其计算公式为:资本充足率=资本净额/表内外加权风险资产总额×100%。

3.不良贷款率:商业银行的不良贷款分为五类,分别是正常类贷款、关注类贷款、次级类贷款、可疑类贷款和损失类贷款,其中次级、可疑、损失类贷款合称为不良贷款,关注类贷款则介于正常贷款与不良贷款之间。在分析时,仅仅关注五级分类体系下的不良贷款及不良贷款率将过于局限。一方面,各行对不良认定的标准不同,存在“注水”空间;另一方面,目前存在将不良贷款挪出表外的交易方式会隐藏不良贷款,但这些不良贷款在过了考核时点后还是要回到表内。为此,在分析该指标时主要采用关注类贷款。

不良贷款率属于抗风险能力指标之一,但近年来该指标浮动大且关注度较高,因此将该项单独列出进行分析。

两因素的杜邦分析模型以ROE为核心,揭示了银行盈利性和风险之间的制约关系,从这两个角度可以对银行绩效进行全面分析评价。

二、国有商业银行营利性指标实证研究与分析

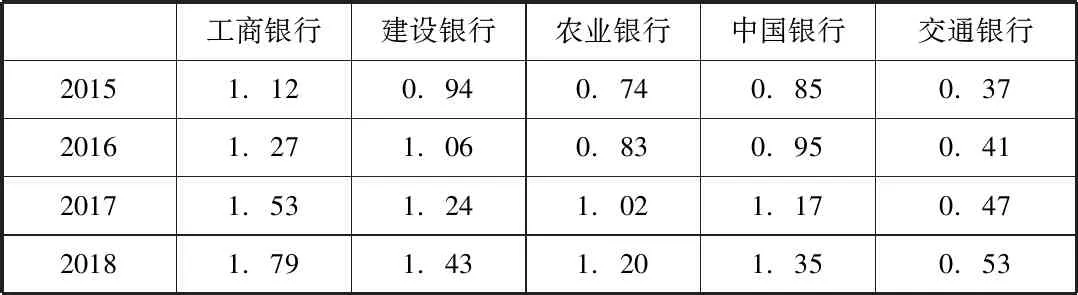

由表1可以看出,5家国有商业银行近4年的总资产收益率和每股收益变化都不大,而净资产收益率则有较大的浮动。在我国国有资本绩效评价指标体系中,净资产收益率指标所占权重大大高于其他指标,高达30%,因此,采用两因素的杜邦分析模型,根据公式:净资产收益率=报告期净利润/平均净资产×100%=净利润/资产总额×(资产总额/净资产),分析其净利润和平均净资产对净资产收益率的影响程度,相关数据如表2、表3、表4。

表1 盈利性相关数据

表2 净利润(亿元)

表3 净资产(万亿元)

表4 资产总额(万亿元)

根据表2至表4不难看出,5家国有商业银行中2015年-2016年各行的净利润变化较大。其中工商银行、建设银行、农业银行、中国银行和交通银行净利润同比变化分别为10.2%、-10.0%、12.7%、12.4%和7.0%,而2017年-2018年各行净利润基本稳定;2015年-1018年,净资产、资产总额则呈逐年增长的态势。净资产的变化中,工行同比增加13.3%、20.3%、16.9%;建行同比增加12.6%、16.8%、15.2%;农行同比增加12.0%、22.6%、17.5%;中行同比增加11.6%、22.9%、15.2%;交行同比增加10.5%、14.3%、12.5%。资产总额的变化中,5家国有商业银行同比增幅在10%左右。

在对净资产收益率进行分解后发现,净利润变化幅度并不明显,而净资产和资产总额的变化较大,呈逐年增长的趋势。ROA值的分子为净利润,分母为资产总额,由于近两年净利润的数据变化并不明显,因此净利润对ROA值得变化较小。相反,其分母资产总额逐年增长。因此,资产总额的增加是导致ROA值降低的主要原因;EM值普遍下降,其中工行和建行的降幅较大,农行近两年降幅位居第一。EM值的分子是总资产,分母为净资产。根据上述分析,各大行资产总额增幅在10%左右,而净资产的增幅则普遍为这一数值的1.2-2.2倍,净资产的增幅大于总资产的增幅进而导致EM值得降低。因此,资产总额的增加和净资产的增加共同导致EM值的下降。

三、互联网金融背景下提升国有商业银行经营业绩的建议

(一)提高资产质量,降低不良贷款率

做好不良贷款管理工作,降低商业银行不良贷款率。不良贷款管理是根据不良贷款的风险程度采取不同的措施,化解和防控信贷风险的过程。贷款存续期内,贷款人应通过风险监测和贷后检查等措施,对信贷资产质量进行分类或调整,对于符合不良贷款特征的,要及时纳入不良贷款管理,以真实反映资产质量,并通过科学合理的管理方法和流程,对不良贷款实行全面、精细化管理。如可在灵活运用直接催收、诉讼、减免息、以物抵债、呆账核销等传统手段的基础上,尝试探索打包处置、债权转让等市场化、批量化处置渠道。

(二)完善公司治理,构建扁平化的风险管理架构

就股份制商业银行现有的情况来看,风险管理依然是其软肋。股份制商业银行应该重新审视自身的风险控制架构,对其进行重新构建,以防止不良资产的新增。股份制商业银行现有的风险管理体系也比较脆弱,这就要求股份制银行在今后的公司治理中强化风险管理意识,培育良好的风险管理文化,从容的面对突如其来的风险。

(三)加强研究开发力量,提高人员素质

股份制银行若想要在国有银行与外资银行的双重竞争下持续稳健的发展,就必须加强其研究开发力量,提高自身的业务能力,商业银行的各项理财业务与资产管理业务是专业性和实效性都很强的业务,没有专业化的人才是不可能完成银行业务的,而且银行的各项业务是与时俱进,推陈出新的,因此,股份制商业银行应该不断给员工进行各项专业化的培训,要持续不间断地进行员工素质的提升,不能一劳永逸。只有充实了银行的业务骨干力量,才能保证银行各项业务的顺利开展。

结论

通过实证分析可知,国有商业银行固定资产、资本实力较强,市场业务份额占有很大。但国有商业银行上市时间较晚,各项制度改革建设明显滞后,这些因素使国有商业银行营运能力、盈利能力等方面形成劣势,从而导致其经营效率较低。参考文献

猜你喜欢

防爆电机(2022年4期)2022-08-17

中国眼镜科技杂志(2019年9期)2019-11-11

山东冶金(2019年1期)2019-03-30

消费导刊(2017年20期)2018-01-03

中国财政年鉴(2017年0期)2017-07-04

金融周刊(2016年19期)2016-07-13

海外星云(2016年12期)2016-06-29

中国经济信息(2015年8期)2015-05-05

声屏世界(2014年6期)2014-02-28

城市道桥与防洪(2014年5期)2014-02-27