大宗商品价格波动对澳大利亚国际收支的影响

2019-05-05 03:31:26

福建质量管理 2019年8期

(中南民族大学 湖北 武汉 430074)

一、引言

2008年美国金融危机席卷全球,世界各国经济深受影响,其中发达国家影响更甚。而作为高度发展的资本主义国家之一,澳大利亚是较早摆脱危机的发达经济体。根据世界银行统计,澳大利亚GDP在2009年经济受到冲击后降低11.98%,在2010年迅速恢复到危机前的规模,增速高达23.51%。在澳大利亚国际收支中,矿产和能源贸易额是经常项目顺差的主要来源,因此大宗商品价格波动对澳大利亚国际收支有很大的影响作用。

针对铁矿石等能矿类大宗商品的价格,国内外学者均进行了研究。Sturmer(2016)针对工业品价格进行研究,指出铜、铅、锡等金属的长期价格波动主要由持续性需求冲击需求导致,短期内更容易受到供给因素影响。Ezzati(1976)和Gately(1984)等对石油价格进行研究,发现石油价格受产量、需求等基本供求因素的影响较大,并且在长短期内美国原油库存和需求、美元汇率及中国需求等因素对国际油价都有影响,而OPEC产量仅在长期对油价具有显著影响。根据OECD统计,澳大利亚铁矿石含量在2016年排名全球第一,在全球铁矿石交易体系中,我国铁矿石进口量占世界铁矿石贸易量的50%左右。但是我国长期国策是对经济进行转型升级,淘汰污染高的落后产能,而钢铁行业是落后产能高度集中区,因此从长期看来,世界铁矿石市场会保持平衡甚至有所萎缩(赵勰波,2017)。

二、实证分析

(一)澳大利亚总体国际收支现状

澳大利亚长期保持经常账户逆差,资本和金融账户顺差的国际收支结构,其中经常账户和金融账户金额较大。在2008年之前,澳大利亚国际收支经常账户的逆差额呈现逐年上涨的趋势;在金融危机发生之后变动幅度较大,整体呈下降趋势;2012年至2013年受欧洲主权债务危机和房地产泡沫的影响,经常账户赤字有扩大趋势。

作为国际收支的第一大账户,经常账户是国际收支平衡表最基本、最重要的项目。经常账户主要包括货物进出口、服务进出口、收益和经常转移,能反映一个国家自身的经济实力以及对外经济往来的规模和方式。澳大利亚的商品贸易额远远大于服务贸易额,主要收益项目是澳大利亚每年经常账户上最大的逆差,大约占经常项目赤字70%左右,说明澳大利亚为国外投资者支付了过高的利润和红利。在近十年来,仅商品项目偶有顺差情况出现,说明澳大利亚商品贸易相较于其他项目而言发展较好,尤其是澳大利亚能源和矿产品的出口成为一直以来贸易顺差的主要支撑。

(二)澳大利亚大宗商品贸易

作为全球最大的能源和矿产类资源大国之一,澳大利亚可开采铀矿和铁矿资源占全球首位;铜矿和铝土矿资源储量占全球第二位;煤炭资源排名全球第三位。澳大利亚拥有丰富的能矿资源、先进的能矿勘探开采技术、强大的能矿生产能力以及较少的人口。这就意味着其能矿产量远大于消费量,能有大量多余的能矿产品可供出口。我国能源矿产资源供不应求与澳大利亚供大于求的互补现状构筑了两国资源合作供需背景与合作内驱力。根据OECD统计报告,2016年澳大利亚主要贸易出口国为中国,出口占比高达31.6%。因此,能源和矿产品在澳大利亚的出口中占有绝对优势。在本世纪初期,能源和矿产品的出口占比低于50%,随着能源的开采量加大,在经济危机发生前夕比重达到59%。在2009年金融危机发生之后能源与矿产品出口比重持续增加,直到2017年,澳大利亚能源与矿产品出口比重稳定在65%左右。自2015年我国去产能计划之后,澳大利亚能矿产品出口量接连两年明显减小,但其他商品出口量变化不大。

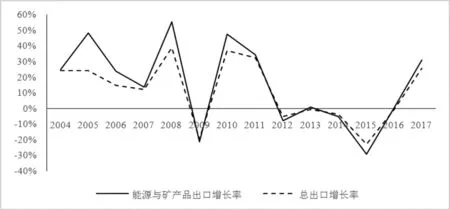

如图1所示,对比澳大利亚能源和矿产品出口增长与总体出口,发现能源矿产品与总出口发展趋同,前者出口几乎主导了澳大利亚总出口发展。在2008年以前,澳大利亚矿产品出口是拉动总出口的主导力量。而金融危机发生之后能源与矿产品出口增长率由55%暴跌到-21%,与此同时,澳大利亚总出口相应地由39%暴跌到-20%。在随后的近十年间,二者变动比例几乎重合,由此可见澳大利亚总体出口的变化都取决于能源与矿产品的出口表现。

图1 澳大利亚能源与矿产品出口和总出口增长率

数据来源:根据世界贸易组织数据整理

(三)大宗商品价格指数对能源产品出口的影响

改革开放以来,中国凭借劳动力资源禀赋优势,吸引大量FDI,在劳动密集型产业上建立了无可比拟的优势,成为世界工厂。但是出口的产品主要是高耗能和高污染的产品,而国内资源不足只能通过国际市场获得,这就导致国际市场大宗商品价格因为中国因素而上涨,中国对国际市场的依赖加深。总体而言,大宗商品价格的影响因素主要分为基本供求因素、金融因素和政策因素。

由图2可以看出金属和能源的价格指数以及能矿出口占总出口比重在近15年的变化趋势。在2007年以前两者均呈上涨趋势,受全球金融危机的影响,在2007年至2008年间,金属价格指数有所下跌。自2008年开始两者变动幅度又趋于相同,随后便迅速恢复上涨趋势并且在2011年大宗商品价格指数高于经济危机前水平。自2012年之后,金属和能源类大宗商品价格开始呈下降趋势并在2014年至2015年间平均下降幅度高达30%。

由图对比可知,能矿产品出口占比变动幅度与能源类大宗商品价格变动幅度相同。在2008年以前能源类产品出口占比持续扩大,并在2008年有轻微下降态势,在随后的近10年间变动幅度较小,但趋势与能源类大宗商品价格指数变动趋势相同,在2014年之后出口占比也逐渐下降,但有所不同的是在2016年能矿产品出口比重有轻微增长态势。

以上分析可知,随着能源类和金属类大宗商品价格指数上涨,澳大利亚能矿产品出口增加,又因为澳大利亚出口总体取决于能矿类产品的贸易量,因此贸易总额增加,商品账户的逆差缩小,顺差增加,国际收支中经常账户逆差也随之缩小。由此可见,能源和矿产品类大宗商品价格指数增加,国际收支逆差额缩小,澳大利亚国际收支逆差的现状会得到明显缓解,因此澳大利亚应把握好能矿类产品的国际市场,以缓解国际收支逆差的现状。

图2 澳大利亚能矿产品出口占总出口比重、金属和能源大宗商品的价格指数

数据来源:根据国际货币基金组织数据整理所得

三、结论与启示

全球各发达经济体中,国际收支经常账户呈逆差的现象的国家有很多,巨额的贸易赤字能使本国居民从大量廉价的国外商品中得到实惠,低廉的进口商品价格也有利于抑制其国内通货膨胀;但是巨额的赤字也会带来一些不利影响,例如会给本国相关行业带来冲击、迫使本国为巨额赤字引起的债务支付债务利息,这是一笔非常庞大的费用,另外,如果赤字常年累积还会迫使本国货币贬值。

针对澳大利亚的发展现状,能源与矿产品出口是国际收支中收入的主要来源项,应该主动把握市场份额,继续加大力度占领国际市场。澳大利亚国内人口密度较小,能矿类产品的本国需求量不大,因此只有在国际上获得良好的认可度,才能促使开发的资源获取利润。国家大宗商品的价格与出口有很紧密的联系,价格越高,则必和必拓等各大能源公司才会扩大供给,以满足新兴市场国家完善基建设施的需求。

在2014年之后,国际大宗商品价格逐渐陷入低迷,澳大利亚应积极采取措施应对能矿类产品出口下降导致的经常项目顺差项减少的情况。因为能源和矿产类大宗商品的价格受国际大环境影响,因此澳大利亚可以充分发挥其自身的发展优势,加强与其他国家的贸易往来。例如增强旅游业发展以及加大电商业发展,为本国保健品和奶制品等拓宽海外市场,促使商品项目顺差扩大。

综上所述,澳大利亚可以通过扩大商品项目的顺差并减少主要收益的逆差来改善国际收支中经常账户逆差的现象。在拓宽其他渠道的同时,也应把握好能矿类大宗商品的国际市场份额,在全球大宗商品价格低迷时,重点发展其他产业;在国际大宗商品形势较好时根据自身资源优势扩大能矿类产品的出口,同时兼并其他产业的发展。

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:26

中国外汇(2019年20期)2019-11-25 09:55:06

中国外汇(2019年17期)2019-11-16 09:31:08

中国外汇(2019年13期)2019-10-10 03:37:42

中国外汇(2019年21期)2019-05-21 03:04:16

自然资源情报(2018年12期)2018-12-28 01:15:54

化工矿产地质(2017年2期)2017-07-31 16:36:19

中国工程咨询(2017年1期)2017-01-31 02:55:34

中国国土资源经济(2015年10期)2015-05-24 16:14:19