区域经济差异与公司管理

2019-05-05 03:41:32

福建质量管理 2019年8期

(中央财经大学 北京 100081)

近年来,随着中国市场经济的体制与法制建设不断完善,企业的存续环境也得到日益改善,各地的企业也都不断上市以融到更多资金来更好的发展。但是,在中国特色社会主义市场经济欣欣向荣的背后,区域之间的不均衡发展也是一个不可忽视的事实。众所周知,我国东中西部的经济环境差异是非常大的,这种经济环境差异进而影响了公司的经营环境,从而使得公司绩效也呈现出区域性的不均衡。

本文就以一些制造业上市公司的公司管理为切入点,探讨公司的管理对于公司绩效的影响以及这种影响的区域性差异

一、国内外研究现状

关于公司管理的城市差异研究,国外的学者研究重点在于制度环境和股权控制上,一般来说,经济制度环境的开放性与公司绩效是正相关的(Fan et al,2012)。这种制度环境差异通常涉及到国与国之间,对于一个国家内的差异,研究较多的对象是美国,因为美国各个州都有着相对较高的经济自由度。

我国的情况与西方国家不同,首先是我国的市场经济才上世纪70年代末才首次提出,好多地方还存在着计划经济的影子,资本市场的股票上市交易更是90年代才开始,因此,我国整个资本市场相对于西方发达国家都有待成熟和完善,公司绩效理论的研究不少还是照搬西方的,研究的方向也主要涉及股权制度以及委托代理问题。已经有研究表明终极控制权集中能够降低两类代理成本,提高上市公司的治理效率,最终提升公司绩效(刘芍佳等,2003;罗进辉等,2012)。但是对于公司管理的区域性差异目前的文献研究的并不多。

二、研究假说

整个公司发展的推动因素是很复杂的,公司绩效受到多方面因素的影响。相对于金融行业的特殊性,制造类行业的公司,绩效更稳定。从公司管理角度来说,有两个指标对于公司的业绩影响作用比较大,一个是高管薪酬,这个通常认为与公司绩效是正相关的,另一个是管理费用,学者们通常采用管理费用占销售收入的比例度量管理者和股东之间的代理成本(Ang et al,2000;甄红线等,2015),管理费用率越高,意味着管理者通过在职消费、索取超额薪酬等的自利行为越严重。这引出本文要验证的一个假说H1:管理费用率与公司绩效是负相关的。

从城市的宏观层面来说,GDP某种程度上代表了经济发达程度,GDP越高的城市,会给公司营造一个较好的经营环境,相应的公司绩效也会很好。但是,GDP这个指标也是有缺陷的。一个城市的GDP驱动因素不一样,如果一个城市的固定资产投资占GDP的比例很高,一定程度上这个城市的经济环境有待提升。因为城市固定资产投资的主要靠国家投入,也就是说,固定资产投资占GDP的比例高这个城市的经济一定程度上要靠国家输血。固定投资占比较小的城市,经济发展更成熟,公司的经营环境可能也会更好,这就引出本文的第二个假说H2:城市的固定资产投资占GDP的比例越高,城市所属的制造业公司的管理费用率和高管薪酬对绩效的影响越大,高管薪酬对绩效的激励作用越小。

三、样本选择和变量选取

本文的研究对象主要是证监会分类下制造业的上市公司,这类上市公司主要集中在我国的三大经济带地区(京津冀、长三角、珠三角)。因此,本文选取沈阳、大连、北京、天津、唐山、石家庄、济南、青岛、南京、苏州、上海、杭州、宁波、广州、深圳15个城市的制造业上市公司为样本。此外,在所选取公司中,剔除ST、*ST的公司以及次新股公司。公司总数一共780家,涉及年份是2012-2015。

本文的因变量为净资产收益率(取对数后符号为lROE);解释变量为高管薪酬(取对数后lgx)和管理费用率(取对数后lc);宏观变量为固定资产投资占GDP的比例(取对数后为lgdpl),其余均为解释变量①。

四、计量结果与分析

(一)公司管理对于公司绩效的影响

在分析公司层面的时候,本文着重关注高管薪酬以及管理费用率(有些文献也把它叫作第一类代理成本)这两个变量。先构建面板数据,为了剔除个体效应采用固定效应模型(聚类稳健标准误),进行如下回归:

lROEit=b1*lgxit+b2*lcit+BXit+uit

(1)

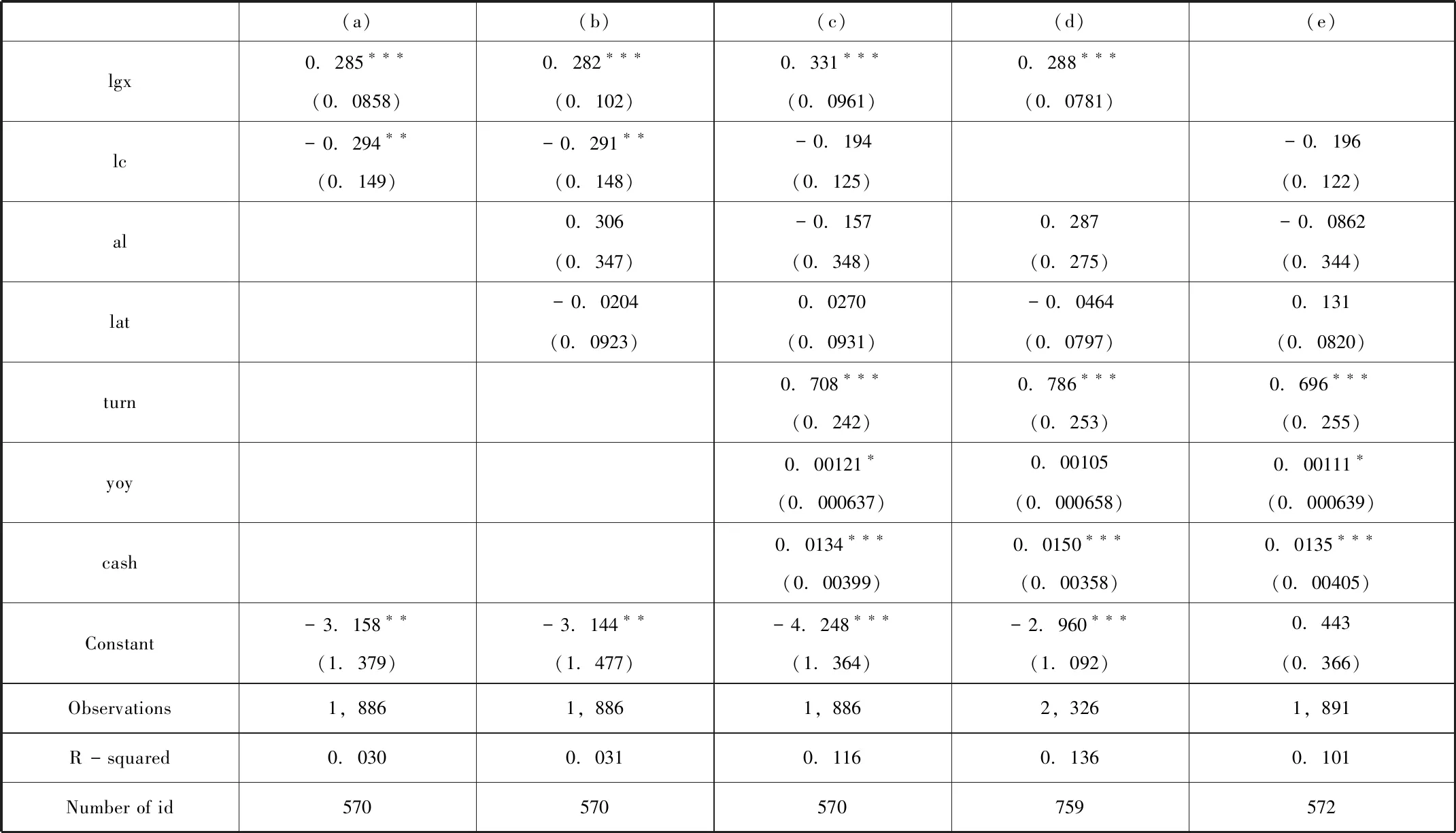

其中,xit代表了控制变量。表1展示了解释变量回归结果:

表1:回归(1)的结果

从表1的(a)到(c)列可以看出,高管薪酬与净资产收益率是显著正相关的,这也是符合经验的,薪酬越高,越是能够激励高管们更好的为公司服务,当然这里面也有另外一个可能的原因,公司绩效越好的公司,盈利能力越强,相应的员工薪资水平越高。

管理费用率与净资产收益率也是负相关的,这也符合我们的假说,即管理费用率越高,意味着管理者通过在职消费、索取超额薪酬等的自利行为越严重,但是显著性比较弱,尤其是加入了所有的控制变量之后,结果变得不显著了。(d)和(e)列分别是在加入所有控制变量后,单独回归lgx和lc,结果显示,管理费用率这一项的系数依然不显著,这也可能跟lc的样本缺失值较多有关。

(二)公司绩效的区域间差异

为了看出区域经济环境对于公司绩效是否有显著差异,本文考虑了一个指标:固定资产投资占城市GDP的比重(gdpl)。根据这一指标,本文统计了选取的15个城市2013年到2015年的平均值,然后根据这一平均值进行分档排序。

本文按40%和60%为分界线,超过60%的归入第三档也就是最差的一档,小于40%的归入第一档,剩下的归入第二档。

第一档包括了北上广深四个一线城市,gdpl均低于40%;第二档包括了济南、青岛、苏州、杭州、宁波5各城市,gdpl在40%到60%之间;其余城市归入第三档,gdpl大于60%。

从分类结果来看,第一档中只有北京一个北方城市;第二档的城市中,有济南和青岛两个北方城市,其他3个都是长三角与珠三角城市;第三档的城市中,则只有南京一个南方城市,其余的全部都是北方城市。gdpl这一指标,南方城市要明显好于北方城市。

接下来,我们用以下模型来进行回归,同样是采用固定效应模型:

lROEit=b1*lcxit+b2*rcit+BXit+uit

(2)

其中,rcit=lcit*rank

lROEit=b1*rgxit+b2*lcit+BXit+uit

(3)

其中,rgit=lgit*rank

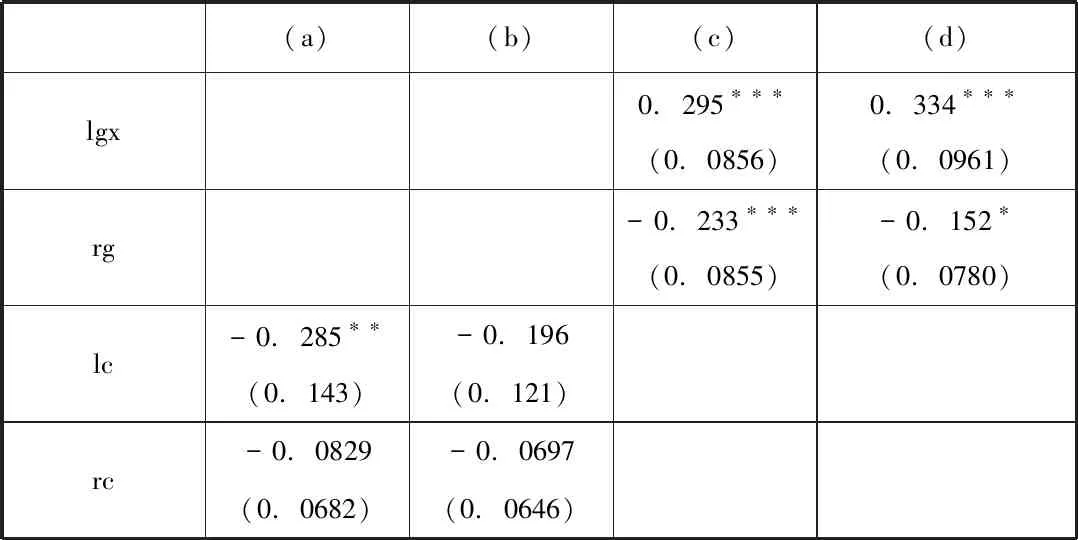

表2给出了解释变量的回归结果

表2:回归(2)、(3)的结果

这个是在原来回归的基础上,把解释变量乘以rank作为一个新的解释变量,进行回归。表2的(a)(b)列,是把lc乘以rank变成新变量rc进行回归,也就是回归(2)。

回归(1)中,代理成本对于公司绩效的边际效用为:

回归公式(2)中,代理成本对于公司绩效的边际效用为:

可以看出,对于考虑了rank的回归分析中,rank取值越大,代理成本对于公司绩效的边际影响越大。表2中,rc的系数都是负的,也就是说b2*rank<0。这说明,rank越靠后的城市(b2*rank绝对值越大),代理成本对于公司绩效负相关程度越高。代理成本衡量了管理层的寻租行为,如果一个地方政府的GDP成分并不是很健康,经济增长要靠中央政府的大量固定资产投资,那么这个地方政府可能本身的寻租行为就比较严重,这会进而影响到这个城市的企业的管理。

表2的(c)(d)列,是把lgdpl乘以rank变成新变量rg进行回归,也就是方程(3)。

高管薪酬对于公司绩效的边际效用在回归(1)中是:

回归(3)中,高管薪酬对于公司绩效的边际效用为:

rg的系数也是负的,意味着b1*rank<0,也就意味着高管薪酬对于公司绩效的作用,会随着rank的增加减弱②。

五、结论

本文得出如下主要结论:第一、公司高管薪酬与公司绩效(净资产收益率)是正相关的;第二、管理费用率与公司绩效是负相关的;第三、固定资产占GDP比重越高的城市,管理费用率给公司绩效带来的负面效应越大,高管薪酬的激励作用也会越弱。

基于以上结论,可以看出,区域经济环境差异确实会对公司的管理产生一定影响,区域经济较好的城市往往公司的管理也比较健康,高管贪污、寻租行为也越少。而公司运营情况越好,也能为城市创造更多的经济利益,促进城市的经济发展,这是一个正反馈。反过来说,城市经济环境越不好的城市,导致公司运营不佳,反过来加剧了这种不好的经济环境。所以,对于靠固定资产投资拉动经济的城市,这种经济增长也许只是一时的,城市还是要找到一条可持续的发展道路,改善经商环境,从而带动城市内企业的健康发展。

此外,以固定资产占GDP比重这一指标衡量一个城市的经济环境也有一些问题,因为固定资产占GDP比重高,并不一定意味着经济可持续性不好,要靠国家输血发展,也有可能是国家在一个经济发展好的城市上马了一些大项目。利用其它经济指标对城市进行分类可能会得出其它的结果,这有待后续的分析研究。

【注释】

① 本文的控制变量包括了期末公司净资产、资产负债率、总资产周转率、营业收入增长率和总资产现金回收率。

② 表2中的(b)(d)列加入了所有控制变量。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年13期)2019-07-08 02:43:38

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

科技创新导报(2017年13期)2017-07-13 08:10:50

湖北经济学院学报·人文社科版(2016年8期)2016-09-09 01:32:58

教育与职业(2014年13期)2014-04-17 10:40:01