日本交易所股票价格稳定机制镜鉴

2019-04-26 03:41:20陈炜万玉琪万方邹冬

证券市场导报 2019年4期

陈炜 万玉琪 万方 邹冬

(深圳证券交易所,广东 深圳 518038)

引言

2016年初我国A股市场开始实施指数熔断机制,但该价格稳定机制推出四天后暂停,受到了市场广泛关注。股票价格稳定机制已在境外多数国家实行多年(包括价格限制与熔断),有个股和指数两类。其中,个股的价格稳定机制又可以分为个股熔断和价格限制两类。我国当前实行的涨跌幅限制属于个股的价格限制机制,而此前曾推出的熔断则是针对全市场实施的指数熔断机制。熔断与涨跌幅限制的区别在于熔断触发时会为市场提供冷静期,而涨跌幅限制则着重限制在价格限制幅度外发生的交易。实践表明,国内在有涨跌停限制的情况下引入全市场的指数熔断,并不适合我国市场实际情况。

熔断根据其阈值设定类型可以分为静态熔断与动态熔断。静态熔断的触发阈值为某一固定价格,如上一个交易日的收盘价;而动态熔断则是以动态价格设定触发阈值,如根据上一笔成交价计算上下触发区间。本质上,熔断机制是以牺牲市场效率来为市场提供冷静期,虽能从一定程度上减少乌龙指等人为因素造成的市场波动,但对于市场内在因素导致的市场波动作用有限。

日本交易所采用了涨跌幅限制机制和熔断机制相结合的制度,其中涨跌幅限制机制为每日价格限制(Daily price limit,以下简称DPL),其熔断机制为特别报价参数(Special quotes parameter,以下简称SQ)及连续交易报价参数(Sequential trade quote,以下简称STQ)。2001年“911事件”爆发后,日本交易所将每日价格限制幅度降低了一半,受到市场的广泛批评。2010年随着新撮合系统的上线,日本启用了特别报价参数(SQ),旨在限制单笔订单大幅影响市场价格的行为。2015年为了应对算法交易、高频交易等新型交易形式,日本交易所开发了连续交易报价参数(STQ),旨在限制短期内多笔小单大幅影响市场价格的行为。日本交易所自2010年推出SQ机制及2015年推出STQ机制以来,在市场极端环境下(如2011年日本海啸等),未关停股市仅依靠SQ与STQ机制来稳定市场,表明熔断机制在防范非理性暴跌方面具有一定的积极作用。

本文聚焦日本交易所股票价格稳定机制,通过探讨其制度设计思路、分析具体制度安排以及对比分析美国、新加坡、香港地区市场的价格稳定机制,以期为我国证券市场后续完善价格稳定机制提供参考和借鉴。

文献回顾

长期以来,学术界对熔断机制实施效果的观点存在分歧。正面观点认为熔断机制存在有其积极意义:一是可以延长正确信息的扩散时间,提高价格有效性。Christie等(2000)[3]认为熔断机制中的交易措施有利于提高信息传播的效率,促进信息充分披露,有利于市场价格顺利调整,但又不至于过度反应。二是给予参与者冷静时间,便于交易系统清理堵塞的交易指令。Greenwald和Stein(1988)[6]认为在市场发生剧烈波动时,未成交指令持续大量进入交易系统易造成交易堵塞,使得数据显示滞后,导致投资者特别是价值投资者不愿意提交指令;此时熔断机制的作用就在于能够减少交易风险,从而使更多价值投资者的指令进入市场。胡俞越、白杨和徐昕[10]认为熔断机制可以对因错误信息、错误交易指令及羊群效应所引发的剧烈价格波动起到抑制作用,但对基于市场内在因素所导致的震荡作用有限。Lauterbach和Ben-Zion(1993)[7]发现,个股熔断机制在一定程度上可以降低危机爆发后市场价格波动。然而,Santoni和Liu(1993)[8]的研究表明,熔断并不能降低市场的价格波动。三是可以抑制下跌市场中的传染效应,提高市场整体质量。Brugler和Linton(2014)[2]研究发现,在下跌市场中,单只股票的熔断可以抑制低市场质量在其他股票间的传染,从而会降低市场的微观结构噪音,提高市场整体质量。

熔断机制可以对市场发挥一定的冷静作用,同样也存在负面影响。熔断机制反对者的意见主要有两种:一是熔断机制可能会加剧市场波动,产生磁吸效应。Gerety和Mulherin(1992)[4]认为熔断机制会使投资者在市场突然暂停时面临较大风险,投资者在价格波动达到一定幅度但尚未触发熔断时可能进行大量交易以规避风险,从而导致投资者对市场波动做出过度反应并离开市场,这种效应可以被称为“吸引力”(A Gravitational Pull)效应。Subramanian(1994)[9],Goldstein和Kavajecz(2000)[5]的研究也显示在熔断触发当日,市场会出现波动性增加、流动性减少的情况。二是暂停市场增加交易成本。Ackert等(2001)[1]发现在熔断机制推出后,当交易暂停临近时市场会出现交易加速的行为,而加速交易会给投资者和机构带来额外的交易成本。

综上所述,学术界对熔断机制的实施效果还未得出一致结论。结合市场实际情况和制度环境,才能设置更为合理、有效的熔断机制。

日本交易所股票价格稳定机制

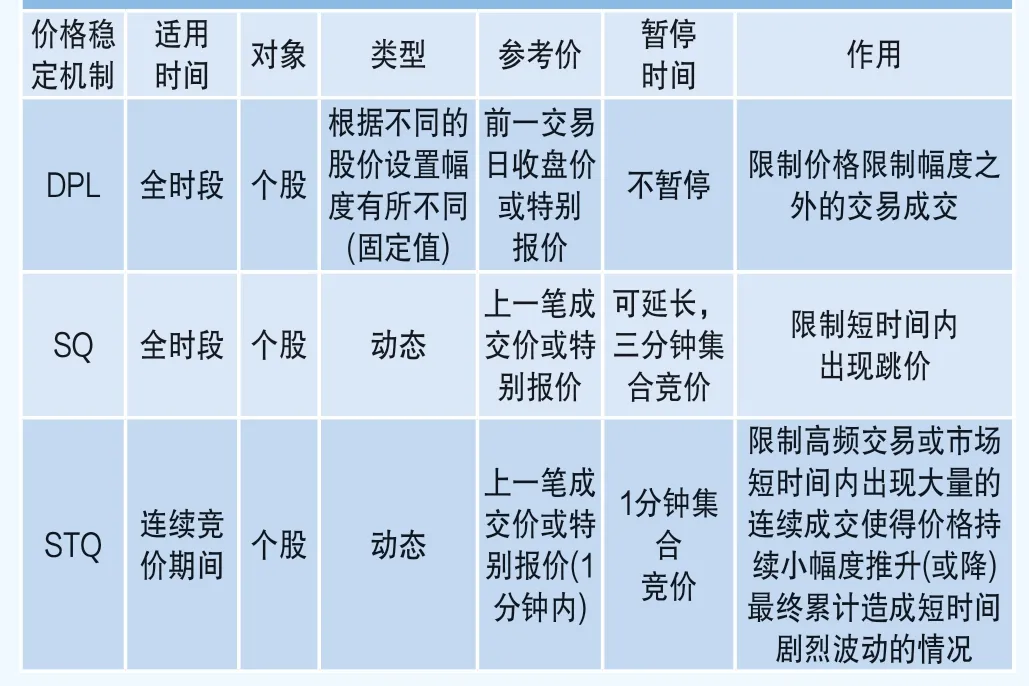

日本交易所股票价格稳定机制包括三项制度:每日价格限制(DPL)、特别报价参数(SQ)及连续交易报价参数(STQ)限制(表1)。日本交易所的监管重点并非控制市场的价格波动,而在于为市场提供冷静时间并同时保证市场流动性。

表1 日本现货市场价格稳定机制对比

一、股票现货每日价格限制

日本交易所的股票每日价格限制类似于沪深交易所的涨跌幅限制制度。但是与我国固定10%涨跌幅的做法不同,每日价格限制是根据基准价格所在的价格区间范围确定具体幅度。

1.基准价格的确定

表2 每日价格限制制度价格限制区间

每日价格限制的基准价格一般是前一交易日的收盘价,前一交易日收盘以特别报价参数(SQ)结束或前一交易日为除权除息日的情形除外。

如果在前一交易日最后一笔成交之后,出现了特别报价参数,则以特别报价参数为下一日的基准价格。如前一交易日14∶50发生了一笔价格为1000日元的成交,之后无交易,但因为买入订单导致出现了1030日元的特别报价参数,则下一交易日基准价格为1030日元。

如果前一交易日为除权除息日,则下一日基准价格需要根据除权除息进行调整。如收盘价为1100日元且每股分红为5日元,则下一交易日基准价格1095日元。

2.每日价格限制区间的确定

每日价格限制根据基准价格所处的区间确定(表2),如基准价格为1000日元处于1000~1500日元区间,每日价格限制为300日元,则当日最低价为700日元,最高价为1300日元,所有成交均需在此价格区间内,同时系统拒绝接收在此价格区间以外的限价订单。

二、股票现货特别报价参数

日本交易所设置了特别报价参数(SQ),用于防止市场出现短期跳价。

1.触发条件

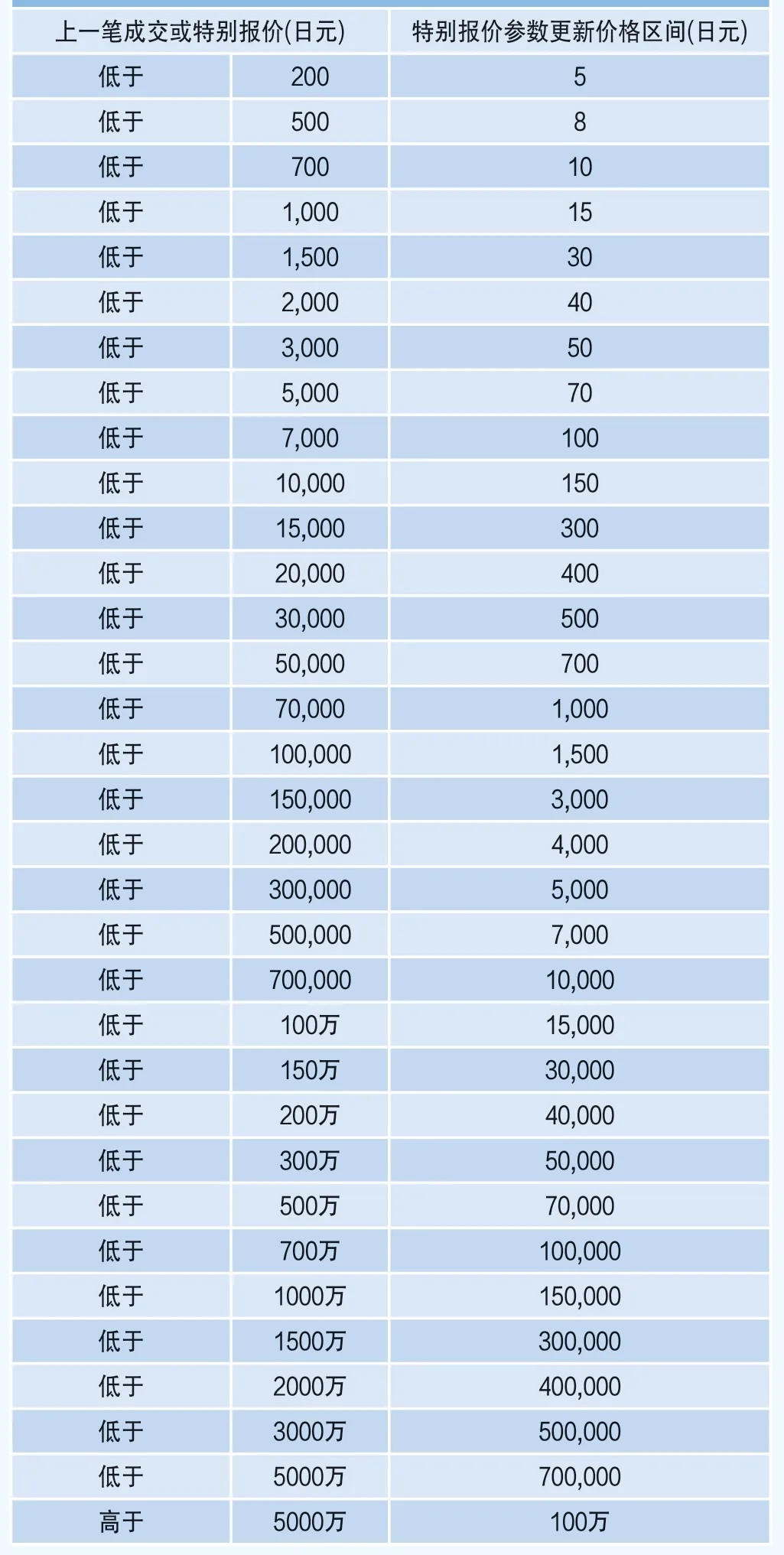

日本交易所交易系统对市场各申报进行逐笔预撮合计算虚拟成交价,若当前可能成交价与上一笔成交价波动超过SQ更新价格区间时(表3),则触发SQ机制。如1500日元以下的SQ更新价格区间是30日元,当上一成交价为1000日元时,若订单簿中有卖出申报价格为970日元或买入申报价格为1030日元时,则触发SQ机制。

SQ在全天交易时段均可以触发,交易所实时对外披露SQ区间(上一笔成交价或特别报价±SQ更新价格区间)。SQ触发期间用SQ的价格计算指数。SQ触发期间现货没有成交价,此时采用对外披露的SQ价格进行指数计算。

2.SQ机制

SQ触发后,系统立即进行预撮合(以Itayose方法)计算当前虚拟成交价。若当前虚拟成交价在SQ区间以内,则以该价格撮合,不再披露SQ;若当前虚拟成交价在SQ区间以外,则每隔3分钟更新一次SQ,直到虚拟成交价落在SQ区间内,实现交易平衡,SQ触发期间允许撤单。

举例来说,假设前一笔成交价为1000日元,订单簿随后出现1100日元的买入申报,且不存在1100日元以下的卖出申报,则触发SQ,交易所对外披露SQ为1030日元。随后立即进行预撮合计算虚拟成交价,若虚拟成交价在1030日元以上,则特别买入报价参数将在3分钟后更新为1060日元,随后持续更新直到虚拟成交价落在SQ区间以内实现交易平衡。

表3 特别报价参数价格区间

3.SQ的功能

特别报价参数(SQ)可以优化市场报价行为,具体表现在:一是SQ可以在市场出现跳价时鼓励投资者提交更为合理的申报价格,延迟不合理订单成交;二是SQ为投资者提供在买卖申报不平衡期间可能实现买卖平衡的申报价格,鼓励投资者在反向申报簿上递交平衡订单,有利于平滑市场价格;三是通过对外披露SQ,提示投资者按各自需求依照披露的SQ寻找合适的价格或时间去提交申报;四是对于市价订单投资者,避免了其在市场流动性不足的情况下以不符合预期的价格成交;五是在订单簿交易清淡时,拖慢瞬间拉抬价格的速度,增加其操作成本。

三、股票现货连续交易报价参数

特别报价参数(SQ)的主要作用在于防止市场短时间内出现跳价,但该机制无法控制市场短时间内大量连续成交导致价格持续小幅度上升(或下降),这种大量小额订单持续推升价格可能造成价格短时间剧烈波动,因此日本交易所专门推出了仅适用于连续竞价期间(Zaraba方法)的连续交易报价参数机制(STQ)。

1.STQ触发条件

单笔申报连续多次成交或多笔连续申报在1分钟内使得价格达到SQ更新价格区间的两倍时1,市场触发连续交易报价参数(STQ)。SQ机制优先于STQ机制。SQ被触发时,STQ机制将不会被触发。

2.STQ机制

STQ触发后交易所对外披露STQ价格,随后交易进入1分钟的集合竞价(Itayose method),1分钟集合竞价期间允许撤单。

集合竞价结束后系统对所有申报进行预撮合。若虚拟成交价在STQ+SQ更新区间之内,则立即成交;若虚拟成交价在STQ+SQ更新区间之外则保留申报,不继续更新STQ,交易所对外披露新的SQ(等于STQ+SQ更新区间),按照SQ机制限制随后成交申报。

举例来说,上一成交价为1000日元,单笔申报以多个价格成交:1030日元成交、1060日元成交直到超过其STQ即1060日元,交易进入1分钟的集合竞价,期间允许收撤单。1分钟集合竞价结束时,卖出申报价格若在1090日元以内则立即成交。若卖出申报价格高于1090日元则以1090日元作为新的SQ对外披露,之后按照SQ机制限制价格剧烈波动。

3.STQ基准价格更新机制

当一个STQ的基准价格被确定后,之后一分钟的STQ触发区间就被确定了,这一分钟内STQ不会进行更新。如果一分钟内STQ没有被触发,则以一分钟结束后的第一笔成交价作为STQ的基准价格。

4.STQ机制作用

STQ机制可以预防连续买入和抛售造成的巨幅波动,拖慢通过垫单哄抬市场价格的速度并增加其操作成本。若某高频交易可能造成大幅价格波动,STQ可以及时有效地限制价格并向市场披露合理价格,吸引反向订单入场。

表4 主要国家和地区个股价格熔断机制对比

股票价格稳定机制对比分析

股票价格稳定机制主要包括熔断机制、涨跌幅限制机制等,其中熔断机制着重在发生短时间剧烈波动时为市场提供冷静期,涨跌幅限制机制着重限制在价格幅度外发生交易。日本交易所的SQ、STQ机制类似于熔断机制中的个股熔断。熔断机制通过在股票价格在短时间内暴涨或暴跌时引入“冷静期”,有助于避免交易者和投资者在没有充分的考虑情况下恐慌情形的出现。通过抑制羊群行为,最小化市场恐慌和不确定性增加的可能性。

通过对比主要国家和地区的个股熔断机制,我们认为日本SQ、STQ机制具有动态调整冷静期时间、预防连续订单拉抬打压价格、保证交易连续性的优点,对于抑制市场波动、保持市场流动性和维护市场公平性具有积极的作用,是一种更为精细化的稳定机制。在程序化交易、高频交易比例高以及实行T+0制度的市场中,日本交易所股票交易稳定机制能够更加精确地维护市场交易的稳定性。

一、主要国家和地区市场股票熔断机制

分析新加坡、香港以及美国市场股票熔断机制,可以对比日本与其他市场熔断机制的差异(表4)。

1.新加坡市场股票熔断机制

新加坡证券交易所(SGX)于2014年开始实施动态熔断机制,其目标在于当证券价格出现快速变动时维持市场稳定。熔断机制适用于所有海峡时报指数和MSCI新加坡指数成份股等股票。当潜在交易价格高于或低于参考价格(该交易五分钟之前的最后成交价)的10%时,则触发5分钟的“冷静期”。在该期间内,证券仅允许在±10%范围内交易,5分钟后交易恢复正常,并重新计算参考价格。

2.香港市场股票熔断机制

香港市场股票熔断机制也被称作市场波动调节机制,其目的是为防范极端价格波动、错误交易引发的闪电崩盘等重大交易事故,降低期货、现货市场系统性风险。该机制于2016年8月22日开始施行,适用于指定指数成份股和特定期货合约,包括恒指和恒生国企指数现有的81只成份股及基于两个指数的期货合约,其特点是冷静期“熔而不断”,其允许在价格限制范围内持续交易以保持市场流动性。在触发方式上,当股票(期货合约)价格相对5分钟前最后成交价的波动幅度超过±10%(±5%)时,市场触发5分钟的冷静期,在冷静期内,相关股票只能在指定价格范围内进行交易,冷静期结束后恢复正常交易。

3.美国市场股票熔断机制

美国证监会于2012年6月1日批准通过了最新的个股熔断机制提案。当股票触发熔断后,股票交易将暂停5分钟。根据股票价格和流动性的不同,熔断触发的限制幅度也有所区别。通常情况下,当股票价格大于3美元时,对于流动性较大的S&P 500指数与Russell 1000指数成份股,其熔断触发的限制幅度为该股票前5分钟交易均价的上下5%,而其他上市股票的限制幅度为10%。对于价格小于3美元股票,熔断触发的限制幅度将会适当放宽,具体细则见表5所示。

二、日本交易所股票价格稳定机制特点

表5 主要交易时段个股熔断机制安排

日本交易所股票价格稳定机制是一项多层次稳定机制设计,三种机制对应不同的管理目标。每日价格限制(DPL)管理全天的波动幅度,SQ和STQ机制动态、精确地管理价格波动。其中,日本SQ、STQ机制与新加坡、香港及美国市场个股熔断相比,触发条件、熔断时间和冷静期机制设计更为合理,可以动态地管理市场波动,确保市场价格稳定之后再结束冷静期,同时保证了交易的连续性和公平性。

1.多层次稳定机制设计,精准动态管理市场波动

日本交易所股票价格稳定机制设计上有三个层次:每日价格限制(DPL)管理全天的波动幅度;SQ机制可以优化报价行为、稳定价格形成;STQ机制管理价格连续推升,三者结合可以更加动态、精确地管理价格波动,维护价格稳定。

同时,其稳定制度的熔断触发条件合理,可以更精准、动态地管理市场波动。一是分档设置触发阈值,避免低价股频繁触发熔断。日本SQ机制对不同股价的股票设置不同触发阈值,如低于200日元的股票触发阈值为5日元,而按新加坡、香港与美国均按固定比例设置触发阈值,可能出现低价股触发阈值过低而导致频发触发熔断的情形;二是触发阈值更低,能精准识别市场波动。日本SQ机制触发阈值基本在2~3%之间,而新加坡、香港最低为10%,美国最低为5%;三是触发阈值与参考价时间间隔短,能快速识别市场波动。日本SQ、STQ机制触发参考价为前一笔成交价或前1分钟连续成交价格,而香港韩国为5分钟前最后成交价,美国为前5分钟平均成交价。

2.熔断时长灵活,确保股价恢复稳定

日本熔断机制较新加坡、香港及美国市场固定时长的熔断更为灵活。香港、新加坡及美国市场熔断时间均为5分钟,如果市场需要恢复价格稳定时间短于5分钟,则熔断时间过长影响交易,如果市场需要恢复价格稳定的时间长于5分钟,则熔断机制无法限制5分钟后的交易。日本熔断制度可以根据市场是否产生合理价格灵活调整熔断时间,使熔断时间与价格恢复稳定的时间尽量一致。具体而言,STQ机制持续1分钟,若市场未产生合理价格则进入SQ。SQ机制持续3分钟,若市场未产生合理价格则进入下一个SQ,直至市场产生合理成交价格才恢复正常交易。

3.保证交易连续,兼顾交易公平性

日本交易所在SQ与STQ机制通过集合竞价方式对所有订单进行撮合,在不中断交易的前提下维护了交易的公平性,与此形成对比,美国、新加坡、香港市场制度难以兼顾两者。

一是美国个股熔断保证了交易公平性,但破坏了交易连续性。美国市场股票熔断机制触发时,对全市场投资者暂停股票交易5分钟。新加坡和香港市场在熔断的冷静期,允许股票在一定的价格限制区间内进行交易,保证了股票交易的连续性。

二是新加坡与香港个股熔断制度保证了交易连续性,但破坏了交易公平性。新加坡与香港市场在熔断期间采用连续竞价的机制,超过价格限制的订单无法参与撮合成交,对于愿意以较高价格买入或较低价格卖出的投资者不公平,同时撮合成交的价格也不能完全反应市场实际供求价格。此外,连续竞价导致在熔断结束前股票价格容易被操纵,熔断结束后价格可能进一步波动。

与此形成对照的是,日本交易所的股票价格稳定机制一方面股票交易以集合竞价形式进行,保证了股票交易的连续性;另一方面对参与集合竞价的股票没有价格上的限制,兼顾了交易公平性。

启示与建议

日本交易所采用了每日价格限制、SQ和STQ相互配合稳定市场的多层次制度设计思路,其价格稳定机制给我国证券交易所的制度设计提供了有益的借鉴:

一是对市场稳定机制设计具有借鉴意义。日本交易所股票市场通过SQ和STQ机制辅助限制个股的剧烈波动:在每日价格限制了每日股票涨跌上下限的同时,SQ或STQ作为个股价格的隐形动态限制框以一定速度上下移动,使得个股报价短时间内不能超越该价格限制,在不中断市场正常交易的前提下,一定程度延缓个股价格的涨跌速度。在一个散户交易占主导地位、程序化交易逐渐发展的背景下,日本交易所经验对我国交易所的股票价格稳定机制设计有一定借鉴意义。

二是优化完善现有个股涨跌幅限制机制。日本交易所的涨跌幅限制机制根据不同股价设置了不同的涨跌幅限制幅度,其整体价格限制幅度较为宽松,为SQ、STQ价格稳定机制发挥留出空间。研究日本交易所的涨跌幅价格限制机制的实施效果,有助于设计和优化适合于我国股票市场投资者结构和特点的个股涨跌幅限制制度。

三是熔断机制需兼顾精准性、连续性与公平性。日本交易所的SQ和STQ机制,较其它市场的熔断机制能够更精准、灵活的管理市场异动,并通过动态调整保证了市场真正稳定后才结束冷静期,在保持连续性的前提下保证了交易的公平性,值得我国股票市场借鉴。

注释

猜你喜欢

粮食加工(2022年3期)2023-01-06 07:59:20

中国外汇(2019年18期)2019-11-25 01:42:00

稀土信息(2018年11期)2018-12-07 11:07:50

投资与理财(2018年7期)2018-07-11 16:48:40

稀土信息(2018年5期)2018-06-06 01:12:19

稀土信息(2018年2期)2018-05-29 10:40:50

稀土信息(2018年4期)2018-05-29 08:05:56

——以京东拍卖为例

产经评论(2016年3期)2016-07-21 02:01:14

环球时报(2014-10-10)2014-10-10 08:34:35

钛工业进展(2013年3期)2013-12-23 06:25:52