供应商风险规避下考虑零售商资金约束的双渠道供应链定价决策

2019-04-16 02:28:32,

预测 2019年2期

,

(1.西安交通大学 管理学院,陕西 西安 710049; 2.过程控制与效率工程教育部重点实验室,陕西 西安 710049)

1 引言

在当今快速变化的商业环境下,电子商务的兴起为吸引潜在消费者提供了合理的平台,越来越多的企业在保有传统线下零售渠道的同时,积极开辟线上直销渠道,以便满足消费者的需求。在双渠道供应链结构中,供应商和零售商突破了以往单一的合作关系,还产生了渠道竞争,在这种更为复杂的关系里,零售商一旦出现资金短缺,不仅会改变其自身决策,也会影响上游供应商的决策。此外,在高度不确定的市场环境下,企业有不同风险规避程度,以期望收益最大化为目标进行定价决策时,将风险规避程度考虑在内具有十分重要的意义。因此,本文重点关注双渠道供应链中供应商风险规避且零售商面临资金约束的情况下,各参与方的定价决策问题。

随着互联网的不断发展,双渠道供应链受到日益广泛的关注,相关研究多数围绕渠道协调和价格竞争等问题展开。Chiang等[1]建立双渠道供应链价格竞争模型,分析供应商开辟直销渠道的动机,结果表明,即使直销渠道没有订单,供应商也能通过双渠道结构获益。Arya等[2]的研究显示,虽然供应商直销渠道的入侵没有产生协同作用,但是当供应商有生产成本优势,零售商有销售成本优势时,双方能够实现各自收益的Pareto改进。Chen等[3]发现引入新渠道能提高产品质量,并进一步讨论了引入新渠道对整个供应链收益(集中决策)、各参与方收益(分散决策)以及消费者的影响。上述研究说明双渠道供应链能在一定程度上提升供应链绩效,对双渠道供应链定价问题进行研究有较强的应用价值。Cao等[4]设计非对称信息下双渠道供应链的批发价格契约,得到相应的均衡解和最优策略,并进一步分析了成本信息不对称对收益的影响。Soleimani等[5]研究双渠道供应链集中和分散价格决策,首次讨论了生产成本和需求扰动高度相关,并且对定价和生产决策共同产生作用的情形,结果显示最优价格受直销渠道共享需求的影响。通过回顾文献可以发现,现有成果较少考虑到供应链上各参与方有资金约束的情形。

在解决资金约束问题方面,供应链金融的出现使企业的融资困境得到很大的改善[6,7]。在早期研究中,Buzacott和Zhang[8]首次尝试将资产融资和生产决策结合起来,针对现金余额和未偿还贷款给出不同利率,揭示具有资金约束并且依赖银行贷款的企业进行综合决策的重要性。当零售商有资金约束时,可通过两种常用模式进行融资:(1)银行贷款,即在订货前向银行申请贷款来支付货款,销售实现后归还本息。(2)延迟支付,即在订货时利用全部或部分初始资金向供应商支付部分货款,销售实现后提交剩余货款及利息。Yan和Sun[9]基于零售商资金约束且市场需求不确定的假设,建立供应商为领导者,银行为次级领导者,零售商为追随者的Stackelberg模型,分析银行所能给予的最大信用额度,零售商的最优订货量以及供应商的最优批发价格。Zhao等[10]关注多周期双渠道供应链中供应商允许零售商延迟支付而产生的资金流风险,分析每个参与方的现金流入、现金流出和净现金流量,考察不同影响因素对现金流的作用。本文将围绕零售商分别选择银行贷款和延迟支付时各参与方的最优定价决策进行讨论。

供应链上各参与方的风险规避行为会直接影响决策结果,相关研究在运作管理领域已经取得一定进展,涵盖了定价决策[11]、产品线设计[12]、退换货策略[13]、服务水平[14]、风险控制[15,16]等方面的具体问题。Xu等[17]基于均值-方差准则提出双渠道供应链价格决策的分析框架,考察风险容忍度对供应商和零售商决策结果的影响,并进一步设计两方收益共享契约。信息不对称假设下,Li等[18]和Liu等[19]先后利用均值-方差准则研究供应商直销渠道入侵和零售商提供产品附加价值两种不同情形下的最优决策。然而,此类以双渠道供应链为背景,将风险规避程度考虑在内的文献很少涉及资金约束情形。

综上所述,结合参与方风险态度以及资金状况的双渠道供应链定价决策仍是值得研究的问题。本文所做的主要工作在于,假设双渠道供应链中供应商风险规避,研究零售商分别选择银行贷款和延迟支付解决资金问题时各参与方的定价决策,考察供应商风险规避程度以及不同融资模式中利率对决策结果的影响,并进一步比较决策结果的差异。

2 基本模型

2.1 问题描述与相关假设

本文考虑包含一个风险规避型供应商和一个有资金约束零售商的双渠道供应链,供应商通过自身网络直销渠道和线下零售商的零售渠道将产品销售给顾客,其中供应商作为核心企业是决策领导者,零售商是追随者。假设供应链上各参与方之间信息对称,该产品的市场需求为A+τ,A为描述基本潜在需求的非负常数[20],τ用于描述市场波动性,满足τ~N(0,σ2)。λ(λ>0)表示供应商的风险规避程度,λ越大,说明供应商的风险规避程度越大。

为描述消费者的异质性,假设用户对产品的感知价值(记作v)在区间[0,A+τ]上服从均匀分布。在一定时期内,当消费者购买产品的净剩余不为负时,会产生购买行为[21]。消费者从线上购买产品时无法接触实物,对产品的感知价值会在一定程度上受到影响,此影响可以通过产品匹配概率(记作θ)来描述。有实证研究表明,对许多类别的产品而言,消费者对同款产品的线上销售感知价值小于线下零售商,并且根据产品类别的不同而有所差别[22]。因此,产品匹配概率为产品类别所决定的外生变量,消费者对线上同一产品的感知价值为θv(0<θ<1)。

(1)

(2)

2.2 零售商无资金约束情形下的决策

(3)

供应商收益的方差为

(4)

因此供应商的效用函数为

(5)

零售商的期望收益为

(6)

利用反向归纳的思想进行求解,整理得到如下命题:

命题1双渠道供应链中,若供应商为风险规避型参与方,在零售商资金充足的条件下,供应商和零售商的最优价格决策为

(7)

(8)

(9)

由命题1可知,供应商风险规避下零售商无资金约束的双渠道供应链定价决策受供应商风险规避程度、产品匹配概率、市场波动标准差等因素的共同影响。

3 零售商有资金约束情形下的决策

当零售商面临资金约束时,本文将对其选择银行贷款和延迟支付两种常用融资模式时各参与方的定价决策分别展开讨论。

3.1 银行贷款模式中的决策

零售商通过银行贷款缓解资金短缺时,供应商的效用函数与无资金约束情形类似,可表示为

(10)

零售商的期望收益为

(11)

命题2双渠道供应链中,若供应商风险规避,有资金约束的零售商选择银行贷款时,供应商和零售商的最优价格决策为

(12)

(13)

(14)

对比零售商选择银行贷款模式与无资金约束情形下的定价决策,可以发现银行贷款模式中各参与方的决策结果还受贷款利率的影响。

推论1有资金约束的零售商选择银行贷款时,供应商风险规避程度越高,各参与方定价越低。

由此可见,随着供应商风险规避程度的升高,供应商和零售商会降低直销价格和零售价格来增加需求,同时供应商也会降低面向零售商的批发价格。

推论2表明,随着贷款利率的升高,供应商和零售商均会提高面向顾客的销售价格,而批发价格受利率的影响还与供应商自身风险规避程度有关,当风险规避程度较高时,随利率的升高而升高。

3.2 延迟支付模式中的决策

在延迟支付模式中,利率由借贷双方协商确定,参考Kacen等[22]以及Xiao和Yang[23]的研究,将其视为外生变量。此时供应商的效用函数为

(15)

零售商的期望收益为

(16)

命题3双渠道供应链中,各参与方均风险规避,面临资金约束的零售商选择延迟支付时,供应商和零售商的最优价格决策为

(17)

(18)

(19)

类似地,分析延迟支付模式中,供应商风险规避程度以及延迟支付利率对决策结果的影响。

推论3有资金约束的零售商选择延迟支付时,供应商风险规避程度越高,各参与方定价越低。

由此推论可知,不论资金约束的零售商选择何种模式进行融资,定价决策在供应商风险规避程度影响下的变化趋势是一致的。

推论4表明,零售商和供应商会在利率升高时提高其面向顾客的销售价格。批发价格在不同利率与风险规避程度参数组合下,随利率的升高有不同的变化规律。

4 两种融资模式的比较

由于零售商的期望收益受供应商风险规避程度、融资利率、产品匹配概率等多个参数的影响,难以直接对比。本文将在融资利率保持一致的情况下比较两种融资模式中的价格和零售商的期望需求,令rb=rt=r。

此推论表明,若供应商的风险规避程度较低,零售商选择银行贷款模式时各参与方的定价均高于申请延迟支付的情形,并且导致银行贷款中零售商的期望需求处于相对较低的水平。随着供应商风险规避程度的升高,直销价格先受到影响,零售价格次之,批发价格最后发生变化。只有当供应商的风险规避程度超出一定范围,各参与方在银行贷款模式中的定价均低于申请延迟支付的情形,银行贷款中零售商的期望需求处于相对较高的水平。

5 算例分析

考察无资金约束以及零售商选择不同模式进行融资时的决策结果,利用数值算例直观地反映供应商风险规避程度以及贷款利率和延迟支付利率对定价决策的影响,对模型进行分析和验证。基本参数分别设置为:A=0.9,θ=80%,B=0.5,σ=0.2。

5.1 供应商风险规避程度对定价决策的影响

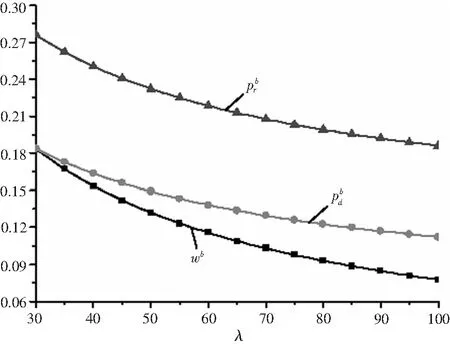

结合命题和推论可知,在零售商分别选择银行贷款和延迟支付解决资金问题时,最优定价决策随各供应商风险规避程度变化趋势相同,图1以银行贷款为例展示最优定价与供应商风险规避程度的关系(取rb=0.025)。

图1 最优定价与供应商风险规避程度的关系

在本文所选基本参数的组合中,只有供应商风险规避程度超过29.6875的情况下,直销价格高于批发价格,双渠道供应链结构存在的必要条件得到满足。从图1可以看出,零售价格、直销价格以及批发价格均随供应商风险规避程度的升高而降低,并呈现出降低程度逐渐放缓的趋势。说明供应商会根据自身风险规避程度采取不同的低价策略来吸引顾客,零售商也会受供应商的影响降低其零售价格。另一方面,供应商风险规避程度对定价的影响是不断减弱的。

5.2 利率对最优定价的影响

根据上述研究可知,无论零售商选择哪种模式解决资金约束问题,直销价格和零售价格均随融资利率的升高而升高。但是对批发价格而言,当供应商的风险规避程度属于不同区间,批发价格受利率的影响表现出不同趋势。下面分析供应商风险规避程度分别处于较低和较高水平时各参与方定价与利率的关系。

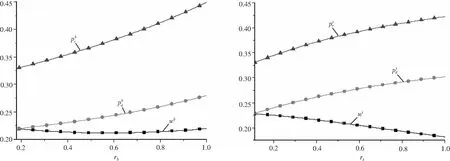

图2 供应商风险规避程度较低时定价与利率的关系

从图2可以看出,当供应商风险规避程度处在较低水平(取值20)时,在两种融资模式中,直销价格和零售价格均随利率的升高而升高。零售商因贷款产生的利息会通过提高零售价格得到弥补,供应商在定价时与零售商进行博弈,也会借此机会提高其直销价格。在银行贷款模式中,批发价格随利率的变化呈现先降低后升高的趋势。在一定范围内,尽管融资利率不断升高,供应商依然会降低其批发价格,让利给零售商。若超出临界值,供应商将根据利率的升高逐渐提高其批发价格。在延迟支付模式中,供应商作为利息获取方,批发价格会随利率的升高而不断降低。

图3 供应商风险规避程度较高时批发价格与利率的关系

当供应商风险规避程度处在较高水平(取值70)时,在两种融资模式中,直销价格和零售价格随利率的变化与供应商风险规避程度较低时的情形相似。图3表明,在银行贷款模式中,批发价格随利率的变化也会出现先降低后升高的趋势,但是随利率降低的区间有所缩小。在延迟支付模式中,批发价格有先升高后降低的趋势。发生此现象的原因是,若供应商风险规避程度较高,在进行定价时,会优先升高批发价格以提高自身收益。当延迟支付利率超出临界值,供应商会降低其批发价格。

6 结论与建议

本文对零售商面临资金约束的双渠道供应链定价决策问题进行研究,利用均值-方差模型描述供应商的风险规避程度,并将其引入到Stackelberg博弈中。依次讨论无资金约束以及零售商分别选择银行贷款和延迟支付解决资金问题时的定价决策,分析供应商的风险规避程度以及不同融资模式下利率对决策的影响,并进一步对决策结果进行比较,得出以下主要结论和相关建议:

(1)无论有资金约束的零售商选择何种模式解决资金问题,零售价格、直销价格以及批发价格均随供应商风险规避程度的升高而降低。直销价格和零售价格均随融资利率的升高而升高。因此在实践中,各参与方进行定价决策时,为实现收益最大化,应根据供应商风险规避程度的升高而降低价格以刺激消费,根据零售商所承受利率的升高向消费者收取更高的价格来支付利息造成的损失。

(2)若零售商选择银行贷款,当供应商风险规避程度在一定范围内,批发价格随贷款利率的升高表现出先降低后升高的变化趋势。若超过该范围,批发价格随利率的升高而升高。供应商应结合自身风险规避程度,随贷款利率的变化灵活调整批发价格。

(3)若零售商选择延迟支付,当供应商风险规避程度较低时,批发价格随延迟支付利率的升高而降低。若风险规避程度处于中间水平,批发价格随利率的变化趋势为先升高后降低。若超过一定范围,批发价格随利率的升高而升高。

(4)随着供应商风险规避程度的增大,直销价格、零售价格、批发价格和零售商的期望需求在两种融资模式中的相对大小先后发生变化。若供应商风险规避程度维持在较低水平,银行贷款模式中各参与方的价格均高于延迟支付模式,从而导致零售商的期望需求低于延迟支付模式。若供应商风险规避程度维持在较高水平,会发生相反的情况。

上述结论和建议均基于双渠道供应链背景得出,能给企业决策者的管理实践带来理论参考。尽管已有文献指出引入线上直销渠道在一定条件下可以提高供应链绩效,但在本文探讨的具体情境下,供应商是否应该开辟线上渠道仍值得在后续研究中深入分析。另外,现实世界里信息通常是不对称的,零售商难以准确知晓供应商的风险规避程度。如前文所述,各参与方的风险规避程度对决策结果有直接影响,将信息不对称考虑进来,会使模型更加复杂,但也是供应链定价决策进一步研究的重点。

猜你喜欢

计算机研究与发展(2022年10期)2022-10-14 06:02:26

考试与评价·高二版(2020年6期)2020-09-10 07:22:44

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:42

中国化妆品(2017年12期)2017-06-27 07:00:20

中国房地产·学术版(2016年7期)2016-10-21 15:17:01

专利代理(2016年1期)2016-05-17 06:14:03

项目管理技术(2016年10期)2016-05-17 05:39:44

农家顾问(2015年9期)2015-10-15 03:39:58

营销界(2015年25期)2015-08-21 07:25:00

草业科学(2013年9期)2013-07-26 06:54:02