全球天然气供应将呈现宽松态势

2019-04-12 07:11□白桦徐博

中国石化 2019年2期

□ 白 桦 徐 博

LNG贸易高速增长拉动全球天然气贸易快速发展。曲照贵 摄

2018年全球LNG贸易快速增长,价格整体呈现上升走势。2019年全球LNG项目加速投产将使主要市场LNG价格承压,出现不同幅度下降,全球天然气市场整体呈现供应宽松态势。

2018年,全球天然气消费增速创7年来新高,LNG贸易高速增长拉动全球天然气贸易快速发展,LNG贸易量占比持续增加,灵活性不断提升。北美、欧洲、亚洲三大市场价格出现不同程度上扬,东北亚涨幅最大,但受多重因素影响东北亚出现冬季LNG需求相对疲弱,价格上涨低于预期。预计短期内三大市场价格将回落,市场供需相对宽松。

2018年全球LNG供需双增

2018年,全球天然气消费与供应继续增长,消费增速超过产量增速,供需宽松收窄。天然气贸易在LNG贸易高速增长的带动下持续快速发展。受经济、国际油价、供需等因素影响,主要市场天然气价格出现不同幅度回升。

1.全球LNG贸易快速增长

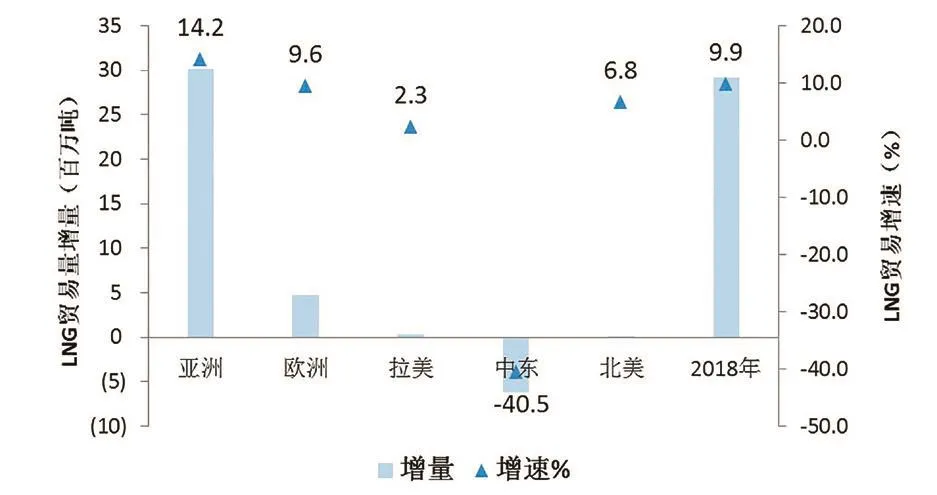

图1 2018年全球分地区LNG进口增量及增速

2018年,全球LNG贸易量为3.24亿吨(合4406亿立方米),比上年增加10%,较上年增速持平。LNG进口增量主要来自亚洲和欧洲,出口增量主要来自澳大利亚和美国。LNG贸易占全球天然气贸易比重由上年的34.7%进一步提升至35%。

图2 2013~2018年全球LNG合同与油价挂钩斜率变化

亚洲LNG进口需求继续高速增长。2018年,亚洲LNG进口总量为2.43亿吨,比上年增长14.2%,高于上年12%的增速。中国、韩国、印度、巴基斯坦和中国台湾地区带动亚洲LNG进口需求大幅上涨。韩国受政策和天气原因推动,城市燃气和发电用气需求持续增长,进口量为4450万吨,比上年增长13%;印度政府推动车用LNG发展,城市燃气需求不断增加,LNG进口量2331万吨,比上年上升11%;巴基斯坦国内产量不能满足需求增长,LNG进口需求大幅增至715万吨,比上年增长45%;日本受核电重启、替代能源等影响,LNG进口8338万吨,比上年下降1.4%。

欧洲LNG进口量增速减缓。2018年,欧洲LNG进口量约为5380万吨,比上年增长9.6%,较上年16%的增速大幅减缓。增量主要来自比利时、法国、荷兰、土耳其等,进口量分别为266万吨、990万吨、257万吨和842万吨;意大利、西班牙等欧洲传统进口国LNG进口量则有所下降。

美国和澳大利亚LNG出口规模持续扩大。2018年,美国LNG出口量为2105万吨,比上年上升63.2%。全年共计320艘LNG货船出口至拉美、欧洲和亚洲等30个国家和地区,上年出口195船至25个国家。澳大利亚出口量为6861万吨,比上年上升21.7%,共计1018艘LNG货船出口至亚太、中东等11个国家和地区。

LNG贸易格局重塑,灵活性大幅提升。现货和短期合同LNG贸易量占比提高。2018年,全球LNG现货贸易量为8972万吨,比上年上升23.7%,占LNG贸易总量的比重为28%。2018年新签LNG合同中,标的量小于150万吨/年的合同占比约为56%,较2013年(21%)大幅提高。

图3 2012~2018年全球分地区新增LNG液化能力及增速

表1 2014~2018年世界天然气贸易量及比例 单位:亿立方米

目的地条款限制进一步放开。2018年新签合同中近50%没有目的地限制。由于目的地限制条款的放宽,全球转出口贸易量升至413万吨,比上年上升38%。亚太LNG进口价格高于欧洲进口价格,形成套利空间,欧洲向亚太市场转出口贸易量大幅增加,占全球转出口贸易量的比重为79%,亚太转出口占18%。

LNG定价趋于多元,但仍以与油价挂钩合同为主。美国LNG出口价格与亨利中心(HH)价格挂钩,增加了LNG贸易合同定价的多元性。但由于北美以外买家对HH价格波动不确定性的担忧和亚太市场定价中心尚未形成,目前与油价挂钩的合同方式仍是主流。与油价挂钩斜率逐步下降,2015年以来,新签LNG进口合同与油价挂钩的斜率已由14%以上降低至11%~12%,近期呈现小幅反弹趋势。

图4 2018年LNG液化项目投产情况

2.全球LNG液化能力持续增长

2018年,全球LNG液化能力增至3.83亿吨/年,比上年增长7.8%,远低于上年增速。全球有5个项目、7条生产线投产,新增产能3115万吨/年,主要集中在美国、俄罗斯和澳大利亚,3个国家合计占比超过90%。其中,美国CovePointLNG产能525万吨/年,俄罗斯YamalLNG二期和三期产能均为550万吨/年,澳大利亚WheatstoneLNG一期和二期产能均为445万吨/年。

3.全球天然气价格不同程度上涨

2018年,全球主要市场天然气价格整体呈现上升走势。美国受LNG出口增加和需求上升影响,HH价格比上年上涨;欧洲受油价上涨和部分时段供应趋紧影响,NBP价格大幅上涨;东北亚LNG进口均价随油价走高,东北亚LNG现货价格受需求影响大幅提升。美欧亚三地价格比为1∶2.5∶3,欧亚价差进一步缩小。

图5 2010~2018年三大市场价格走势

北美天然气价格小幅上涨,冬季价格冲高。2018年,HH现货价格受供需、出口的影响比上年小幅上升,全年均价为3.16美元/百万英热单位,比上年上涨5.9%。由于美国供应充足,尽管年初和年末冬季气温异常走低,用气需求大幅上升,地下储气库库存持续走低,全年均价涨幅仍然有限。11月以来,受连续降温降雨影响,居民采暖用气需求增长,出口大幅增加,库存持续下降,气价快速上涨。预计短期内HH价格会进一步提升,但上涨空间有限,冬季之后有望回归正常。

欧洲天然气价格大幅上涨,年内两度冲高。2018年,NBP年均价为8.05美元/百万英热单位,比上年上涨38.8%。受寒流和暴风雪、气田意外停电和停产影响,3月初NBP价格飙升至30美元/百万英热单位,该情况持续两天后价格快速回落,4月最低降至6.82美元/百万英热单位,二季度和三季度价格基本稳定。9月,由于北海油气田输气管道检修以及欧洲转出口增加,气价再度上涨,一度高达10.36美元/百万英热单位。四季度,欧洲天然气消费与上年基本持平,NBP价格维持在8~9美元/百万英热单位。

图6 2016~2018年美国HH价格和WTI价格走势

图7 2016~2018年英国NBP价格和布伦特价格走势

亚洲LNG进口价格随油价大幅上涨。2018年,受亚洲主要消费国需求增加和国际油价上涨的影响,东北亚地区LNG进口均价为9.41美元/百万英热单位,上涨23.3%。其中,日本均价为9.67美元/百万英热单位,上涨21%;韩国均价为9.89美元/百万英热单位,上涨24%。

东北亚LNG现货价格大幅上涨。2018年,东北亚LNG现货均价在需求推动下较上年大幅上涨,全年均价为9.87美元/百万英热单位,比上年上涨43.3%。从全年走势看,随着一季度采暖季结束,均价从10.3美元/百万英热单位降至7.8美元/百万英热单位;受夏季制冷需求增加影响,价格自6月开始反弹;各进口国提前为冬季备货、补充库存,价格最高涨至10月均价11.6美元/百万英热单位;四季度由于气候温和、库存充裕以及接收站能力限制,现货进口需求持续疲弱,均价维持在11美元/百万英热单位,低于市场预期。

2019年全球LNG供需继续宽松

2019年,预计全球天然气市场供需继续宽松,供需差开始收窄。LNG需求维持较快增速,亚太LNG需求占比将接近80%。LNG贸易活跃度继续提升,现货价格有望回落。

图9 2015~2018年LNG现货报价走势

北美天然气供需宽松,气价小幅回落。2019年,预计美国天然气需求较为稳定,增速较过去5年平均水平持平。国内产量将进一步提升,LNG出口随液化产能投产继续增加,整体供需宽松。预计全年HH价格比上年下跌,跌幅5%左右。

欧洲天然气需求增速放缓,气价小幅下跌。2019年,受替代能源发展等因素影响,欧洲天然气需求增速放缓。受中美贸易摩擦影响,美国LNG出口主要以欧洲为目标,将与俄罗斯管道气在欧洲市场博弈,形成竞争局面,从而压低气价。预计全年NBP价格比上年下跌9%左右。

亚洲天然气需求持续增长,LNG进口价格小幅回落。2019年,预计亚洲LNG进口均价继续随油价小幅波动,均价为9美元/百万英热单位,下跌4.4%。亚洲天然气需求在中国和新兴需求国进口持续增加等因素影响下继续提升。鉴于全球LNG出口能力持续增强,供应充足,2019年东北亚LNG现货到岸报价有望回落,均价下跌12%~14%。

猜你喜欢

销售与市场(营销版)(2022年9期)2022-11-14

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

时代金融(2019年6期)2019-04-10

现代商贸工业(2017年22期)2017-09-13

大众理财顾问(2016年11期)2016-12-05

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年7期)2016-09-28

大众理财顾问(2016年3期)2016-06-13

汽车与新动力(2014年5期)2014-02-27