快消市场沉浮之谜

2019-04-11 02:00王水

第一财经 2019年1期

王水

2018年双11,百雀羚再次成为大赢家。

天猫交易数据显示,它的旗舰店销量破亿用了不到30分钟,4000万片面膜、69.3万份套盒在24小时内售罄。其中,中國宫廷风特制礼盒在90分钟内的累计支付金额达到千万元级别。要知道,这个已经拥有89年历史的“老”品牌,5年前在护肤品品类中还位列第10,几年光景已快速跻身于第一梯队。

当然,交出不错成绩单的还有阿里巴巴。人们原本担忧动荡的市场环境会影响今年双11的交易规模,但最终2135亿元的成交总额同比增长了27%。

中美贸易摩擦对宏观经济的影响,以及高房价对消费愈发明显的抑制效应都让快消品行业如履薄冰。然而,实际的市场表现似乎又出人预料,眼下的情况并没有预想中那么糟糕。

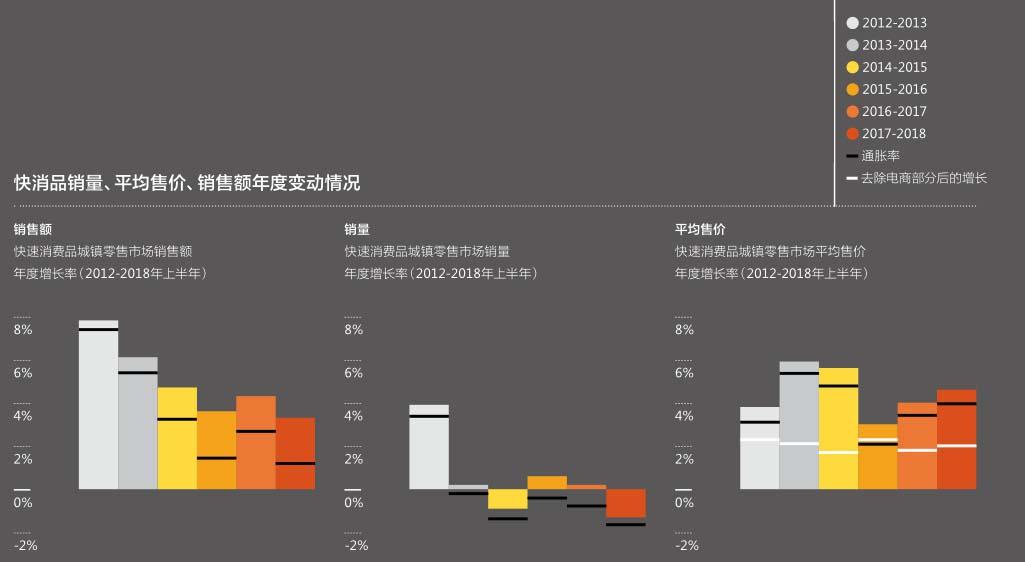

贝恩咨询与凯度消费者指数共同发布的《2018年中国购物者报告》显示,消费品销售额增长率取得6年来的首次增长—中国快速消费品城镇购物者的总支出在2018年上半年增长了3.3%,而前一年的同一数值仅为2%。

这一复苏趋势从2017年年底开始出现,当年的销售额增长率从前一个统计周期的3.6%上升至4.3%。虽然与前几年平均6%左右的涨幅仍有距离,但止跌回升的态势算是严峻环境下一个难得的积极信号—采用不同统计口径的尼尔森也证实了这一趋势确实存在,其发布的数据显示2018年快消品市场的整体增速达到14%,相较2017年同比提升了5%。

如果拆解相关数据,会发现增长背后仍存在一些隐忧:2018年上半年销售额增长的反弹来源于平均售价4.6%的提升,而销量事实上出现了1.3%的负增长,构成了2012年以来的最差表现。

换句话说,快消品单价的提升抵消了销量滑坡的负面影响。然而价格发挥的不过是“兴奋剂”的作用,它在短期内能达到立竿见影的效果,却不可能成为市场持续扩张的引擎。因此,荫庇在还算不错的数据下,不同快消品牌和品类间境遇的分化格外值得关注。

健康甚于其他

快消品由包装食品、饮料、个人护理用品与家庭护理用品四类构成。

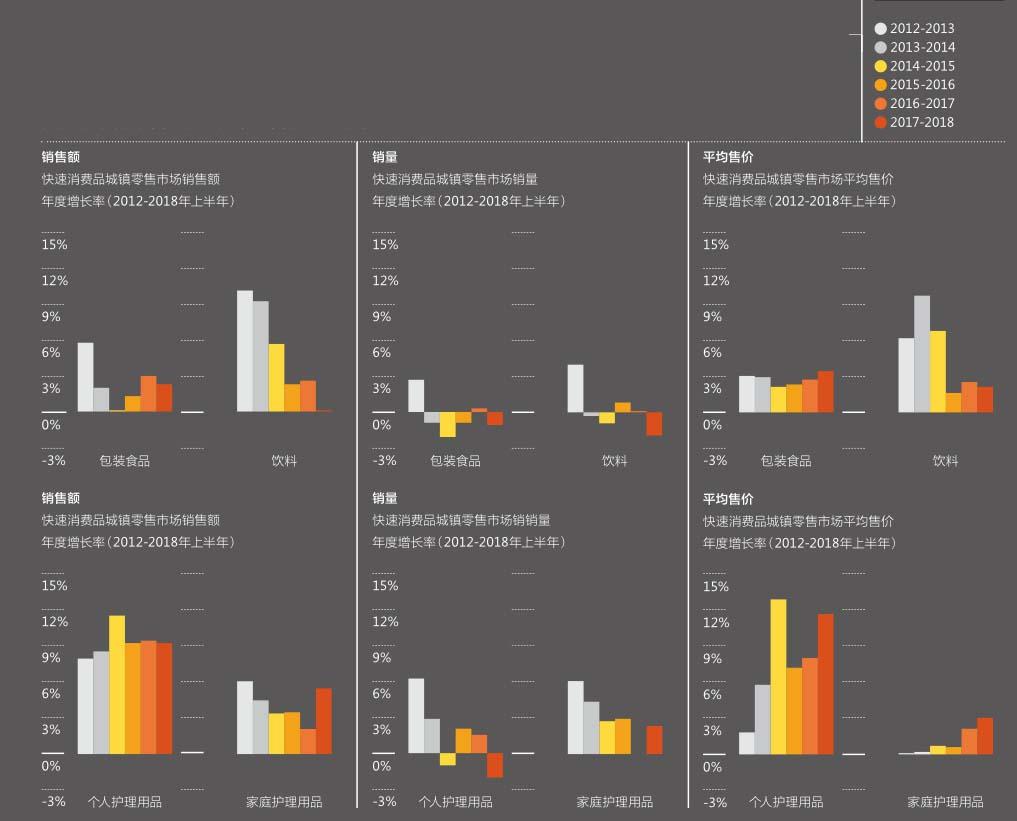

贝恩发布的数据显示,虽然个人护理用品的销量下跌了2%,但它也成为消费升级浪潮中最大的受益者,高达11.5%的单价上涨让市场销售额的增幅接近一成;与此同时,家庭护理用品的销量和平均售价在2018年上半年分别提高了2.3%和3%,最终的销售总额也实现了5.5%的提升。

相较之下,包装食品和饮料的处境就不那么顺遂。其中,包装食品的市场销售额增长仍徘徊在2.3%的低位,但相比饮料行业已足够幸运;饮料行业的快速滑坡令人始料未及,从2013年的10.2%开始一路下滑至最新的0.1%。

需要警惕的是,在平均售价增长仅仅略高于通货膨胀率的情况下,饮料行业的销量仍然下滑了1.9%之多。数据反映的是难以扭转的结构性问题,即消费者不愿意将消费升级的红利让渡给饮料行业,甚至连饮料本身也成为这拨浪潮的牺牲 品。

消费行为的变迁源于中国消费者对健康生活方式的迎合。从连锁健身俱乐部、私教工作室到以Keepland为代表的线下运动空间,对健康的重视正滋养出一个庞大的蓝海市场—根据健身工具类应用Keep对外披露的数据,截至2018年8月其用户规模已达到1.4亿。

尼尔森的调查数据也显示,82%的中国消费者愿意在健康餐饮产品上花费更多,这一指标远高于68%的全球平均水平。同一份报告也披露相对健康的食品销量增长可达到36%,而部分相对不利健康的零食销量则减少约3%。

快消品季度增长率变动

四类快消品销售、销量和平均售价的变化情况

快消品销量、平均售价、销售额年度变动情况

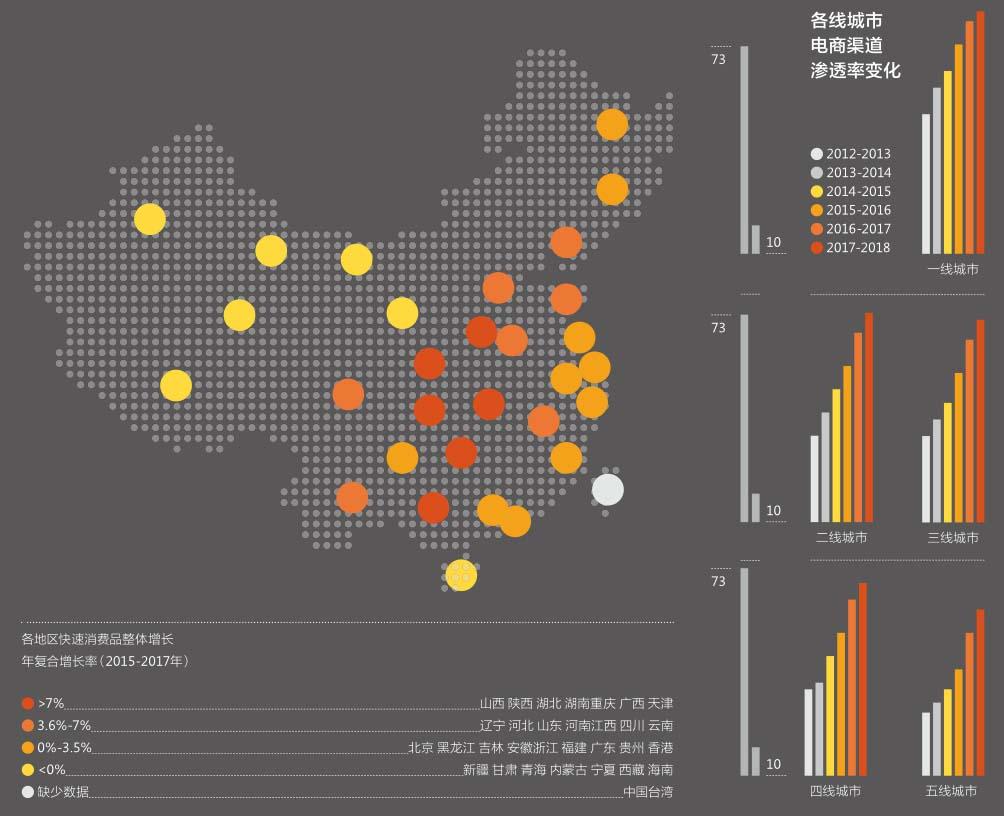

全国各地区快消品整体增长情况

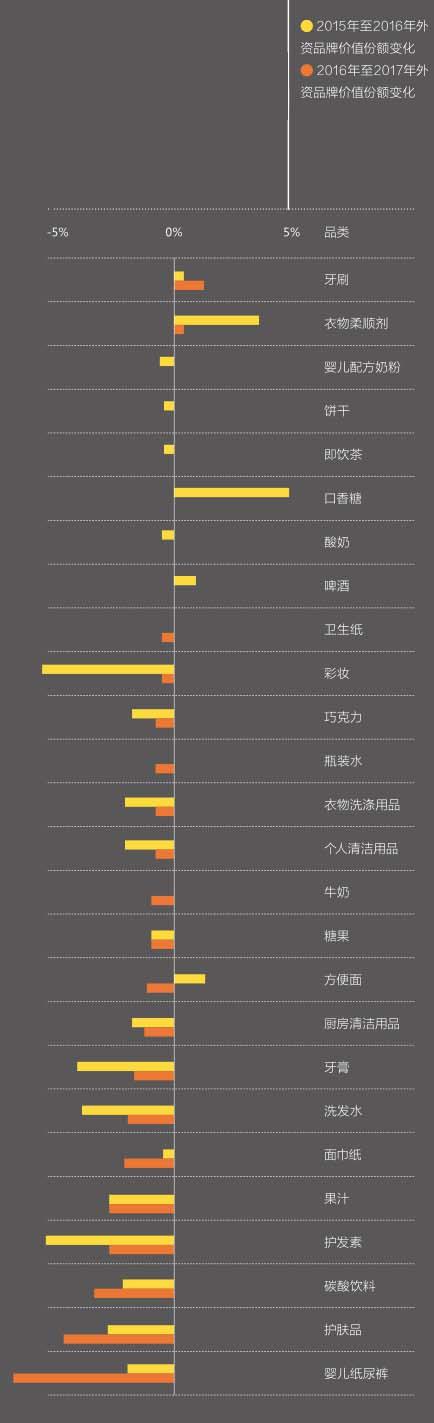

中资与外资品牌在26个细分品类中的势力消长对比

健康成为分水岭,饮料显然被消费者划归到了“不健康”的范畴内。但即便如此,那些看起来更加健康的饮料品类也获得了不俗的成绩,例如豆奶和瓶装水的销售额增速分别达到了15.8%和12.9%。除此之外,酸奶与苏打水的崛起势头也值得关注,而牛奶的销量上涨幅度就不那么亮眼,最重要的原因依然是健康—消费者普遍认为牛奶的营养不及酸 奶。

如果将视野扩展到所有快消品细分品类中,健康生活理念带来的消费行为变化更加显著。譬如人们义无反顾地抛弃了味精,它的销售额快速下跌了10.2%;作为味精替代品的蚝油成为餐桌上的常客,销售额增幅位列所有快消品类的第 六。

而在增速最快的十大品类中,漱口水和麦片等代表健康生活方式的快消品入围,其中漱口水的增幅甚至高达48.6%,成为增长最为迅猛的明星品类;而在增速最慢的前十名单里,则有功能饮料、糖果、巧克力、口香糖等品类的身影。

当消费者迅速为产品贴上“健康”抑或“非健康”的标签时,想要彰显价值和建立关系的最佳方式就是敏捷地响应需求并迅速对产品线作出调整。

前进“无人区”

越来越多成功的快消品案例显示,与其在品类领导者身后盲目跟随,不如自己开发一个全新品 类。

滋源是其中的典型代表。这个2014年才成立的洗发水品牌,在众多日化巨头和多条成熟产品线围剿的竞争环境中,“从无到有”并快速成长。从2015年到2017年的3年间,滋源获得的增长超过105%,这首先得益于它“首家无硅油洗发水”的身份。

在滋源打出“无硅油”的招牌并被市场接受之后,越来越多的大品牌也迅速跟进,例如韩国洗发水品牌“吕”同样在这个细分市场中获得了22%的增长。然而,那些首个冒险闯入“无人区”的企业总是从中受益最多。

关于贝恩全球知名管理咨询公司,成立于1973年,在全球36个国家设有57个办事处。

在滋源以外,新崛起的纸巾企业泉林本色也受益于自己开创的新细分市场。在一众漂白纸巾中,泉林本色向市场推出了第一款由麦秸秆制造的不漂白原浆纸巾,“环保的可再生资源利用者”的形象贴合了消费者对健康与自然的追求,最终让企业收获了55%的年均增长。

“无人区”不仅代表着消费者随着时間推移不断衍生出的新需求,也存在于原本被忽视的空白市场。在近乎饱和的一线及新一线城市以外,低线城市、县域市场以及农村市场开始躁动的消费活力正等待着被激发。

贝恩发布的统计数据显示出,西南部和华中省份正在接棒原本的传统发达地区,成为引领中国快速消费品整体增长的发动机。尤其是山西、陕西、重庆、湖北、湖南和广西等6个省级行政单位的整体增长均超过了7%。

敏锐的电商企业将视线瞄准了这块原本空白但潜力巨大的市场。阿里巴巴的农村淘宝正在通过品牌移动体验馆和年货节等项目,借助新的互动技术改善当地居民的“集市”体验。阿里巴巴的农村事业部在完成将农副产品向上输送的“上行”项目后,也正在尝试“下行”输出更先进的商业模式,城市和农村之间原本清晰的界限正变得比以往模糊。

从电商渠道的渗透率来看,一线城市虽然已经达到73%的水平,但低线级城市也正在逐步缩小差距:一线城市从2012年开始的渗透率增长为12%,而五线城市近几年奋起直追,年均增幅已经超过两成;除此之外,三四线城市的电商渠道渗透率也已经达到一线城市两三年前的水准。

拼多多2018年7月在美国的成功上市算是一个标志性事件。这家2015年才成立的电商企业,虽然身陷“假货”“山寨”等争议漩涡,但通过深耕农村市场获得的成功,显示出这块“无人区”蕴藏的巨大红利—尼尔森公布的数据就显示,以拼多多为代表的社交电商月活用户同比增速达到439.2%,远超二手电商(46.4%)、跨境电商(38.5%)和综合电商(21.9%)。

“乡土社会的信用并不是对契约的重视,而是发生于对一种行为的规矩熟悉到不假思索时的可靠性”,费孝通的《乡土中国》中这样阐释所谓“人际关系”在乡土社会中的重要性。社交电商的异军突起恰好印证了这一点。

对于快消品行业而言,在移动互联技术日渐敏捷的当下,时间窗口变短,“无人区”红利的挖掘迅速开始,“跑马圈地”也将在短时间内完成。

中资与外资品牌年增长对比情况

竞争格局的激变让一些企业获益颇丰,也让另一些企业无所适从。

国货凶猛

这几年,海外快消品企业在中国面临着前所未有的挑战。

本土快消品品牌过去一年的增长达到7.7%,占市场增长总额的98%;相较之外,外资品牌的年增长幅度仅为0.4%。不幸的是,这样的局面对于外资品牌来说已经习以为常。

自2013年开始,国内快消品企业的年复合增长率就始终维持在7.5%以上的高位,远远领先于外资品牌。外资品牌在2014至2015年的统计周期内甚至出现了1.4%的下滑,随后虽然扭转了不利的态势,但也仅仅维持着0.4%至1.5%不等的微幅增长。

如果从更微观的角度着手观察,可以发现外资品牌的溃败并非偶然现象。在总计26个被研究的细分品类中,有21个品类出现了外资品牌被本土品牌夺走市场份额的情况,外资品牌仅在牙刷、衣物柔顺剂、婴儿配方奶粉、饼干等4个类别相对强势。

虽然外资品牌在婴儿纸尿裤市场仍然把守81%的市场份额,但它在过去一年的份额已经减少了6.6%,而这样的情况已经持续了3年。碳酸饮料的状况与之类似,虽然外资品牌仍然坐拥着72%的市场份额,但同样也在一年间出现了3.2%的下跌。

更普遍的情形是外资品牌本身并不强势,却仍然需要面对国内品牌步步紧逼的严峻挑战—护发素和果汁分别下滑了2.7%和2.6%,牙膏、厨房清洁用品和方便面的下跌幅度均超过了 1%。

以护肤品市场为例,外资品牌的市场份额已经萎缩到22%,但在过去一年仍然下滑了4.5%。究其原因,在于过于臃肿的公司架构与汇报体系在处于激变期的中国快消品市场已经不适用。

百雀羚自2005年以来成功的品牌重塑,就得益于在市场竞争中的灵活身姿。在老上海风广告《一九三一》引爆社交媒体讨论热度后,百雀羚随即开始了对中国传统文化的挖掘,譬如与故宫联名推出的宫廷系列产品,就得到了众多年轻消费者的热捧。

海外美妆及时尚品牌最近几年也试图融合中国传统文化,但消费者的反响几乎都让这些大牌遭遇了滑铁卢。无论是消费者对故宫、敦煌文化的热捧,抑或是对汉服和古风歌曲的追逐,“国潮”现象的流行构成了眼下国货凶猛最为重要的文化环境。

消费者对中华传统文化的追捧像是一列突然发车的高铁,中国品牌从始发站出发,而外资品牌要在中途艰难寻找机会。

不同于数码电子产品较高的技术壁垒,快消品的同质化愈加严重,因此品牌先天基因上的分化也将更加明显地主导未来几年国内外快消品行业的势力消长。

如何应对变动巨大的中国市场,贝恩公司全球合伙人Bruno Lannes给出了“3D”方案:专为中国消费者设计(Design)、中国团队自主决策(Decide)、以中国速度执行(Do)。简单地说,不仅要对中国市场足够重视,也要建立起更加具有本地思维的团队,并向这些了解中国市场的员工更大程度地放权。

关于本报告

《2018年中国购物者报告》由贝恩公司与凯度消费者指数联合发布,本研究已持续7年。今年的研究对象包括中国家庭购买消费的总计106个快速消费品品类,并且深入分析其中的26个品类及46个本土新生势力品牌,旨在了解中国快消品市场的变化及消费者购买行为的变迁过程。

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

传媒评论(2019年6期)2019-10-14

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

中国眼镜科技杂志(2017年13期)2017-08-16

汽车观察(2016年11期)2017-06-03

生活用纸(2016年6期)2017-01-19

中国科技信息(2015年24期)2015-11-07

中外玩具制造(2013年8期)2013-11-25