基于因子分析的我国上市商业银行绩效分析

2019-04-10 13:54葛佳玲王妹

时代金融 2019年6期

葛佳玲 王妹

摘要:上市商业银行的财务绩效不仅关系到银行体系自身的健康运行和发展,而且关系到整个国家的宏观经济运行。本文从盈利性、流动性、安全性以及成长性四个方面建立我国上市商业银行财务绩效的指标体系,以2016年各上市商业银行的财务数据为基础,运用因子分析法对商业银行财务绩效进行具体分析,并提出提高我国上市商业银行财务绩效的相关建议,促进商业银行的经营管理,增强其综合竞争力。

关键词:财务绩效 因子分析法 上市商业银行

一、引言

商业银行作为现代经济发展中的主要金融机构,对国家经济的健康发展起到了重要的作用。商业银行本质还是以营利为目的的一种特殊企业,债权人和经营者重视经营绩效。另外,随着全球经济一体化,外资银行在我国的金融市场的份额呈上升势态,对我国的金融业存在着不小的威胁。因此,生存和发展问题是我国上市银行亟待考虑的问题,有必要客观分析银行的财务绩效现状,提升其综合竞争力。

通过研究上市商业银行的财务绩效,可以客观反映银行在经营过程中存在问题,能够帮助管理层采取针对性的措施提高银行的经营状况,帮助银行优化资源配置,提升商业银行的综合竞争力。另一方面,商业银行的财务信息为投资者的决策和判断提供很好的参考,有助于其进行理性的投资。同时,银行监管机构可以借助于商业银行财务绩效的研究结果,结合实际检查,正确判断银行体系风险状况,及时采取有效措施预防风险,从而保证银行业持续稳定地发展。

二、研究方法

国内学者对上市商业银行财务绩效的主要研究方法如下:付苹(2016)以各上市银行2012至2014年的财务数据为样本,运用层次分析法,从银行的风险控制、盈利能力、发展能力和偿债能力四个方面分析了银行的财务绩效,发现上市银行的财务绩效整体有下降趋势[1]。李翠翠(2015)利用商业银行的财务指标进行比较分析加权平均值,研究发现地方性商业银行的盈利能力最强,国有控股商业银行的中间业务能力最强,全国股份制商业银行的流动性最强[2]。顾海峰、李丹(2013)从现金流生成视角,选取了反映商业银行全面经营绩效的评价指标,主要包括上市直接融资能力、贷款管理能力和表外业务运营能力三方面内容,运用因子分析法,对我国上市银行绩效进行了实证分析,并提出商业银行可以分散资金投向,调整经营结构,增强资产的流动性,降低投资风险[3]。鲍红梅、徐新丽(2011)以国内13家银行的绩效指标体系数据为样本,运用因子分析法、聚类分析法,计算了各样本银行的综合评价得分,研究发现股份制商业银行的经营绩效综合评价得分较高[4]。

三、实证分析

(一)样本数据的选择

本文考虑到数据的可得性和样本的代表性,因此选取了目前已经上市的26家商業银行为样本,具体列示在后面的排名列表中。本文采用的数据均来自26家上市商业银行在网上公布的2016年的年报。这些银行在2016年底的资产总额约为139.66万亿元,结合表1中的数据,占所有商业银行资产总额的约90%,且在银行业声誉良好,影响力大,可以客观反映我国银行业的情况。

(二)研究方法与变量指标的选取

本文主要采用因子分析法进行分析。因子分析法的主要优点是能够将分析步骤简单化,利用方差贡献率进行加权,避免了确定权数时的主观性,使综合评价的结果更合理。因子分析法可以运用较少的综合指标来反映原有变量的大部分信息,有助于减少工作量和降低问题的复杂性。

选择合理有效的指标数据,对于评价上市商业银行的财务绩效十分重要。本文根据全面性、重要性、可行性的原则,利用十个财务指标来分析商业银行盈利性、流动性、安全性和成长性。选取了净资产收益率(X1),总资产净利率(X2),成本收入比(X3),存贷比率(X4),流动比率(X5),资本积累率(X6),存款增长率(X7),贷款增长率(X8),不良贷款率(X9),资本充足率(X10)。其中,X1,X2,X3属于盈利性指标,X4,X5属于流动性指标,X6,X7,X8属于成长性指标,X9,X10属于安全性指标。通过因子分析法得出上市商业银行财务绩效F值进行排名。

(三)实证分析结果

本文利用spss20软件对26家上市商业银行的2016年十项指标进行处理。在运用因子分析方法之前,要对数据进行相关处理。数据通过了KMO和Bartlett检验,因此适用因子分析法,能够包括所有指标所要反映的内容,能够反映商业银行的财务绩效[5]。

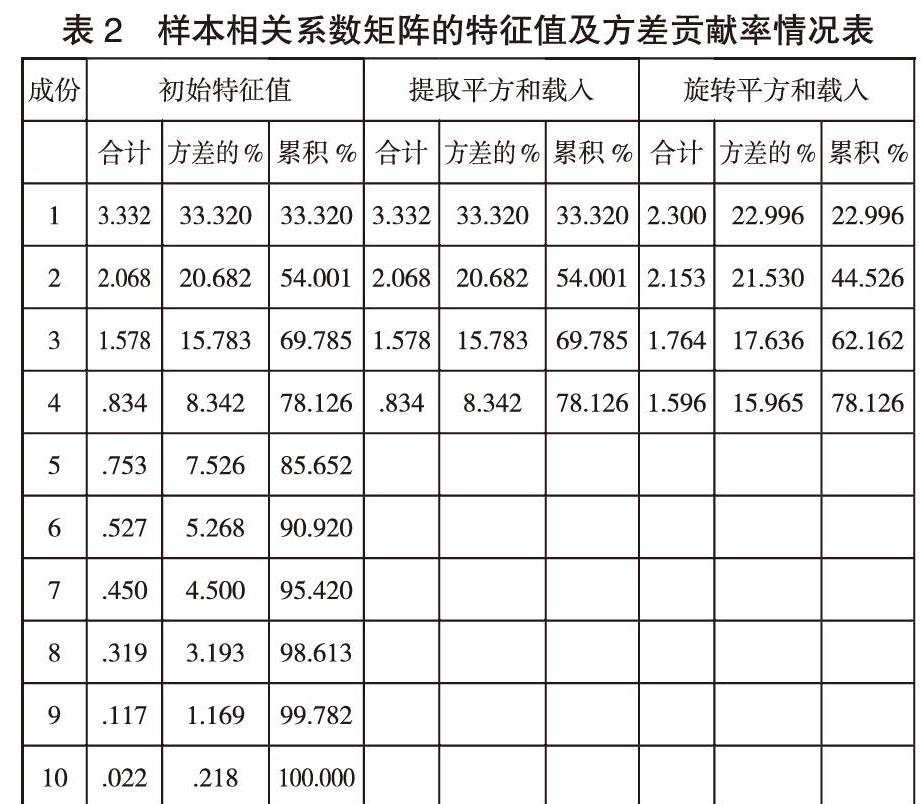

通过spss20软件中的因子分析,可以得到样本相关系数矩阵的特征值和方差贡献率以及累计贡献率,见表2。在抽取选项中,本文采用的是指定因子选项,选取了4个因子,4个因子的累计方差贡献率为78.126%(大于75%),即约78.126%的总方差可以由4个潜在因子解释,能够较完全地反映原来的信息变量[6]。

由表2可知,因子旋转前后模型对数据的拟合度不发生改变,因子的特征值发生变化。旋转后的载荷矩阵见表3,设F1,F2,F3,F4为提取的4个公因子。

根据正交载荷中的高载荷,将指标分为4个公因子,并对公因子命名。根据表3,可以发现总资产收益率(X1)在因子F1上载荷很大,可以把F1称为盈利性因子,存款增长率(X2)在因子F2上载荷很大,把F2称为成长性因子,资本充足率(X10)在因子F3上载荷很大,把F3称为安全性因子,流动比率(x5)在因子F4上载荷很大,把F4称为流动性因子。各因子命名之后,可以根据软件得到各商业银行在四个主因子上的得分数据,成份得分系数矩阵见表4,再结合各因子的方差贡献率来确定商业银行财务绩效评价模型:F=22.996%F1+21.530%F2+17.636%F3+15.965%F4

F1=0.351X1+0.452X2-0.271X3+0.064X4-0.180X5-0.038X6+0.036X7+0.149X8-0.015X9+0.152X10

F2=0.132X1-0.002X2+0.347X3-0.444X4+0.017X5+0.120X6+0.460X7+0.119X8+0.178X9+0.041X10

F3=-0.138X1+0.269X2-0.065X3-0.089X4+0.192X5-0.170X6-0.134X7-0.392X8-0.030X9+0.535X10

F4=-0.150X1-0.128X2-0.358X3+0.074X4+0.561X5+0.176

X6-0.155X7-0.122X8-0.578X9+0.035X10

F為商业银行财务绩效总得分,经过计算得出26家商业的绩效得分,并将其从高到低排序,得到表5

从排名结果来看,2016年财务绩效最好的是贵阳银行,最差的是浦发银行。盈利性方面,浦发银行和兴业银行表现较好,成长性方面,贵阳银行和宁波银行表现优秀,安全性方面,上海银行和成都银行表现出色,流动性方面,贵阳银行和光大银行表现较好。本文选择贵阳银行和浦发银行进行具体分析。贵阳银行的综合得分为8.21分,在银行业中排名第一,财务绩效属于上等水平。贵阳银行的成长性因子得分为26.88分,在行业中处于高水平,说明其具备良好的发展潜力,同时,流动性因子得分也比较高,说明其资产的流动能力较强,但是其安全性还有待提高。贵阳银行可以进一步优化资本结构,降低不良贷款率。

浦发银行的综合得分为-6.73分,其财务绩效在银行业处于低水平。主要是由于其成长性因子和安全性因子得分较低,说明其授信存在一定的问题。浦发银行应该及时采取措施来解决经营过程中的问题,应该充分利用周边资源优势,提升管理水平,同时寻找优质资金需求者,降低不良贷款率。

四、结论与建议

(一)结论

1.上市商业银行的财务绩效有逐渐改善的趋势。各上市商业银行的总资产和总负债与上年同期相比都有所增长,从侧面反映出上市商业银行的资源使用效率和经营管理水平在不断提高,在履行社会义务的同时使银行价值最大化。

2.盈利能力对上市商业银行的财务绩效有较大的影响。在上市商业银行的财务绩效评价体系中,各因子的累积贡献率达到78.126%,其中盈利性因子的贡献度最大,达到22.996%,说明盈利能力对上市银行的财务绩效有较大影响。因此,在竞争激烈的经济环境中,上市商业银行应该采取有效措施加强盈利能力,从而提高财务绩效水平。

3.上市商业银行资产安全性和流动性管理水平有限。上市商业银行出于利润最大化的动机,会忽视对存贷比率、不良贷款率和资本充足率的管理和控制,导致银行的安全能力和流动能力较差。当银行面临突发状况时,可能无法及时采取有效措施解决问题,因此银行在追求盈利的同时,也要重视资产的安全性和流动性,努力形成规模经济。

(二)建议

1.改革和创新,提高盈利能力。创新是持续增强市场竞争力和价值创造力的根本途径。我国上市商业银行应该密切关注经济发展趋势和金融监管当局各种政策的变化,坚持以市场为导向,实行客户分层、分类精细化管理,加大科技投入,强化创新驱动因素,创造出更符合客户要求的产品和服务,从而提高盈利能力。

2.强化资产安全性和流动性管理。上市商业银行的资产安全性管理水平不高主要是由于不良贷款率造成的。所以银行应该建立全面的信用检测和评估机制,不断优化贷款结构,提高贷款质量,从根本上建立防范资产风险的机制,保证银行的可持续发展。另外,资产的流动性与其财务绩效密不可分,因此,上市商业银行应当建立科学合理的资产负债结构监管体系,杜绝虚假的数据。

3.重视信息技术的应用。当今社会,信息技术飞速发展,电子商务企业、信息通讯企业等逐渐渗透到金融领域。上市商业银行应抓住机会,化挑战为收益。打造特色化的电子商务金融服务平台,加强实体网点建设和网上银行的功能,改善理财产品的结构,切实提高网络服务的便捷性和安全性。

4.强化风险掌控能力。为了应对各类风险,上市商业银行可以适当提高资本充足率。上市商业银行应紧密关注风险因素的变化,保持持续的风险管理。同时,考虑到我国经济的现实发展情况和商业银行整体的产业状况,要增强对基层风险的管理和控制能力。

参考文献:

[1]付苹.公司财务绩效评价及影响因素的实证研究[D].江西农业大学,2016.

[2]李翠翠.商业银行财务绩效的研究[D].西北农林科技大学,2015.

[3]顾海峰,李丹.基于因子分析的中国商业银行经营绩效评价研究——来自2010—2011年上市银行的经验证据[J].金融监管研究,2013(01):93-109.

[4]鲍红梅,徐新丽.基于多元统计分析的商业银行绩效评价研究[J].长春师范学院学报,2011,30(06):16-20.

[5]黄唯.基于因子分析的我国上市商业银行绩效评价[J].时代金融,2012(06):171-173.

[6]汪柳池,王妹.我国上市公司股权激励与企业绩效关系的实证研究[J]南京财经大学学报2014.1:41-46

猜你喜欢

旅游世界·旅游发展研究(2016年6期)2017-01-17

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

商场现代化(2016年26期)2016-11-21