公司战略与盈余管理相关性的实证研究

2019-04-10 13:54张慧敏卢宁文

时代金融 2019年6期

张慧敏 卢宁文

摘要:基于2007-2017年A股上市公司样本数据,本文探讨公司战略差异对选择盈余管理方式的影响。结果证明:实施进攻型战略的公司倾向于应计盈余管理方式,而实施防御型战略的公司倾向于真实盈余管理方式。

关键词:公司战略 应计盈余管理 真实盈余管理

一、引言

在“中国制造”、“一带一路”等国家战略的背景下,企业也在明确未来发展方向,布局适合于自身生存和发展的战略。为了获得实现战略目标所需的资源,企业可能会通过操控盈余手段披露虚假的财务信息。如乐视网的IPO财务造假事件;亚太实业为规避退市风险,2010到2014年虚增、虚减营业收入和净利润等。鉴于此,本文试图通过实证研究公司战略与盈余管理的关系,探讨公司战略差异在选择盈余管理方式上是否不同?本文可能的贡献在于扩展了公司战略与盈余管理方式选择的领域研究。

二、文献综述

近几年,国内外学者越来越关注公司战略和盈余管理关系的研究。Dichev et al通过对169名上市公司首席财务官的问卷调查发现,企业战略是影响公司盈利质量的主要因素;Bentley et al研究发现,遵循进攻型战略的公司比遵循防御型战略的公司更有可能发生财务报告违规行为]。孙健等利用中国A股上市公司2003~2013年的样本,实证研究发现相对于实施防御型战略的公司,进攻型战略的公司盈余管理程度更高。叶康涛等利用2000-2014年的A股上市公司数据,研究发现企业战略差异度与应计盈余管理正相关,与真实盈余管理负相关。

三、假设分析

资源依赖理论为公司战略和盈余管理的关系提供了理論基础。资源依赖理论认为企业的生存和发展离不开各式各样的资源,而资源的控制权往往分散在不同的组织手中,企业需要与外界进行交换获取关键资源。实施进攻型战略的企业,所需整合的内外部资源更多,那么通过盈余管理来满足资源交换条件的动机就越强。并且不同的盈余管理方式所付出的代价不同,Zang认为真实盈余管理的危害比应计盈余管理大,实施的成本也较高,真实盈余管理通过操纵日常经营活动来调节盈余,其隐蔽性也更高。而实施进攻型战略的公司一般比实施防御型战略的企业内部控制更弱。Bentley et al指出由于进攻型实施进攻型战略的公司在不同项目之间面临复杂的协调性,因而缺乏标准的控制程序,这种灵活的控制系统却可以迅速应对多变的市场;实施防御型战略的企业制定和实施严格的标准化内部控制,可以最大限度地提高效率]。所以如果企业内部控制较弱,那么盈余管理行为被察觉的可能性较小,企业将倾向于选择成本较小的应计盈余管理方式;反之,若内部控制较强则盈余管理行为容易被察觉,企业将倾向于选择隐蔽性强的真实盈余管理。通过上述分析,本文提出以下假设H1:H1A:实施进攻型战略的公司更加倾向于选择应计盈余管理。H1B:实施防御型战略的公司更加倾向于选择真实盈余管理。

四、模型设计

本文以2007-2017年沪深两市主板A股上市公司为研究样本,并按照以下原则进行筛选:第一,剔除金融保险行业数据;第二,剔除ST、*ST、PT企业数据;第三,剔除会计报表少于连续10个年度的公司样本;剔除缺失值和数据异常的样本后,得到1329家公司的6645个年度观测值。本文所使用数据均来自国泰安数据库、WIND数据库。针对上述假设分析,本文构建回归模型(1)、(2)分别验证H1A与H1B,具体模型如下:

五、实证检验及分析

(一)变量描述性统计

从表1我们可以看出:第一,应计盈余管理绝对值的最大值为31.802,最小值接近0,表明样本公司应计盈余管理程度差别很大。真实盈余管理的最大值为5.816,最小值为-28.670,均值0.007,说明样本公司真实盈余管理程度差别也很大,且倾向于正向的真实盈余管理。第二,公司战略指标的中值为18分,表明大部分样本公司为分析型战略类型,这与Kathleen A. Bentley等的发现相一致。战略指标的最大值为29分,最小值为6分,因此没有发现样本公司实施极端的进攻型战略,但有实施极端的防御战略公司,这很符合中国人追求稳健的传统思想观念。

(二)回归分析结果

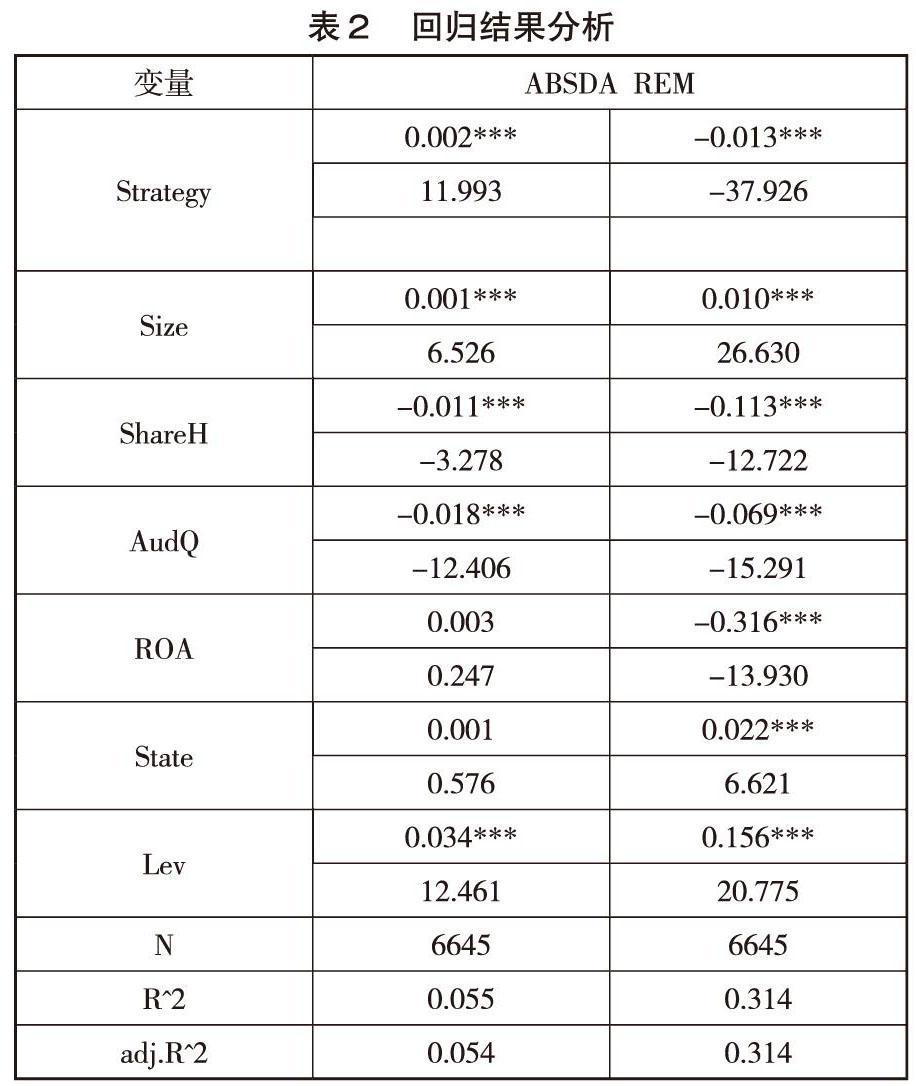

根据回归分析结果可知,公司战略与应计盈余管理绝对值之间存在1%水平上显著正向关系,而公司战略与真实盈余管理之间存在1%水平上的显著负向关系,说明公司实施的战略越进攻型越倾向于应计盈余管理,而越防御的战略越倾向于真实盈余管理,验证了假设H1A和H1B。

六、结论与启示

本文运用2007-2017年A股上市公司数据,研究了实施不同战略类型的公司在盈余管理方式的选择上具有倾向性。实证研究结果发现,公司战略越具进攻型属性,企业越倾向于选择应计盈余管理方式;当公司战略越具防御属性时,企业越倾向于选择真实盈余管理方式。因此,相关监管机构或利益相关者可以根据公司实施的战略类型,重点关注某些盈余管理行为,提高监管效率。对于实施进攻型战略的公司,相关监管机构或利益相关者可以重点关注应计盈余管理行为;而对实施防御型战略的公司,可以重点关注真实盈余管理行为。

参考文献:

[1]Ilia D. Dichev,John R. Graham,Campbell R. Harvey , Shiva Rajgopal,,Earnings quality: Evidence from the field[J].Journal of Accounting and Economics,2013, 56:1–33.

[2]Kathleen A. Bentley,Thomas C. Omer,Nathan Y. Sharp,Business Strategy, Financial Reporting Irregularities and Audit Effort Contemporary[J].Accounting Research,2013,30(2):780–817.

[3]孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?[J].管理世界,2016,3:160-169.

[4]叶康涛,董雪雁,崔倚菁.企业战略定位与会计盈余管理行为选择[J].会计研究,2015,10:23-29.

猜你喜欢

商业经济(2016年11期)2016-12-20

商业会计(2016年11期)2016-10-20

商业会计(2016年10期)2016-06-08

商业会计(2016年7期)2016-05-24