基于国库视阈下地方政府财力结构及优化策略

2019-04-10 12:43柴皓莉

时代金融 2019年5期

柴皓莉

摘要:地方政府财力是地方政府履行公共服务职能的物质保障,分税制改革后构建起具有公共财政特征的财政运行模式,但随着财政政策的调整、经济发展职能的转变,中西部地方政府财力结构失衡等情况初显,能否合理配置地方政府财力结构变得日益重要和紧迫。本文以平顶山为例,对地方财力结构变化进行了分析研究。研究认为,在宏观经济深度转型背景下,地方政府自给率呈下降趋势,地方政府财力结构失衡迹象显现,财政转移支付、地方政府债券和土地基金类收入成为补充财力的重要工具;地方主体税种缺乏,地方级税收收入占地方财力折比重下降到16.9%,地方税权配置有待完善;地方政府对土地性财政收入依赖,潜在风险不可忽视;转移支付演变为地方财力主力,资金的使用效应诗人标准缺乏;地方债务偿还压力增加,信息透明度较低,存在财政风险向金融风险转化的隐患。对存在的问题,本文提出推进财税体制改革,优化地方政府财力结构;转变经济发展模式,降低地方政府对土地财政的依赖;优化转移支付结构,建立科学的资金绩效评价机制;规范地方政府性债务管理,探索全口径的地方债务统计管理体系。

关键词:地方政府财力结构 财政收支缺口 土地依赖 转移支付

文章以平顶山市2013-2017年的财政收支数据为基础,结合地方财政支出快速增长、土地出让和地方债有关政策的调整等宏观经济因素,分析了地方政府财力结构存在的结构失衡、主体税种缺乏、土地财政依赖等问题,并提出了健全地方税体系、改革土地财政、规范地方债务等具有针对性的建议,对财税体制改革和地方债务风险防范具有积极的借鉴意义。

一、概念界定及分析口径

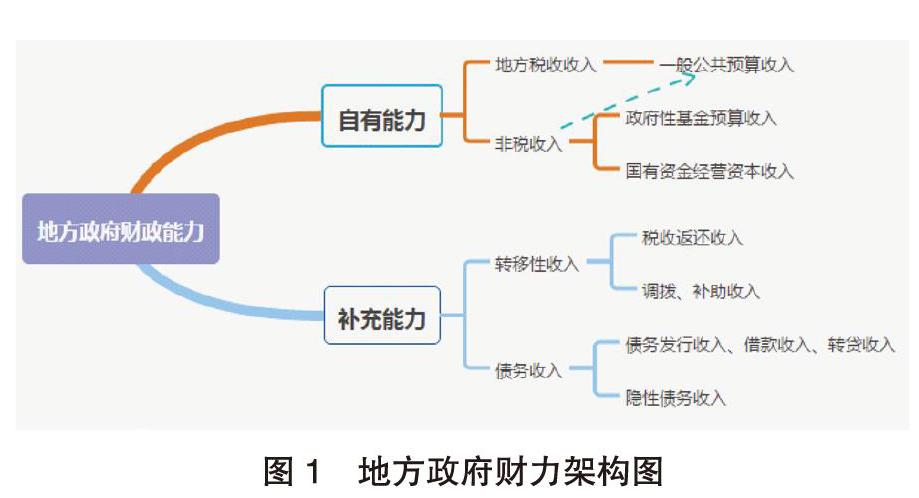

地方政府财力指在国家财力分配中,按照规定由地方政府自行掌握支配的财政资金。当前地方政府财政能力主要分为自有财力和补充财力,自有财力指地方政府按照分成比例得以留存的税收和非税收入,补充财力主要指上级政府统筹各地情况拨付给地方政府的转移性补助收入,2015年之后还包括地方政府举债形成的债务类收入(见图1)。

根据我国的预算体系,各级政府预算由一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算构成。由于社会保险基金收入不能用于平衡公共预算支出,财政专户收入数据无法准确获取,本文在计算地方政府财政能力时不将其纳入考量范畴;本文数据主要从国库统计分析系统、平顶山市地方财政预算年度报告中获取;从本文的研究角度,地方政府财力=一般公共预算收入+转移收入+政府性基金预算收入+国有资本经营预算收入+公开发行的地方政府新增债券收入。

二、地方政府财力结构特点

(一)地方政府财力平稳增长,财政自给率呈下降趋势

2013-2017年,平顶山市地方财力由2013年329.50亿元增长到2017年583.55亿元,年平均增长率为14.7%,其中2015年同比增长35.9%,为近5年最高点,财政自给能力系数①由从2013年的0.53下滑至2017年的0.43,作为补充财力的转移性收入与地方债务收入规模年均增长分别为8.6%、5.4%(见表1)。

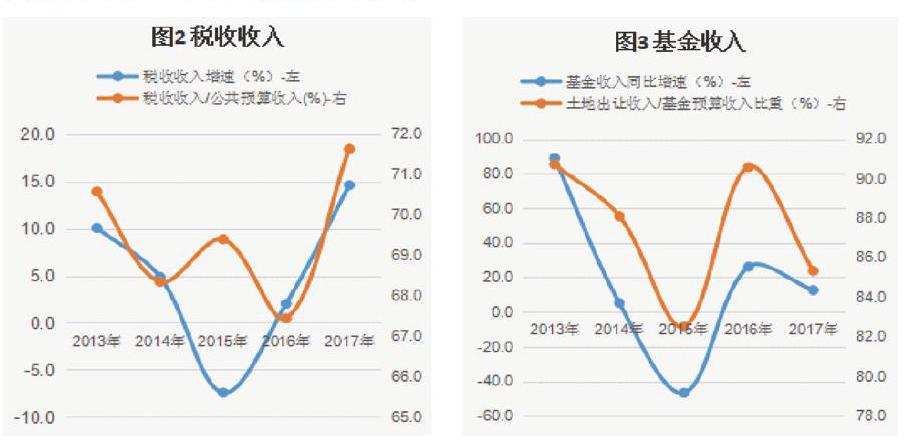

(二)税收收入是公共预算收入的主体,非税收入占比下降,基金收入波动明显

2013-2017年,平顶山市公共预算收入在地方政府财力中的占比平均为28.7%,其中地方级税收收入在地方公共预算收入中的比重保持在70%左右(见图2),受国家减少行政规费、治理乱收费政策影响,2015年以来非税收入占地方政府财力的比例下降至20.0%以下;土地出让收入占基金收入比重平均为87.4%,受土地出让收入变动影响,基金收入的增长波动性较大,2013年同比增长89.1%,2015年则同比下降46.9%(见图3)。

(三)转移收入②稳步增长,县级财政对转移收入依赖度高;新增债券发行规模递增,投向以建设为主

2013-2017年,平顶山市转移收入年平均增长率为8.6%,在地方政府财力中的占比保持在30%-40%的区间,2015年国务院下发《关于改革和完善中央对地方转移支付制度的意见》后,均等化作用较强的一般转移收入占转移收入的比重逐年提高至2017年的61.4%。平顶山市70%左右的上级补助收入用来对辖区县级财政转移支付,县级财政支出对转移收入依赖度平均超过60.0%,其中2016年汝州依赖度③高达104.1%(见表2)。

2015年,新预算法赋予了地方政府发债权,平顶山市地方债务收入由2015年的155.81亿元增长至2017年的172.51亿元,地方债务收入占地方财力的比重从2015年的33.7%至2016年的34.4%,2017年又回落至32.1%,一般债务和专项债务分别平均占比55.0%、45.0%,在地方政府债务的资金投向上交通运输设施建设、保障性住房、市政建设位于前三位。

(四)民生支出大幅增长,区县级支出保持较高水平,土地类基金支出④承担政府主动性投资需求

2013-2017年,公共预算支出从234.79亿元增长至415.15億元,增长了1.8倍,其中民生支出⑤是重点保障领域,2017年同比增长120.1%,占公共预算支出的16.1%,随着全面建设小康社会和深入扶贫攻坚的持续推进,区县级支出保持较高水平,2017年占全市预算支出的比重达到76.3%(见图4);基金预算支出增速波动明显,2014年基金预算支出同比下降52.1%,2017年增长189.72%,提高216.4个百分点,土地类基金支出平均占基金预算支出的比重为83.4%,有效满足了政府的主动性投资需求(见图5)。

(五)收支缺口不断扩大,补充财力尚可弥补收支缺口

2017年平顶山市地方公共预算收支缺口为180.05亿元,较2013年增加73.23亿元、增长68.6%,地方财政自给能力系数从2013年的0.53下滑至2017年的0.43。公共预算收支缺口占地区生产总值的比重从2013年的6.9%增长至2017年的8.9%,公共预算收支缺口占公共预算支出的比重从2013年的47.1%增长至2017年的56.7%,转移收入与地方债务收入合计数从2013年的132.53亿元增长到2017年的3亿元384.60亿元,大于公共预算收支差额,可缓解地方经济社会事业发展与地方财力不足的矛盾(见表3)。

三、地方政府财力结构存在的主要问题

(一)地方政府财力结构失衡迹象显现,未来平稳增长压力加大

平顶山市自有财力趋弱,对上级转移支付和债务收入等非自有财力的依赖较高,财力结构的失衡主要表现在地方财力稳定增长压力加大:一是地方级公共预算收入在地方综合财力的中的比重不断下降,由2013年的36.3%下降到2017年的23.6%,公共预算收入的稳定器作用将减弱;二是在中央与地方财力分配格局没有变化的情况下,地方自有财力将持续承压,债务收入、转移支付的规模会相应扩大,地方财力增长的波动性较大;三是在当前国家全力推进供给侧结构性改革,房地产市场调控政策收紧等环境下,将会对经济运行和财政收入造成较大压力。

(二)地方主体税种缺乏,增收结构欠佳,地方税权配置有待完善

随着结构性减税的全面推进,平顶山市地方级税收收入占地方财力的比重从之前2013年的25.0%左右下降到2016年的15.5%、2017年的16.9%,在当前税收结构中:一是地方主体税种缺乏,流转税占地方税收收入的比例5年期间占比下降2.7个百分点,当前地方税种多为一些税源分散、不稳定的小税种,短期难以承担地方主体税种缺失形成的缺口;二是地方税收增收困难,2017年增收贡献度排名前3位的是土地增值税、个人所得税、企业所得税,土地增值税是财产转让一次性税源,个人所得税中财产转让的一次性税源较多,在从严从紧的房地产调控下,随着个人所得税起征点的提高,税收持续增长的压力较大。

(三)地方政府对土地性财政收入依赖,潜在风险不可忽视

狭义的土地性财政收入包括土地出让收入和房地产直接相关的税收⑥,近10年,平顶山市土地性财政收入增长了4.0倍;土地出让收入和房地产相关税收分别占土地性财政收入的平均比重为34.1%、65.9%,房地产相关税收平均增速快于地方税收收入平均增速14.1个百分点(见表4)。

土地性财政收入为地方政府提供了大量资金,但也存在不可忽视问题,一是加大财政透支风险,短期土地需求增加,但实质是未来几十年的土地使用权“一次性”变现为财政收入,由于各届政府间无法实现土地出让收入的代际公平⑦,未来政府的支出责任将增加;二是地区间对土地的依赖程度不同,很大程度上会作用于地方经济、社会的全面发展,加大地区间的财力差异和经济社会差异;三是容易受到国家宏观调控政策的影响,特别是2018年政府工作报告写入“稳妥推进房地产税立法工作”以来,其传导作用会通过需求侧而影响土地供给,未来一定时期内难以对地方政府财力形成稳定的增长助力。

(四)转移支付演变为地方财力主力,资金的使用效应评价标准缺乏

轉移支付用于弥补各级政府之间的暂时性财政失衡,2017年转移支付占地方财力的比重高于公共预算收入的11.9个百分点,短期转移支付在一定程度上弥补了收支缺口,但长期并未从根本上解决财政收支矛盾问题,反而弱化了地方政府培育自主财力的内生动力,地方政府对转移支付的依赖程度使其背离其最初的功能定位;在资金使用绩效评价方面,缺乏比较合理、科学的评判标准,不仅地方财政难以自测,相关主管部门或地方人大、审计部门也难以评定。

(五)地方债务偿还压力增加,信息透明度较低,城市竞争潮加剧地方政府融资冲动

近几年,地方政府不断扩张债务规模,2017年平顶山市新增地方债务172.51亿元,为当年地方级税收收入的1.7倍,预计从2019年开始每年将有不低于20亿的地方债务要偿还,同时地方政府还存在城投公司通过银行、信托、集资、借款等方式形成的各类债务,PPP项目公司、政府性产业基金等以政府财政承诺收益兜底、回购股权等形成的“明股实债”;随着城市发展竞争的日趋激烈,2018年初平顶山市政府提出了“全力晋位次争上游走前列,综合实力重返全省第一方阵”的战略决策,地方政府进行融资拓展收入的需求将进一步加大。

四、优化地方财力结构的对策建议

(一)推进财税体制改革,优化地方政府财力结构

加快推进中央与地方事权和支出责任划分改革方案的落实,按照建立权责清晰、财力协调、区域均衡的中央和地方财政关系的要求构建包括《预算法》在内的法律体系,提升基层政府财力与事权匹配度;进一步健全地方税体系,优化地方政府财源、财力结构,缓解地方财政收支矛盾,适度发挥地方政府的自主性和能动性,允许地方政府在一定范围内结合地区经济发展需要,对地方税税率档次的使用、起征点、免征额等进行调整;推动预算绩效管理,强化政府预算硬约束,提升财政资金使用效率。

(二)转变经济发展模式,降低地方政府对土地财政的依赖

地方政府作为城市公共利益代表,引导由“城市(土地)”经营者角色向“城市公共治理者”角色转变;规范现有的土地抵押担保制度,改变地方政府控制土地一级市场的局面,规范土地“租、税、费”收益制度,实现“卖地收入”为主到“税收收入”为主的转变,将一次性收到的土地出让金收入转化为按年收取的不动产税,成为地方长期稳定的税收来源,减少地方政府政府收入对土地地财政的依赖。

(三)优化转移支付结构,建立科学的资金绩效评价机制

按照中央“大幅度减少、合并中央对地方专项转移支付项目,增加一般性转移支付规模和比例”的改革方向,不断提高一般性转移支付的规模和比重,形成以财力性转移支付为主、专项转移支付为辅的结构;明确转移支付资金使用效应评价标准,对转移支付项目加强跟踪监测,将转移支付与地方特色、功能定位、发展规划结合起来,建立项目资金使用跟踪监测机制,及时向社会公示项目进度和资金使用情况,由社会公众进行评价。

(四)规范地方政府性债务管理,探索全口径的地方债务统计管理体系

建立全国统一的地方政府隐性债务口径和认定标准,优化地方政府债券信息披露机制,提高地方政府性债务的透明度,规范信用评级流程;在债务限额总量控制的前提下,适当加大或逐步放开地方政府专项债券当年新增发行限额,实行市场化的自主发债模式;建立统一的地方政府融资平台认定标准和监管名单,形成融资平台实时监测和名单动态调整机制,允许脱离政府信用成功转型的平台退出。

注释:

①地方财政自给能力系数=地方一般公共预算收入/地方一般公共预算支出。

②返还性收入主要根据当年地方增值税和消费税、所得税基数、成品油价格和税费改革情况按照固定比例计算所得,与地方当期经济发展情况有关,与中央转移力度相关性不大,且由于无法通过公开途径获取2014年以前返还性收入的准确数值,因此对返还性收入不做连续年度分析,文中转移收入指一般转移收入和专项转移收入。

③转移收入依赖度=转移收入/公共预算支出。

④包括国有土地使用权出让收入及对应专项债务收入安排的支出、国有土地收益基金及对应专项债务收入安排的支出和其他国有土地收益基金支出。

⑤民生支出包括粮油物资储备支出、教育支出、文化与体育传媒支出、社会保障和就业支出、医疗卫生支出、节能环保支出、农林水支出和住房保障支出。

⑥土地出让收入包括国有土地收益基金收入、农业土地开发资金收入、国有土地使用权出让收入、缴纳新增建设用地土地有偿使用费,房地产直接相关的税收包括房产税、城镇土地使用税、土地增值税、耕地占用税和契税。

⑦代际公平指当代人和后代人在利用自然资源、满足自身利益、谋求生存与发展上权利均等。土地使用年限远高于地方领导任期,土地财政会导致各界政府间财政收支的失衡。

参考文献:

[1]马海涛.《中国财政可持续发展研究》.中国经济财政出版社,2016年12月.

[2]高培勇,张德勇.《中国财政政策报告2010/ 2011:“十二五”时期的中国财税改革》.中国财政经济出版社,2010年.

[3]财政部财税体制改革司.《财税改革十年》.中国财政经济出版社,1989年.

[4]李娟.《我国公共财政支出可持续性研究》.首都经济贸易大学博士学位论文,2014年3月.

[5]刘燕妮等.《经济结构失衡背景下的中国经济增长质量》.《数量经济技术经济研究》,2014年第2期.

[6]匡小平,蔡芳宏.《论地方债的预算约束机制》.《管理世界》2014年第1期.

[7]葛静.《联动改革框架下构建以现代房地产税为核心的地方稅体系研究》.经济科学出版社,2015年.

[8]陈志勇,陈莉莉.《“土地财政”问题及其治理研究》.经济科学出版社,2011年.

[9]崔运政.《财政分权与完善地方财政体制研究》.财政部财政科学研究所,2011年.

猜你喜欢

中州建设(2020年4期)2020-12-02

河南水利年鉴(2020年0期)2020-06-09

宁波经济(财经视点)(2020年8期)2020-03-01

红土地(2018年7期)2018-09-26

河南水利年鉴(2017年0期)2017-05-19

中国卫生(2016年4期)2016-11-12

地方财政研究(2016年2期)2016-03-30

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

河南医学研究(2014年10期)2014-02-27