新医改形势下广东省公立医院经济运行质量评价

2019-04-09 02:22张远妮姚奕婷陈元栋邹俐爱宋喜国

卫生软科学 2019年3期

张远妮,姚奕婷,陈元栋,邓 婕,疏 俊,邹俐爱,宋喜国,朱 宏,姜 虹

(1.南方医科大学公共卫生学院,广东 广州 510515;2.南方医科大学卫生管理医院,广东 广州 510515; 3.南方医科大学第五附属医院,广东 广州 510920;4.南方医科大学珠江医院,广东 广州 510282; 5.广东省卫生和计划生育委员会,广东 广州 510060;6.南方医科大学南方医院,广东 广州 510515)

新医改形势下,医疗市场多元化,医院竞争激烈,医疗服务成本增加,取消药品加成,收入减少,医保支付方式转变,综合监管加强等改革措施都对公立医院产生重大影响,对公立医院的经济运行管理提出了新要求[1]。经济运行指标能反映出医院的医疗服务水平、政策环境、内部管理能力等。本文以广东省公立医疗机构为研究对象,以收支规模、收支结构、服务量、次均费用等为分析指标,对样本医院2015-2017年3年经济运行情况进行分析,探讨公立医院运行基本状况、面临的问题与挑战等,并提出相关改善策略,为政府政策制定和实施提供参考依据,为公立医院改善运营提供指导。

1 资料来源与方法

1.1 资料来源

自广东省卫生健康委财务直报系统中提取2015-2017年广东省公立医院的数据。以2015年为基准,考虑年份间数据的可比性等因素,将3年数据进行匹配,最终选取广东省488家公立医院作为研究对象,其中包括312家综合性医院、110家中医院、13家妇幼保健院和53家专科医院(除专科疾病防治类机构)。

1.2 研究方法

采用Excel 2007导出数据,SPSS 20.0软件计算相关经济指标数据的变化,综合运用比较分析法、趋势分析法等评价方法,分析新医改背景下广东省公立医院经济运行质量。

2 结果

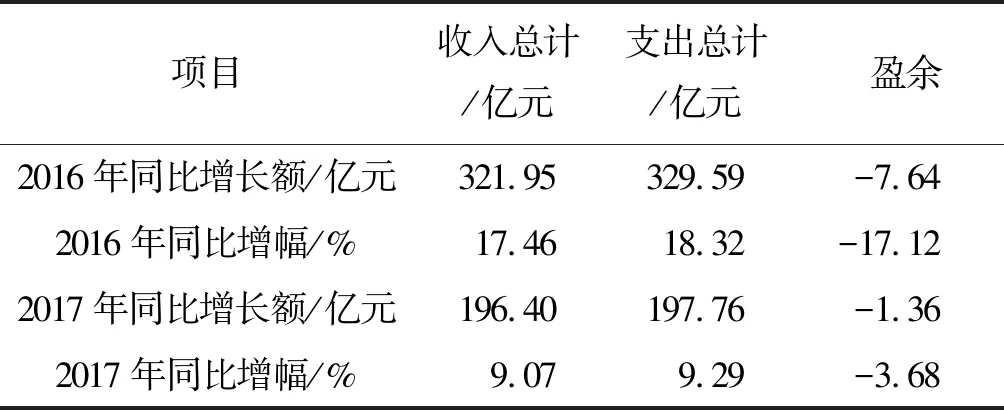

2.1 医院总体收支平衡,总结余呈现逐年下降趋势

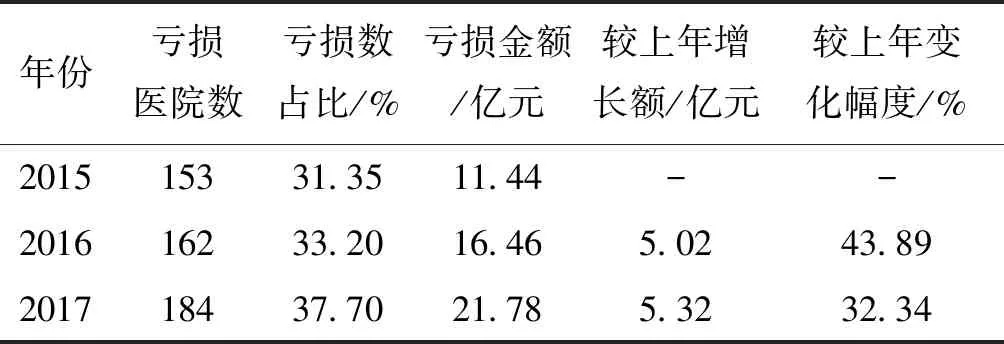

2015-2017年全省公立医院总收入、总成本持续增长,增幅均超过10%,总成本增速快于总收入增速(年均增长率分别为:11.61%和11.37%),总结余呈现逐年下降趋势,2015-2017年总盈余率分别为2.48%、1.74%、1.53%。结余率的下降可能源于取消药品加成政策,医院减少了一个重要的补偿渠道,但医院总体收支平衡,医院经济运行处于良性运行区间,见表1-1和表1-2。从机构数量上来看,3年来亏损公立医院数量不断增多,从2015年的153家增至2017年的184家;公立医院亏损面不断扩大,2017年有37.7%的公立医院出现亏损。2015-2017年,全省公立医院中有逾30%出现亏损,亏损总额年增长额保持在每年5亿元的水平,年均亏损额增长率为34.08%,见表2。

表1-1 2015-2017年广东省公立医院收支增长情况

表1-2 2015-2017年广东省公立医院收支增长情况

表2 2015-2017年广东省公立医院亏损情况

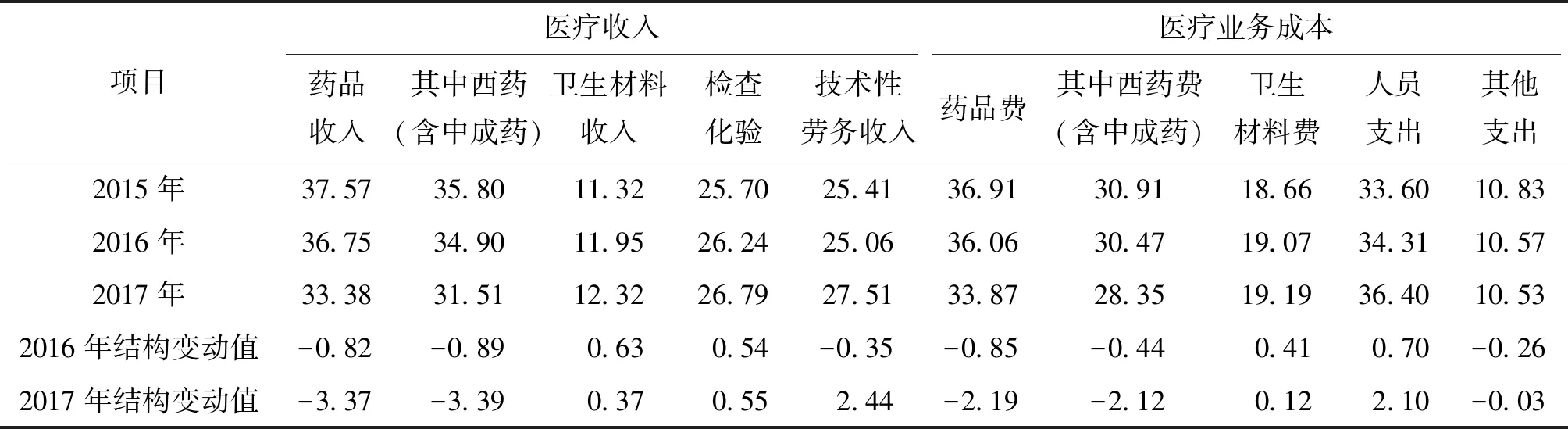

2.2 收支结构总体向好,技术劳务性收入占比增长,药占比有所下降

2015-2017年,公立医院的药品占比依次为37.57 %、36.75%、32.38%,占比逐年下降,2017年药品收入结构变动值为-3.37,呈负向变动;技术劳务性收入占比相应逐年有所上升,技术劳务收入占比分别为25.41%、25.06%、27.51%。说明医疗业务收入结构实现正向调整,优化了收入结构,体现技术劳务价值导向,符合改革政策预期目标。3年来,医院人员支出占比分别为33.60%、34.31%、36.40%,医院人员支出不断提高,2017年结构变动值为2.1%,呈正向变动;药品耗材支出同比增长率呈现减缓趋势,其中药品(费)支出同比增长率明显减缓,药品费构成比重呈现逐步下降趋势,呈负向变动,2017年同比下降2.19%。3年来,支出构成比中“人员支出”与“药品(费)”呈现出“互换”。见表3。

表3 2015-2017年公立医院医疗收入及医疗业务成本结构情况 %

注:(1)“医疗收入”中“技术性劳务收入”包括诊察、护理、手术、治疗、床位及其他收入;(2)“医疗业务成本”中“其他支出”包括固定资产折旧费、无形资产摊销费、提取医疗风险基金及其他费用。

2.3 患者费用增长得到有效控制,费用结构有所优化

2017年样本医院公立医院门急诊总量35,003.47万人次,较上年同期增幅为0.97%,门急诊患者次均门诊费用230.72元,较2016年同比增加16.55元,增长7.73%。2017年全省公立医院出院人数为1118.65万人次,同比2016年增长9.21%,住院患者次均住院费用10,895.41元。同比2016年增长0.97%。根据政府政策要求,医疗费用增长幅度降到10%以下,广东省公立医院门急诊患者次均费用、住院患者次均费用均达到此标准,见表4。

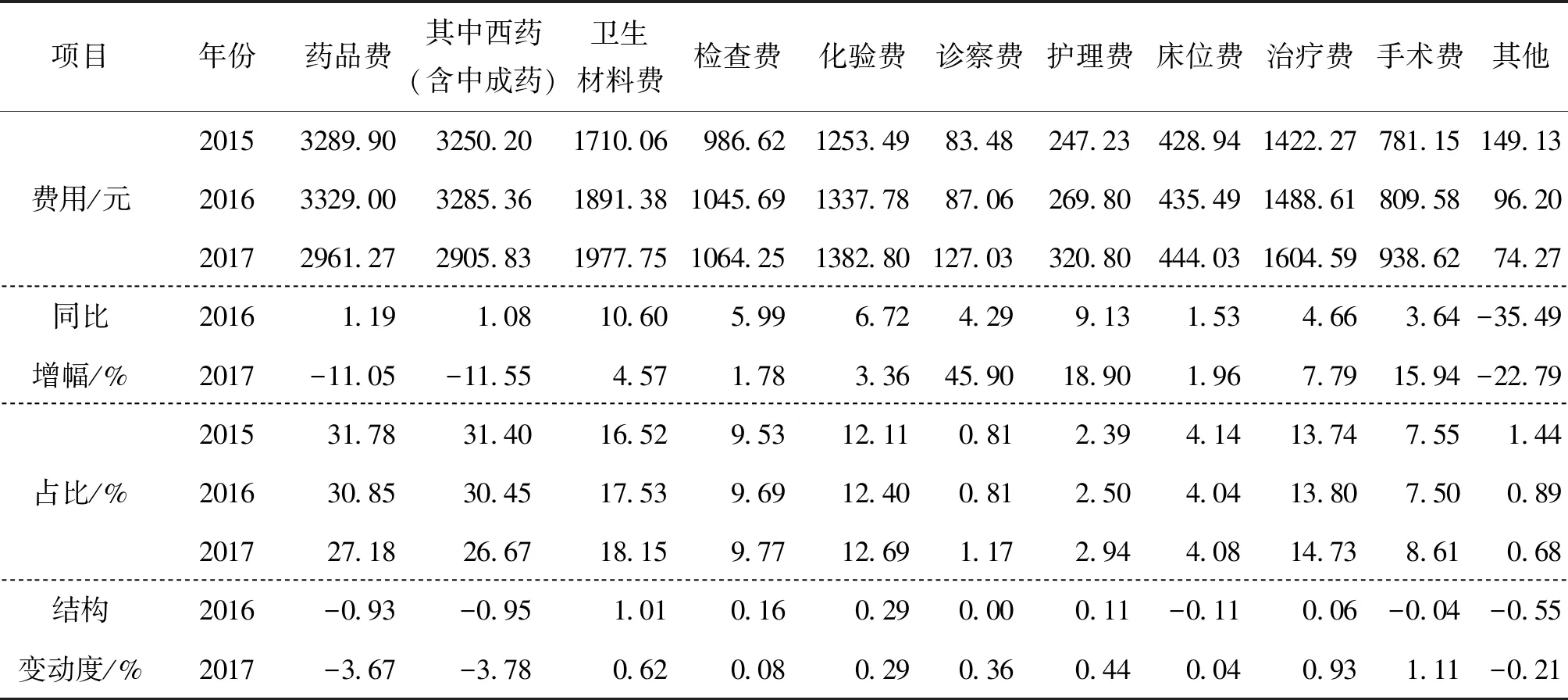

进一步分析费用结构发现,门诊次均费用中占比靠前的依次是:药品、检查化验和治疗费用;药品费用占比逐年下降;检查化验费用占比逐年小幅上升。住院次均费用中占比靠前的依次是:药品、检查化验、耗材和治疗费用;药品费用和其他(收入)费用占比逐年下降;检查化验、治疗、手术费用占比逐年小幅上升,2017年手术、诊查、床位和护理等费用占比也有所上升,费用结构有所优化。见表5、表6。

表4 广东省公立医院服务量及次均费用情况

表6 2015-2017年广东省住院患者次均费用结构分析表 元

3 讨论

研究发现,广东省公立医院运行平稳,工作量稳中有升。医疗收入仍然保持增长,但运营成本上升,部分医院存在亏损。医院收支结构发生变化,技术劳务性收入绝对值增加,药占比下降,符合医改发展方向。均次费用增长得到有效控制,门诊及住院药费逐年降低,减轻了患者负担。

3.1 医院总收支略有结余,结余逐年收窄

2015-2017年,全省公立医院总收入均呈两位数的增长,收入结构有所改善。一般说来,医院收入增长是受完成的工作量和执行的平均收费水平两个因素影响的[2]。研究显示,门急诊人次增长0.97%,出院人次增长9.21%,虽然低于收入增长幅度,但比较接近,反映医院增收主要是靠提高业务量,属于较为合理的组织收入管理模式。但公立医院总成本增幅超过收入增幅。总体上看,药品耗材支出同比增幅虽有所减缓,但人员支出占比不断提高,是影响医院结余率逐年下降原因之一。在近年的综合医改政策中,政府明确提出了2020年医院人力支出在总支出的比达到40%目标。在此政策下,医院努力提高人员的薪酬待遇,致使人力支出增长较快。2017年人力支出增加额为88亿,较上年增长了15.8%。

3.2 费用增长得到控制,结构趋于合理

门诊次均费用增长速度有所放缓,2017年住院次均费用同比有所下降。受取消药品加成,调整医疗服务价格政策影响,门诊及住院次均费用结构中,药占比有所下降,体现劳务技术价值的治疗、手术、护理等费用占比增幅明显。

3.3 公立医院亏损面扩大,亏损额逐年上升

2015-2017年,全省公立医院超过30%出现亏损,且亏损数量不断增加,亏损额逐年上升。可能的原因,一是公立医院基础结余率低,易出现亏损。由于我国公立医院公益性质要求,公立医院不以追求利益最大化为目的。长期以来,公立医院运营目标往往定位在“维护收支平衡,略有结余”。由于结余水平低,抗风险能力较弱,出现政策波动时,易出现较大的范围较广的亏损[3]。二是医疗资源配置不平衡,经营杠杆作用大。广东省医疗资源主要集中在珠三角地区、大城市,地区发展极不平衡[4]。三是医院收入结构存在差异,价格改革对不同医院影响不同。近年来,医疗服务价格改革更多地是要反映医务人员技术劳务价值,往往强调高难度手术、高层次项目的价格调整,因此手术、病理检查及高层次诊查项目开展较少的医院很难从近年的价格政策调整中受益[5]。统计分析显示,全省亏损医院以二级医院为主,平均占47.6%。四是人力成本增长较快,医院收支平衡压力加大。

4 政策建议

4.1 优化资源配置,促进优质资源下沉

加强政策联动,促进多部门协同配合,调结构,腾空间,转换经营模式,增强医院自身发展活力,激发医院竞争动力。通过完善政策,创新机制,引导优质医疗资源及卫生人才流向基层。同时,以医联体建设为抓手,推动优质资源加快下沉,强化基层医疗机构卫生体系建设,提升其诊断、治疗、公共卫生和经营管理能力,促进医院开展适宜的手术、治疗等项目,充分享受政策红利,提高抗风险能力。

4.2 利用价格杠杆,促进分级诊疗

巩固取消药品加成成果,利用取消耗材加成的契机,统筹协调,构建基于价值的动态调整医疗服务价格机制。珠江三角洲地区的城市制定价格时,与周边城市进行对标,发挥价格导向作用,加强医保联动,推动分级诊疗,促进患者分流,努力实现90%病人在县域内得到有效治疗。加快推进分级诊疗,提高医疗资源的配置效率,引导优质医疗资源有序有效下沉[6]。一是要提高二级医院的服务能力;二是依托家庭医生签约等促进双向转诊制度的落实。

4.3 合理管控人力资源成本,促进价值创造

在医院的运营模式和成本管理中,人力资源成本已经成为医院发展的第一大成本。充分认识医院人力资本生命周期成本特点,从获得成本、开发成本、使用成本、保障成本和离职成本五个方面加强管理,大力推进人事改革,逐渐取消事业编,实行聘用制,最终促进医疗行业人力资源市场化,医生自由执业,院长成为职业经理人[7]。建立以岗位为核心的全员聘用、工资分配等管理制度,从行政化的编制管理开始向市场化的人力资源管理转型,构建医院可持续竞争优势。

4.5 推进精细化成本管理制度,降低运营成本

树立成本是医院的生命线理念,学习全生命周期成本管理及价值链成本管理的新理念及战略管理、作业管理等新方法。建立系统性的管理制度,如医院全面预算管理办法、成本管理办法、绩效管理与分配等制度,明确成本精细化管理的方向与依据[8]。加强医院成本动因、系统理论研究,优化服务流程,分析浪费环节并加以有效控制,分析结构性成本,简化组织结构,控制管理成本。实行全员、全过程、全环节的全面成本管理,降低医院运营成本。

本研究数据资料主要源于各家医院提供的财务报表,局限于一些具体指标上的比较,对于公立医院具体的经营情况缺乏实地了解,下一步将对亏损较为严重,且亏损逐年增加的公立医院进行实地调研,全面分析医院运营情况,进一步剖析亏损的原因以及应对策略。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

医院管理论坛(2022年7期)2022-10-14

中国医院院长(2021年9期)2021-12-03

师道(2021年12期)2021-01-10

现代经济信息(2020年34期)2020-06-08

玩具世界(2019年5期)2019-11-25

人民之声(2019年5期)2019-06-24

IT时代周刊(2015年9期)2015-11-11

企业文明(2015年5期)2015-06-08

体育师友(2011年5期)2011-03-20