PPP模式下公路项目政府付费研究

2019-04-03 06:54李甄

牡丹江大学学报 2019年3期

李 甄

(哈尔滨商业大学金融学院, 黑龙江 哈尔滨 150028)

一、引言

2015年财政部颁布了《政府和社会资本合作项目财政承受能力论证指引》(财金[2015]21号),该文件为PPP项目的合理定价提供了理论依据。PPP项目的定价机制作为PPP项目利益分配机制的核心,是PPP模式发挥作用的重要条件。PPP项目常应用于基础设施建设领域,该领域依靠市场机制定价的作用有限,主要由政府以行政手段制定管制价格。政府的定价能否调动社会资本的积极性,主要在于社会资本能否从项目投资中得到合理的收益。显然,对于投资者来说,应该把期望的最低投资收益率作为投资决策“门槛”的折现率。

折现率的选取直接影响到预测的投产后项目各年回收资金折算的现值总和与项目初始投入资金相比较的结果。企业从事项目投资的合理收益,至少应包括三部分:一是收回资本的资金成本,投资收益至少应弥补因借款而应向银行支付的利息;二是投资者因付出时间和精力而应得到的管理报酬;三是因承担一定的投资风险而应得到的风险报酬。[1]本文采用了CAPM模型并结合债务成本综合加权平均法计算最低投资收益率,也就是折现率,此方法考虑投资项目的风险和不确定性、融资成本、资产专用性等因素,结合实际案例,来验证PPP项目中政府付费是否合理。

二、文献综述

依靠CAPM模型求得折现率在国内外都有广泛的应用。澳大利亚某些管辖区依据PPP项目的情况使用了基于CAPM(资本资产定价模型)的方法确定折现率。[2]Oliveira(2015)从社会部门角度出发,利用CAPM模型和加权平均资本成本模型确定葡萄牙PPP交通项目折现率;[3]刘广生(2013)在借鉴国外研究方法的基础上,通过CAPM模型计算投资收益率,并在综合考虑项目融资成本、风险等因素的影响进行适当调整后作为项目的基准收益率;[4]高华(2018)通过CAPM模型和债务成本综合加权平均法测算物有所值评估中的折现率,与传统项目采用的STPR法求得的折现率进行对比分析。[5]由上可知,CAPM模型是各国在确定PPP项目折现率时广泛采用的一种方法,CAPM模型可规范公共项目评估程序,适应项目的规模、特点和不确定性,可操作性强。此外,该模型可以综合反映风险、成本和收益,更适合社会资本对项目收益率的评价。因此,本文采用CAPM模型计算出私营企业的合理投资收益率,再验证PPP项目政府付费是否合理。

三、运用CAPM模型计算折现率

本文运用CAPM模型计算PPP项目中社会资本的折现率,可知CAPM模型计算公式为:

式中:Rf为无风险投资收益率;Rm为市场平均收益率;(Rm-Rf)为市场风险溢价;β为风险系数。由于PPP项目公司不是上市公司,故本文采用与PPP项目类似的可比公司,将这些可比公司求得的β值的平均值进行适当调整后得到PPP项目的β值。β值的求法采用回归法,回归法使用上市公司股票投资回报率与市场指数回报率,借助于Excel统计软件帮助,估计得到资产的β值。

各参数计算过程如下:

(一)可比公司股票收益率计算

本文通过巨潮资讯网和新浪财经网搜索可比公司2013~2018年各月股票收盘价,计算得到各可比公司股票收益率。计算公式如下:

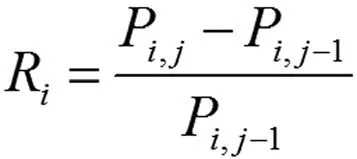

其中,Ri为第j期股票i的收益率;Pi,j为股票i在第j期的价格;Pi,j-1为股票i在第j-1期的价格。

(二)市场收益率的计算

按照CAPM定价模型,市场投资组合应包含资本市场上全部可供投资者选择的风险资产。但目前,我国上市的公司非常多,每年新上市的公司又不计其数,所以市场收益率的统计比较麻烦。所以,本文选取2013~2018年沪深300指数计算各月市场收益率,计算公式如下:

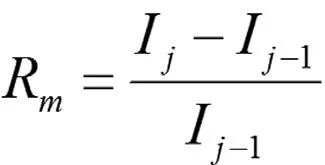

其中:Ij为第j期市场指数;Ij-1为第j-1期市场指数。

(三)回归期限长度

可比公司股票投资回报率与市场指数回报率的数据采用的时间间隔为5年来估计β值。选择较长的估计窗口,能够尽可能多地使用已有的证券交易数据,样本更多,回归的标准差更小,能够得到比较好的估计结果。

(四)回归时间间隔

确定回归期限长度,还需要确定回报率的最小时间间隔。股票收益可能建立在每年、每月、每周、每天的基础上。但是,日收益率和周收益率由于时间间隔较短,可能会受到噪声和停盘的影响,导致变动幅度较大或数据的缺失。因此,在本文的研究中,选择使用月收益率。

(五)PPP项目β值的计算

由于本文PPP项目β值的计算采取的是可比公司法,考虑到PPP项目财务杠杆的影响,需要对计算出的每个可比公司的β值进行处理以获得目标行业的β值即βl。处理方法如下:

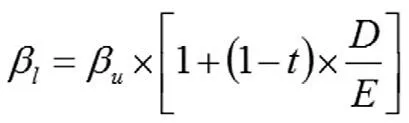

其中:βl为加载项目财务杠杆β系数,即为所求目标行业β值;βu为卸载财务杠杆的系数,即为可比公司β值的均值;t为所得税税率;D为债务资本;E为权益资本 。由于PPP项目的特殊性,需要对βl系数进行风险调整,设PPP项目社会资本方承担的风险比例为RS,则调整后得到PPP项目β系数=RS×βl。

(六)测算PPP项目中政府支出的折现率计算

通过以上计算得到的各项参数,利用CAPM模型计算得到股东资产收益率Rg。考虑到PPP项目的负债融资成本,综合加权平均得到测算PPP值中营业补贴支出的折现率,即

R=Rg×自有资金比例+Rd×借入资金比例×(1-t)。

其中:Rd为借入资金成本,通常为银行长期借款利率;t为所得税税率。

四、公路PPP项目案例分析

本文以某省道x江至xx公路BL至BL界段改扩建工程PPP项目为例,利用上述方法测算该项目的折现率,并用于检验政府付费中各年运营补贴支出现金流折算后的现值是否可以满足项目初期的投入。

(一)项目概况

项目路线全长26.556km,建设里程长22.93km。该工程全部建设成本26106.37万元。银行贷款利率为5%。采用BOT模式,合作期17年,其中建设期2年,运营期15年。项目属于政府付费类型,进行支出测算时的年度折现率为4%,合理利润率为5.5%。由于缺乏详细的数据,假设项目全部风险成本占项目建设和运营维护成本的12%,其中政府自留风险占项目全部风险的15%。

(二)政府付费说明

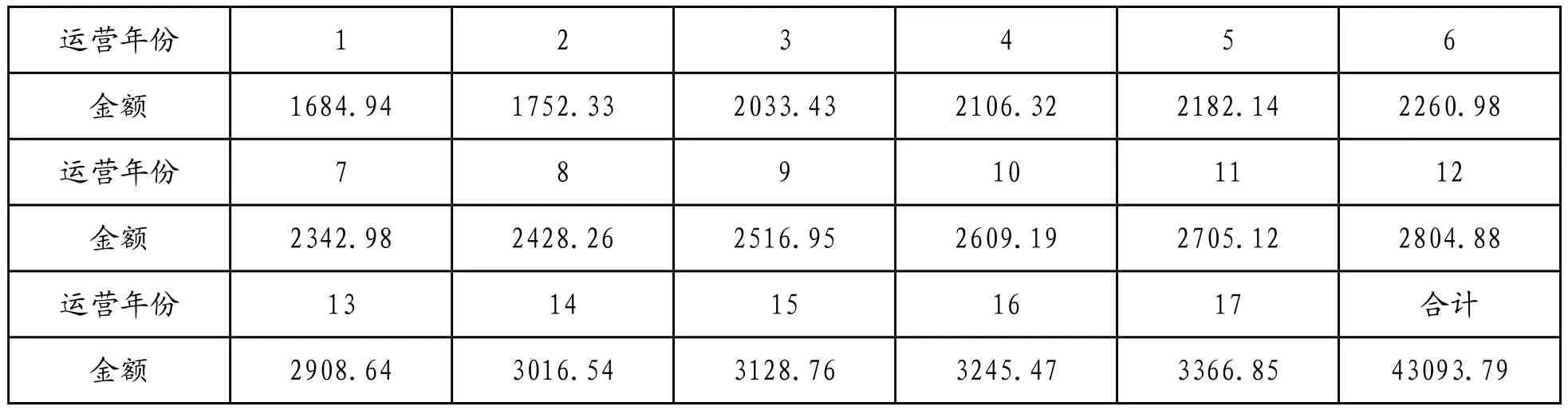

金额单位:万元

运营年份 1 2 3 4 5 6金额 1684.94 1752.33 2033.43 2106.32 2182.14 2260.98运营年份 7 8 9 10 11 12金额 2342.98 2428.26 2516.95 2609.19 2705.12 2804.88运营年份 13 14 15 16 17 合计金额 2908.64 3016.54 3128.76 3245.47 3366.85 43093.79

1.计算说明

当年运营补贴支出数额=[项目全部建设成本×(1+合理利润率)×(1+年度折现率)^n]/财政运营补贴周期(年)+年度运营成本×(1+合理利润率)

2.建设全部建设成本支撑明细表

项工程或费用名称 核定预算金额(万元)1第一部分建筑安装工程费 18613.5188 2第二部分设备及工具、器具购置费 214.2191 3第三部分工程建设其他费用 6512.4258 4预备费766.2049 5合计26106.3686

3.本项目合理利润率为5.5%,投标单位取值范围为0-5.5%(含);

4.本项目年度折现率为4.0%,投标单位不可竞争;

5.年度养护费为200万元,投标单位竞价范围为0-200(含)万元;

6.第1年、第2年度计算当年运营补贴支出数额不含年度运营成本,即建设期无养护费用;

7.第一部分建筑安装工程费按实际发生调整;年度养护费用按投标报价执行,不调整;第二部分及第三部分费用按招标人给定金额计算,最终以实际付款为准,且每年付费额按实际发生额依据计算公式调整付费额。

(三)利用CAPM模型计算折现率

1.平均投资收益率R与无风险投资收益率Rf的确定。通过巨潮资讯网数据库搜集沪深300指数2013~2018年各月指数收盘价,计算得到市场平均收益率Rm为0.62%。由于高速公路PPP项目特许经营期一般在20年左右,无风险投资收益率一般采用与特许经营期相近的国债利率年末到期收益率,通过英为财情网搜集2013~2018年10年期国债年末到期收益率(2018年为6月末的数据),计算得到年平均到期收益率为3.611%,即无风险收益率Rf=3.611%。

2.可比公司及其βu的确定。本文选取土木工程行业中以公路设计、建设、运营为主营业务的上市公司作为可比公司。通过新浪财经网,此类上市公司共有52家,剔除数据不全及主营业务为其他的上市公司,最终得到14家公司。利用巨潮资讯网获取各可比公司2013~2018年各月收盘价以及沪深300指数各月指数收盘价,并在新浪财经网获取各可比公司各年资产负债表获得产权比率均值,按上文方法计算得到各公司的β系数、产权比率均值及卸载杠杆的系数βu,求得平均卸载杠杆系数βu=0.3561。

3.测算PPP项目中运营补贴支出的折现率。由于该政府资格预审公告定稿中要求社会资本方“申请人须提供企业基本账户(单一账户)出具的不低于本项目政府付费上限额20%的资金证明(出具时间在资格预审公告期内,并同时提交银行查证授权书)”,所以假设本项目社会资本自有资金和借款的比例为2:8,即项目负债/资产为4,项目所得税税率为25%,加载项目财务杠杆后的βl为1.4244,考虑到该项目中政府保留风险为项目全部风险的15%,进行风险调整后的β=1.2107,代入CAPM模型计算得到Rg=8.2468%。银行借款利率为5%,综合加权平均后得到测算PPP项目中运营补贴支出的折现率R=7.3474%。

(四) PPP项目的定量评价

当采用折现率R=7.3474%来对政府未来每年的运营补贴支出进行折算求和,公式如下:

其中,n为特许经营期间(年);i为PPP项目特许经营期第i年。

可得到政府运营补贴支出现值总合为22591.79万元,该值小于初期建设全部建设成本26106.3686万元。作为与测算的折现率作对比,本文直接采用传统的STPR法计算的折现率4.51%,可得到折现值总合为28436.76,该值大于初期建设全部建设成本26106.3686,见下表:

初期建设全部建设成本CAPM法计算折现率 7.3474% 22591.79万元 26106.3686万元STPR法计算折现率 4.51% 28436.76万元 26106.3686万元折现率 各年运营支出补贴折现之和

(五) 公路PPP项目实证研究结论

若采用传统的STPR法计算的折现率,社会资本每年获得的收入折算成现值之和大于最初的建设投入,所以社会资本会投资PPP项目。但是,采用折算后的折现率,社会资本收到的折算后的收益现值之和与最初的投入相差很大。PPP项目比较特殊,一方合作伙伴为政府部门,另一方合作伙伴为社会资本。如果站在传统的政府投资项目角度应用最低的期望收益率,会让社会资本遭受损失。一是回收资本的资金成本不同,社会资本向银行借款的利息往往高于政府;二是投资者承担的风险和政府承担的风险也不相同。CAPM模型求得的折现率考虑了项目的风险和不确定性、融资成本、资产专用性等因素的影响,所以其测算的折现率高于传统的STPR法测算的折现率。

五、建议

(一)建立公共项目服务成本与质量评价基础数据库[6]

由于信息不对称,关于项目的成本和质量,项目公司拥有的信息多于政府。最有效的方法之一就是建立科学的成本考核和成本激励制度及服务质量评价制度。同时,也可以根据消费者的反馈及监管部门的审查来对项目进行综合分析。

(二)制定合理的PPP项目运营期动态调价机制

由于基础设施PPP项目运营周期在20~30年左右,初始的定价机制要适应全生命周期,还应包括一个动态的调价机制。并且,由于特许经营期较长,技术的改进及设备升级改造都应考虑在调价机制内,以进一步控制项目的运营风险。

(三)完善风险分担及利益共享机制

风险也是定价的组成部分,风险越大,投资者相应地也该获得更多的收益以弥补风险的不确定性。在PPP项目中,只有具备合理的风险分担机制才能吸引足够的资金参与到基础设施建设中来。

(四)支持私人企业拓宽融资渠道[7]

基础设施建设通常投资额度高、回报周期长,社会资本会面临初期投资资金较为拮据的情况,而且在特许经营期,由于运营基础设施利润较低,投资回报较慢,所以会造成现金流动缓慢。因此,允许PPP项目公司成立私募基金,发行项目相关的证券,放宽PPP项目公司进入金融市场的条件,这样可以加快社会资本现金的流通速度,为企业的资金周转提供便利。

猜你喜欢

英语文摘(2021年8期)2021-11-02

现代装饰(2020年11期)2020-11-27

电影(2018年12期)2018-12-23

商周刊(2018年18期)2018-09-21

领导决策信息(2017年10期)2017-05-17

商周刊(2017年25期)2017-04-25

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28