农村商业银行风险管理状况浅析

2019-04-02 07:31

福建质量管理 2019年5期

(辽宁大学 辽宁 沈阳 110000)

近些年来,农信社逐步改制为农村商业银行,发展迅速。本文通过对比农村商业银行与其他主要金融机构在风险管理方面的主要指标,分析得出了农村商业银行在资产质量、风险管理架构、不良贷款(特别是小微企业贷款)等方面的问题,希望能够对相关研究提供一些建议。

一、农村商业银行主要指标状况分析

拨备覆盖率是贷款损失准备(现一般按贷款减值准备)对不良贷款的比率,是基于不良贷款而计提贷款损失准备再进行相应计算的一项指标,其性质是衡量信贷风险抵补的程度。2017年末,农商银行的拨备覆盖率为164.31%,低于同期国有商业银行和股份制银行,表明农商银行的资产安全垫相对较低。

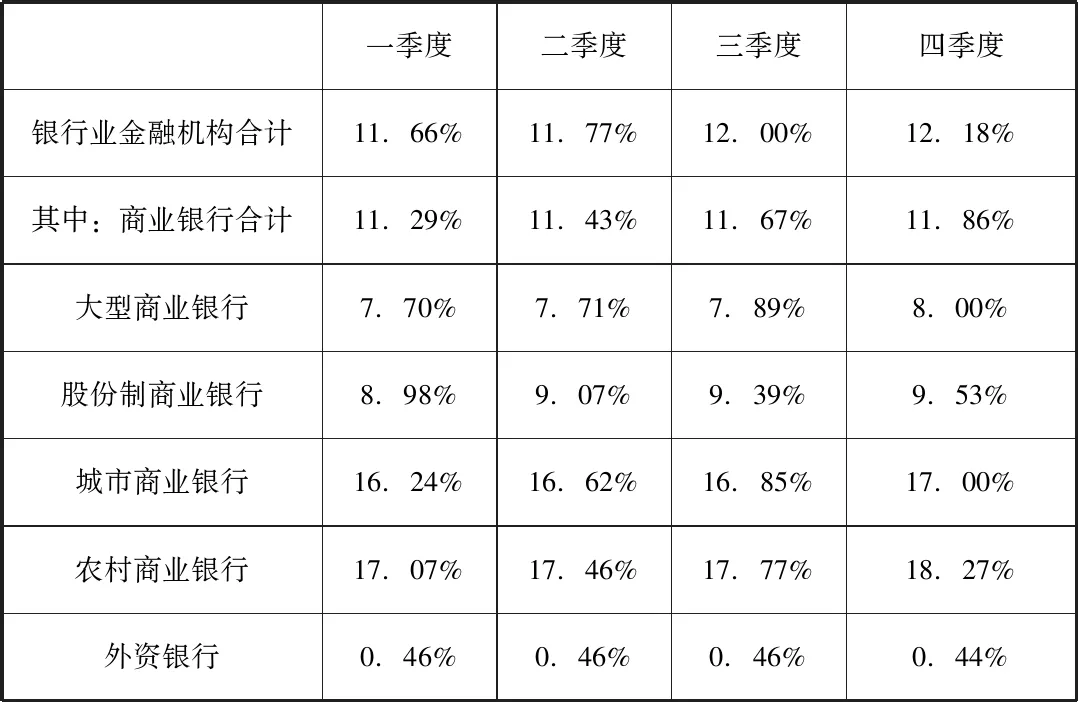

资本充足率是一个银行的资本总额对其风险加权资产的比率,资本充足率是保证银行等金融机构正常运营和发展所必需的资本比率。在骆驼评级中可以代表资本充足性。农商银行的资本充足率高于同时期的股份行和城商行,处于相对较高的位置。从变化趋势来看, 2017年1季度以来,农村商业银行的资本充足率大体呈下降趋势,而且相比民营银行、外资银行以及大型商业银行来说,处于劣势。

资产利润率是反映企业资产盈利能力的指标。在骆驼评级中可以表示盈利状况。是指企业在一定时间内实现的利润与同期资产平均占用额的比率。截至2017年底,农商银行资产利润率高于股份制商业银行、城商行和外资银行,仅次于大型商业银行。

不良贷款率指金融机构不良贷款占总贷款余额的比重。在骆驼评级中可以代表资产质量。不良贷款是指在评估银行贷款质量时,把贷款按风险基础分为正常、关注、次级、可疑和损失五类,其中后三类合称为不良贷款。2017年前三个季度农村商业银行的不良贷款率都为2.5%以上,在第四季度更是超过了3%,一直都是各类银行中比率最高的。

流动性比例是银监会对商业银行进行风险监管的第一个指标,它是商业银行进行风险等级评定的重要组成部分,是反映商业银行资产流动性强弱的指标。在骆驼评级中可以代表流动性。农村商业银行的流动性比例呈缓慢上升趋势,在流动性比例方面,农村商业银行表现处于中等水平。

净息差指的是银行净利息收入和银行全部生息资产的比值。农村商业银行的净利差在2017年四个季度中都为2.5%以上,一直领先于其他类型的商业银行,从这方面来看,农村商业银行略处于优势。

表1 银行业金融机构用于小微企业的贷款占总资产比例情况表

除了以上特点,农商行在对小微企业贷款方面也值得关注,可以看到,虽然农商行在资本规模和贷款规模方面与大型商业银行差别很大,但是在对小微企业贷款方面与大型商业银行或股份制银行的差距却不是特别明显,在占比方面,2017年农村商业银行对小微企业贷款占其资本的比例都高于其他银行业金融机构,可见对小微企业贷款时农村商业银行的主要业务之一。

(二)结论

1.不良贷款比例较高

按照信贷资产五级分类,农村商业银行不良贷款比例偏高,资金不足。受区域经营限制和业务发展水平的困扰,农村商业银行在风险化解和资本积累方面受到一定影响。单纯依靠资本积累难以跟上风险资产的增长速度,风险承受能力较弱。资本充足率过低,无法满足外部监管和内部风险缓冲的要求。在发生重大意外损失时,可能会出现资金覆盖不足和财务风险不足的情况。

2.风险管理架构不健全

农村商业银行成立后,虽然公司治理框架已经建立,但符合现代银行体系要求的公司治理结构尚未完全建立。决策层、管理层、管理层和监管层的职责划分不明确,影响了风险管理的实施效果。内部审计和审计部门的权力和独立性还不够。在审计过程中,合规检查较多,内部控制和风险检查较少。风险审计意味着滞后,内部监督、制衡薄弱。

3.效益空间不断下降

拉动内需与刺激消费为契机,更好地应对国际金融危机带来的消极影响,政府相继颁布了各项降息政策,推行利率市场化,逐步缩小了国内金融机构利益差距,贷款利息收入变窄,影响金融机构的收入与效益增长。对于以信贷业务为主、收入以贷款利息为主的农商行,影响更加突出。受国际金融危机影响,使得产品市场不断萎靡,一些经营状况好的企业开始主动归还贷款,降低了农商行的收息增盈。

4.对小微企业贷款的风险

作为农村金融的主力军,农商行的服务对象以小微企业为主。这些企业的产业层次与科技含量都不高,风险抵御能力弱,因此不论是08年的金融危机还是后来的钱荒等危机,亦或是我国现在面对的持续下行的经济环境,都有可能对小微企业产生不小的影响,如市场风险增加、企业获利难度加大、贷款风险增大、民间和金融机构融资成本高等问题,这些都增加了小微企业经营的负担。同时小微企业自身也有信用意识不强、违约成本较低、企业主管理能力不佳、盲目投资和参与民间高利贷、产品创新不够、产品没有技术含量、应收款不能及时收回等问题。而这些影响也会进而扩散到农村商业银行,不利于农村商业银行的风险管理。

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08

瞭望东方周刊(2018年4期)2018-02-01

消费导刊(2017年20期)2018-01-03

商周刊(2017年26期)2017-04-25

金融周刊(2016年19期)2016-07-13

邢台学院学报(2016年4期)2016-02-28

中国经济信息(2015年8期)2015-05-05

创业家(2015年6期)2015-02-27