我国农村金融市场的SCP范式分析

——以中国农业银行为例

2019-03-27 05:11:40李鹏雁许文秀

安徽农业科学 2019年6期

李鹏雁,许文秀

(哈尔滨工业大学人文社科与法学学院,黑龙江哈尔滨 150001)

全国金融工作会议召开后,国务院明确提出把推进农村金融改革和发展作为未来金融工作的重点。近些年来农村金融取得长足发展:多层次、较完善的农村金融服务体系初步形成,服务网络的覆盖范围不断扩大,基础设施功能日渐完善,服务水平迈上一个新台阶。然而,尽管近年来农村金融快速发展,受多重因素影响,其依然是整个金融改革发展的短板,仍旧存在着很多问题,如信贷结构失衡,政府对农村金融的信贷支持力度远远不够,局部的供给、需求矛盾突出,农村数据库、专业评估部门等相关支撑体系需要进一步完善。

SCP理论是由哈佛大学学者在20世纪30年代创立的正统的、既能深入具体环节、又具有系统逻辑体系的产业组织分析理论,该理论以实证研究为手段,按照市场结构、行为、绩效对产业进行分析,认为市场结构决定了市场上的竞争状态,并决定各企业的行为和策略,从而最终决定各个企业的绩效。因此,可以通过产业政策来调整和完善市场结构,最终达到改善市场绩效的目的。该理论在经济研究中被广泛运用,如蒲丽娟[1]基于SCP范式对农村金融市场结构、行为、绩效的分析中,发现尽管市场集中度在下降,依然还很高,市场结构不尽合理,绩效也有待提高等问题,于是提出建立竞争型农村金融市场的观点。汤自军等[2]运用SCP模型对我国农村金融进行的研究中,发现高度垄断的市场结构导致农村金融产品供给严重不足,供需矛盾尖锐;同时因缺乏竞争导致效率低下,农村发展根本得不到及时充分的资金支持等问题。笔者基于SCP范式,以现存的农村金融体系为基础,以中国农业银行为例,对我国的农村金融市场进行市场结构、市场行为、市场绩效的实证分析。

1 我国农村金融市场结构分析

1.1市场集中度分析市场集中度是市场上卖方(或买方)的数量,以及它们在市场上占有的份额,衡量的是整个行业的市场结构集中程度,是决定市场结构最重要、最基本的因素。这里选取HHI指数,即herfindahl-hirschman指数来衡量农村金融市场结构[3],优点在于给规模大的企业赋予了更高的权重,很好地反映出厂商不同规模分布下市场支配力的大小。HHI=∑(Xi/X)2,其中,Xi代表市场中第i个企业的绝对规模,X代表市场总规模,Xi/X代表第i个企业的市场占有率。HHI值为0~1,通常该数值越大,企业规模分布的均匀度就越低,垄断程度越高。该研究收集了2008—2016年各农村金融机构总资产数据,据此计算出农村金融市场基于资产的HHI值。同时参照以HHI为标准的市场结构分类数据[4],分析出近些年农村金融市场的结构类型,如表1所示。

从计算得到的2008—2016年基于资产的HHI值可以发现,2008—2013年HHI值持续下降,从2008年的27.0%降至2013年的23.2%,下降了3.8%,2014、2015和2016年分别比上年实现了0.1%、0.3%、0.6%的增长,增幅较小。从整体上来看,农村金融市场集中度呈现较明显的下降趋势,市场竞争程度不断加强,一个多元化、多层次的农村金融市场在逐渐形成。然而,尽管近些年来农村金融市场集中度明显下降,但依旧很高,从市场结构类型看,农村金融市场属于高度寡占型市场,垄断程度很高。

表12008—2016年我国农村金融市场的HHI值

Table1HHIvalueofruralfinancialmarketinChinafrom2008to2016

年份Year基于资产的HHI值Asset-based HHI value∥%市场结构类型Market structure type200827.0高寡占Ⅱ型200925.9高寡占Ⅱ型201025.1高寡占Ⅱ型201124.3高寡占Ⅱ型201223.6高寡占Ⅱ型201323.2高寡占Ⅱ型201423.3高寡占Ⅱ型201523.6高寡占Ⅱ型201624.2高寡占Ⅱ型

注:数据来源于农业银行相关年份年报及媒体资料整理

Note:The data come from the annual report and media data of the relevant year of the Agricultural Bank

1.2中国农业银行市场份额据统计,近年来各农村金融机构的市场份额在不断变化,这也反映了农村金融市场结构的变化,表2是基于资产的农业银行、新型农村金融机构和邮储银行、农业发展银行以及农村商业银行2008—2016年的市场份额变动情况。

表2农业银行、新型农村金融机构和邮储银行、农业发展银行以及农村商业银行的市场份额

Table2MarketshareofAgriculturalBankofChina,newruralfinancialinstitutionsandPostalSavingsBankofChina,AgriculturalDevelopmentBankandRuralCommercialBank

年份Year农业银行Agricultural Bank of China新型农村金融机构和邮储银行New rural financial institutions and Postal Savings Bank of China农村商业银行Rural Commercial Bank农业发展银行Agricultural Development Bank20080.4060.1240.0520.07620090.4060.1240.0850.07620100.3940.1340.1050.06720110.3780.1410.1380.06320120.3630.1470.1730.06320130.3480.1490.2050.06320140.3360.1490.2430.06620150.3240.1510.2770.07620160.3090.1510.3190.088

注:数据来源于农业银行相关年份年报及媒体资料整理

Note:The data come from the annual report and media data of the relevant year of the Agricultural Bank

从表2可以清晰地看到,农业银行的市场份额一路下滑,从2008年的40.6%下降至2016年的30.9%,下降了9.7百分点,2008年时,农行占有高达40.6%的市场份额,在农村金融市场中一家独大,占据绝对的主导地位,其他农村金融机构的市场份额都很小,此时农村金融市场的垄断程度很高。与农行市场份额变动趋势完全相反的是农村商业银行的市场份额变动, 2008—2016年农村商业银行市场份额呈持续增长趋势,由2008年的5.2%增至2016年的31.9%,已超过农业银行,成为农村金融市场中所占份额最大的农村金融机构;同时,农村商业银行从2008年末的22家增至2016年末的1 055家,网点总数增至32 776个,已成为我国农村金融改革的生力军,这也说明农村商业银行是农村金融机构改革的成功模式,其开拓业务空间的潜力、信用扩张的能力被充分发挥出来,竞争力不断增强。新型农村金融机构和邮政储蓄银行的市场份额在此时间段内也呈现不断上涨的趋势,由2008年的12.4%上涨至2016年的15.1%,上涨了2.7百分点。农业发展银行的市场份额呈现出先下降后上升的趋势,2008年市场份额为7.6%,2010年下降了0.9百分点,达6.7%,2011、2012、2013年市场份额都保持在6.3%的水平,2014年增长至6.6%,2016年市场份额增长了1.2%,达8.8%,可见农业发展银行市场份额整体来说不是很大,这主要是因为农业发展银行局限于“政策性”,其业务扩展空间有限。

从整体上看,这些年来农村金融改革取得了很大成果,农村金融市场垄断程度不断减弱,竞争性不断增强,农村金融市场不断成熟,多元化、多层次的农村金融体系已经被初步建立起来并在不断完善当中。

1.3农村金融市场的进入和退出壁垒

1.3.1进入壁垒。农村金融市场的进入壁垒是指潜在进入和刚刚进入该市场的农村金融机构与既存的农村金融机构竞争时所面临的一系列不利因素,主要是指包含着最低注册资本要求、投资主体限制、业务范围限制的行政性进入壁垒以及以规模经济、产品差异化、绝对成本优势、网络效应为主的经济性进入壁垒[5]。农村金融市场的进入壁垒越高,金融机构进入市场的障碍就越大,因此很容易形成较高的市场集中度,从而形成高度垄断的市场结构[6]。同时,高市场准入壁垒的长期存在会使得农村地区金融网点覆盖率低、金融供给严重不足、服务效率低下、治理不灵活等一系列具体问题一直存在。

为解决这些问题,银行业监督管理委员会基于商业可持续原则,于2006年末出台了放宽农村金融机构进入市场条件的一系列政策,具体内容主要是以下4点:第一,放开准入资本的范围,使得市场竞争在不同产权主体之间展开,支持民间资本、外国资本到农村地区进行各类金融投资;第二,鼓励设立服务对象相对确定、有助于农户及时有效地获得资金支持的村镇银行等3种新型农村金融机构;第三,适当降低对于注册资本金的要求,在综合考虑农村金融机构服务规模和业务复杂程度的基础上,合理确定其注册资本;第四,放宽业务准入条件和范围,在风险可控以及成本合理的条件下,鼓励农村金融机构开展各类银行业务。2007年末,考虑到适当放宽农村金融机构准入政策能够极大地促进农村金融业的繁荣和发展,中国银监会发出通知,决定进一步将该项政策的试点范围扩大至全国31个省(区、市)。2011年,银行业监督管理委员会考虑到风险防范的需要,发布了调整村镇银行组建核准有关事项的通知,进一步完善了准入政策,对村镇银行实行集约化的培育和专业化的管理,鼓励根据区域挂钩原则,以中西部经济落后地区为重点集中组建村镇银行。2014年8月,为了让更多的农村地区享受到金融服务,银行业监督管理委员会实施了基础金融服务“村村通”工程,采取灵活多样化的方式大力推动基础金融服务延伸至行政村。

根据2016年中国银监会年度报告,到2016年底,我国农村金融机构当中,除农业发展银行、农业银行、邮储银行外,有1 114家已营业的农村商业银行,40家农村合作银行,1 125家农村信用社,1 504家新型农村金融机构。这说明2006年之后的改革使得多元化多层次的、较成熟的、竞争性较强的农村金融体系被建立起来。

1.3.2退出壁垒。农村金融市场中,退出壁垒是金融机构退出市场时所面临的各种困难和阻碍。一般来说,进入壁垒越高,退出壁垒也越高。

随着农村金融市场改革的进一步深化,市场竞争更加激烈,许多因经营管理不善而陷入破产的金融机构纷纷涌现。由于这些金融机构继续存在会阻碍农村金融的发展,对其市场稳定性造成威胁。因此,这类金融机构退出市场已成为必然[7]。近些年来,我国在立法和实践上进行了一些探索。

2007年新修订的《企业破产法》明确规定金融机构可以申请破产,如果金融机构已经出现严重资不抵债等重大经营问题,为避免风险进一步扩大,金融监管部门通常按照相关法律接管这类金融机构,当这些金融机构无法恢复到正常运营状态时,再由金融监管部门提出破产申请[8]。该法的不断健全促进了退出机制的完善。此外,中央银行还在2012年的金融稳定报告中强调,进一步加快金融法律体系建设,完善破产程序的法律框架,健全金融机构的市场退出机制。在危机管理方面,应尽快建立存款保险制度,增加处置工具,使问题机构的有序关闭成为一项切实可行的政策选择。河北省肃宁县尚村信用合作社在2001年由于资不抵债就已停止营业,2006年尚村信用社依法申请了破产。2009年,中国银行业监督管理委员会经国务院批准,正式批复尚村信用合作社实施破产。2011年8月,尚村信用合作社依照程序向沧州市中级人民法院提出破产申请,直到2012年3月才被受理。从停业到申请破产再到受理破产,之所以耗费这么长时间,很大程度上是因为之前并没有农信社破产的实例,使得金融部门以及法院对此慎之又慎,同时也是因为相关法律制度不够完善。这足以看到不断健全和完善农村金融市场退出机制的艰难,尽管过程是艰难的,但随着改革的深入推进,农村金融市场必然会越来越成熟,其退出壁垒会逐渐弱化。

通过上述分析可发现,从总体上来看,农村金融市场的准入门槛已经通过适度调整大幅降低,退出壁垒也呈现弱化趋势,市场竞争性不断加强,市场也更加成熟。

2 中国农业银行市场行为分析

在市场竞争压力日益增大的背景下,农业银行采取了一系列积极的行动:继续夯实发展基础,同时大力推进服务创新,满足农村地区对于金融服务的迫切需求。

2.1农业银行积极推动基础农村金融服务网络的进一步延伸

2.1.1优化完善最基本的金融服务渠道——物理网点的建设。首先,农业银行采取了新建、转移、合并、撤销等方式不断优化县域网点布局,比如,对一些单产低、盈利能力差、效率低的网点进行降格或撤销[9];新建一些轻型化、智能化、特色化的网点,从而不断提高农业银行的效率和盈利水平。其次,农业银行加强了人性化、便利化、差异化、增值化的服务和产品平台——金融便利店的建设,其错时经营机制满足了人们下班后对于存取款、小额贷款、基金理财产品以及信用卡等产品和服务的需求。

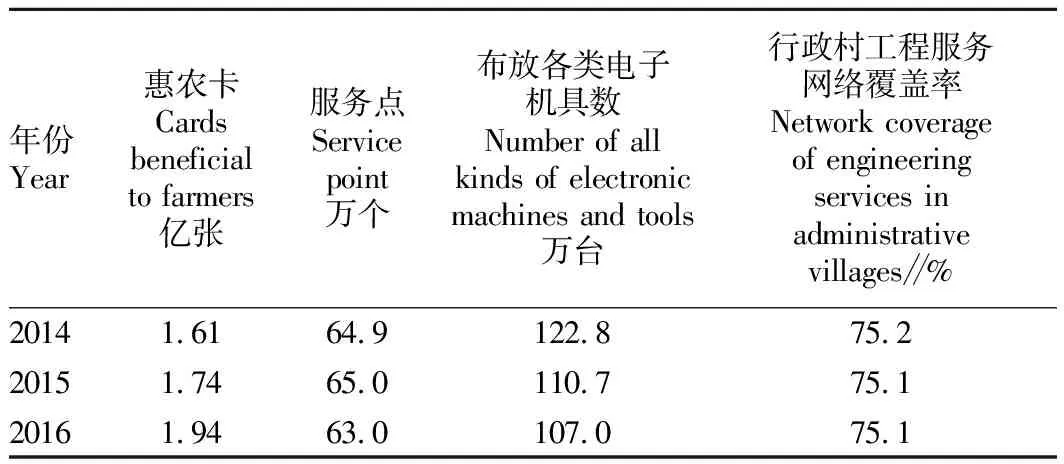

2.1.2持续推进金穗惠农通工程建设。农业银行继续推进在县域农村地区发放惠农卡,在行政村增设服务点,发放智付通、POS机、24小时自助服务终端等电子设备的工作,使客户可以根据各类电子设备的功能特点办理查询、转账、消费、新农保及新农合等业务[10]。从表3也可以看到,农业银行近年来不断增加对惠农卡的发放,到2016年末,已达1.94亿张;设置的服务点数以及布放的各类电子设备数也都保持在一个合理的范围之内;行政村工程服务网络覆盖率均超过75%。这样有效地扩大了农村金融服务的覆盖面,缓解了农村金融服务供求矛盾突出的问题,充分发挥了在农村金融服务中主力军和主要渠道的作用。

表32014—2016年金穗惠农通工程建设情况

Table3ConstructionsituationofJinsuiHuinongtongProjectduring2014-2016

年份Year惠农卡Cards beneficial to farmers亿张服务点Service point万个布放各类电子机具数Number of all kinds of electronic machines and tools万台行政村工程服务网络覆盖率Network coverage of engineering services in administrative villages∥%20141.6164.9122.875.220151.7465.0110.775.120161.9463.0107.075.1

注:数据来源于相关年份农村金融服务报告、农业银行社会责任报告及中国城乡金融报

Note:The data come from the rural financial service report,the Agricultural Bank Social Responsibility Report and the China Urban and Rural Financial Report of the relevant years

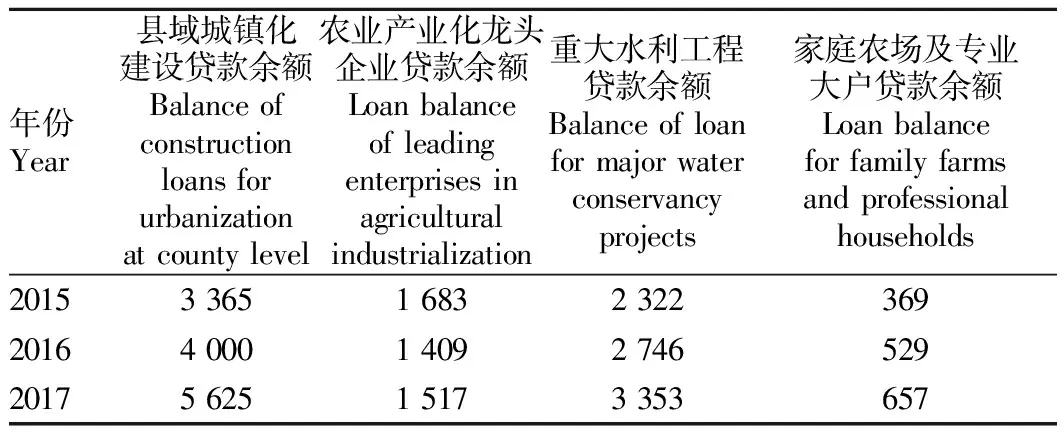

2.2农业银行以“强农”“富农”为主线,打造了相应的产品体系“强农”方面,为了推进城乡统筹、城乡基础设施一体、公共服务均等化、产业互动的新型城镇化建设,农业银行推出了县域城镇化建设贷款,从表4可以看到,贷款额近几年来呈持续上涨的态势,从2015年的3 365亿元增长至2017年的5 625亿元,分别实现了2016年18.84%、2017年40.60%的大幅度增长。同时,对于有明显发展优势的农业产业化龙头企业,农业银行为了充分发挥其发展潜力,按照其整体规模、企业发展、市场前景等情况综合评估后确定其贷款额度,近3年来龙头企业贷款额始终保持在一个较高的水平,有了充分的资金支撑,龙头企业得到了迅猛发展[11]。另外,为了加强农业现代化建设、加大对粮食主产区的支持力度,对于大型农产品生产基地的水利枢纽项目及新型灌溉技术等项目的建设,农业银行近年来不断扩大贷款规模,近3年的贷款同比增长率依次为8.53%、18.20%、22.10%,2017年贷款额已达3 353亿元。

表42015—2017年“强农”主线上的创新产品

Table 4 Innovative products on the main line of "strengthening agriculture" from 2015 to 2017亿元

注:数据来源于相关年份农村金融服务报告、农业银行社会责任报告及中国城乡金融报

Note:The data come from the rural financial service report,the Agricultural Bank Social Responsibility Report and the China Urban and Rural Financial Report of the relevant years

“富农”方面,首先,中国农业银行推出了农村土地承包经营权抵押贷款,通常情况下是资金短缺、但拥有土地承包经营权的一方将其抵押给资金充足的一方以获得资金,承包人可以利用这笔资金从事非农生产,一定程度上解决了剩余劳动问题,同时增加了农民收入,而且土地使用效率也会大大提高。与此同时,为了适应农村经济发展新常态,支持家庭农场等新形式的农业专业化、集约化、一体化生产,解决专业大户贷款难的问题,农业银行推出了专业大户即家庭农场贷款,在规定规模、产值等准入条件的同时,不断优化贷款条件,合理扩大贷款规模,由表4可知,2015年贷款额为369亿元,2016年相较2015年增长了43.2%,达529亿元,2017年继续增长至657亿元。此外,农业银行还推出产业链农户贷款、农民专业合作社贷款、林权抵押贷款等一系列新产品,满足了农民生产、创业、消费方面的资金需求,助力农民增收致富。

2.3开启了服务创新的几大模式

2.3.1产业链金融模式。农业银行与产业链中核心企业建立合作关系,为产业链中的中小规模主体(如农户、中小企业)提供金融服务,农业银行提供的资金在专户里接受监督的情况下专项使用,使得资金能够在封闭的环境中运营周转。这种模式实现了产品的交叉营销,通过与更多的潜在客户更频繁地接触有利于企业获得更多的机会,从而在激烈的市场竞争中脱颖而出。同时能够实现对风险的整体控制。

2.3.2互联网金融服务模式。农业银行顺应互联网金融大潮推出了全渠道的电商服务平台——e商管家,e商管家能为企业及上下游客户提供全流程的供应和销售管理、物流、订单、客户管理,多渠道的支付结算等金融综合服务。

2.3.3县域工业园区(集群)服务模式。农业银行通过积极参与工业园区的基础设施建设,加强与工业园区管委会、商会、产业协会等的合作,构建金融服务园区企业的综合平台。

2.3.4农户贷款模式。借助跟农户有紧密联系的第三方平台的合作,健全农户贷款的信用机制,进一步完善批发式作业模式,促进农户贷款的集约式经营[12]。

2.4农业银行加强人才培养首先,农业银行对选拔方式加以改进和创新,坚持公开遴选和常规选拔并行。把更多的领导岗位留给年轻的优秀人员,留出一些岗位用好各年龄段的领导人员,空出一些岗位用于吸引和激励有潜力的人。体现了农业银行要促进人才选拔公平化、年轻化的决心。其次,农业银行实施了县域青年人才发展项目。每两年选拔培养多名青年英才,其中一小部分成为县支行领导班子成员,一大部分成为网点负责人,开启了新一轮的青年英才选拔培养工作。另外,农业银行对员工实行有针对性的分类培训。对于领导人员,开展重要经济会议精神研读、风险防范、形势预测等项目;对于专业人才,除“产训研”一体化培训外,还要熟悉和掌握投资银行、资产管理、跨境金融、银租合作等新兴业务的操作;对于基层员工,通过进一步培训使其成为基层营业机构优秀客户经理、优秀运营主管、优秀柜员。

3 中国农业银行市场绩效分析

通过对比2013—2017年中国农业银行和中国邮政储蓄银行的盈利能力以及偿付能力指标来分析农业银行的市场绩效。

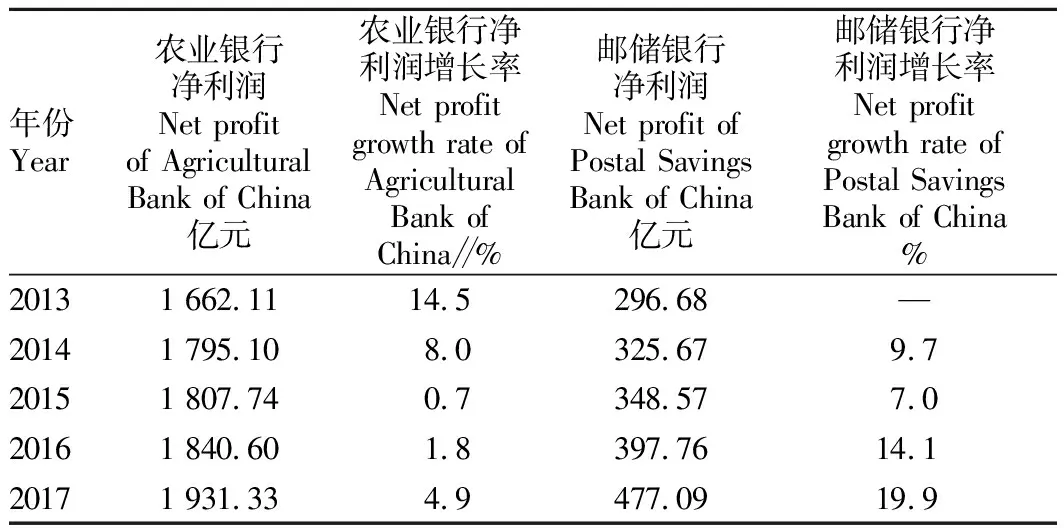

3.1农业银行的盈利能力分析通过对2家银行净利润、净资产收益率这2个盈利能力指标的比较,能有效地分析出农行的市场绩效。从表5可以看到,2013—2017年两家金融机构净利润均呈持续上升趋势,农业银行净利润从2013年1 662.11亿元上升至2017年1 931.33亿元;然而各年的同比增长率的变动幅度却很大,2014年同比增长率为8.0%,2015年大幅降至0.7%,2016年的同比增长率升至1.8%,并在2017年继续上升至4.9%。邮储银行近5年每一年的净利润约为同年农业银行净利润的1/6~1/4。

表5 2家农村金融机构的净利润

注:数据来源于农业银行相关年份年报及中国金融年鉴

Note:The data come from the annual report of the relevant year of the Agricultural Bank of China and the China Financial Yearbook

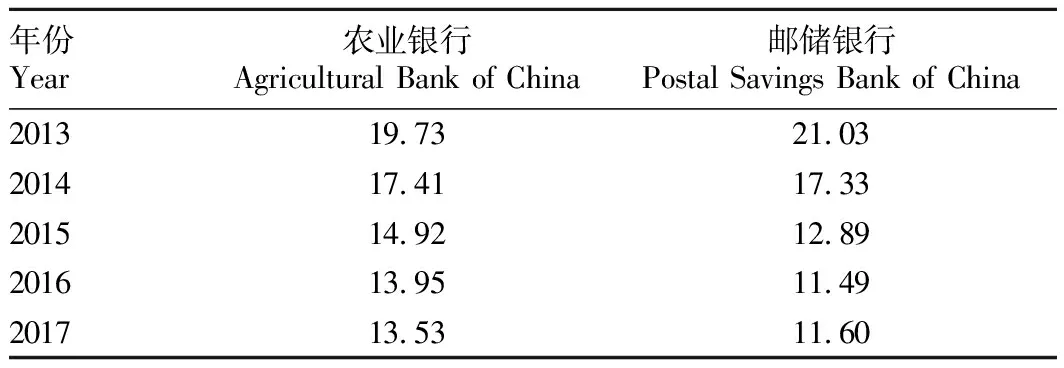

从表6可以看到,近5年2家农村金融机构的净资产收益率总体均呈现下降趋势,农业银行净资产收益率由2013年的19.73%持续下降至2017年的13.53%,下降了6.2百分点;邮储银行则由2013年的21.03%降至2016年的11.49%,接着又小幅升至2017年的11.60%。净资产收益率持续下降,表明企业的投资收益越来越低,包括企业资本金、资本盈余、留存收益在内的企业自有资本获得净收益的能力越来越弱。

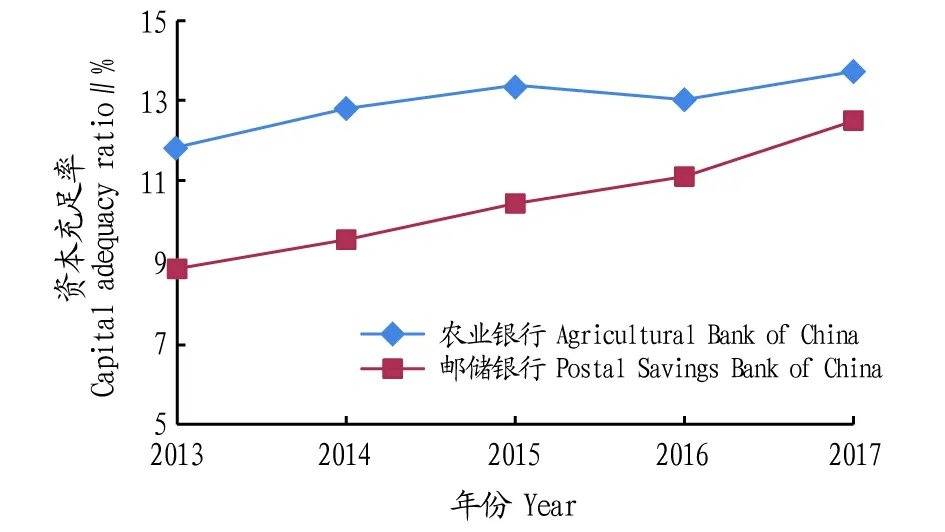

3.2农业银行的偿付能力分析为了更好地说明农业银行的偿付能力,该研究在考察其2013—2017年资本充足率、资产负债率的基础上,又与邮储银行的相关指标进行了对比。从资本充足率(一个银行的资本总额对其风险加权资产的比率)来看(图1),农业银行始终高于邮储银行,除2015年有小幅下降之外,整体呈上升趋势,2017年已达13.74%,邮储银行的资本充足率则呈持续上升态势,从2013年的8.84%上升至2017年的12.51%。资本充足率越高,说明金融机构利用自有资本承担损失和抵抗风险的能力就越强。国家规定,资本充足率应不低于8.00%,可以发现当前农业银行资本充足率是比较理想的,其自有资本风险承受能力也较强。

表62家农村金融机构的净资产收益率

Table 6 Rate of return on common stockholders’ equity of two rural financial institutions%

注:数据来源于农业银行相关年份年报及中国金融年鉴

Note:The data come from the annual report of the relevant year of the Agricultural Bank of China and the China Financial Yearbook

注:数据来源于农业银行相关年份年报及中国金融年鉴Note:The data come from the annual report of the relevant year of the Agricultural Bank of China and the China Financial Yearbook图1 2家银行的资本充足率Fig.1 Capital adequacy ratio of two banks

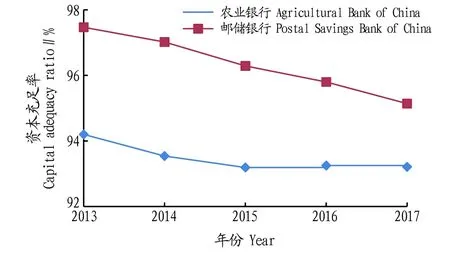

从资产负债率看(图2),邮储银行始终高于农业银行,且近5年来2家农村金融机构的资产负债率总体均呈下降趋势,邮储银行从2013年的97.47%持续下降至2017年的95.14%。农业银行的资产负债率除2016年出现小幅上涨之外,整体呈下降趋势,2017年达93.21%,说明财务杠杆在变小,偿付能力在增强。而我国银行业资产负债率的正常水平是92.00%以下,所以农业银行当前的资产负债率是高于正常水平的,这意味着农业银行财务杠杆大,经营上存在较大风险。

注:数据来源于农业银行相关年份年报及中国金融年鉴Note:The data come from the annual report of the relevant year of the Agricultural Bank of China and the China Financial Yearbook图2 2013—2017年2家银行的资产负债率Fig.2 Debt-to-assets ratio of the two banks from 2013 to 2017

从近年来的净利润和净资产收益率来看,农业银行依然处于盈利状态,但盈利能力一定程度上在减弱;衡量偿付能力的2个指标表明农业银行近年来的偿付能力是增强的。

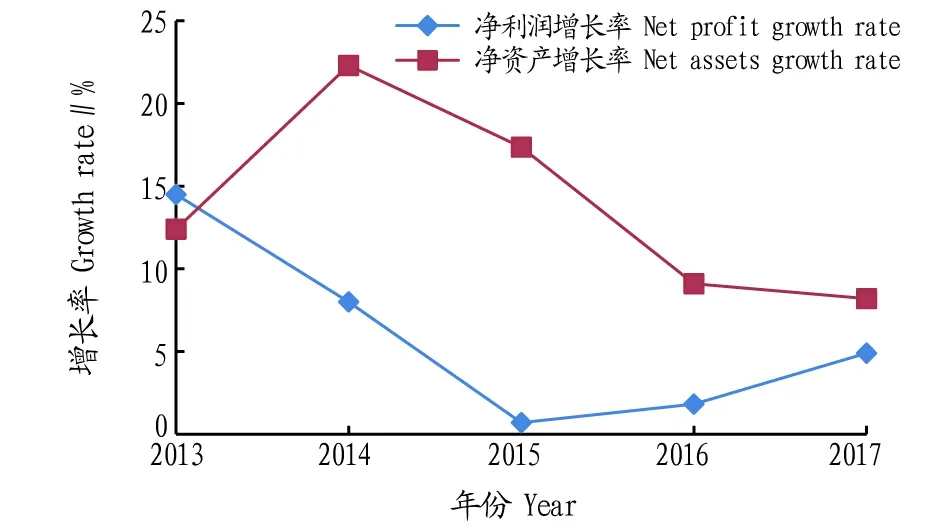

由于净资产收益率是公司净利润占其净资产的比重,由图3可知,2014—2017年农业银行净资产增长率均大于净利润增长率,即每一年净利润增长速度都比净资产增长速度慢,因此净资产收益率是越来越小的。所以净利润上升和净资产收益率下降两者之间是不冲突的。而净资产等于总资产减去总负债,由《中国农业银行年报》可知2013—2017年总资产、总负债都是逐年上升的,而总资产增长率大于总负债增长率,所以近年来净资产在不断增加,同时资产负债率在不断减小。而导致净利润增长缓慢、净资产收益率下降以及资产负债率下降的原因主要有以下2点:首先,在当前经济发展进入新常态、应对“三期叠加”的复杂经济形势背景下,国家主张放缓经济增长速度,提高经济发展质量,这就要求企业发展的更加合理,而不是像以往那样只追求经济增长,所以在企业优化生产经营的过程中,必然要牺牲一部分利润率,但并不是说企业利润不增加了,只是利润增长暂时放缓。这样从全局出发,暂时降低利润率,提高经济发展质量,是可持续的发展,是必要的。其次,农业银行自身的经营管理也存在一些问题。比如,农业银行资源配置不合理,农村金融产品种类、数量相对来说还是太少,且仍以存贷款业务为主,其中贷款业务基本用于传统的种植业和养殖业,对于农村新兴的、发展潜力较大的产业的贷款数量远远不够、相应的贷款机制也有待进一步完善,因此长期下去必然会降低经济和社会效益。

注:数据来源于农业银行相关年份年报及中国金融年鉴Note:The data come from the annual report of the relevant years of the Agricultural Bank of China and the China Financial Yearbook图3 2013—2017年农业银行净利润和净资产增长率Fig.3 Net profit and net assets growth rate of Agricultural Bank of China from 2013 to 2017

因此,考虑当前国家形势及农业银行自身情况,综合盈利能力及偿付能力分析,可以说农业银行的市场绩效是较高的,并且未来我国经济质量提高、动力转换、结构优化后,农业银行会得到之前为实现这个目标而牺牲的利润率的补偿,其市场绩效会更高,而且会在可持续发展的道路上越走越远。

3 结论

随着我国农村金融改革的不断深入,农村金融市场集中程度总体呈下降趋势,但HHI值仍较大,农村金融机构的市场份额也不断趋于合理化,政策的调整和放宽使得进入退出壁垒大幅降低,市场竞争程度加强、市场结构日趋多元化。在此背景下,农业银行为了保持竞争优势,在继续夯实发展基础的同时,大力推进服务创新,满足日益变化的农村金融需求。同时,农村金融市场的绩效在很大程度上得到了提升。

在未来,应当继续坚定不移地深化农村金融改革,继续完善多元化、宽领域、广覆盖、适度竞争的农村金融体系,促进农业银行等农村金融机构积极参与市场竞争,进一步提高农村金融服务水平,带来更大程度的市场绩效的提升。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

英语文摘(2022年12期)2022-12-30 12:09:24

中国经济周刊(2022年15期)2022-08-22 08:51:06

英语文摘(2022年6期)2022-07-23 05:46:00

中国外汇(2019年10期)2019-08-27 01:58:06

商周刊(2017年26期)2017-04-25 08:13:06

现代金融(2016年7期)2016-12-01 04:50:21

西安工程大学学报(2016年3期)2016-06-05 09:26:35

山西农经(2016年3期)2016-02-28 14:23:51

创业家(2015年6期)2015-02-27 07:53:35