企业财务绩效期望落差与风险战略行为研究

2019-03-22 11:13范凯

纺织报告 2019年1期

范 凯

(南京万德斯环保科技股份有限公司,江苏南京 210000)

众多研究表明,个体或者企业会从经验中不断学习,并调整自身的战略[1,2]。而学习的一个主要途径则是通过与业绩标准比较后的反馈来指导企业进行相关的决策[3]。那么,当企业财务绩效未达到标准时,即处于“穷困”状态,企业会寻求一定的变化吗?组织行为学理论认为,差的企业财务绩效表明企业的决策与运营并没有与自身所处的环境相匹配,进而会促使企业决策者承担风险以改变现状,避免绩效的进一步下滑[4,5]。但是,现有对于企业的业绩下滑的绩效反馈如何影响企业的风险战略行为的研究所得到的结论并不一致。一部分学者认为,当企业的经营绩效低于期望绩效时,企业会主动承担风险以期在未来达到或者超出绩效目标[6]。但是,也有一部分学者认为,绩效表现差的企业往往更加保守,这部分企业会将资源集中于关键领域,并避免进一步承担风险[7]。关于现有研究的不一致,本课题认为,企业在面对差的绩效反馈时,是否会采取风险战略的行为主要取决于企业决策层的关注点和企业的结构惯性。具体而言,当企业面临生存威胁时,企业会更趋于保守,因为过度地承担风险有可能导致企业的经营失败;而当企业不面临生存威胁时,企业反而会关注承担风险以扭转现有的不利局面[8,9]。同时,当企业惯性比较强时,企业风险承担能力更弱,在面对绩效降低的情况时,也更趋于保守[10]。

为此,本课题引入了两个重要的调节变量:企业性质和企业年龄。本课题认为,企业性质会影响企业的合法性,进而影响到企业决策层的关注点。具体而言,相比于非国有企业,国有企业拥有更高的合法性,可以在企业业绩下滑时为其带来一定的资源,避免生存威胁。在这样的情况下,企业会更关注承担风险以提高绩效。另外,企业的年龄会通过影响组织惯性,进一步影响企业在绩效下滑时采取的风险战略的行为。

1 基本理论与假设

行为理论认为,企业决策者会为企业设置一定的绩效目标,如企业过去的绩效等[11]。这种绩效目标代表着企业对绩效基本的期望和要求[12]。现有研究表明,当企业财务绩效高于期望时,企业往往会趋于规避风险[8,13]。而当企业财务绩效低于期望时,现有的研究结论并不一致。一些研究认为,当企业财务绩效表现的低于绩效的期望时,决策管理层会试图将资源集中于高风险领域,以期望高风险带来的高收益能够避免业绩的进一步下滑,缓解当前公司所面临的不利状况[7,14,15]。也有一部分研究表明,当企业财务绩效低于期望时,企业往往表现为风险规避而不是风险承担。部份企业决策者认为,公司差的经营绩效会威胁到企业生存。在这样的情况下,企业会放弃长期规划,并利用闲置资源来覆盖运营成本,同时减少高风险的企业活动,如研发等[9]。基于上述两方面的观点,March和Shaoira等学者提出,在企业财务绩效下滑未达到期望时,决策者对于风险承担还是风险规避的战略选择取决于决策者的关注点。如果企业更关注期望是否得到满足,那么决策者会更倾向于风险承担,因为更高的风险意味着更高的收益,也意味着提高绩效的可能性增加;如果企业更关注于生存,那么决策者会更倾向于风险规避,因为风险战略虽然意味着更高的收益,但同时也使得企业运营更有可能面临失败。为此,本课题首先引入了企业性质的调节变量。本课题认为,不同性质的企业在面对下滑的企业财务绩效时所关注的重点并不相同,因此会影响到企业对风险承担或者风险规避的选择。

1.1 企业性质的调节

现有关于企业性质的分类主要集中于国有企业和非国有企业[16,17]。与非国有企业相比,国有企业拥有更高的组织合法性[16]。根据Suchman(1995)的研究,合法性是指在由规范、价值观、信念和定义建构的社会体系内,一个实体的行为被认为是可取的、恰当的或合适的一般性感知或假设。合法性对于企业而言是至关重要的。对于国有企业而言,高的合法性能够为企业带来发展的关键资源,在企业业绩下滑时为企业提供资源支持,降低失败的风险。如1994年,Rao研究发现,在美国汽车行业中的企业会通过取得资格认证来获得合法性,进而减少失败风险[18]。与国有企业相反,非国有企业合法性比国有企业低,较难吸引其他企业为其提供关键资源[19]。Nee的研究发现,由于缺乏合法性,非国有企业较难从金融机构获得融资[20]。在面临实际绩效低于期望绩效时,国有企业由于高合法性能够从外界获得关键资源以降低失败的风险,因而更关注期望绩效,进而会更倾向于通过风险战略的行为来弥补现有的差距。相反,在面临实际绩效低于期望绩效时,非国有企业缺乏合法性难以从外界获得关键资源以降低失败的风险,通常会更关注于企业生存,更倾向于通过风险规避来降低企业失败的威胁[21]。

基于此,本课题提出,与非国有企业相比,当企业实际绩效低于期望绩效时,两者之间的差距越大,国有企业会承担更多的风险行为。

1.2 企业年龄的调节

本课题认为,当企业实际绩效低于期望绩效时,决策者对于风险承担还是风险规避的战略选择不仅取决于决策者的关注点,还取决于组织自身的结构惰性。Hannan和Freeman于1986年提出了组织结构惰性(structural inertia)的概念。这是指企业在到一定阶段后,组织结构会带有的正规化和僵化的特征[10]。因此,随着企业成立年限的增长,组织已经建立起了稳定的交易网络,形成了稳定的技术,进而对于环境变化的反应也就变得更为迟缓[8]。当企业面临绩效下滑的困境,成立年限较长的企业由于自身结构惰性的存在,更倾向于依赖现有固化的流程,也更倾向于风险规避的行为[22]。相反,企业在成立初期,组织结构惰性小。在这样的情况下,如果实际绩效并未达到期望绩效的要求,年轻的企业更愿意承担风险,以期提高自己的绩效,达到期望的绩效水平。

基于此,本课题提出:与成立年限较长的企业相比,当企业实际绩效低于期望绩效时,两者之间的差距越大,成立年限较短的企业会承担更多的风险行为。

2 研究设计

本课题选取了2008~2013年A股的上市公司为研究样本。在初次选择样本的基础上,本课题还进行了一定的筛选,分别剔除了关键数据不全以及ST和*ST的公司。

3 研究结果

3.1 描述性统计和相关系数分析

表1列出了主要变量的描述性统计和相关系数表。根据变量的均值和方差,我们可以看到,大企业的平均研发比例为4.6%,方差为0.056。本课题中的模型并不存在显著的多重共线性问题[25]。

表1 描述性统计和相关系数分析

3.2 回归结果分析

回归结果分析见表2。

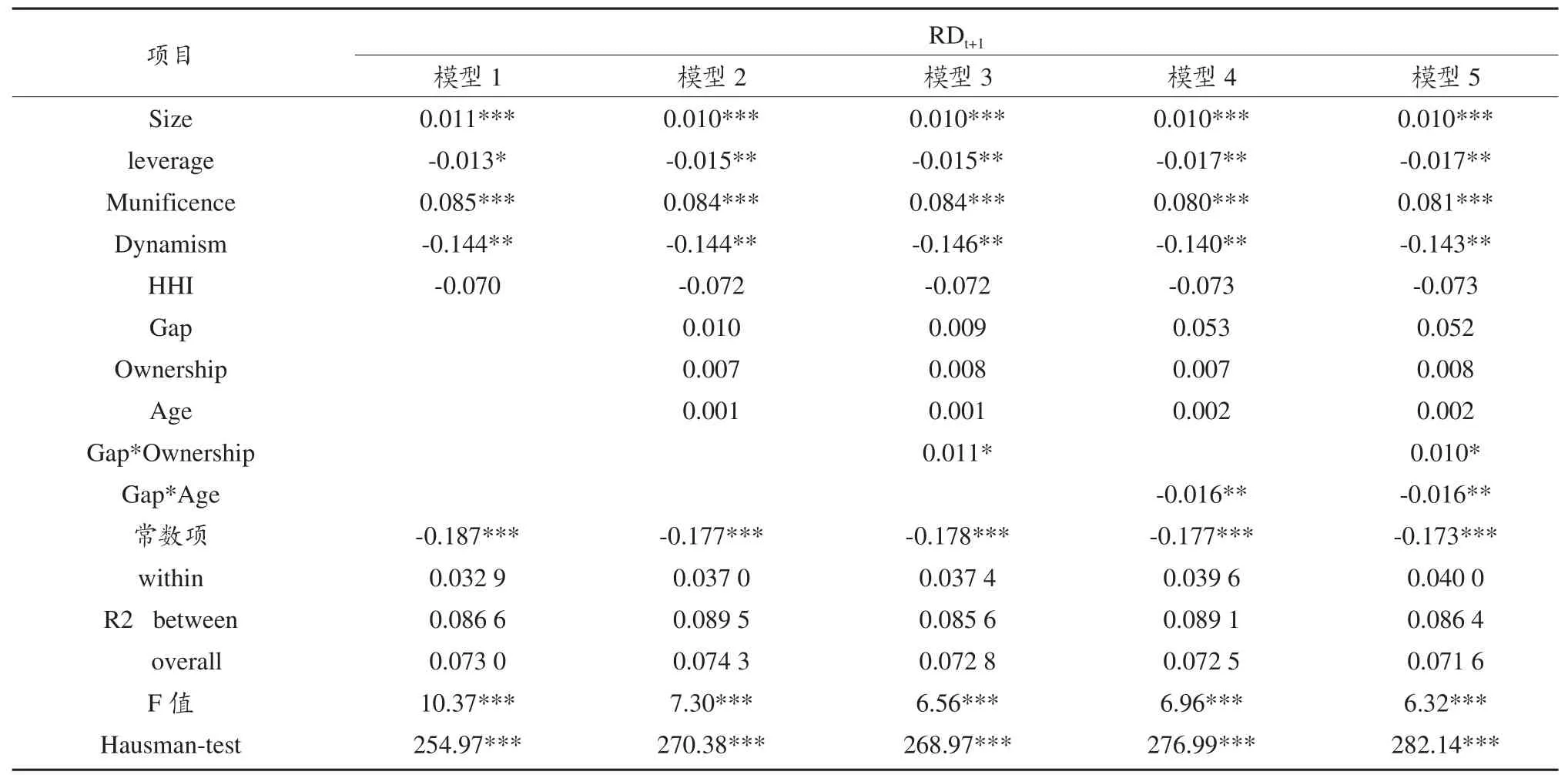

表2 面板回归假设检验结果

在表2中,模型1只包括了控制变量,模型2在模型1的基础上加入了自变量和调节变量,模型3、模型4和模型5分别在模型2的基础上加入了自变量和调节变量的交互项。模型3和模型5的结果显示,企业实际绩效与期望绩效之间的差距与企业性质的交互项在10%的水平上显著。这说明,相比于非国有企业,随着国有企业的实际绩效低于期望绩效的水平差距越大,国有企业对于研发的投入就越多,即承担更多的风险,假设1得到了验证。模型4和模型5的结果显示,企业实际绩效与期望绩效之间的差距与企业性质的交互项在5%的水平上显著,说明相比于成立时间较长的企业而言,随着成立时间较短的企业的实际绩效低于期望绩效的差距越大,其对于研发的投入就越多,即承担更多的风险,假设2得到了验证。上述两个假设说明,国有企业和成立年限较短的企业具有“穷则思变”的特征。

4 分析和讨论

本课题通过对现有关于企业实际绩效低于期望绩效的水平与风险战略之间关系的研究进行梳理,提出两者之间同时存在正向和负向的影响。本课题还提出了两个重要的调节变量:企业性质和企业年龄。这两个调节变量会分别从合法性和组织结构惰性两个视角影响企业在面对实际绩效低于期望绩效时对风险战略行为的选择。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年5期)2022-10-11

英语文摘(2021年12期)2021-12-31

大众投资指南(2021年23期)2021-12-06

考试与评价·高二版(2020年4期)2020-09-10

现代经济信息(2020年34期)2020-06-08

安庆师范大学学报(自然科学版)(2019年4期)2019-11-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

当代陕西(2018年9期)2018-08-29

天津诗人(2017年2期)2017-11-29