中石化巨亏事件分析与反思

2019-03-22 12:04韩大宇李洋袁志达

塑料包装 2019年1期

韩大宇 李洋 袁志达

(长江期货股份有限公司北京海淀区营业部)

前 言

中石化20181228公告

2019年1月4日晚间,中国石化就旗下子公司联合石化投资亏损一事的进展发布公告,称公司在日常监管过程中发现联合石化套期保值业务出现财务指标异常,在某些原油交易过程中因油价下跌产生部分损失,公司正在评估具体影响。巨亏事件继续发酵,公司董事长陈波和党委书记詹麒被问责,已被停职,由此引发股价大跌。

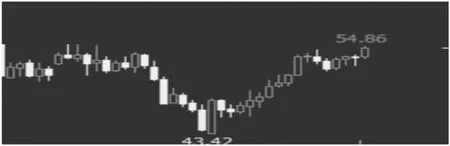

2019年1月7日,中石化A股和港股双双高开,其中,中石化港股开盘涨2.48%,但随后股价上涨乏力,AH股双双直线下挫,中石化将舆论压力抛向高盛,并且让百姓联想到2004年的中航油事件。让大家以为是高盛的策略存在问题而导致中石化巨亏。关于高盛是中国企业的“吸血鬼”等报道更是屡见不鲜。

市场所传言的联合石化使用的零成本领口期权(Zero Cost Collar)也是国际上能源公司常用的套期保值交易策略。

市场传言,其子公司联合石化进行了零成本领口期权交易,即买入了执行价在70美元/桶的原油看涨期权,同时卖出了原油看跌期权(执行价未知),数量在3000~7000万桶之间(没有超过中石化年度外购原油加工量,仍在套保数量的范围内)。即构建了一个多头头寸,来应对原油继续上涨的风险。

并且用卖出期权的权利金等于买入期权的权利金,使得总花费为0。单从期权组合构建来看,是一个不错的套期保值方案。用更少的保证金,建立了与期货套期保值同样的效果。从所传的策略方案不难看出,高盛所制定的方案是符合中石化实际情况的套保方案,并且很大程度上减少了中石化的外汇资金占用。

10月初以沙特记者案为转折点,沙特受美国挟制对增产的态度大幅转变。起初市场担忧沙特实际产量不能达到1200万桶/日从而不能抵消伊朗供应的下滑,而沙特对增产的态度也模棱两可。记者案被披露后对沙特王储不利的证据不断出现,沙特被迫寻求美国的政治支持,特朗普也不断发表支持王储的言论。于是我们看到在记者案被揭发不久,沙特石油大臣突然开始强调沙特原油的增产能力,而且沙特11月产量大增40万桶/日至1100万桶/日也客观的证实了沙特对增产态度的转变。

同月美国在对伊朗制裁生效的当天颁布了豁免政策,伊朗供应端的风险也大幅下降,10月以来在OPEC+其余国增产、伊朗供应风险有所下降的影响下,市场对供应过剩的忧虑持续上升,最终导致了价格的持续下行。

直至12月初OPEC+维也纳会议达成新的减产协议,油价终于企稳。这一阶段最重要的事件在于记者案出现,导致了沙特被迫增产使得OPEC总供应没有出现大幅下降,叠加美国豁免政策,油价大幅下行。

在国际油价下行的环境下,中石化从策略的制定者到中石化高层领导都没有一直关注套期保值的效果变化。

市场不是一成不变的,优秀的套保策略也不是适合每种市场情况。套期保值者应当实时分析目前的风险状况,同时做好风控准备,若基本面驱动力转向,在不利情况下做出保护措施。

如果中石化在下跌行情中买入看跌期权,那么这次事件的损失就在可控的范围内。或者将期权头寸了结,在现货市场直接低价吃货。导致此次巨亏事件的原因还是因为中石化企业整体疏于管理,毫无应急反应。

期权只是一种风险管理的工具,本身并没有对错之分,错的是使用期权的人。在应用期货或期权等避险工具的企业一定要明确使用工具时的目的,目的不在于从市场中赚取利而是在于保证企业正常利润的前提下最大限度的规避市场价格波动的风险。

无论是期权还是期货,都是企业进行风险管理的手段。各类企业应该清晰地认识到,企业风险管理一定要有明确的目标,选择合理的衍生品工具,并做到数量和时间的匹配,不能因为投机而放大企业的风险敞口。不管是要采购、保值、融资还是对冲市场波动率,都可以利用期权或期货实现。

作为风险管理工具,期权好处很多,关键是企业要做到期现货数量的匹配,不能期货端远远超过现货端,否则就是赌博。从整个企业的角度来看,不论是在原材料或产品销售端,最终目的是让企业的净利润和市场变化无关,这是套期保值很核心的一个概念。

这样也可以让企业集中精力发挥自己行业特长,技术优势,生产经营领域中脱颖而出,然后用期货或者期权等衍生品规避掉自己无法控制的市场风险。

套期保值的根本目的是要对冲企业的风险。即预期产品价格将会向不利的方向发展,需要对价格进行保护严格把控企业的生产量和成本价。因此,在做套期保值的时候严格注意头寸和时间是否完全覆盖风险敞口。

所以企业在参与套期保值的时候要明确目标,不要将套保变为投机。中石化到底应该怎么做呢?

一、基本面驱动

从原油的角度来看,年初OPEC+减产开始执行,由于俄罗斯采取渐进减产,一季度综合减产效果相对较弱。

同时由于一季度为油市消费淡季,预计一季度供需大体平衡,库存表现略好于季节性因素,二季度将明显好于季节性因素,上半年整体是由中性转强的一个过程。

另一方面18年末宏观需求转弱的风险已经在下跌中得到较充分的释放,市场关注点或逐步转向供需面。

4月份存在美国决定是否取消对伊朗石油进口的豁免和OPEC+讨论下半年减产协议两个重要风险事件,市场可能会提前对这两个事件进行炒作。

综合来看,一季度基本面整体中性,若无重大风险事件油价或保持震荡;季末随着供需面转好以及两个重大事件临近,油价或逐步抬升。

二、应用场内期货工具套保

策略选择:一季度美原油盘面价格在49.5美元进行买入套期保值交易,以应对规避成本端原油价格上涨带来的中石化采购生产成本上升。同时做好风控准备,若基本面驱动力转向,确定性的会下跌,止损价位43美元。

届时原油价格的变动有利于中石化的采购行为,那么则可以及时停止采购套保。

但另一方面,若国际原油价格下跌的话,对于中石化已有原油库存会带来贬值风险,酌情适当参与库存的保值套保。

三、应用场外期权工具套保

期权与期货都是套期保值的工具。相对期货而言,期权的主要区别表现为:

1)资金占用更少。以中石化套保为例国家对企业在国外进行套期保值有着严格管控,主要有一个原因,就是外汇。普通境内企业参与境外期货市场套期保值交易,钱是汇不出去的,有外汇局管规制。

国资委曾批复了一些央企可以参与境外期货市场交易,但是每年外汇局给的额度就那么一点,微乎其微。中石化也可能面临钱汇不出去,保证金不够,无法大量开仓做期货头寸的问题。

因此,在央企套期保值中,为了节省外汇,往往做一些期权交易,保证金较低,能达到套期保值效果。

zero hedge本质就是期权交易,买入看涨期权,只用付权利金,不用付保证金;卖出看跌期权,收到权利金,且虚值期权只收一半的期货保证金,两者同时操作,相当于只付半手的期货保证金,就可以做2手的看多套期保值。

2)对冲掉风险的同时,保留了盈利的空间

3)没有追加保证金的烦恼。后买期权,整个过程中不涉及缴纳保证金,也不会出现追加保证金的风险,最大的损失仅仅是一开始支付的期权费。如果您觉得期权费价格高,可以通过多种形式与我们沟通,来降低期权费。

较为常见的降低期权费的方式有:

1)将价格保护的区间收窄。比如,您可以只保护1800元/吨。下跌到1700元/吨的这个区间,这与您保护1800元/吨以下的所有价格相比,期权费会有适当的降低。

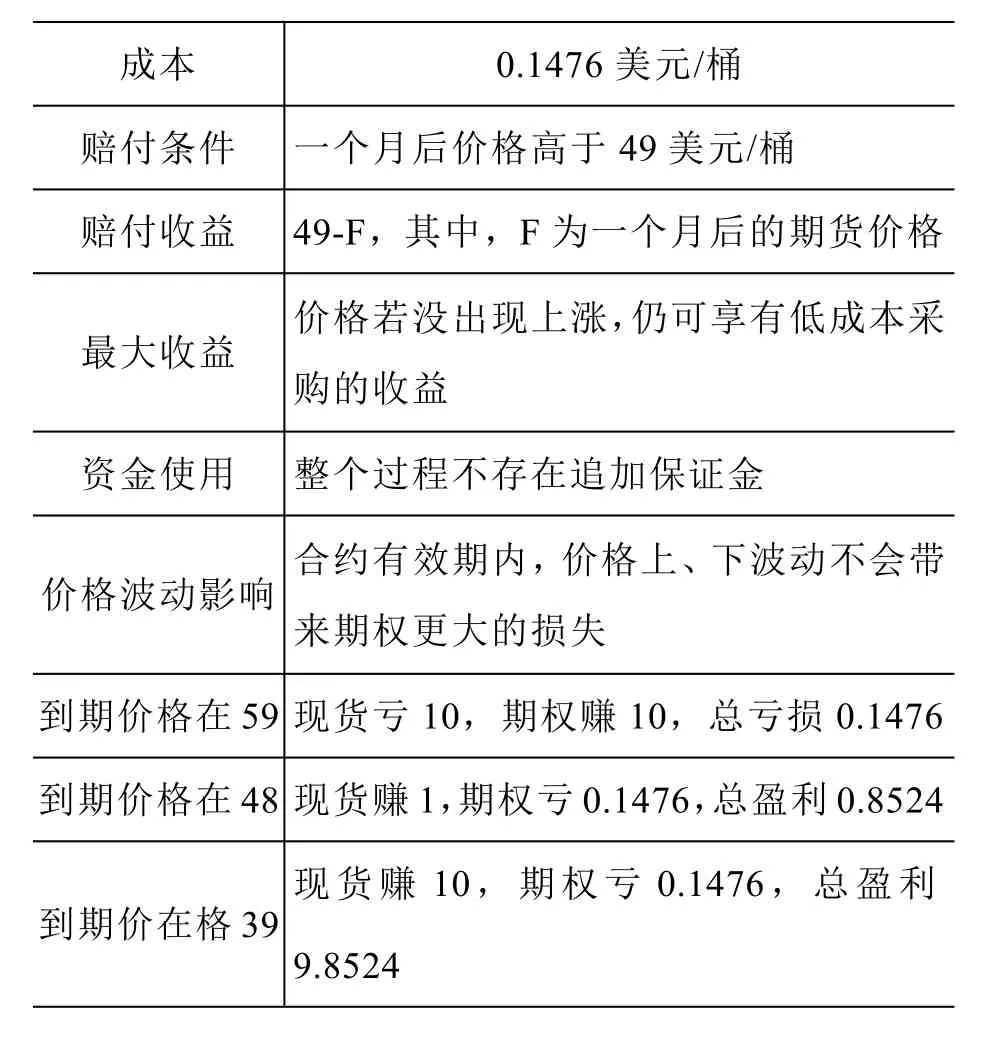

成本 0.1476 美元/桶赔付条件 一个月后价格高于49美元/桶赔付收益 49-F,其中,F为一个月后的期货价格最大收益 价格若没出现上涨,仍可享有低成本采购的收益资金使用 整个过程不存在追加保证金价格波动影响 合约有效期内,价格上、下波动不会带来期权更大的损失到期价格在59现货亏10,期权赚10,总亏损0.1476到期价格在48现货赚1,期权亏0.1476,总盈利0.8524到期价在格39现货赚 10,期权亏 0.1476,总盈利9.8524

2)改变期权的结算方式。您可以按照整个周期内的每一天的期货收盘价的平均价进行最后的结算,期权费一般可以下降到原来的60%~70%。

由于担心一季度市场价格会有可能上涨带来采购损失,故选择用原油场外期权进行套期保值,锁定价格上涨的风险。购买了一份原油903,行权价为49美元/桶,一个月期限的看涨期权,支付权利金0.1476美元/桶。

最终,在预期亏损可控的情况下,场外期权帮客户控制了采购端成本。

结 语

综上所述,我们认为塑料企业是非常有必要参与套保操作的。但是,我们要本着对冲风险的前提来做。以中石化为例子,这次的期权套保方案是在企业现有背景下设计出来的,可以说完全符合现在中石化的自身情况。

那么,为什么还会赔钱呢?原因在于,中石化为防范价格上涨的风险,做的多头套保。当原油价格开始下跌时,中石化完全可以采取行动降低亏损,在现货市场低价进货。

但是,他们并没有这么做。对于企业风险的管理不是说在期货市场上做套期保值,下完单就可以了。而是需要实时监控风险,做好应急预案,关注风险的变化。只要,严格坚守对冲风险的原则,实时监控风险状态,套期保值还是企业对冲风险最好手段。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

汽车周刊(2016年12期)2017-01-03

中国经济周刊(2016年25期)2016-07-01

中国市场(2016年13期)2016-05-17

职工法律天地(2016年15期)2016-02-01

中国乡镇企业会计(2012年8期)2012-09-19

中国工程咨询(2012年9期)2012-02-14