我国天然气产供储销价格体系:现状、问题与建议

2019-03-22 08:10:18张颙

天然气工业 2019年1期

张 颙

中国石油天然气集团有限公司财务部

0 引言

天然气产供储销体系建设是保障天然气长期稳定供应的基础和关键,加快推进天然气产供储销体系建设,是我国天然气工业当前的重点任务。价格是市场机制的核心,也是产供储销体系建设的关键环节。近年来我国按照“管住中间、放开两头”的总体思路推进天然气产供储销价格体系建设,一方面加快天然气价格市场化改革,目前除居民用气的门站销售价格仍执行国家规定的基准价格外,其他用气的门站销售价格均已执行市场调节价或政府指导价;另一方面加强自然垄断环节的输配价格监管,从跨省长输管道到省内短途运输管道和城镇配气管网,均已采用国际通行的以服务成本监管为基础的现代监管。尽管如此,我国的天然气产供储销价格体系仍不能很好地适应天然气工业与市场发展的需要,仍存在诸多不完善的地方,需要加以改进。为此,研究了我国天然气产供储销价格体系的现状及存在的问题,提出了完善产供储销价格体系的建议。

1 天然气产供储销价格体系现状

1.1 产供储销价格体系的特点

我国天然气工业采取产运储销一体化经营模式,中国石油天然气集团有限公司(以下简称中石油)、中国石油化工集团有限公司(以下简称中石化)、中国海洋石油集团有限公司(以下简称中海油)等产运储销一体化的上游供气公司在城市门站或工厂门站按照门站销售价格向城市燃气公司、直供大用户等下游买方供应天然气,其中负责陆上天然气生产的中石油、中石化的门站销售价格受国家发展和改革委员会(以下简称国家发改委)管辖,负责海上天然气生产的中海油的门站销售价格执行市场调节价或受省级价格主管部门管辖。城市燃气公司的终端销售价格则由地方价格主管部门管理。

国家发改委管理的门站销售价格在我国天然气产供储销价格体系中居于核心地位。气源价格(包括国产天然气的出厂价格和进口天然气的到岸价格)、管输价格、地下储气库的储气价格以及进口LNG的接收、储存和气化价格等,通常都是作为产运储销一体化的上游供气公司的内部结算价格,与城市燃气公司、直供大用户等下游买方不发生直接关系。

国家发改委管理的门站销售价格也是地方价格主管部门制定城市燃气公司终端销售价格的基础。城市燃气公司的终端销售价格由国家发改委管理的门站销售价格加上城市燃气公司的输配气价格所构成,一般是按照成本加成原则制定。

1.2 门站销售价格的管理方式

随着天然气价格市场化改革的不断深化,特别是居民用气与非居民用气的门站销售价格在2018年6月10日并轨后,门站销售价格属于国家发改委管辖范围的天然气目前分为以下两种类型:

1)门站销售价格执行市场调节价的天然气。包括供应给市场的页岩气、煤层气、煤制气等非常规天然气,通过进口LNG、储气库、上海和重庆天然气交易中心等方式供应给市场的天然气,供应给LNG生产企业、化肥生产企业和其他直供工业用户的天然气,通过西气东输管道系统供应给福建省的天然气等,门站销售价格完全市场化。

2)门站销售价格执行政府指导价的天然气。凡是不符合门站销售价格完全市场化条件的天然气,执行政府指导价,目前的做法是采取“基准价+浮动幅度”的管理办法,由上游供气方与下游买方以国家发改委规定的基准价为基础在规定的浮动幅度范围内通过合同约定具体交易价格,这实际上是一种政府管控与市场调节相结合的价格管理方式。对浮动幅度的规定是最高可以上浮20%,下浮不限。

1.3 门站基准价定价公式

门站基准价按省级行政单位制定,用公式表示:某省份的门站基准价=上海计价基准点价格-该省份的地区贴水。其中上海基准点价格采取与油价挂钩的方式确定,计算公式为:

式中P表示上海计价基准点价格,元/m3;R表示折价系数,目前为0.85;P燃料油、PLPG分别表示计价周期内我国海关统计进口燃料油和液化石油气(LPG)的价格,元/kg;H天然气、H燃料油、HLPG分别表示天然气、燃料油和LPG的净热值(低位热值),分别取值8 000 kcal/m3、10 000 kcal/kg和12 000 kcal/kg(1 kcal= 4.186 kJ)。

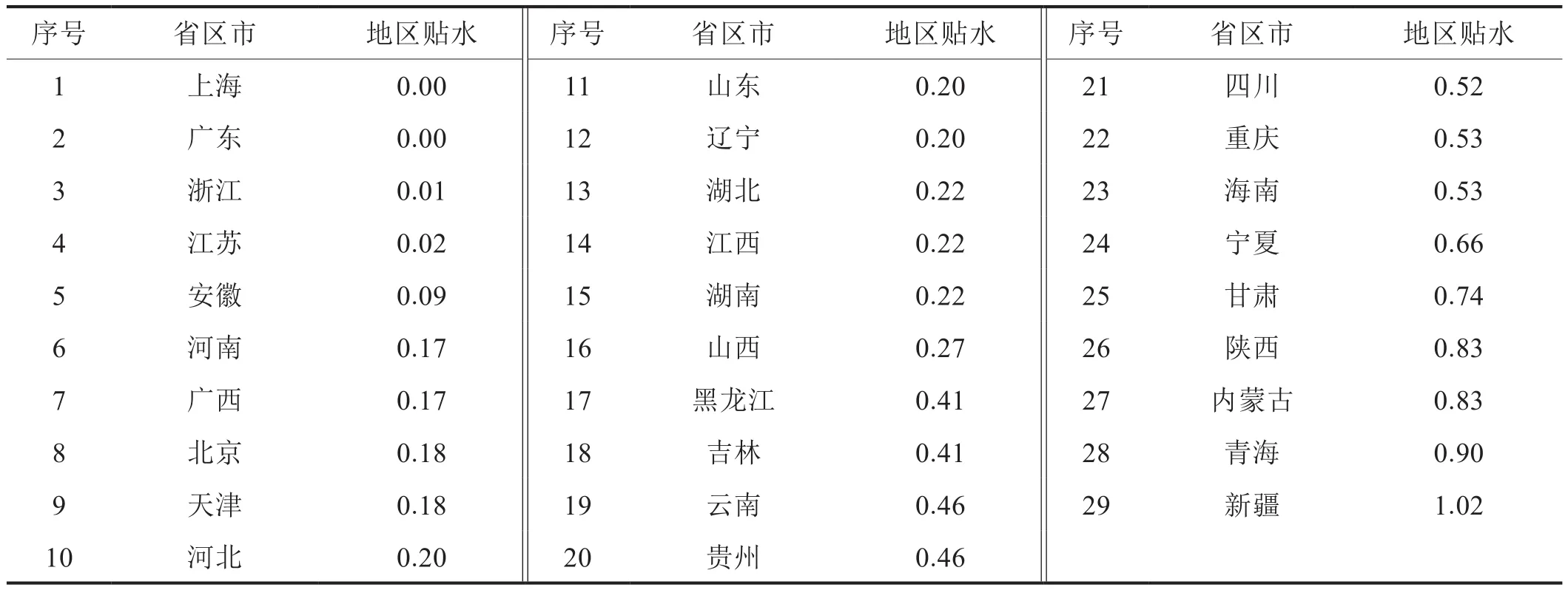

地区贴水(表1)主要考虑不同省份的用户使用陆上国产天然气和进口管道天然气运输成本的差异、是否为国家实施西部大开发战略所确定的西部省、自治区、直辖市(以下简称省区市)以及是否为天然气主产区等因素,其中运输成本是起决定性的因素[1]。

表1 门站基准价定价公式中的地区贴水表 元/ m3

2 产供储销价格体系存在的问题

2.1 进口气严重亏损问题一直未得到有效解决

门站销售价格受国家发改委管辖的中石油和中石化两大上游供气企业都面临进口气严重亏损问题。2017年我国天然气消费量为2 373×108m3,进口天然气920×108m3,对外依存度高达39%[2]。我国对天然气的消费需求量仍处于快速增长中,天然气的对外依存度还将进一步上升。如果进口天然气严重亏损问题得不到合理有效解决,就会影响我国天然气产供储销体系的建设,天然气的保障供应就会受到严重影响。

当然,进口气严重亏损也不完全是价格政策方面的原因,也与我国使用进口天然气的成本较高有关。从中亚国家进口管道天然气和从海上进口LNG,是我国目前大规模引进境外天然气资源的两种主要方式,2017年通过这两种方式进口的天然气占当年进口总量的96%。通过这两种方式引进境外资源的使用成本都很高:前者主要是由于管道运输成本较高,例如将从土库曼斯坦进口的天然气通过管道输送到我国广东省和上海市,管道运输里程已接近7 000 km;后者主要是受亚洲溢价的影响,例如卡塔尔出口到亚洲市场的LNG价格,普遍要高于它出口到北美和欧洲市场的价格。

2.2 门站基准价定价公式不够完善

国家发改委制定门站基准价定价公式,主要目的是为了通过借鉴国际经验,建立天然气门站销售价格与国际市场油价挂钩的动态调整机制,逐步理顺天然气与可替代能源比价关系,为最终实现天然气价格完全市场化奠定基础[3-6]。门站基准价定价公式自2011年底在广东和广西试点、2013年7月在全国范围实施以来,国家发改委根据门站基准价定价公式对门站销售价格进行了多次调整,从近几年的实践情况看,门站基准价定价公式存在的主要问题是低油价时折价系数取值过低导致门站基准价过低,上游供气方难以接受;高油价时折价系数取值过高又导致门站基准价过高,下游用气方难以接受[7]。由于门站基准价定价公式不完善,也导致门站基准价不能随挂钩能源价格的变化进行动态调整。

国际经验表明,天然气作为一种化石能源,不仅在勘探开采上与石油存在诸多共性,在使用上也与石油产品存在一定的替代关系。因此,在天然气长期合同中通常都采取将天然气价格与油价挂钩的方式,我国通过长期合同进口的天然气也都采取与国际油价挂钩方式。如果天然气门站销售价格不能随国际市场油价的变化进行动态调整,就无法理顺天然气与可替代能源比价关系,当国际油价处于上升通道时,还会进一步加剧进口天然气的销售亏损。

2.3 对价格浮动政策的执行存在诸多争议

国家发改委在《关于理顺居民用气门站销售价格的通知》(发改价格规[2018]794号)中要求供用气双方要充分利用“基准价+浮动幅度”管理办法所赋予的弹性价格机制,消费旺季可在门站基准价的基础上适当上浮,消费淡季适当下浮,在全国特别是北方地区形成灵敏反映供求变化的季节性差价体系,利用价格杠杆促进削峰填谷[8]。

供用气双方对上述文件精神有着不同的理解,从而导致对价格浮动政策的执行存在诸多争议。上游供气方认为,冬季是消费旺季,价格应该上浮,夏季在往年是消费淡季,但在目前国家大力推进“煤改气”的大背景下,夏季已不是消费淡季,即呈现淡季不淡的特点,国家发改委文件要求的是“消费淡季适当下浮”,在淡季不淡的情况下价格就不应该下浮。一些地方政府和用户则认为,国家对门站销售价格实行“基准价+浮动幅度”管理制度,实际上是要求如果旺季上浮,淡季必须相应下浮,全年平均价格保持在基准价水平,如果只上浮不下浮,就是滥用市场支配地位,不仅违背政府价格主管部门的文件精神,也违反国家的《反垄断法》。

2.4 自然垄断环节的输配价格仍然存在偏高的问题

国家发改委2016年10月9日下发《关于印发〈天然气管道运输价格管理办法(试行)〉和〈天然气管道运输定价成本监审办法(试行)〉的通知》(发改价格规[2016]2142号),规定管道运输价格采用服务成本法按照“准许成本加合理收益”原则制定,按照上述办法重新核定的跨省管道的运输价格从2017年9月1日开始执行[9-10]。国家发改委2016年8月26日下发《关于加强地方天然气输配价格监管降低企业用气成本的通知》(发改价格[2016]1859号),2017年6月20日下发《印发〈关于加强配气价格监管的指导意见〉的通知》(发改价格[2017]1171号),上述文件要求地方价格主管部门按照国家统一要求,结合当地实际按照“准许成本加合理收益”原则,科学合理制定地方输配气价格,减少供气中间环节,整顿规范收费行为,把过高的省内管道运输价格和地方配气价格降下来,降低用气企业负担[11-12]。

尽管政府价格主管部门为规范自然垄断环节的定价行为做了许多努力,但包括跨省管道、省内管道以及城市配气管网在内的输配价格普遍偏高的问题仍然存在,在部分省份甚至存在地方输配价格加价过高的问题。我国天然气供应严重依赖进口,进口天然气的供应成本较高,在这种情况下如果不严格控制输配气价格,不仅会加重天然气进口企业的销售亏损,还会影响我国天然气的供应保障能力。

3 完善产供储销价格体系的建议

3.1 放开全部进口天然气的门站销售价格,使天然气进口企业有机会解决进口亏损问题

从价格机制上解决进口气严重亏损问题有两种办法:①把我国成品油价格管理的成功经验移植到天然气价格管理上。我国成品油价格管理的做法是,不管是国产原油还是进口原油,均以国际市场原油价格为基础,加上原油运杂费、原油加工成本(含炼厂合理利润)及有关税费,形成成品油的批发价格。把这种做法移植到天然气价格管理上,无论是国产天然气还是进口天然气,均以进口天然气的采购成本(到岸价格)为基础,加上国内管输成本、储存成本及有关税费,形成天然气的门站销售价格。②放开包括陆上进口管道天然气在内的全部进口天然气的门站销售价格,由市场形成,国家只对陆上国产常规天然气采取“基准价+浮动幅度”的管理办法,条件成熟后再放开陆上国产常规天然气的门站销售价格,实现所有天然气的门站销售价格均由市场形成。

笔者认为,相对于第一种办法,第二种办法是更为现实的选择,主要理由如下:①我国进口天然气的成本较高,而东西部地区间经济发展水平很不平衡,如果采取第一种办法,势必导致无论是进口气还是国产气,门站销售价格都将大幅度提高,这是西部经济欠发达地区的用户很难承受的。②第二种办法更符合我国天然气价格改革的总体思路。中共中央、国务院发布的《关于推进价格机制改革的若干意见》(中发[2015]28号)提出按照“管住中间、放开两头”的总体思路推进天然气价格改革[13],国家发改委在《关于全面深化价格机制改革的意见》(发改价格[2017]1941号)中也提出进一步推进天然气价格市场化改革[14]。

由于我国国产气的主产区集中在西部省区市,其经济发展水平也相对落后,放开全部进口天然气的门站销售价格后,供应给西部省区市(以国家西部大开发战略规定的西部地区为准)以及东部天然气自产自足省区市(例如黑龙江)的管道天然气,视同全部使用国产气,执行国家的“基准价+浮动幅度”的管理办法,供应给东部其他省区市的管道天然气区分为两部分:一部分视同使用国产气,主要是满足居民用气需求,执行国家的“基准价+浮动幅度”的管理办法,另一部分视同使用进口气,门站销售价格完全市场化,由供用气双方根据进口气的供应成本以及市场对进口气价格的支付能力协商确定。可见第二种办法既考虑了我国天然气市场发育不成熟、市场化程度不高的现状,又为进口天然气企业解决进口亏损问题创造了条件,开辟了途径,使天然气进口企业有机会解决进口亏损问题,是更为现实的选择。

3.2 采取S曲线公式形式,完善门站基准价定价公式

在我国天然气市场发育还不成熟,已成立的上海、重庆石油天然气交易中心还无法替代政府定价的情况下,由政府制定陆上国产常规天然气的门站基准价仍然是必要的,这有利于国家控制我国市场天然气价格的总体水平。在国家发改委制定的门站基准价定价公式中,折价系数R代表定价公式的斜率,当R取恒定值时就是直线公式,为了避免低油价时天然气价格过低供气方难以接受,高油价时天然气价格过高用气方难以接受,就不宜采取简单的直线公式形式。可以借鉴亚太市场LNG国际贸易长期合同所采用的定价办法,采取S曲线公式形式,低油价时提高折价系数并设定下限价格,高油价时降低折价系数并设定上限价格,通过这种方式减缓油价变动对天然气价格的影响。

在国家发改委制定的门站基准价定价公式中,折价系数R取恒定值0.85。如果折价系数R按下列规律取值:国际原油(布伦特原油)价格50美元/桶(1桶原油=158.98 L)时取1.0,60美元/桶时取0.95……110美元/桶时取0.70,并规定油价低于50美元/桶时气价不再降低,高于110美元/桶时气价不再提高,根据2011—2017年度国际原油价格以及同期我国海关的进口燃料油和LPG统计价格,通过数学回归法计算出在不同油价下采用直线公式和S曲线公式得到的上海计价基准点价格见表2。

表2 不同情形下上海计价基准点价格表

3.3 推行季节性差价政策,完善储气调峰定价机制

国家发改委在《关于理顺居民用气门站销售价格的通知》(发改价格规[2018]794号)中要求供用气双方充分利用价格弹性机制,推行季节性差价政策,但如何推行季节性差价政策,只给出一些原则性规定,从而造成供用气双方对利用弹性价格机制有着不同的理解。

一些地方政府和用户认为,如果旺季价格上浮,淡季必须相应下浮,全年平均价格保持在基准价水平。笔者认为这种理解并不准确,理由是:我国最早是通过管输费回收储气调峰成本的,例如国家发改委在2003—2005年期间核定的西气东输一线、陕京一线和二线、忠武线等长输管道的管输价格,其中都包含随管道配套建设的地下储气库的储气调峰成本[15]。由于管道和地下储气库在天然气供应系统中所发挥的作用并不相同,前者是为了解决天然气生产与消费在空间上的矛盾,后者则是为了解决天然气生产与消费在时间上的矛盾,因而通过管输费回收储气调峰成本存在很多弊端,为此,从2017年1月1日起实施的《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》规定管输价格中不再包含储气调峰成本,按照新办法核定的管输价格从2017年9月1日开始执行并同步下调天然气门站基准价[16],这些都表明现行的门站基准价中已不再包含储气调峰成本。国家发改委于2016年10月下发的《关于明确储气设施相关价格政策的通知》(发改价格规[2016]2176号)规定,储气服务价格由供需双方协商确定,储气设施天然气购销价格由市场竞争形成[17],但该项市场化政策面临执行难的问题,因此在实践中供气方主要是通过消费旺季价格上浮来回收储气调峰成本的,如果旺季上浮,淡季必须相应下浮,全年平均价格保持在基准价水平,供气方的储气调峰成本就无法获得补偿。

笔者认为,合理的做法应该是:冬季消费旺季价格应上浮,夏季消费淡季价格应下浮,但上浮的幅度和下浮的幅度是不对称的,供气方通过冬季上浮增加的收入应大于夏季下浮减少的收入,其差额应该能够弥补供气方的储气调峰成本。按照这种思路推行季节性差价政策,可以收到与欧美国家采取“需求费+商品费”的两部制收费方式解决储气调峰定价问题相类似的效果且简便易行,成为现阶段我国解决储气调峰定价问题的主要措施[18]。为减少执行过程中产生争议,建议由政府价格管理部门按照上述思路制定冬夏季峰谷气价,对于执行“基准价+浮动幅度”管理办法的天然气,规定冬季价格上浮幅度和夏季价格下浮幅度。

3.4 合理确定管道资产折旧年限,降低自然垄断环节的输配价格

对于天然气工业自然垄断环节的价格监管,国际上普遍采取服务成本监管,也就是采用服务成本法按照“准许成本加合理收益”原则制定天然气输配价格,国家发改委发布的《关于印发〈天然气管道运输价格管理办法(试行)〉和〈天然气管道运输定价成本监审办法(试行)〉的通知》(发改价格规[2016]2142号)以及《印发〈关于加强配气价格监管的指导意见〉的通知》(发改价格[2017]1171号),要求制定跨省管道、省内管道以及城市配气管网的输配气价格,都要采用服务成本法遵循“准许成本加合理收益”的定价原则。

采用服务成本法按照“准许成本加合理收益”原则制定天然气输配价格,有效资产的准许收益率及管道资产的折旧年限是影响输配价格水平的两个主要因素。国家发改委发布的上述文件规定,制定跨省管道和省内管道的管输价格,如果管道负荷率不低于75%,准许收益率(税后全投资收益率)取8%,如果管道负荷率低于75%,按75%负荷率对应的气量计算确定管道运价率,在这种情况下,实际收益率将低于8%。对于城市配气管网,国家发改委要求地方价格主管部门按照准许收益率不超过7%的原则核定独立的配气价格,并对最低配送气量做出限制性规定,避免因过度超前建设导致配气价格过高。相对于欧美天然气市场发育成熟国家,我国在制定天然气输配价格时规定的准许收益率有些偏高,但考虑到我国天然气管网设施建设还不完善,准许收益率适当高一些有利于吸引投资,促进天然气基础设施建设。

在制定天然气输配价格时对管道资产折旧年限的规定,国家发改委要求无论是制定天然气长输管道的管输价格,还是制定城市配气管网的配气价格,管道资产的折旧年限均不得低于30年,相对于欧美天然气市场发育成熟国家,上述规定的折旧年限有些偏低。欧美天然气市场发育成熟国家一般是取40年(长输管道)和50年(城市配气管网),除非有充分的证据表明需要加速折旧,在制定价格时管道资产的折旧年限不能低于其物理使用寿命,我国规定的管道资产折旧年限为30年,明显低于管道资产的物理使用寿命。天然气长输管道和城市配气管网都属于资本密集型产业,采用服务成本法制定输配价格,折旧费用在价格中占有非常大的比重,管道折旧年限规定的过低,是导致我国天然气输配价格普遍偏高的重要原因,在制定价格时合理确定管道资产的折旧年限,就成为今后降低天然气输配价格的重点努力方向。

4 结论

1)在归纳、总结我国天然气产供储销价格体系现状的基础上,分析、揭示了其目前存在的主要问题:①进口气严重亏损问题一直未得到有效解决;②门站基准价定价公式不够完善;③对价格浮动政策的执行存在诸多争议;④自然垄断环节的输配价格仍然偏高。

2)提出了完善产供储销价格体系的建议:①放开全部进口天然气的门站销售价格,使天然气进口企业有机会解决进口亏损问题;②采取S曲线公式形式,完善门站基准价定价公式;③推行季节性差价政策,完善储气调峰定价机制;④合理确定管道资产折旧年限,降低自然垄断环节的输配价格。

猜你喜欢

化学教学(2022年4期)2022-05-07 22:54:09

煤气与热力(2021年7期)2021-08-23 01:11:06

煤气与热力(2021年2期)2021-03-19 08:56:04

科技经济市场(2020年6期)2020-08-13 07:23:30

中国矿业(2020年5期)2020-05-22 01:24:42

能源(2018年6期)2018-08-01 03:42:08

科学与财富(2017年23期)2017-09-24 09:46:05

科技资讯(2017年14期)2017-06-22 08:06:31

股市动态分析(2015年15期)2015-09-10 07:22:44

中国农资(2015年45期)2015-01-31 17:28:16