风电行业弃风、装机及运维大预测

2019-03-22 10:23刘涛

能源 2019年2期

文 | 本刊记者 刘涛

1986年,我国首座并网风电场在山东建成,从2006年开始,风电行业迎来了快速发展期,2008年后,风电装机数量开始呈现指数性增长。据统计,2010年底,我国风机累计装机量达到了4182.7万千瓦,首次成为全球第一风电装机大国,2018年11月底达到了2.06亿千瓦,稳居全球第一。

2018年5月25日,国家能源局发布《关于2018年度风电建设管理有关要求的通知》,国家将推行竞争方式配置风电项目,降低度电补贴强度。2019年1月9日,国家发改委发布了《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,明确开展平价上网项目和低价上网试点项目建设,优化平价上网项目和低价上网项目投资环境,促进风电、光伏发电通过电力市场化交易无补贴发展。

在如今新政策环境下,补贴将逐渐减少,缺失补贴的风电企业目光开始转向运维市场,风电运维未来将成为风电行业极其重要的一部分。

本文简要叙述了风电行业(包括运维)目前的现状,并且随着风电设备大型化的必然趋势,根据未来中国经济增长率、可再生能源总装机、风电总装机等,详细推算预测了风电行业未来3-7年的弃风量和弃风率、新增装机和累计总装机规模(包括海上风电)以及风电运维市场规模。

风电行业现状及运维概括

过去几年,中国可再生能源发展迅速,但是仍然存在电力产能过剩、电源与电网发展速度跟不上可再生能源发展等多方面的问题。限电的现象频出,因此风电投资商目前在投资上逐渐趋于理性,行业也从初期的粗放式规模化发展向高质量、高效率化转变。

图1 2018年1-11月份全国电力工业统计数据(风电部分)

风电整体情况简述。2018年12月20日,国家能源局发布了1-11月份全国电力工业统计数据,摘取出风电相关统计数据并整理如下:

从图1可以看出,全社会用电量在稳步增长,风电累计平均利用小时数稳步增长,新增发电装机容量同比降低了1458万千瓦。

风电运维方面。在风电项目的开发过程中,风机在运转期间设备能否长时间保证高效率对于项目的投资收益非常重要,风电的成本主要分为机组(采购)成本、(风场)建设成本(包括塔筒与基础等)、(风场)运维成本、人员成本与材料费等,运维成本可以占到总成本的36.36%,一般风机全寿命周期在20-25年之间,运行15年后经济性开始降低,要使风机能够实现价值最大化,其生命周期内的运营维护非常重要。

风电运维主要包括风电设备的定时检修、日常运维以及大部件更换与特定部位检修,定时检修目前操作已经流程化,对运维人员素质要求也较低,因此门槛较低;日常运维主要包括巡检和故障处理,对运维人员技术和经验要求较高,利润空间较大;大部件更换和特定部位检修对运维的技术实力、工程经验以及资金支持要求都较高,门槛很高。

2012年之前,风机质保期大多为两年,2013-2015年,质保期经历了从两年到五年的过渡,现在的风电机组普遍是五年质保期。因此,2013年以前的风机基本退出质保,2018年开始每年将新增万台左右风电机组退出质保。

图2 风电成本组成

风电运维市场有两个利润点,一个是风机直接的改造和替代,另一个是出质保后的风机运维。

一般风机的运行寿命是20年-25年,在运行15年左右后,其经济性就会大大降低,大批风机还面临更新改造、换代升级的问题,欧洲的风电运营商一般在风电场投运15年左右开始考虑对原设备进行“上大压小”改造。

中国早期投产的近3GW风电项目,在2020年将达到或接近生命周期;2010年底前投产的约40GW项目,在2020年以后的五年将逐渐迎来替代高峰期。随着技术的进步,风电将向大容量、高效率方向不断前进,经过改造后的新机组盈利能力将会提升一个台阶,会成为未来风电运营商重要的一个利润增长点。

同时,从2013年开始,风机将会逐步达到5年质保期,将会有大量出质保的风机,因此未来风场开发机构对于出质保的风机服务的需求将会大幅增加。虽然我国风电服务市场潜力巨大,但还处于起步阶段,行业标准也尚未建立,整个行业目前仍处于“初期阶段”。

海上风电运维方面。2017年发布的《国家发改委关于调整光伏发电陆上风电标杆上网电价的通知》指出,对非招标的海上风电项目,上网电价依旧保持之前水平。随着海上风电的迅速发展和国家政策的大力支持,大规模海上风电项目投运,海上运维市场将开启。

由于国内海上风电处于初步发展阶段,国内海上风电尚无长期运营经验和成本数据积累,海上运维市场尚处于起步阶段。对于海上风电运维费用,后期运营维护费用可以占到成本的一半以上,远远超过机组设备成本,成本高主要的原因有两点:一是海上风电机组故障率高,维修工作量大;二是海上风电运维受潮汐等客观环境影响,安全风险大且缺乏大型维修设备。根据目前国内已建成的海上风电场运维情况看,海上运维工作量是陆上的2-4倍,费用远超陆上风电。因此未来我国海上风电运维市场前景非常广阔,将成为整个风电运维市场未来最重要的动力。

图3 弃风量、弃风率及预测

风电弃风基本面及预测

风电行业弃风方面。风电平均利用小时数不断增加,主要得益于不断降低的弃风率,据统计,2017年全年弃风电量419亿千瓦时,同比减少78亿千瓦时,2018年一季度弃风率降至8.5%,较去年同期下降8个百分比,弃风情况明显好转。

2017年7月19日,《国家能源局关于可再生能源发展“十三五”规划实施得指导意见》发布,并以附件的形式公布了各省2017-2020年的风电新增建设规模。同时,消纳利用目标也提出,到2020年,有效解决弃风问题,“三北”地区全面达到最低保障性收购利用小时数的要求,因此风电弃风率未来将进一步下降。

图3为风电弃风率从2011年到2017年的变化情况以及2018年全年的弃风率、弃风量预测以及至2020年的弃风率预测。

通过分析弃风量,从图3可知,2011年至2016年,弃风量整体呈上升趋势,2016年达到最高值,弃风量达到了497亿千瓦时;从2016年开始,弃风量逐渐降低,到2018年年底弃风量预计为321亿千瓦时。

通过分析弃风率,从图3可知,从2011年至2016年,弃风率呈先下降后上升趋势,到2016年弃风率达到了最高值17.1%,此后弃风率不断下降,预计到2018年年底为7.9%,2019年将会达到7.2%,2020年降至5%。

图4 风机累计装机、新增装机量及预测

风电新增装机、累计装机及预测(至2025年)

风电新增装机和累计装机方面。根据国家能源12月发布的全国电力工业统计可以得出,虽然风电新增装机容量不断降低,但是风电累计装机容量将持续增长。

2016年11月29日,国家能源局印发《风电发展“十三五”规划》,根据规划提出总量目标,到2020年底,风电累计并网装机容量确保达到2.1亿千瓦以上,图4为2013年至2018年1-11月各年新增装机、累计装机容量和各自增长率变化数据,以及通过未来经济增长率、可再生能源总装机、风电总装机等推算预测出2018至2025年风电累计装机以及其增长率。

从图4可以看出,从2013年至2018年1-11月,风电新增装机容量在2015年达到了最高值为3075万千瓦,随后新增装机容量逐年降低,增长率呈负数;从2013年至2018年1-11月,风电累计装机逐年增长,预计到2018年底达到20689万千瓦,从2018年以后,风电累计装机将会持续增长,到2021年将会到达25698万千瓦,到2025年将会达到28534万千瓦,但是从2018年至2025年,风电累计装机增长率逐年降低,随着累计装机容量基数的不断增长,到2025年将降低至2.23%。

海上风电新增装机、累计装机及预测(至2022年)

谈及风电不得不说海上风电,风电板块主要分为陆上风电和海上风电两块,由于海上风电资源禀赋优越,我国海上风能资源丰富,海上风场距离负荷中心较近,消纳能力强等原因,风电发展未来将逐渐向海上转移。

目前,多个沿海省份已公布了“十三五”海上风电发展方案。其中,江苏省规划到2020年投产海上风电3.5吉瓦;福建省规划建设海上风电13.3吉瓦,2020年投产2吉瓦;广东省规划到2020年开工建设海上风电12吉瓦,投产2吉瓦以上。

2017年,我国海上风电新增装机(吊装量)319台,容量达到1160MW,比上年增长97%,海上风电装机增速明显。海上风电累计装机量呈现爆发式增长,由2011年260MW增长至2017年的2790MW,年复合增长率达到了48.5%。海上风电新增装机占综合新增装机的比重迅速上升,由2010年的0.74%增长至2017年的5.90%,占比逐步提升。根据我国风电“十三五”规划,到2020年,海上风电将开工建设1000万千瓦,建成500万千瓦。

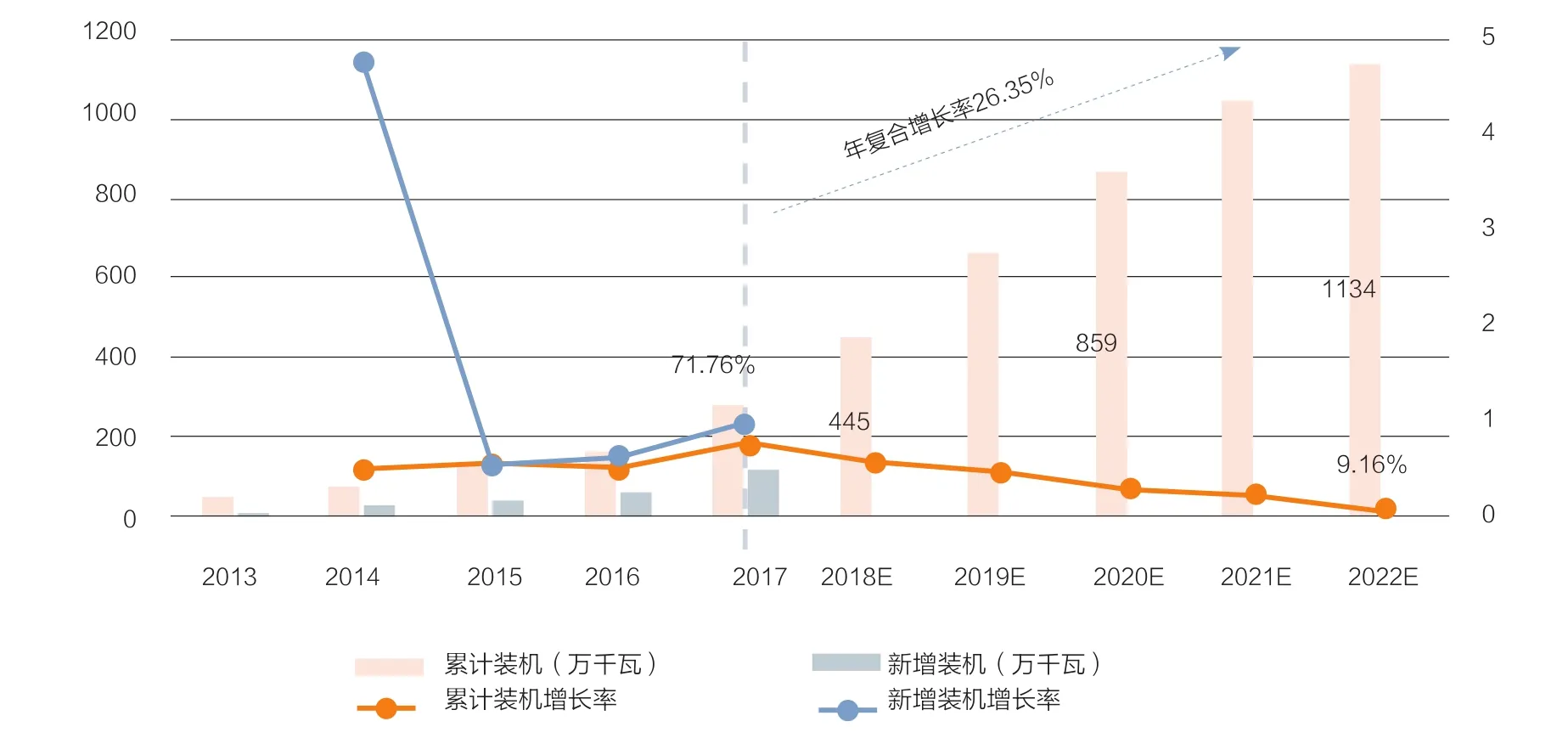

图5 海上风电新增装机、累计装机容量及预测

图5为2013年至2017年海上风电新增装机、累计装机容量和各自增长率变化数据,以及通过推算预测出2018至2022年风电累计装机、累计装机增长率以及其年复合增长率。

从图5可以看出,2013年至2017年海上风电新增装机增长率先大幅度下降,至2015年达到最低点,随后缓慢上升。从2013年至2022年海上风电累计装机增长率至2017年达到最高,为71.16%,随后稳步下降,随着海上风电累计装机容量基数的不断增长,累计装机增长率在2022年将降低至9.16%;但是累计装机量将会不断上升,预计至2018年达到445万千瓦,至2020年达到859万千瓦,至2022年将达到1134万千瓦,2018年至2022年海上风电累计装机容量年复合增长率通过计算约为26.35%。

风电运维市场规模及预测(至2025年)

任何事情发展过快都将出现一些问题。由于经验不足,我国早期风电行业发展过于激进,导致风电机组在风场实际运行中出现运行不稳定、故障频发等问题,再加上我国在风机质保验收环节缺乏统一标准和明确机制,导致开发商与整机商博弈不断,风机出质保困难。

图6 风电运维规模及预测

中国风电行业在过去的几年,无论是装机规模还是市场规模都经历了空前的增长,根据目前数据来看,现有的存量风电装机以及未来的新增装机将给风电后市场带来稳定及巨大的发展空间,再加上前面数据显示,风电累计装机规模将不断增长,因此风电运维市场的体量规模将逐步打开。

根据相关研究机构的统计数据,截至2017年底,我国累计安装风电机组超过11万台。其中,2013年度以前累计安装风电机组超过5万台,2013-2017年的五年里累计安装风电机组超过6万台(年均新增1.2万台)。

风机出质保方面,2013年我国将有45GW风机出质保,2014年出质保风机应达到62GW,此后至2016年,每年约有16-18GW风机质保到期,2017和2018年其增长规模将分别达到27GW和32GW,至2020年累计约190GW。

按照年利用小时数2000小时,每千瓦时运维费用0.05元计算,未来三年内风电运维市场总量将高达252亿。

根据统计数据,2012年我国风电运维市场规模在45亿元左右,2013年为67亿元,2014年为82亿元,2015年为91亿元,2016年为108亿元,2017年为124亿元,近年均保持10%以上的增速。

图6为2012年至2017年风电运维市场规模、2018至2025年运维市场规模预测以及其年复合增长率。

从图6可以看出,风电运维市场规模增长率从2013年至2025年整体将呈缓慢下降趋势,从2013年的48.89%降至2025年的10.16%,但是运维市场规模总量将逐年增加,至2018年年底预计将达到138亿元,2020年预计将达到208亿元,2025年预计将接近300亿元的规模,2018年至2025年风电运维市场规模年复合增长率通过计算约为10.29%。

猜你喜欢

现代经济信息(2022年32期)2023-01-21

上海大中型电机(2021年1期)2021-06-09

水泵技术(2021年3期)2021-01-22

太阳能(2019年6期)2019-07-19

山东冶金(2019年2期)2019-05-11

制造技术与机床(2018年9期)2018-09-19

风能(2016年2期)2016-06-20

能源研究与信息(2015年1期)2015-05-19

电力科技与环保(2015年5期)2015-04-11

机电信息(2014年14期)2014-02-27