2018年我国奶业形势回顾与展望

2019-03-19 02:22:26李胜利刘长全夏建民杨敦启周鑫宇

中国畜牧杂志 2019年3期

李胜利,刘长全,夏建民,韩 磊,姚 琨,杨敦启,周鑫宇

(1.中国农业大学动物科学与技术学院,北京 100193;2.国家奶牛产业技术体系,北京 100193;3.中国社会科学院农村发展研究所畜牧业经济研究中心,北京 100732)

1 2018年我国奶业发展特点

1.1 规模奶牛养殖存栏和产量 根据国家奶牛产业技术体系的调研,2018年我国存栏100头以上的规模奶牛养殖存栏在450万~500万头,主要分布在河北、内蒙古、黑龙江、山东、宁夏、山西、辽宁、河南、陕西、新疆等省份,10个省区存栏占比达75%以上。500头以上规模牛场存栏占规模养殖总存栏的77%,已经成为我国奶牛养殖的主体。存栏3 000头以上的养殖企业(或集团)超过100家,万头牧场75个,奶牛存栏达到225万头,日产生鲜乳3.1万t。

根据对近200家牛场的监测数据显示,成母牛年单产8.5 t,测算我国2018年可商品化的生鲜乳产量在2 100 万 ~2 400万 t。

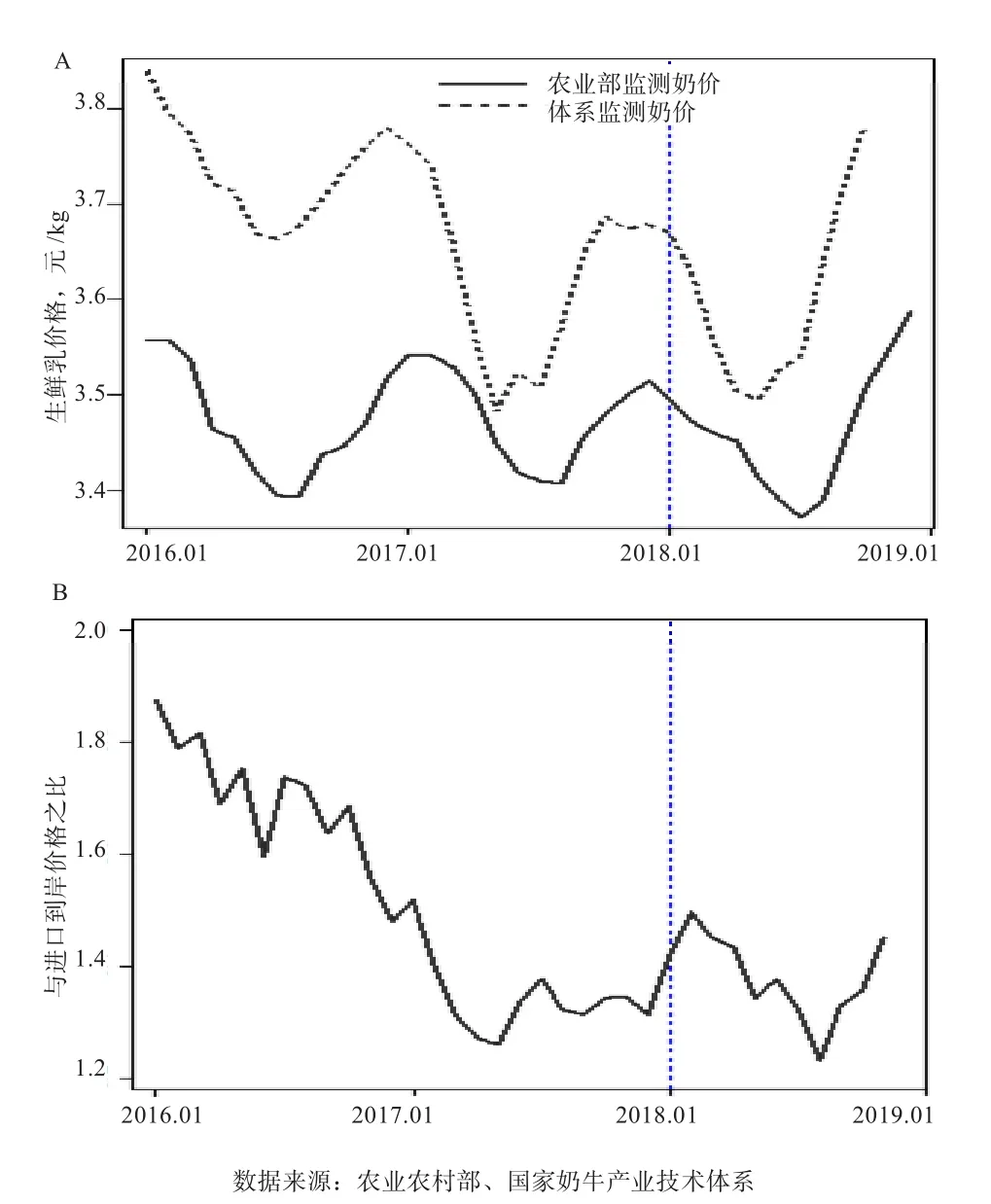

1.2 生鲜乳价格创3年新高,国内外价差有所扩大2016—2018年,生鲜乳价格均呈现先降后升的季节性变化特征(图1-A)。根据农业农村部对主产省生鲜乳价格的监测数据,2018年1月生鲜乳均价为3.49元/kg,低于2016年的3.57元/kg和2017年的3.54元/kg。之后生鲜乳价格持续走低,到7月降至3.37元/kg的最低点,比年初下降3.44%,也创造了近3年生鲜乳月度均价的最低值。从8月开始,生鲜乳价格开始反弹并持续上升,到12月升至3.59元/kg,比7月最低价格高了6.53%,创造了3年来的最高价格。

国家奶牛产业技术体系监测的国内近200家规模牛场的生鲜乳收购价格高于农业农村部监测价格,价格变化趋势与农业农村部监测结果一致,全年奶价均值3.65元/kg,高出2017年0.04元/kg,截至12月升至3.82元/kg,达到2016年以来的最高价。

2018年,国内生鲜乳收购价格与奶粉进口到岸价格的比值也经历了先降后升的变化(图1-B),奶业竞争力不足问题依然突出。截至2018年12月,中国进口奶粉到岸价格折人民币同比下降6.13%(如果忽略人民币升值因素,按美元计进口到岸价格下降了10.1%),同期,国内原料奶收购价格同比增长2.06%。国内生鲜乳收购价格与进口奶粉折原料奶的到岸价格的差距从0.84元/kg升至1.08元/kg,国内生鲜乳收购价格比进口奶粉折原料奶后的到岸价格高43.0%,与2017年同期相比提高了11.7个百分点。

1.3 总成本维持低位,养殖效益好转 从国家奶牛产业技术体系牧场监测数据来看,得益于管理与技术水平的提升,2014年9月以来,规模牧场单位总成本持续下降(图2)。2018年,牧场饲料投入成本虽有所增长,但是全年大部分时间单位成本都是同比下降的。根据农业农村部监测数据,2018年12月豆粕均价为3.48元/kg,同比增长4.04%;玉米均价为2.08元/kg,同比增长6.55%。根据国家奶牛产业技术体系牧场监测数据,2018年12月,规模牧场单位总成本3.32元/kg,与2017年同期持平,比2014年9月的高点低11.9%。2018年1—12月,规模牧场平均成本为3.30元/kg,比2017年低2.1%。

图1 国内生鲜乳价格变动趋势及与进口成本的比较

图2 规模养殖公斤奶成本及价格成本比的变动趋势

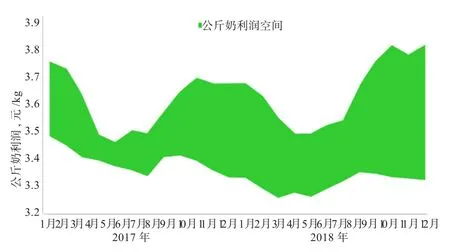

在奶价回升和成本下降双重驱动下,2018年下半年奶牛养殖业盈利状况迅速改善。根据国家奶牛产业技术体系牛场监测数据,2018年规模牛场生鲜乳公斤奶利润空间0.33元/kg,同比提高了54%,8—12月达0.45元/kg,养殖效益明显好转(图3)。

图3 监测规模养殖公斤奶利润空间变化

2018年12月,国内主产省奶饲比为1.44,比2017年同期低0.05,却是自2016年9月以来首次超过IFCN监测的国际奶饲比,说明养殖效益开始好转(图4)。

图4 国内主产省奶饲比与IFCN奶饲比

1.4 乳制品产量增速放缓 根据国家统计局公布的数据,液态奶产量在2016年达到2 737.2万t的高点之后,出现持续下降。2018年全国液态奶产量2 505.59万t,同比下降6.9% 。如果按国内生产液态奶与进口液态奶之和计算,2018年液态奶消费量同比下降6.7%。2018年全国干乳制品产量181.52万t,同比下降25.4%。综合来看,2018年乳品消费需求有一定下降。

1.5 乳制品进口继续增长,鲜奶进口增速明显下降2018年我国乳制品进口数量继续增长,进口量再创历史新高,但原料奶粉与婴幼儿配方奶粉等增长速度与2017年相比有所下降,液态奶进口量在经过多年快速增长后增速首次出现下降。

据国家海关数据,2018年我国共进口各类乳制品264万t,同比增加6.7%,进口额101亿美元,约占国内乳制品销售收入的20%,同比增长14.3%。2018年干乳制品进口量累计193.22万t,同比增长9.24%,较2017年16.2%有较大下降。全年干乳制品进口金额为90.90亿美元,同比增长15.67%。全年原料奶粉进口量累计80.14万t,同比增长11.60%,较2017年的22.71%有大幅下降。全年婴幼儿配方奶粉进口量为32.45万t,首次突破30万t,同比增长9.64%,不足2017年同比增速的1/3;全年婴幼儿配方奶粉进口金额为47.69亿美元,同比增长19.83%。2018年液态奶进口量累计70.41万t,同比增加0.34%;液态奶进口金额9.73亿美元,同比增长2.87%。其中,鲜奶进口量同比增加0.86%,酸奶进口量从2017年的同比增长59.75%转变为同比减少9.75%。液态奶进口状况的变化表明国内奶业发展形势的好转,奶业供给结构更加合理。

2 2019年我国奶业形势展望

2.1 乳品消费市场总体平稳 乳制品产量数据总体上反映了乳品消费情况。2018年,全球宏观形势和经济下行的压力加大,我国2018年社会消费品零售总额增速9.0%,是2004年以来的最低值;新生人口1 523万,比2017年下降200万,直接影响婴幼儿奶粉消费,导致2018年乳制品产量增速放缓,这一趋势可能会在一定时期内延续。因此,预计2019年乳制品消费总体保持平稳,增长压力加大,需跟踪国内乳企一季度产销情况。

2.2 受国内外奶业双周期影响,生鲜乳价格将上涨 国内奶源生产方面,在连续3年低迷的奶价影响下,部分竞争力低的牛场持续退出养殖行业,2018年环保风暴使一些奶牛场因环保不达标而关停,特别是南方地区,导致南方乳企奶源短缺达到了10%~30%。生鲜乳价格从2018年8月开始进入上升通道,环保压力、热应激、消费旺季等因素叠加,生鲜乳的供需形势发生逆转,奶牛养殖行业将迎来一段较好的盈利周期,将推动2019年生鲜乳价格的上升,但不可忽略宏观形势带来的负面影响,不排除上半年回调的压力。

国际方面,首先,国内原料奶价格与进口原料奶粉价格差相对处于较低水平,加上国内奶业素质与消费者信心的提升,进口增速减缓,进口对国内奶价的挤压效应下降。其次,国际市场进入恢复性增长阶段,主要奶业出口国由于高奶价的刺激,总原奶产量连续2年出现1%以上的增长,2019年国际奶业市场将呈现与2018年类似的波动趋势,上半年奶价有一定的回升,2019年初奶粉的拍卖价格已经出现反弹,可以为国内奶价在阶段高点保持稳定提供支撑(图5)。

图5 国际奶业市场奶价变动趋势

2.3 乳品进口增速预计放缓 2019年乳制品进口增速预计放缓,判断的主要依据是:① 国内生鲜乳收购价格与进口奶粉折原料奶的到岸价格的差距已缩小至较低水平,国际奶业市场回升与乳制品价格上涨将导致差距进一步缩小,还原乳制品生产的经济动力大幅下降;②在国内奶牛养殖恢复到盈利水平后,国内产出对价格变化的反应更加强劲,刺激总产量提升;③随着国内奶业质量管理体系的完善和乳品质量的提升,消费者对国内乳品质量的信心明显提升,国内消费需求的增长将更多体现为对国内生产的拉动。

3 加快我国奶业转型发展的建议

3.1 完善产业链利益联结机制,保障和提升奶牛养殖利益 改变奶业产业链的不合理利益分配格局是巩固我国奶业产业基础、实现奶业持续稳定发展面临的首要问题和挑战。为此,要加快完善奶业产业组织模式与利益联结机制,建立有利于保障养殖环节利益和产业发展的原料奶价格形成机制。首先,通过加强奶农相关组织建设,减少无序竞争、过度竞争对市场波动的放大作用,通过建立集体谈判制度提升养殖环节议价能力,分享产业发展过程中的增值收益。其次,继续引导产业链并购,2018年九部委出台政策文件《关于进一步促进奶业振兴的若干意见》提出促进养殖加工融合发展。2018年奶源阶段性紧缺和供需矛盾已经倒逼超大型乳企对大型养殖集团的并购,扩大乳企可控奶源比例,但仍需做更多的创新和尝试推动中小牛场的产业链一体化进程。

3.2 以稳定经营权为核心深化土地制度改革,解决奶牛养殖用地需求 促进土地向规模牛场长期稳定流转,一有利于促进奶牛养殖的长期性投资和技术进步,二有利于种养一体化生产模式的建立。为此,首先要在三权分置框架下继续深化农村承包地制度改革,明细三权的权益内涵和权利边界。其次,要按照稳定经营的要求完善配套制度改革。具体来说,要加强对租金的制度性约束,限制租金的过快、过度上涨;要加强对租期的管制,通过补贴等手段加强对长期流转的支持;要加强对承租期内经营权人的保护,限制承包权人擅自收回经营权。再次,加强对以种养一体化生产模式为方向的土地流转的鼓励和引导,通过补贴等方式鼓励发展青粗饲料种植,继续加强“振兴奶业苜蓿行动”和“粮改饲”等政策的力度。最后,将资源环境监管与生产方式转变结合,增加粪肥处理与资源化利用的政策支持,重点是通过发展种养一体化生产模式促进粪肥的资源化利用,将粪肥从需要处理的污染物变为生产要素投入。

3.3 建设奶业社会化服务体系,推进工匠型人才培训随着我国奶牛养殖的硬件和装备升级的逐渐完成,提升养殖环节的劳动生产率和科技贡献率以及服务组织和劳动者素质越来越成为限制性因素。对此,建议加强奶牛养殖业中间组织与社会化服务体系建设,解决规模牛场的服务和技术需求;以政府购买、校企合作等模式,创新和深化培训模式,推行工匠型、细分领域的技术人才培训,提升从业骨干的素质和技能;此外,要推进规模牛场员工生活福利的标准化,解决“要养牛、先养人”的难题,提高养殖环节对从业人员的吸引力。

猜你喜欢

中国乳业(2022年6期)2022-12-31 02:38:57

辽河(2022年1期)2022-02-14 05:15:04

现代畜牧科技(2021年4期)2021-07-21 06:13:10

食品安全导刊·下旬刊(2019年4期)2019-10-21 08:39:52

上海包装(2019年2期)2019-05-20 09:10:58

名人传记·财富人物(2016年9期)2016-11-10 12:34:13

兽医导刊(2016年6期)2016-05-17 03:50:20

中国畜牧业(2016年18期)2016-02-18 06:24:26

中国畜牧业(2015年20期)2015-12-07 01:29:47

当代畜禽养殖业(2014年2期)2014-08-22 02:38:58