我国企业对非洲产业园投资的经验与挑战

2019-03-18 16:40徐灵波于皓楠

商场现代化 2019年24期

徐灵波 于皓楠

摘 要:随着中非“一带一路”建设的深入推进,我国的对非产业园也在不断加快“走出去”的步伐,产业园已经成为中国企业在非洲集聚投资的一个亮点。自中非产业合作论坛北京峰会后,产业园进入特区建设阶段,机遇与挑战并存,现阶段仍面临着所在国整体营商环境较差、我国对外投资配套体系不健全、企业自身能力不足等问题。其中,埃塞俄比亚东方工业园是中国境外经贸合作区中发展较为成熟的案例之一,对其发展模式和经验的总结利于为其他产业园建设和发展提供借鉴意义。

关键词:东方工业园;机遇与挑战;发展经验;产业园

一、非洲整体产业园营商环境

非洲作为“一带一路”的重要延伸,已成为中国企业实施“走出去”战略的重要选项。其中,非洲产业园的投资建设将迎来前所未有的发展与机遇。越来越多的非洲国家为改善投资和营商环境、推动本国工业化进程,积极鼓励兴建产业园,在这一领域中国的国有和民营企业发挥了重要的作用。目前中国在非洲建成、在建或筹建的产业园约有近100个,入园企业近400家,累计投资额近50亿美元,总产值约130亿美元,初步形成产业集聚效应。

投资机遇上,非洲当地具有廉价的劳动力,可以有效降低人力成本。当地经济发展状况较为落后,多数非洲国家工业落后,对很多必需品依赖于进口,因此,当地市场需求广阔,具有良好的发展前景。另一方面,非洲的营商环境也存在外汇紧缺、当地货币汇率不稳定、法制建设落后等现状。

二、我国对外非投资配套体系

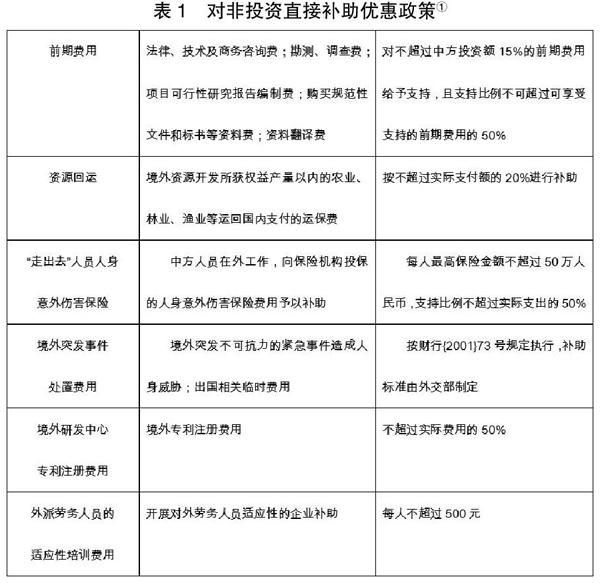

1.直接补助

表1 对非投资直接补助优惠政策①

2.贷款贴息

我国企业进行境外投资,开展境外农、林、渔、矿业合作,对外承包工程而用于项目经营一年以上的贷款予以贴息。年贴息不超过3%,且不得超过实际利率。

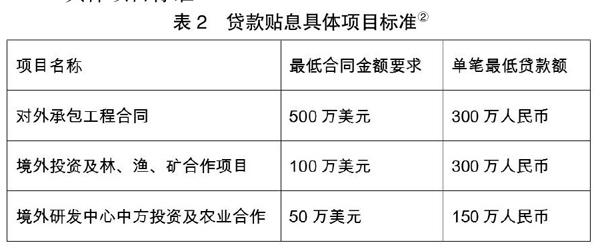

3.具体项目标准

表2 贷款贴息具体项目标准②

符合以上条件的项目和贷款可享受贷款贴息。

三、发展机遇与挑战

1.东方工业园发展机遇

(1)市场前景

埃塞俄比亚的经济在近年来实现了高速发展,但依然存在工业基础薄弱的问题,很多必需品不得不依赖于进口。但当地货币贬值迅速,在进口中处于不利地位。基于以上考虑,在埃塞俄比亚当地建设产业园可以很大程度上打开当地的市场,埃塞俄比亚人口基数多,市场对各类产品需求较大。这些构成了投资东方工业园的市场前景优势。

(2)地理优势

东方工业园坐落于埃塞俄比亚首都郊区,埃塞俄比亚是非洲的重要经济体,近年来经济发展十分迅速。其毗邻首都的区位优势,使得东方工业园可以为大量找不到工作的当地居民提供就业机会,进而获得廉价劳动力,降低人力成本。除此之外,园区内为入驻方提供自设的免税仓库,专用的海关检验地,24小时保安服务。由于地处两个城市的交界处,交通便利。由于接近首都,当地政局较为稳定。

(3)税收优惠

东方工业园的最大优势在于其税收优惠政策。首先,在最初投資的4年-7年内,企业可以享受减免所得税的优惠政策,入园企业可以享受园内自设的免税仓库。对于投资方的投资资本货物和生产出口产品所需的原材料可以减免100%的海关进口税收。对于出口企业而言,所有涉及出口的税收全部可以减免。

2.东方工业园面临的挑战

(1)总体行政执行效率低

总体来看,埃塞政策执行效率低,政府履约意识较差,给园区带来较大的负担。在协定层面,很多通过“一带一路”倡议签订的双边合作协议并没有得到很好地落实。除此之外,园区与当地政府签订的优惠协议由于埃塞俄比亚政府的履约意识较差,随意变更合同约定甚至做出不利投资方的协议修改。例如,埃塞俄比亚政府对永元公司承诺支付30%的园区基础建设成本,但时至今日未能履约。这导致了企业最初设想的优惠最终未能落实,抵消了一部分廉价劳动力带来的优势。

(2)缺乏可持续融资

埃塞俄比亚当地缺少可持续的融资支持,永元公司投资东方工业园的资金大部分来源于自有资金。一方面,企业地处境外,利用境外资产难以向国内银行申请抵押贷款;另一方面,当地经济发展的落后导致投资地银行贷款的供给困难。因此,园区的负债率至今仅在10%上下波动,过低的负债率并不代表资金的充裕,而是发展的受限。

(3)涉税风险防范不足

我国企业在东方工业园投资建立子公司时,涉税风险防范的意识和能力不够。其中主要包含转让定价风险、税收歧视风险和税务筹划风险。

转移定价主要是指在全球范围内战略布局时跨国公司常常采用的国际资金调度的手段,是企业内部提供商品和劳务时的内部定价。但这一资本转移方式可能会受到公司所在地税务机关的追查,一旦资金转移数额过大或者被认定为异常而视为逃避税收,会遭受不必要的损失。转移定价的目的是通过合理的税务筹划规避与减少税收,实现利润最大化。但转移定价过程中存在的潜在风险,需做好投资当地税务局检查的准备。

埃塞俄比亚的税收主要由海关负责监管,对中国商品的征税问题常常会按照欧洲同类商品的定价,对中国出口商品进行重新定价并要求缴纳重税。中国企业难以获得第一手信息应对当地的海关纳税要求。经调研浙江很多中小型企业甚至并不知道我国已与埃塞俄比亚政府签订了相关领域的免税协定,进而蒙受损失。

在税务筹划风险上,一方面部分企业在税务筹划方面重视不足、筹划缺位,没有较好地进行成本管理。若对税收政策及相关产业优惠政策不够了解,没有进行相应的税务筹划和申报,也会造成不必要的损失。另一方面,部分企业为降低税负,积极开展税务筹划,但在筹划过程中,因不遵从税法、对有关税收政策运用和执行不到位等原因导致过度筹划,因为不当的税收筹划,或未依法准确申报,容易带来税务检查或特别纳税调整的风险。

另外在较为关注的海关税收问题上,由于当地的税收法律具有较大的本土文化特征,且由于经济的相对落后,导致相关税收制度较为不健全、法律规定较为严苛。

(4)缺乏国际化运作管理经验

部分园区企业缺乏对埃塞俄比亚当地政治、文化、法律、地理的了解,缺乏国际化运作、管理经验,使得常常出现因不适应当地文化习俗、法律法规而碰壁的困难和挑战。

在企业对非投资经营中,企业高管良好的双元认知能力,作为一种企业的“隐形能力”,对企业的国际化运营管理具有重要意义。在初期的园区规划建设上,东方工业园的投资主体也缺乏相应的国际化管理经验,导致出现园区企业布局不合理,制药企业和高污染企业间距过近等问题。

四、东方工业园之发展经验

1.因地制宜,优选产业

投资产业园时必须充分考虑当地的物质条件,例如埃塞俄比亚当地人口众多,就应该相应地选择劳动密集型产业进行投资,以充分利用廉价的劳动力。由于埃塞俄比亚当地的工业基础较为薄弱,所以我国企业对非投资时,办厂发展当地工业也成为较好的选择,契合了当地经济发展需求且一定程度上优化了当地产业结构。东方工业园入驻的企业中,大量企业经营纺织、建材和钢铁,迎合当地资源优势和发展需要。

2.以园养园,缓解融资难题

东方工业园采取“以园养园、滚动开发”的策略,由此缓解初期投资建设资金紧缺且当地融资渠道狭窄的问题。其中,关键点在于实现多元化收入。一方面,园区投资主体通过租售厂房、物业管理费、土地分租等形式,争取在园区的经验管理中获得多样化收入来源。另一方面,投资主体还通过独资或合资成立钢铁厂、水泥厂等,将产品销往埃塞国内市场,将这一部分利润用于园区建设,也达到了多元化收入,一定程度上缓解可持续融资难题。

3.税务筹划,规避风险

东方工业园投资之初缺少发展布局规划,导致了后续发展遭遇瓶颈。税务筹划的第一步便是需要对当地的具体投资运营环境进行充分了解,并通过《国别投资税收指南》对当地的税收制度做好充分地预期,进而确定税收风险防范措施和后续的发展战略。但通过东方工业园的实际发展情况可以发现,我国企业虽然充分利用了两国之间的优惠协议,但当地环境的复杂多变依然超出了预期,例如当地政府未能履约落实相关优惠政策,当地宏观经济环境较差使得企业后续融资发展遭遇困境。所以中国企业对埃塞俄比亚等非洲国家的投资需要进行合理的税务筹划,在资金的进入、经營、退出阶段进行更为详尽、合理的规划。产业园选址在靠近埃塞俄比亚首都的郊区,体现了税务筹划方面的选址规划,为后续产业园的运营提供了较好的地理环境。

4.政策对接,争取支持

东方工业园在建立之初迎合了埃塞俄比亚当地提出的工业化发展战略,园区重点引进的产业多数为劳动密集型产业和出口导向型产业,这与埃塞俄比亚的国家发展战略保持一致。但是在发展后期其未能得到当局政府的有力支持,甚至连最初承诺支付的30%基础建设成本也未能得到偿付。东方工业园的后续发展主要依赖于自有资金的支持,这导致了其后续发展的乏力。由此可见,对非产业园投资还需要依赖于本国的支持,使得两国完成对接,督促落实各项优惠政策。

注释:

①资料来源:《对外投资技术合作专项资金管理办法》。

②资料来源:《对外投资技术合作专项资金管理办法》。

参考文献:

[1]聂秀华,吴青.融资渠道、政府补贴与企业创新可持续性——基于动态面板模型的实证分析[J].企业经济,2019,(9):60-68.DOI:10.13529/j.cnki.enterprise.economy.2019.09.007.

[2]申远,吴嘉怡,申俊龙.中国企业“隐性能力”对其“一带一路”国际合作的影响分析[J].河海大学学报(哲学社会科学版),2019,21(5):58-66.DOI:10.3876/j.issn.16714970.2019.05.009.

[3]曲俊宇.“一带一路”背景下企业涉税风险及应对策略[J].国际税收,2018,(4):76-79.

[4]周嘉希.埃塞俄比亚的国家发展与“一带一路”实践[J].和平与发展,2019,(5):71-84.

[5]邹礅.非洲中国产业园区发展经验及思考[J].商品与质量,2016,(41):97-97.

作者简介:徐灵波(1998- ),女,汉族,浙江杭州人,浙江师范大学经济与管理学院2017级财务会计教育专业本科生,研究国际税务方向;指导老师:严群英,浙江师范大学

猜你喜欢

源流(2022年3期)2022-04-27

农业工程技术·农业信息化(2020年4期)2020-07-06

四川党的建设(2019年14期)2019-07-26

现代经济信息(2016年27期)2016-12-16

时代金融(2016年27期)2016-11-25

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

企业导报(2016年6期)2016-04-21

支点(2015年11期)2015-11-16

时代邮刊(2011年5期)2011-05-19