上市公司并购业绩补偿承诺的短期市场反应研究

2019-03-18 01:48颜熔荣张天西

现代管理科学 2019年3期

关键词:并购重组

颜熔荣 张天西

摘要:文章以2011年~2017年我国中小板和创业板上市公司的重大资产重组事件为研究对象,从短期市场效应视角检验了并购业绩承诺的市场反应。研究发现:(1)并购交易双方签订业绩补偿协议向市场传递了积极信号,并在短期内获得显著高于未签订补偿协议情况下的累计超额收益;(2)承诺的业绩增长率越高,上市公司并购窗口期内的累计超额收益显著提升;(3)承诺股份补偿比现金补偿产生更大的正向累计超额收益。

关键词:并购重组;业绩补偿承诺;累计超额收益

一、 引言

并购重组是上市公司进行外延式成长、整合资源或市值管理的重要手段。由于资本市场上存在信息不对称、权利不对等以及非理性行为等因素,高估值、高溢价并购案例屡见不鲜,侵害了中小股东的利益。而如何规避标的公司盈利和价值的非理性高估、防范和降低并购风险,引起了监管部门和投资者的关注,也引发了实务界和理论界的普遍讨论。在这种背景下,欧美国家私募股权投资的“业绩对赌协议”被引入我国上市公司并购重组交易中。2008年5月,证监会颁布了《上市公司重大资产重组管理办法》,首次以法规文本形式推出并购重组中的业绩承诺与补偿制度。随着制度的出台和完善,业绩承诺逐步成为上市公司并购重组中一种普遍的契约安排。

业绩补偿承诺是指上市公司进行重大并购重组时,通过签订业绩补偿协议,要求资产出售方就标的公司的未来盈利能力或增长能力进行承诺,并对实际盈利数未达承诺时出售方的补偿责任进行约定。其一定程度上降低了并购标的价值评估的不确定造成的并购风险,也是督促标的公司股东或管理层实现业绩目标的约束和激励机制。因而,业绩承诺可以视为对未来业绩增长的“背书”,一定程度上保护了中小投资者的利益,也提升了市场对上市公司未来业绩增长的信心。那么,资本市场是否会对并购业绩补偿承诺做出反应?业绩承诺条款的差异又是否对市场的影响有所不同呢?这是本文主要想探讨的问题。

二、 理论分析与研究假说

根据信号传递理论,自愿性信息披露会提升企业整体价值。当出售方对标的公司未来业绩增长乐观,通过业绩承诺来释放“利好”信息,从而在并购交易中获得更强的议价能力。而从收购方角度,上市公司通常期望通过并购重组吸纳优质标的、拓展新的增长极,并向市场传递注入优质资产的信号。当标的公司做出业绩承诺,可以视为对未来公司业绩增长做出“背书”,市场认为其是并购双方释放的积极信号,预期市场的反应随之而来。据此提出假设一:

H1:上市公司重大重组并购时,做出业绩补偿承诺比未做业绩补偿承诺对公司短期股价的影响更大。

上市公司的并购重组中,交易双方约定并购标的未来一段时间的盈利情况是业绩补偿协议的重要组成部分。一般而言,如果股东对标的公司未来发展乐观,通常会做出更积极的盈利预期,相应地做出一个具有高增长率特征的业绩承诺,此时投资者接收到更为积极的业绩承诺信号,会增强此次并购重组给上市公司带来新的优质增长极的信心,预期重组后上市公司合并主体的盈利增长情况更为乐观,故而增强了市场对此次并购重组事件的正向反应,从而预期会对上市公司产生正向股价效应。据此本文提出假设二:

H2:上市公司重大重组并购时,承诺的业绩增长率越高,公司短期市场反应越积极。

高闯等通过案例研究,发现股份补偿比现金补偿更能抑制并购的高盈利预测和高估值问题。赵立新和姚又文(2014)认为,补偿的惩罚后果是影响补偿形式选择的主要因素之一,并认为股份补偿的惩罚力度大于现金补偿,可以更好促使标的公司维持业绩水平。孙院飞等(2015)认为,股份回购比现金补偿更有利于保护中小股东的权益。据此推断,股份补偿比现金补偿惩罚力度更大,更能抑制標的公司盈利预测过高的行为,提升投资者信心,从而产生更为积极的市场反应。据此本文提出假设三:

H3:上市公司重大重组并购时,约定股份补偿方案比现金补偿方案对公司短期股价的影响更大。

三、 研究设计

1. 样本选择与数据来源。本文以2011年~2017年我国中小板、创业板上市公司重大资产重组事件为研究对象,初始并购样本来源于WIND重大资产重组专题数据库,其他数据来自CSMAR数据库。

初始并购样本筛选标准如下:(1)收购方为中小板或创业板上市公司;(2)并购方式为股权收购方式,并且交易状态为已完成;(3)剔除交易双方中包含金融行业企业的样本;(4)剔除同一公司在同一天公告多起并购事件的样本。

经过上述筛选,本文共获得375起并购事件样本,其中,做出业绩承诺的样本共计334个,未做出业绩承诺的样本是41个。

2. 变量选择与模型设计。本文建立模型(1)以检验假设一:

本文以事件研究法中计算得到超额累计收益CAR来考察上市公司的短期股价反应。在选择事件窗口期时,考虑到中国资本市场有效性并不强,市场接收和消化信息需要一定时间,同时结合CAR在事件发生前后的走势,最终选取(T-15,T+15)作为研究事件的窗口期。

模型(1)中,设置业绩补偿承诺Commit这一哑变量作为模型的自变量,当交易中资产出售方对标的公司业绩做出承诺时,Commit取值为1,否则为0。

控制变量方面,首先考虑规模因素。当标的公司相对于收购方本身资产规模越大时,通常表明该并购重组对上市公司越重要,重组完成后对合并主体盈利能力的影响也越大,故选择标的公司与收购方的相对规模Re_Size作为控制变量。

根据绩效推断假说,市场会根据收购方收购前的盈利情况对收购交易的质量进行判断,因此收购公司收购前的盈利水平与并购绩效存在相关性。本文利用平减后的每股收益EPS来控制并购前上市公司盈利状况对短期市场效应的影响。

通常认为,成长性更强的公司往往拥有更多的投资机会和投资灵活性,从而其收购项目能获得正净现值的可能性更大,并给并购的短期绩效带来积极影响,故选择营业收入增长率Growth作为成长性指标的控制变量。

相关研究表明公司的资本结构会影响其投资决策,在不同的财务风险水平下,投资者对并购事件的反应有所不同,并产生不同的短期市场反应。因此,本文选择资产负债率Lev来控制财务风险对短期市场绩效的影响。

除此之外,本文还选择了行业和年度作为模型的控制变量。

其次,建立模型(2)以检验假设二:

其中,自变量Commit_Growth衡量的是并购重组交易双方签订的业绩补偿协议中所约定的标的公司需在承诺期限内实现的的盈利增长情况,预期其与因变量CAR的相关系数为正值。

最后,建立模型(3)以检验假设三:

其中,设置交易双方约定的业绩补偿方式为哑变量,当双方约定标的公司业绩承诺未实现时,承诺方以股份方式履行补偿义务时,Compensation取值为1;否则为0。

上述各模型中具体变量定义如表1所示。

四、 实证结果分析

1. 描述性统计。各变量描述性统计结果如表2所示,CAR在窗口期内均值为0.233 2,初步说明公告并购事件会给公司带来正向的短期超额收益。自变量Commit均值为0.890 7,表明了样本中多数标的公司都做出了业绩补偿承诺。承诺的盈利增长率Commit_Growth均值为0.304 3,表明标的公司盈利预测通常比较乐观。补偿方式Compensation的均值为0.592 8,表明在标的公司进行业绩承诺时,选择股份补偿方式的公司相对占据多数。相对规模Re_Size的最大值与最小值差异较大,并且最小值为负数,显示出了上市公司并购规模的差异性。

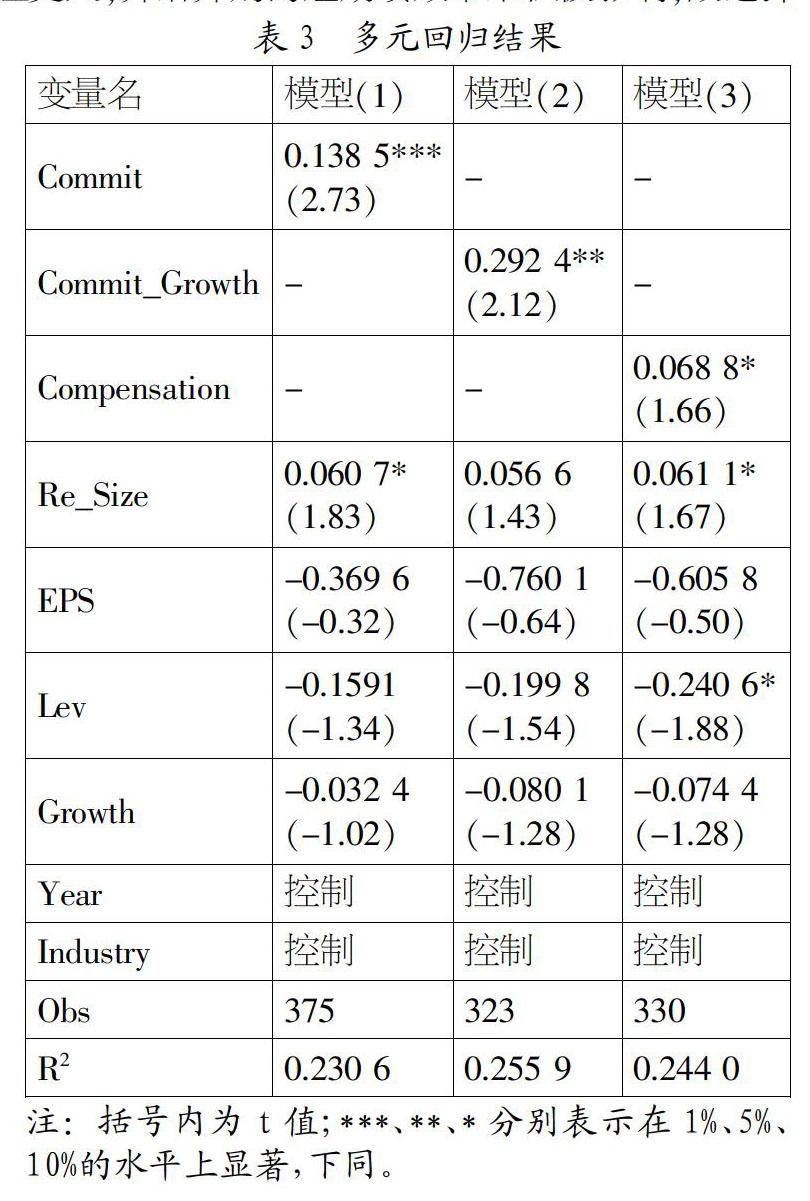

2. 多元回归结果分析。从表3中模型(1)的回归结果可知,上市公司在窗口期的累计超额收益CAR与并购重组中是否做出业绩补偿承诺(Commit)在1%的水平上显著正相关。这说明在上市公司进行重大资产并购重组时,市场对交易双方进行业绩承诺做出的反应显著比对未做出业绩承诺的并购事件的反应更为积极,业绩补偿承诺某种意义上作为对未来公司业绩增长进行“背书”的行为,向市场传递了积极的信号,一定程度上对短期内上市公司的股价起到刺激作用,假设1得到验证。

模型(2)的回归结果显示,变量Commit_Growth的系数为正值,且在5%的水平上显著,说明并购标的公司承诺的业绩增长率越高,并购事件对市场的正向刺激作用就越明显,假设2得到验证。

模型(3)回归结果显示,变量Compensation的系数为正值,且在10%的水平上显著,说明上市公司进行并购重组时,交易双方签订业绩补偿协议所约定的补偿方式的不同确实会影响市场投资者对上市公司并购事件所做出的反应,并且约定股份补偿方案对公司短期股价的影响更大,假设3得到验证。

五、 稳健性检验

本文对不同事件窗口期内并购业绩补偿承诺的短期市场反应进行稳健性检验,结果如表4所示,假设1、假设2、假设3再次得到验证。

六、 研究结论

本文以2011年~2017年我国中小板和创业板上市公司的重大资产重组事件作为研究对象,从短期市场效应视角检验了并购业绩承诺补偿的市场反应。研究发现:(1)并购交易双方签订业绩补偿协议向市场传递了积极信号,并在短期内获得显著高于未签订补偿协议情况下的累计超额收益;(2)承诺的业绩增长率越高,上市公司并购窗口期内的累计超额收益显著提升;(3)被并购方承诺股份补偿比现金补偿产生更大的正向累计超额收益。

本文具有以下理论贡献:(1)本文在手工收集业绩补偿承诺信息的基础上,探讨业绩并购承诺的存在与否以及具体内容条款对市场的影响,是对当前资本市场新现象的研究,丰富了并购业绩补偿承诺及上市公司并购绩效领域的研究文獻;(2)本文在检验业绩补偿承诺对证券市场影响的基础上,进一步探究了不同的业绩补偿承诺设计所造成市场影响的差异,对上市公司、投资者、监管部门分析并购业绩补偿承诺及其具体条款的影响具有一定积极意义。

参考文献:

[1] Kohers, N.,Kohers, T.The value creation potential of high-tech mergers[J].Financial Analysts Journal,2000,56(3):40-50.

[2] Cadman, B.R., Carrizosa, Faurel, L.Economic determinants and information environment effects of earnouts: new insights from SFAS 141[J].Journal of Accounting Research,2014,52(1):37-74.

[3] Cain, M.D.,Denis, D.J., Denis, D.K.A study of financial contracting in acquisition agreements[J].Journal of Accounting & Economics,2011,51(12):151-170.

[4] 高闯,孙宏英,胡可果.并购重组中大股东补偿承诺与中小股东权益保护——基于苏宁环球与世荣兆业的比较案例研究[J].经济管理,2010,(11):55-63.

[5] 赵立新,姚又文.对重组盈利预测补偿制度的运行分析及完善建议[J].证券市场导报,2014,(4):4-15.

[6] 孙院飞,刘建勇,王玲慧.定向增发购买资产中大股东补偿承诺信号传递效应研究[J].财会通讯,2015,(33):87-90.

作者简介:颜熔荣(1993-)(通讯作者),女,汉族,江苏省盐城市人,上海交通大学安泰经济与管理学院硕士生,研究方向为上市公司并购重组;张天西(1956-),男,汉族,陕西省西安市人,上海交通大学安泰经济管理学院教授、博士生导师,研究方向为财务会计、XBRL等。

收稿日期:2018-03-16。

猜你喜欢

海峡科技与产业(2017年1期)2017-03-04

会计之友(2017年2期)2017-02-23

中国高新技术企业(2016年33期)2016-12-27

商情(2016年40期)2016-11-28

中国市场(2016年37期)2016-11-12

商场现代化(2016年8期)2016-05-10

会计之友(2015年10期)2015-05-20