计及输配电价改革的地区配电网投资能力量化分析

2019-03-18 02:57:40冯亮梁荣卢兆军吴奎华孙显卓杨扬綦陆杰崔灿

广东电力 2019年2期

冯亮,梁荣,卢兆军,吴奎华,孙显卓,杨扬,綦陆杰,崔灿

(1.国网山东省电力公司经济技术研究院,山东 济南 250022;2.山东大学 电气工程学院,山东 济南,250061)

根据中共中央国务院发布的《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号),新一轮电力体制改革的重点为有序推进输配电价改革[1]。输配电价按照“准许成本加合理收益”原则分电压等级进行核算,输配电价监管将使地区配电网的盈利模式发生转变,地区配电网的营业利润将受到影响,从而影响地区配电网的投资能力[2-3]。合理评估地区配电网的投资能力,判断地区配电网是否能够适应未来的投资规划需求,对于地区配电网的精准投资与发展具有重要意义。

地区配电网投资能力量化分析是指对地区配电网电力公司通过经营活动和筹资活动创造的现金净流量进行量化,并根据此投资能力来分析电网是否具有满足未来投资需求的能力,需要综合考虑企业的运营水平和成长需求[4-5]。目前对于地区配电网投资能力的研究主要分为投资能力评价和投资能力量化两个方面。文献[6]从电网经营效益、运行效率、发展情况、社会效益等角度建立了电网投资能力指标体系,基于接近理想解法(technique for order preference by similarity to ideal solution,TOPSIS)对电网投资能力进行评价。文献[7]对比基于市场结构、市场绩效和市场供需角度下的市场评估指标,分析各类指标的理论特点及其应用中的优劣,为电网投资能力分析及评估打下基础。

对于电网投资能力量化分析,目前仍处于初步探究阶段,大部分文献从投资资金来源的角度进行投资能力量化计算。文献[8]提出一种基于资产负债率的多地区电网投资能力测算方法,结合电网性能因素和资产因素计算分配系数,并以资产负债率为限制计算不同地区电网投资能力。文献[9]分析了基于投资回报率、价格上限及收入上限的输电价格管制方式下输配电价的变化,以及对电网投资能力的影响。文献[10]基于资产负债率来计算电网企业的外部融资能力,从留存利润、折旧和融资的角度对电网投资能力进行计算。文献[11]基于系统动力学,分析了电网投资和电网效益指标之间的勾稽关系,并构建了投资能力的测算模型。文献[12]建立以减小网损和提高电压稳定性的多目标优化模型,同时考虑环境成本分析的投资规划方法。文献[13]对电网投资额度和主要指标进行灰色关联分析,通过灰色理论对指标进行预测,从而测算电网未来投资额度。文献[14]基于企业运营系数和投资回报率对电网企业自有投资能力进行量化,然后根据自有投资占总投资的比例来测算电网投资能力。文献[15]针对电网投资面临的市场环境复杂、不确定因素增多的问题,采用实物期权理论对电网投资包含的期权价值进行研究,从而使评价更能真实反映投资价值。上述研究建立了不同的数学模型,对电网的投资能力进行了量化,但较少考虑输配电价改革对电网投资能力的影响;此外已有的投资能力量化模型需要电网详细的财务数据,信息需求量大,导致数据搜集困难。

本文计及输配电价改革的影响,除了考虑电量、电价、成本等关键指标外,还考虑了固定资产、准许收益等影响输配电价的指标,构建了新的地区配电网投资能力量化模型,通过灰色理论对关键指标进行预测,并基于所建立的量化模型对配电网的投资能力进行分析;此外,对电量、电价等指标进行敏感性分析,探究各指标变化对于地区配电网投资能力的影响程度;最后,将本文所建立的投资能力量化模型应用于某地市电力公司,验证投资能力量化模型的合理性和有效性。

1 计及输配电价改革的地区配电网投资能力关键指标体系构建

输配电价改革将影响地区配电网的盈利模式,新的监管体制也会对地区配电网的投资能力产生影响。因此,对于地区配电网投资能力关键指标体系的构建,本文除了考虑电量、电价、利润等常规指标外,还考虑了固定资产原值、准许成本和准许收益等指标。

1.1 输配电价核定原则

在新一轮电力市场改革下,输配电价按照《省级电网输配电价定价办法(试行)》和“准许成本加合理收益”的原则分电压等级核定[16-18],加强了对电网企业运营成本、电价等全方面的监管,电网仅收取“过网费”,从而导致电网的盈利模式发生转变;此外,输配电价的核定以电网有效资产为基础,当前的投资将影响未来的输配电成本,电网将更加注重投资效率和经营效率。输配电价实际上决定了电网公司向用户的售电电价,售电电价ysh与输配电价xsp的关系为

ysh=xsw+xsp+xgj.

(1)

式中:xsw为上网电价;xgj为政府性基金。

根据省级输配电价定价办法,输配电价的计算公式为

xsp=rz/Qg.

(2)

式中:rz为准许收入;Qg为总电量。准许收入包括准许成本、准许收益和税金3部分,表1为各部分的费用组成。折旧费由可按折旧的固定资产乘以综合折旧率计算得出;运行维护费用可按照固定资产原值乘以运维费率得出;准许收益一般按照有效资产乘以准许收益率得出。可以看出,输配电价的核定很大程度上取决于电网的固定资产,因此在电网投资能力的量化中需要考虑固定资产原值、准许成本、准许收益这些指标。

1.2 计及输配电价改革的地区配电网投资能力关键指标体系构建

考虑到地区配电网的投资能力和经营状况,下面将从非财务指标和财务指标两个方面对地区配电

表1 输配电价核定的准许收入构成Tab.1 Composition of permitted revenue for transmission- distribution price

网投资能力指标体系进行梳理。本文所选取的体现电网投资能力的关键指标为13个,其中,指标1—3为非财务指标,指标4—13为财务指标,且指标11—13为输配电价改革所引入的指标。下面就体现电网投资能力的13个关键指标分别予以介绍。

指标1:售电量Qs。售电量为电网公司向电力用户售出的电量。

指标2:购电量Qc。购电量为电网公司从发电厂购买的电量。

指标3:线损率λ。线损率为电网损耗的电能占总供电量的比率,计算式为

λ=(Qc-Qs)/Qc×100%.

(3)

指标4:平均售电电价ps(含税)。平均售电电价为电网向用户售电价格的加权平均值,计算式为

ps=(ps1rs1+ps2rs2+ps3rs3+ps4rs4).

(4)

式中:ps1、ps2、ps3和ps4分别为大工业用电、居民生活用电、农业生产用电和一般工商业及其他用电对应的用电单价;rs1、rs2、rs3和rs4分别为大工业用电、居民生活用电、农业生产用电和一般工商业及其他用电类别用电量所占的比重。

指标5:平均购电电价pc(含税)。平均购电电价为电网从发电厂购电价格的加权平均值,计算式为

pc=(pc1rc1+pc2rc2+pc3rc3+pc4rc4).

(5)

式中:pc1、pc2、pc3和pc4分别为火电、风电、水电和其他电类的购电单价;rc1、rc2、rc3和rc4分别为火电、风电、水电和其他所购电类电量的比重。

指标6:利润总额Y。利润总额为电网企业从事销售、投资等活动所获取的利润,它反映了电网的盈利情况,计算式为

Y=ys-yc.

(6)

式中:ys为总营业收入;yc为总营业成本。

指标7:总营业收入ys。总营业收入主要包括售电收入和投资收益。其中,售电收入为电网公司向用户提供服务和出售电能所获得的收入;投资收益为电网对外投资所获得的收入,一般按照投资收益占营业收入的比重依据历史数据进行预测。总营业收入

ys=psQs+ysi.

(7)

式中ysi为电网投资收益。

指标8:总营业成本yc。总营业成本主要包括购电成本、财务费用、运行维护费用、折旧、税金及附加。购电成本为电网公司从发电厂购买电能所需的费用;财务费用一般按照其占总营业收入的比例进行预测;电网运行维护费用主要包括职工薪酬、材料费、修理费和其他费用,其中职工薪酬主要取决于职工人数和人均工资,材料费、修理费和其他费用可按照电网的固定资产原值乘以一定比率进行预测。折旧主要取决于可计提折旧的有效资产和综合折旧率,计算式为

ycd=Ard(1-ε).

(8)

式中:ycd为折旧;A为固定资产原值;ε为折旧残损率;rd为综合折旧率。

税金及附加包括城市维护建设费和教育费附加,计算式为

yct=(psQs-pcQc)/[rt(1+rt)×(rcity+redu)] .

(9)

式中:yct为税金及附加;rt为增值税税率;rcity和redu分别为城市建设税税率和教育附加税税率,根据国家规定取值分别为7%和3%。

基于上述分析,总营业成本计算式为

yc=pcQc+ycf+k1A+pps.

(10)

式中:ycf为财务费用;k1为运维费用中除职工薪酬外的费用占固定资产原值的比;pp为人均工资;s为职工人数。

指标9:综合折旧率rd。综合折旧率为电网所有资产的平均折旧率,折旧率的计算采用年限平均法。

指标10:外部融资占比k2。外部融资额度受资产负债率、利息等的影响,但一般电网外部融资占总投资的比例变化不大,外部融资占比可根据历史数据预测得出。

指标11:固定资产原值A。固定资产原值反映电网在固定资产方面的投资和电网的生产规模及装备水平等。输配电价改革后,电价的核定将以固定资产原值为基础,因此固定资产将影响电价从而影响电网盈利。

指标12:准许收益。准许收益为输配电价核定中允许电网可获取的收益,包括权益资本收益和债务资本收益。

指标13:准许成本。准许成本为输配电价核定中允许电网的成本,包括折旧费和运行维护费。

综上可得,计及输配电价改革的配电网投资能力关键指标体系见表2。

表2 投资能力关键指标体系

Tab.2 Key index system of investment ability

指标分类关键指标非财务售电量购电量线损率财务平均售电电价平均购电电价利润总额总营业收入总营业成本综合折旧率外部融资占总投资比固定资产原值准许收益准许成本

1.3 基于灰色理论的关键指标预测

灰色预测可针对含不确定性因素的系统进行预测,具有所需信息少、预测精度高等特点。本文配电网投资测算的指标历史数据较少,因此采用灰色预测来处理历史数据以找出各指标的变动规律,生成规律性较强的数据,从而预测各指标未来的发展趋势[12]。

灰色预测的具体步骤如下:

a) 对历史数据进行预处理。设某指标n年的历史数据为:

x0={x0(1),x0(2),…,x0(n)}.

(11)

(12)

通过式(12)的一次累加得出新的数据序列为

x1={x1(1),x1(2),…,x1(n)}.

(13)

b) 处理新序列。新序列x1满足一阶常微分方程,即

(14)

式中:α为发展灰数;μ为内生控制灰数。

参数α、μ的求解如下:

(15)

c) 将参数α、μ代入式(16),对指标的未来值进行预测,即

(16)

2 计及输配电价改革的地区配电网投资能力量化模型

地区配电网的投资能力相当于地区配电网的融资能力,融资渠道包括内部融资和外部融资[7]。内部融资主要包括留存利润和固定资产折旧,其中折旧为固定资产逐渐损耗而转移到产品中并留存在电网的价值;外部融资主要包括银行贷款、债券、股票等,一般情况下认为外部融资占总投资额度的比例波动很小。输配电价改革下,新的电价核定原则对配电网的售电电价产生影响,进而影响电网的投资能力。本文利用各用电类别电价的加权平均方法计算平均售电电价,并分析电价变化对投资能力的影响。

2.1 投资能力量化模型

投资能力由可供分配利润、折旧和外部融资3部分组成。其中,可供分配利润由利润总额减去所得税和公积金得到,而利润总额为总营业收入和总营业成本的差值(不含税)。总营业收入和总营业成本的计算式已在第1.2节给出,最终得到电网投资能力量化模型的计算式为

(1-k2).

(17)

式中:I为地区配电网的投资能力;ri为所得税税率;rp为公积金税率。

2.2 敏感性分析

敏感性分析可得出各不确定因素对项目经济效益指标的影响程度。在地区配电网投资能力量化模型中,考虑到电能、电价等不确定性,需要对单一指标进行敏感性分析,从而得出各单一指标的变化所引起的电网投资能力的变化,即单个不确定因素对投资能力的影响程度。

表2中所示的关键指标可依次记作T1、T2……Tj,其中Tj表示第j个指标。指标Tj对地区网投资能力的影响程度可表示为

ΔI=(I(Tj+ΔTj)-I(Tj))/I(Tj).

(18)

式中:ΔI为投资能力I变化的相对值;ΔTj为指标Tj的变化值。

本文选取指标变化值为各指标的10%和-10% 2种场景,从而计算各场景下投资能力的变化值。将各指标变化所引起的投资能力的变化进行比较并排序,分析关键指标的变化对于地区配电网投资能力的影响。

3 算例分析

以某地市电力公司A为例,选取2010年至2016年部分指标数据,预测2017年该电力公司的投资能力,以此来验证本文所建模型的合理性和有效性。需要说明的是,地区配电网的投资能力一般以省电力公司为单位进行测算,市电力公司作为二级法人,独立考虑其投资能力是不成立的。本文以市电力公司作为算例,旨在说明投资能力量化分析模型的合理性和有效性;同时,投资能力测算方法综合考虑了输配电价、营业成本、折旧和外部融资等因素,模型具有一定通用性,对省电力公司投资能力的测算同样适用。

电力公司A历史年的基础数据见表3,用于售电电价和购电电价计算的原始数据见表4。电力公司A固定资产原值为156.31亿元,投资收益和财务费用分别占总营业收入的0.5%和4%,材料费、修理费、其他费用分别取固定资产原值的1.0%、1.5%、2.5%;折旧残损率取5%,综合折旧率取5%,所得税税率为25%,公积金税率为15%。

表3 2010年至2016年电力公司A历史数据

Tab.3 Historical data of electric power company A from2010 to 2016

年份售电量/(1010kWh)线损率/%员工人数外源融资占比/%20100.877 1245.887284720111.142 8725.697625020121.228 0325.607984620131.398 0055.348365120141.485 7176.289555320151.580 0855.581 0035420161.637 7806.281 00855

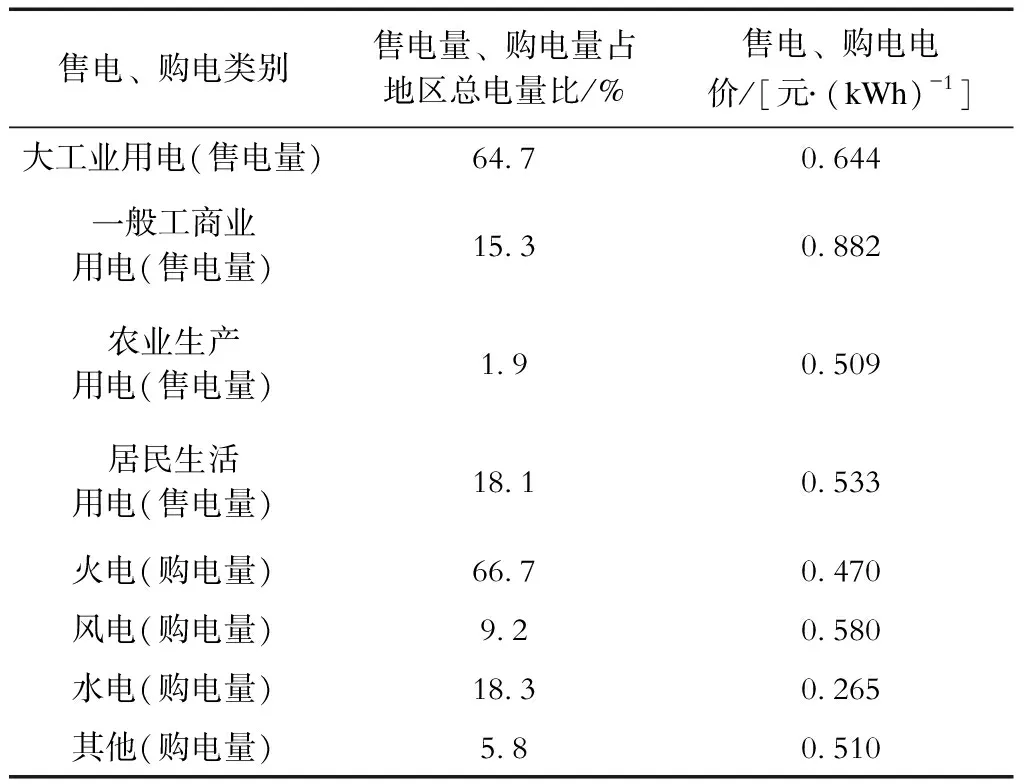

表4 某地市售电及购电各类占比及电价Tab.4 Proportion and price of electricity selling and purchase in a city

3.1 结果验证

利用灰色预测方法可得出,2017年电力公司A售电量为1.71×1010kWh,线损率为5.97%,员工人数为1 109,外部融资占比为51%。根据文献[1]中定价办法以及公式(4)—(5),计算得到平均售电电价(含税)为0.658 元/kWh,平均购电电价(含税)为0.445 元/kWh。

采用本文建立的投资能力量化模型计算2017年电力公司A投资能力为19.60 亿元,而该电力公司2017年的实际投资额为18.75 亿元,所计算的投资能力与实际投资能力的相差值为实际投资额的4.33%,相差值在合理范围内。

3.2 输配电价改革对投资能力的影响

与输配电价改革前相比,改革后的电力公司A平均售电电价降低了0.001 元/kWh,这一因素使电网投资能力降低了1.79 亿元;此外,燃煤机组的上网电价上调了0.022元/kWh,使投资能力降低了4.26 亿元。可以看出,输配电价改革后,在新的电价监管体制下,电网公司的平均购电电价升高,而平均售电电价降低,导致电网公司的营业利润减少,从而电网的投资能力也明显降低。

3.3 关键指标对投资能力的影响

对电网投资能力关键指标进行单因素敏感性分析,结果见表5。在各关键指标提升或降低本值的10%的场景下,计算投资能力的相对变化值,可以看出各关键指标变化对电网投资能力均有明显影响,其中平均售电电价和平均购电电价的变化对电网投资能力影响较大,说明了考虑输配电价改革因素对电网投资能力影响的重要性和必要性。各关键指标对投资能力影响程度从大到小排序依次为总营业成本、总营业收入、平均售电电价、平均购电电价、准许收益、准许成本、售电量、购电量、固定资产原值、外部融资占比、综合折旧率。

表5 投资能力关键指标敏感性分析结果

Tab.5 Sensitivity analysis for key index of investment ability

关键指标指标提升本值10%后投资能力变化/%指标降低本值10%后投资能力变化/%售电量13.0-13.0购电量-13.013.0平均售电电价57.3-57.3平均购电电价-44.344.3总营业收入58.2-58.2总营业成本-59.159.1综合折旧率3.2-3.2外部融资占比11.4-9.3固定资产原值11.9-11.9准许收益14.5-14.5准许成本-14.514.5

4 结束语

计及输配电价改革的影响,本文首先建立了新的地区配电网投资能力量化模型,综合考虑了地区配电网的可供分配利润、折旧和外部融资,构建了计及输配电价改革的地区配电网投资能力关键指标体系,除了考虑电量、电价、经营收入、经营成本等常规指标外,还考虑到输配电价“准许成本加合理收益”的核定原值,在指标体系中加入固定资产原值、准许收益和准许成本。继而,基于灰色理论对关键指标进行预测,计算得出地区配电网的投资能力;考虑到电能、电价等指标的不确定性,还对影响投资能力的指标进行敏感性分析。最后,以某地市电力公司为例验证了本文所建模型的可行性以及投资能力评估的合理性。

猜你喜欢

机械研究与应用(2022年4期)2022-09-15 02:21:12

小哥白尼(趣味科学)(2020年4期)2020-07-27 01:45:12

活力(2019年15期)2019-09-25 07:22:06

税收征纳(2019年12期)2019-02-19 22:27:51

消费导刊(2018年8期)2018-05-25 13:20:07

税收征纳(2018年7期)2018-04-01 05:12:15

电子制作(2016年15期)2017-01-15 13:39:38

财会学习(2015年14期)2015-12-09 09:27:32

河南电力(2015年5期)2015-06-08 06:01:43

河南科技(2014年24期)2014-02-27 14:19:50