互联网金融市场中的“羊群”行为

2019-03-16 11:29华知威魏欣

现代营销·学苑版 2019年2期

华知威 魏欣

摘要:本文总结了“羊群”行为,尤其是理性“羊群”行为的定义,并回顾其在互联网金融领域的存在性与测度方法。就目前而言,我国互联网金融领域的“羊群”行为研究主要集中于P2P与众筹领域并着重讨论其对于互联网金融的之前的研究采取多种测度方法证明了“羊群”行为在互联网金融市场的存在性,但关于“羊群”行为的测度方式仍然存在争议。“羊群”行为的存在意味着我国政府应当采取有效措施监管并完善互联网市场。

关键词:“羊群”行为;互联网金融;P2P;众筹

1.前言

随着互联网服务的大范围覆盖,互联网金融正在我国迅速发展。谢平和邹传伟(2012)指出,互联网金融模式将对现有的金融模式产生颠覆性影响,既是机遇,也是挑战。互联网金融在促进经济发展的同时,也将加大监管的难度。而互联网金融市场中的“羊群”行为即是一例,陈东宇和郑海超(2017)指出P2P(Peer to Peer)网贷市场中,部分借款人通过邀请熟人投标“造势”以吸引更多的投资者投资;唐磊和张明(2016)指出股权众筹领域领投人的道德风险问题。因此,我们总结了互联网金融市场中的“羊群”行为的相关文献,并重点集中于P2P与众筹领域。全文可分为四个部分:第一部分主要介绍“羊群”行为相关文献;第二部分介绍了互联网金融的定义与主要模式;第三部分介绍了“羊群”行为在互联网金融市场的表现;第四部分做了一個简短的总结,并试图指出可能的进一步研究方向。

2.“羊群”行为

2.1起源

“羊群”行为起源于生物学,原意指自然界生物成群结队的生活习性,随着心理学的发展被引入社会科学领域,描述人类面对相似情况趋同的行为模式。这种行为模式可能是出于个体的认知偏差,也可能是出于理性思考的结果。

这种行为的趋同,或者说模仿,早已为人所知。Machiavelli(1514)在他的著作中写到:“人们总是跟随着他人的轨迹行事”。Keynes(1936)提出了选美竞赛理论,即理性的投资者出于最大化个体收益,而忽视了自己掌握的股票信息,转而选择最受公众欢迎的股票,最终形成了行为的趋同。选美竞赛理论可以被看作“羊群”行为在金融市场中最早的研究。

2.2定义

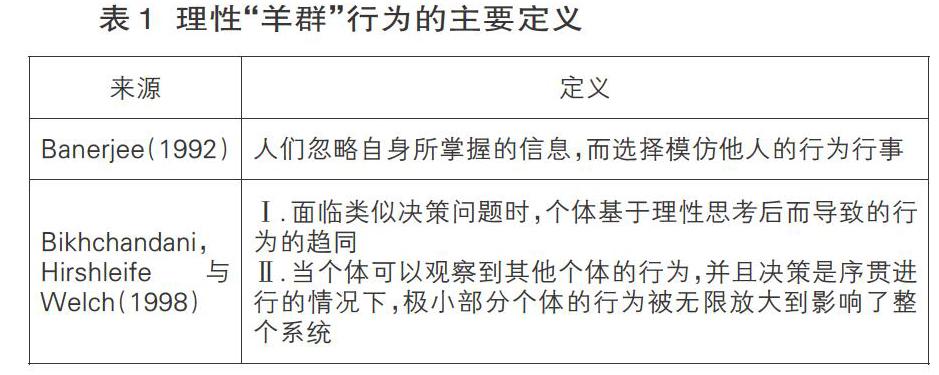

Banerjee(1992)将“羊群”行为(Herd Behavior)定义为:人们忽略自己掌握的信息,而选择模仿他人的行为行事。注意这一定义是建立在个体是理性人的基础上得到的,即个体之所以忽视自己的信息,是出于理性的选择。而Bikhchandani,Hirshleifer和Welch(1998)则将这种出于理性选择的“羊群”行为称为观察学习(Observational Learning)或社会学习(Social Learning),并把“羊群”行为定义为行为的趋同,而无论其出现的原因。就目前看来,大多数研究,尤其是金融领域的研究,都采用了Banerjee(1992)的定义,这种定义一般被看作是理性“羊群”行为的定义。关于非理性“羊群”行为的研究可以参见Hirshleifer和Teoh(2003)的文献综述。考虑到互联网金融领域的“羊群”行为的研究,更一般地说,有关资本市场“羊群”行为的研究主要建立在理性“羊群”行为的基础上,因此,本文主要聚焦于理性“羊群”行为在互联网金融市场中的表现。

Banerjee(1992)的研究将理性“羊群”行为与强互补品和信息不对称造成的行为趋同区分开来。其中,强互补品是指因为众人对其的行为趋同而更具价值的物品;信息不对称则是代理人问题的一个衍生。这两种行为趋同与理性“羊群”行为的区别在于是否忽视自身所掌握的信息。

2.3模型推导与原因

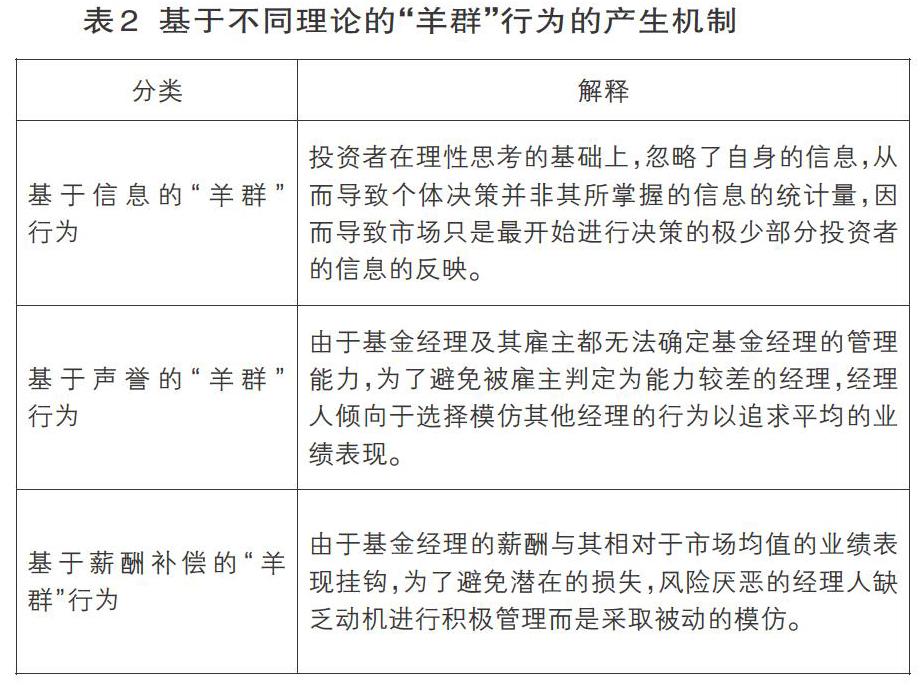

Banerjee(1992)构建了一个不完全信息的序贯博弈,在这个博弈中,存在一个对所有人的回报都高于其他资产的资产,所有参与人有概率α获得一个信号(Signal)告知他们这个回报最大的资产是什么,这个信号有β的概率是正确的,每一个参与人并不知道对方是否得到了信号。在做出严格的假设后,Banerjee(1992)指出,即使在所有参与人都是理性人的情况下,只需要极少部分的先行者的行为趋同,就将导致所有人的行为趋同。在放宽假设的情况下,这一结果仍是稳健的。通过比较这一模型与正态学习模型,Banerjee(1992)认为,观察学习本身并不会导致“羊群”行为,只有当个体选择并不是个体信息的统计量,亦即个体忽视了自己的信息的时候,“羊群”行为才会出现。我们需要注意的是,Banerjee(1992)的模型中,所有参与人都是同质的,但现实世界中,局限于个体能力,每个人获得的信息质量是不同的,并且投资人可以通过交流交易自己的信号(Bikhchandani,Hirshleifer&Welch,1998)。Avery与Zemsky(1996)在Banerjee(1992)模型的基础上研究了理性“羊群”行为与资产定价之间的关系,指出单一维度的信息不同下,价格机制将阻止“羊群”行为,而当信息不确定性是多维的情况下,例如交易者并不知道自己的信息是否正确,市场上的竞争性做市商也不确定资产价格是否会发生变化时,短期内将产生“羊群”行为并造成市场价格的波动。

Bikhchandani与Sharma(2000)总结了其他有关理性“羊群”行为推导与原因的文献。如基于声誉的“羊群”行为(Scharfstein &Stein ,1990),基于声誉的“羊群”行为指出,由于基金经理并不确定自己的能力,则为了减少风险,他们倾向于忽视自己的信息而模仿他人的决策。Brennan(1993)与Roll(1992)则提出了基于补偿的“羊群”行为,即如果基金经理的报酬基于与某一标杆(Benchmark)的比较而定,则基金经理为了减少风险,也可能产生“羊群”效应。再一次,我们注意到,资本市场上的“羊群”行为基本建立在理性“羊群”行为的基础上。

值得一提的是,袁建辉,邓蕊与曹广喜(2011)利用计算金融实验的方法推导出异质投资者之间的简单模仿行为即可引起“羊群”行为,关于“羊群”行为的理论推导的研究可以考虑结合计算金融实验的方法进行。

有关“羊群”行为的分类可以参见Hirshleifer与Teoh(2001)的文献综述,他们为“羊群”行为的推导模型提供了一个分类框架。

2.4 实证研究

Lakonishok,Shleifer与Vishny(1992)通过实证研究发现大盘股中并没有充足的证据证明“羊群”行为的存在,但是小盘股中发现了轻微的“羊群”效应。他们的主要贡献在于提供了一个在共同基金市场上的测量“羊群”行为的方法——LSV法,该方法通过观察一段时间内基金经理同时买卖某些股票的次数,是否高于独立买卖此类股票的次数,以此判断“羊群”行为的存在与否。

Christie与Huang(1995)提出了基于股价分散度的测量“羊群”行为的指标,即个股收益率对于资产组合平均收益率的标准方差,该文献指出美国股票市场存在“羊群”行为,这种行为在市场大盘下跌的情况下更为显著。宋军、吴冲锋(2001)将这一方法应用在我国股票市场上,发现我国股票市场上的“羊群”行为相对美国更加显著。

有关资本市场“羊群”行为的测度是一个较为困难的议题,现有的指标更多地解释了行为的趋同,但是不能很好地证明這种趋同是否是理性的选择,是否符合利用模型推导“羊群”行为的文献的结论。

3.互联网金融

3.1定义与模式

谢平和邹传伟与刘海二(2015)将互联网金融定义为一个谱系概念,涵盖因为互联网技术和互联网精神的影响,从传统银行、证券、保险、交易所等金融中介和市场,到瓦尔拉斯一般均衡对应的无金融中介或市场情形之间的所有金融交易和组织形式。他们认为,互联网金融不改变金融本质,改变的是金融的交易和组织形式。

李博和董亮(2013)则基于服务的形式将互联网金融分为三种模式:互联网金融服务,例如网络基金、保险销售等;金融的互联网居间服务,如第三方支付平台、P2P信贷与众筹网络等;传统金融服务的互联网延伸,如电子银行。就目前而言,国内外关于互联网金融市场上“羊群”行为的研究主要集中在金融的互联网居间服务,尤以P2P为最。

3.2重要性

互联网金融对我国金融市场的完善具有重要意义,谢平等(2015)指出互联网金融的发展可以降低金融市场的交易成本,减少信息不对称的现象,拓展交易可能性,交易去中介化。但是相关文献指出互联网金融市场上也存在“羊群”行为,对这一现象的文献综述有助于我们更好地了解互联网在金融上的运用的不足之处,从而更好地推动互联网金融市场的发展。

4.“羊群”行为在互联网金融中的相关研究

考虑到投资者在P2P与众筹平台的行为数据易于获得,并且数据量相对较大,全球范围内有关“羊群”行为在互联网金融中的研究主要集中于这两个领域。前人的研究基本认同“羊群”行为在这两个领域的存在性,然而关于这一行为的产生机制与影响的研究,学者们存在较大差异。

4.1 P2P

P2P(Peerto Peer)信贷,是一种个人对个人的借贷模式,不经过传统的金融媒介。由于该借贷模式主要通过互联网进行,借贷额度小但是数量较多等原因,P2P信贷面临外部监管不足,信息披露不足等问题(李博和董亮,2013)。在P2P市场上的“羊群”行为实证研究大多结果显著,但是在其他方面,例如“羊群”行为的影响存在较大争议。

Eunkyoung,Byungtae与 Chae(2011),Wang和Greiner(2010)利用P2P网贷平台的数据找到了P2P贷方存在“羊群”行为的有利证据,并且这种行为是边际递减的,即当标的完成度达到一定水平后,借方成功借得资金的概率增速将会下降,就贷方而言,这意味着贷方的“羊群”行为更多地表现在标的完成度较小的项目。Wang和Greiner的研究还指出这种“羊群”行为可能造成次优化,这种次优化可能表现在项目未被揭示的风险,较低的投资回报率,未被充分利用的资源与被浪费的投资机会等。

Zhang与Liu(2012)找到了美国P2P网贷市场上贷方“羊群”行为的证据,并指出这种“羊群”行为是理性的结果,也因此,利用理性“羊群”行为相较于非理性“羊群”行为可以更好地预测贷款业绩。值得一提的是,Zhang和Liu发现借款人的负面特征(高信用风险、负债比率)会推动“羊群”行为,而正面特征(亲朋关系)反而会削弱“羊群”行为,这与我们的直觉不符。Herzenstein,Dholakia和Andrews(2010)也指出“羊群”行为与贷款业绩存在正相关关系,这可能是因为借方受到借款完成的激励,也可能是因为投标人在“羊群”行为之前即完成了对项目的仔细审查,总的来说,Herzenstein等认为这种“羊群”行为对个体或者集体都是有利的。胡金焱、宋唯实(2018)的研究指出我国P2P贷方“羊群”行为的显著性,并且也发现了这种显著性与借款人负面特征正相关,同时,他们认为这种“羊群”行为是因为风险厌恶程度较低的投资者期望通过模仿行为尽量避免信息不对称带来的违约风险的结果。他们同时发现这种“羊群”行为提高了贷方投资效率并且降低了投资风险。胡金焱等的研究可以看作是Zhang等研究的一个佐证。

关于“羊群”行为与贷款业绩的相关性,陈冬宇和郑海超(2017)提出了不一样的观点,他们的研究指出二者并不存在相关性,即P2P市场的“羊群”行为可能是非理性的。我们需要注意的是,Banerjee(1992)认为个体的理性也可能导致集体结果的次优化,因此,陈东宇与郑海超关于P2P贷方“羊群”行为是非理性的这一观点需要进一步的论证。

朱南和朱传进(2017)搁置了P2P贷方“羊群”行为是否是理性的这一争论,站在投资者的角度提出了一个基于Kernel回归的违约风险和回报率预测模型和具有边界约束的投资组合优化模型组成的量化投资模型,以帮助投资者尽量规避风险。

4.2 众筹

将P2P中的债务关系替换成权益关系,即可看作众筹。众筹是指项目发起人在众筹平台(在我国多半为互联网平台)发起项目,向出资人介绍项目情况以筹集资金或其他物质支持,成功后予以一定回报的一种商业模式(范家琛,2013)。众筹市场的“羊群”行为研究相对较多,这可能是因为众筹与P2P的相似性。

赵保国和盖念(2018)通过对多家众筹项目平台的实证研究,找到了众筹领域存在“羊群”行为的证据,同时他们指出公益类众筹项目不存在“羊群”行为,这值得进一步的探讨。吴文清,付明霞与赵黎明(2016)同时采用设计实验与实证研究方法指出众筹市场存在“羊群”行为。

唐磊和张明(2016)通过一个基于信息交互的多主体仿真模型验证领投人的态度与决策信息可能导致更为严重的“羊群”行为,并由此提出股权众筹领域的“领投+跟投”机制应该做出一定的修正。他们的研究着重于领投人的态度。尹芳和吴敏(2016)则从信息级联入手探讨信息对众筹项目“羊群”行为的影响,信息级联理论本身也强调最初的参与者的选择,这与唐磊等的研究相佐证。尹芳等的研究指出公开信息越明确越可能吸引用户参与众筹项目。李晓鑫和曹红辉(2016)也从信息的角度入手揭示众筹市场上的“羊群”行为,但更多地强调信息披露的效应,他们指出直接信息(项目自身的明确信息)的披露可以提升投资者理性化程度,减少非理性“羊群”行为产生的可能。

4.3 其他

有关互联网金融其他领域的“羊群”行为的研究相对较少,刘力臻与王庆龙(2015)研究了比特币市场上“羊群”行为的存在性与影响,这值得我们注意。

总结

就目前而言,国内外对互联网金融市场上“羊群”行为的存在性持肯定态度,但是对于测度方式的研究仍然存在问题。目前的测度方式更多地只能强调行为的趋同,但不能很好地揭示趋同的原因,也无法与相关理论模型进行匹配。如何将市场交易对象本身具有较高的内在价值所导致的行为趋同与人们忽视自身信息而选择行为趋同区分开来是一个值得深入研究的方向。

我国关于互联网金融市场研究更多地着眼于加强政府监管,深入探寻互联网金融市场上“羊群”行为产生的机制。探讨如何通过平台自身的改进,让投资人能够避免“羊群”行为也是一个值得考虑的议题,例如,我们可以研究P2P或者众筹平台屏蔽项目创建之初一段时間内的标的完成度是否可以有效避免“羊群”行为,从而更好地探究互联网金融市场上的“羊群”行为是否是理性的。

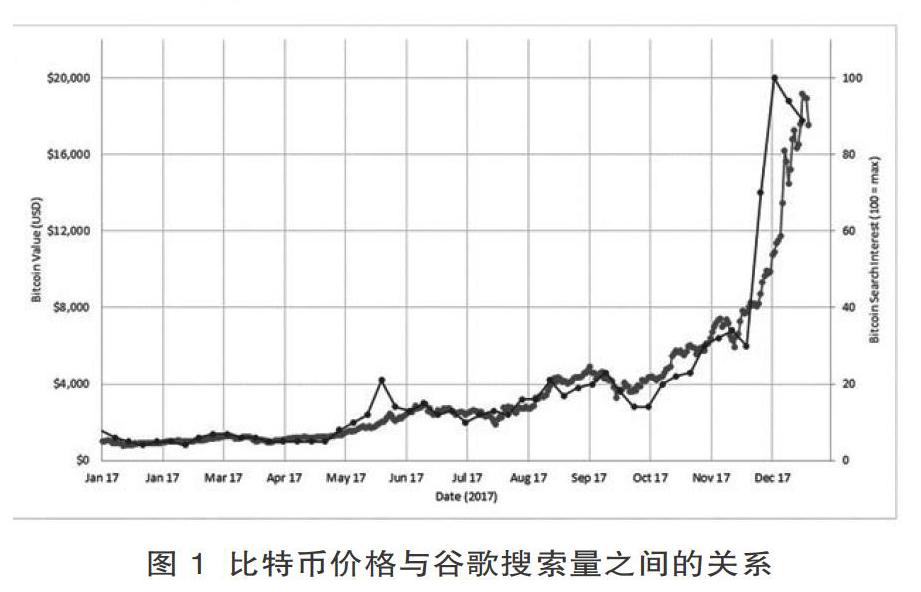

我国互联网金融市场领域“羊群”行为的研究主要集中在P2P与众筹平台,这可能是由于数据的易得性造成的,诸如比特币、第三方支付平台等其他互联网金融领域的“羊群”行为研究也是一个可供考虑的方向。举例而言,Luke, Bakies. (2018)通过分析谷歌搜索频率的分析发现比特币价格与搜索量之间的高度显著的相关性,而这种价格与搜索量之间的相关性在黄金等其他资产上并不显著。这启示我们可以通过搜索引擎数据探究“羊群”行为是通过何种机制影响互联网金融市场资产的价格。

参考文献:

[1]陈冬宇,郑海超.我国p2p网贷市场的“羊群”行为及其决策理性研究.管理评论,2017,29(1):3-11.

[2]范家琛.众筹商业模式研究.企业经济,2013(08):72-75.

[3]胡金焱,宋唯实.网络借贷中“羊群”效应的存在性、驱动机制与投资者投资效率.经济理论与经济管理,2018,V37(3):57-71.

[4]李博,董亮.互联网金融的模式与发展.中国金融,2013(10):19-21.

[5]李晓鑫,曹红辉.信息披露、投资经验与“羊群”行为——基于众筹投资的研究.财贸经济,2016,37(10):72-86.

[6]刘力臻,王庆龙.基于模仿传染模型的比特币“羊群”效应分析.北京邮电大学学报(社会科学版),2015,17(2):27-33.

猜你喜欢

英语文摘(2019年12期)2019-08-24

传媒评论(2017年2期)2017-06-01

文艺生活·中旬刊(2016年9期)2016-11-07

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27