货币政策对人民币汇率影响的实证分析

2019-03-13 13:01庄岩

经济研究导刊 2019年3期

摘 要:随着人民币国际化进程的加快,人民币汇率波动性增强,研究货币政策对人民币汇率的影响,对稳定汇率有重要作用。实证结果表明:我国货币政策的两个变量——货币供应量和利率,会对人民币汇率产生显著的影响,其中人民币货币供应量增加会引起人民币汇率上升,同业拆借利率上升可以引起人民币汇率下降。

关键词:货币政策;人民币汇率;影响

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2019)03-0061-02

利率和货币供给量是实现货币政策目标的重要工具。从2005年汇率制度改革以来,我国货币供给量一直上升趋势,汇率比较稳定,利率呈阶段性趋势,2005年9月至2008年9月和2009年6月至2011年9月,利率都在持续上升。随着人民币国际化进程的加快,人民币汇率波动性增强,研究利率与货币供给量对人民币汇率的影响,对稳定汇率有重要作用。

一、建立多元回归模型

首先假定购买力平价成立,认为实际有效汇率是在一定的产出和利率的条件下,国内和国外的价格水平的比例。设S是在直接标价法下的人民币兑美元的实际有效汇率汇率,k′是一个不等于1的常数,pd代表国内的价格水平,pf代表国外的价格水平,则有:

当国内货币市场达到均衡状态时,则有:

式中,m代表国内货币存量,P代表价格水平,i代表利率,Y代表真实收入。

将式(2)代入式(1),并对两侧取对数后,可得到:

其中,s表示直接表接法下人民币兑美元的名义汇率,md表示人民币货币供给量中的m2,mf表示美元货币供给量中的m2和人民币m2,yd采用国内生产总值(GDP)表示国内收入水平,yf采用美国国内生产总值代表美国收入水平,id采取中国银行间7天拆借利率,if采取美国三个月国债利率。

二、实证分析

数据选取时间从2005年三季度开始,截止时间为2017年第四季度,共50个数据。因中国国内生产总值数据在中国统计局网站只找到季度数据,所以把这些变量统一为季度数据。并根据数据特点,需要去除季节风险的进行X-11处理,然后根据式(3)对部分数据进行对数处理。

(一)ADF检验

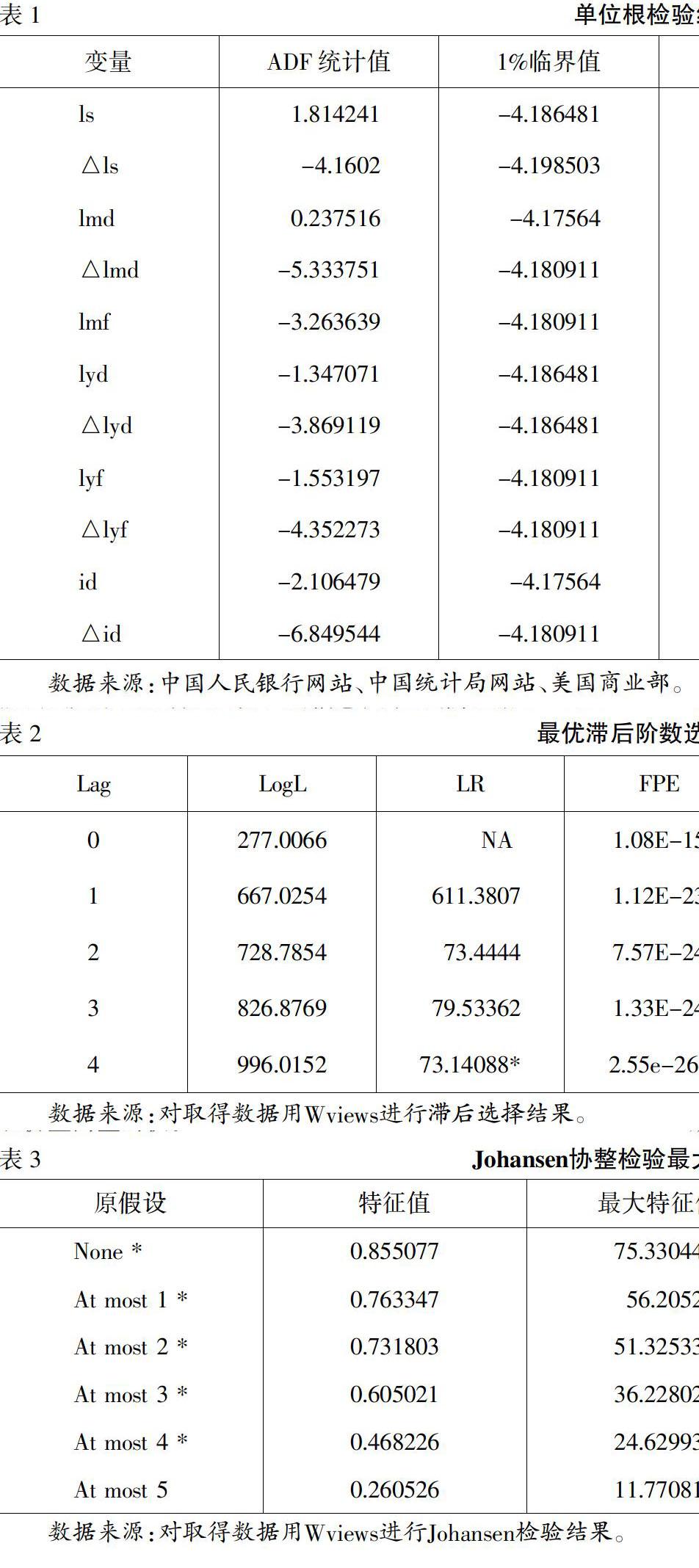

把各变量处理后数据输入Eviews,进行检验,结果(见下页表),其中ls表示人民币名义汇率的自然对数,lmd和lmf代表中国和美国的自然对数,lyd和lyf代表中国和美国的国内生产总值的自然对数。

表1显示,lmf原序列平稳,其他變量均为一阶差分平稳。

所选取的时间序列数据中,有部分数据是原序列平稳,有些数据是一阶差分之后平稳。考虑到对数据进行差分之后可能会丢失某些经济意义方面的信息,于是我们根据 Sims、tock 和Watson(1990)的观点,只要利用水平数据所构建的VAR模型是稳定的,我们就可以在此基础上建立VAR模型。

之后需要分析选择该模型的最优滞后阶数,结果(如表2所示),为对取得数据用Eviews进行滞后阶数检验的结果,根据LR、FPE、AIC、SC、HQ标准,最优滞后阶数为4。

(二)Johansen协整检验

Johansen协整检验是一种基于VAR模型的回归系数检验方法,它用测试非零特征根个数,来测试变量的协整关系和协整向量的秩。

VAR模型确定的滞后期为4,协整检验结果(如表3所示)。变量之间有5个协整关系,其中,滞后4期时在 5%的显著性水平下仍然有协整关系。这表明,各组变量之间存在长期均衡关系。

(三)回归分析

根据上述协整检验结果,可得到公式:

(4)

中国货币供给量logmd的系数为2.87,且符号为正,含义是:人民币货币供应量增加1%,人民币汇率上升2.87%。利率id系数为0.0269,且系数符号为负,含义是:银行间7天拆借利率上升1%,人民币汇率下降2.69%。所以,货币政策的两个变量在很大程度上能解释人民币汇率的波动。

三、实证分析结论

依据购买力平价理论选取变量,并选取了汇率改革之后的2005年第三季至2017年第四季度的数据,建立了多元回归模型,实证分析了货币政策对人民币汇率的影响,得出以下结论:第一,从实证结果可以看出,人民币汇率的波动以货币政策有关,货币政策变量,货币供给量和利率都能对汇率有显著性影响。第二,人民币货币供应量增加1%,人民币汇率上升2.87%。银行间7天拆借利率上升1%,人民币汇率下降2.69%。

收稿日期:2018-11-08

基金项目:中国博士后科学基金项目“一般均衡框架下我国利率政策与汇率政策协调机制研究”(2014M551163)

作者简介:庄岩(1978-),女,黑龙江佳木斯人,副教授,从事产业经济学、金融学研究。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

Coco薇(2017年8期)2017-08-03

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

企业导报(2016年12期)2016-06-17

中学生数理化·七年级数学人教版(2014年6期)2014-09-18