浅谈流程管理如何推动中小企业销售内控风险管理

2019-03-09 11:29黄兰

大经贸 2019年12期

【摘 要】 企业的销售业务是企业利润的主要来源,关乎着企业的生存发展。随着市场竞争的加剧,对企业销售业务的风险管理提出了更高的要求。中小企业普遍存在对内部控制风险认识不足的情况。而要加强企业销售业务内部控制风险管理,必须对销售业务流程进行分析,结合存在的内控风险进行流程优化,从而减少销售业务内部控制风险,减少企业的隐患。

【关键词】 销售业务 流程 内控风险

一、流程管理与内部控制理念

流程管理是企业信息化管理系统中一个不可缺少的模块,它是用来定义和控制数据操作规程的基本过程,主要管理当用户对数据进行操作规程时人与人之间或活动与活动之间的数据流向,以及在一个项目的生命周期内跟踪所有事务和数据的活动。

《内部控制应用指引——销售业务》涵盖了销售了收款两个业务,强调关注环节过程中风险的重要性。销售和收款的具体环节可以分为:制定销售计划、客户信用管理、订单处理、签订合同、组织装运发票、销售开票和收款、退货等环节。

二、中小企业销售业务内控存在的主要问题

企业的销售业务是企业利润的主要来源,企业对销售业务的管理分析能力将直接影响企业的生存发展。在很多中小企业中,有的管理人员对销售业务的流程的描述不清晰,更难以达到认识到企业在销售管理中的内部控制风险,对企业的发展埋下了极大的隐患。

一般而言,销售业务内控主要存在销售管理风险、信用管理与收款风险、销售过程舞弊风险、客户服务风险。通过对销售流程的梳理,加强对销售流程的管理,从而逐步发现其中存在的内部控制风险。

三、销售流程内控分析

(一)销售流程分析

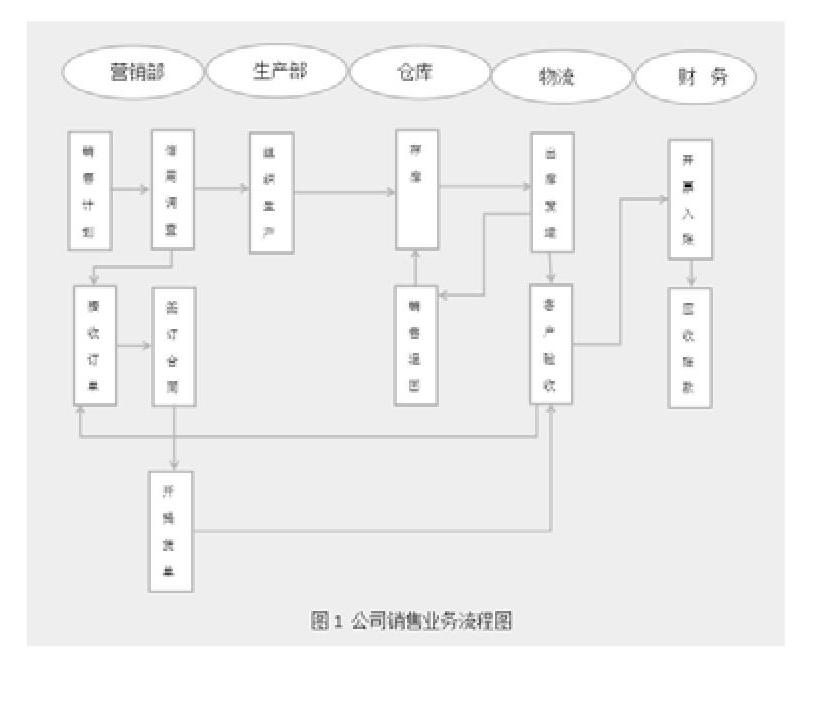

销售业务可分为销售发票管理、收款管理、客户信用管理、坏账管理。主要的业务流程包括从制定销售计划到应收账款的管理。由营销部制定销售计划,其余部门依据销售计划进行相应的采购生产,财务部进行销售资金的管理。具体的业务流程见图1。

(二)销售业务主要内部控制分析

(1)制定销售计划。营销部门根据上年销售情况和市场需求制定销售计划,并将相应的销售任务分配给销售团队。

(2)客户信用调查和接收订单。由公司制定销售政策,销售人员根据相关政策对客户信用条件进行初审,对于符合条件的现销业务,直接进行交易。对于赊销业务,由销售人员审查信用条件,当赊销额超过一定数额,由公司领导审批。

(3)确认销售。财务部接到发货通知单后入账。接到退货单进行相应账务处理。财务人员根据客户的以往信用资料和销售人员的反馈进行应收账款管理。

(三)内部控制风险分析

通过对销售业务流程和相应的内部控制的梳理,可以发现销售业务内部控制的主要风险点在制定销售计划、客户信用管理以及应收账款管理环节。在制定销售计划环节,通常,中小企业的销售人员对市场需求的洞察能力不强,缺乏对市场的整体分析能力,容易通过以往的销售情况制定计划,难以适应市场的变化,可能造成企业的存活堆积或者错过发展机会。在客户信用管理环节,中小企业如果没有及时的制定和更新客户赊销政策,销售人员为了销售马虎应对客户背景调查,会给企业带来极大的坏账损失风险。同时,在应收账款管理环节,如果销售人员懈怠于催收账款、财务人员在销售入账环节审核不严或者未对应收账款及时进行账龄分析,同样会给企业带来极大的坏账损失风险和资金周转不畅风险。

四、销售流程优化对内部控制的影响

(一)流程优化减少内控风险的思路

通过对销售业务流程主要风险的分析,明确流程优化的目标是加强内控,降低业务风险。内控主要风险是制定销售计划、应收账款和客户信用管理风险。通过对销售计划制定、应收账款和客户信用管理环节的优化,来减少上述的内部控制风险。

(二)流程优化的具体内容

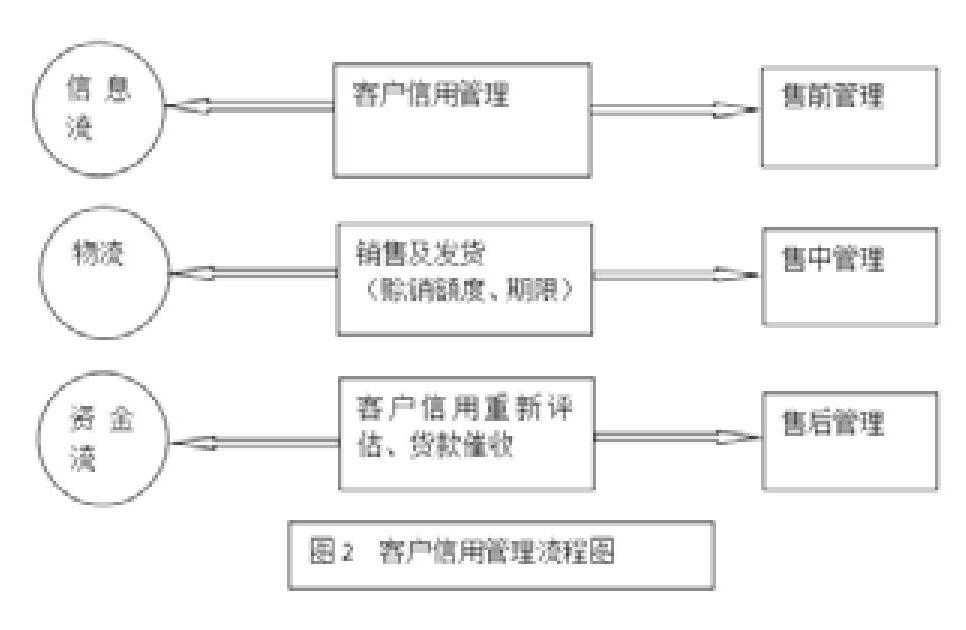

首先,结合各方面渠道收集的信息,充分利用信息管理系統对客户的信用信息及时进行全面收集、分析。其次对于有条件的企业,单独或者从不同部门调配人成立客户信用管理部门,加强对客户背景调查的重视程度,通过规范化的管理,对客户信息实行全流程管理。如图2所示,销售前充分调查客户信息,形成客户档案信息流。销售时严格按照公司政策进行赊销,特别注意赊销额度和期限的严格控制。相关人员审核后进行发货处理形成物流信息,并根据客户签收情况确认收入以及跟进后续应收账款管理。销售后,及时收集客户回款情况,并根据客户回款情况决定是否对客户信用进行重新评定。

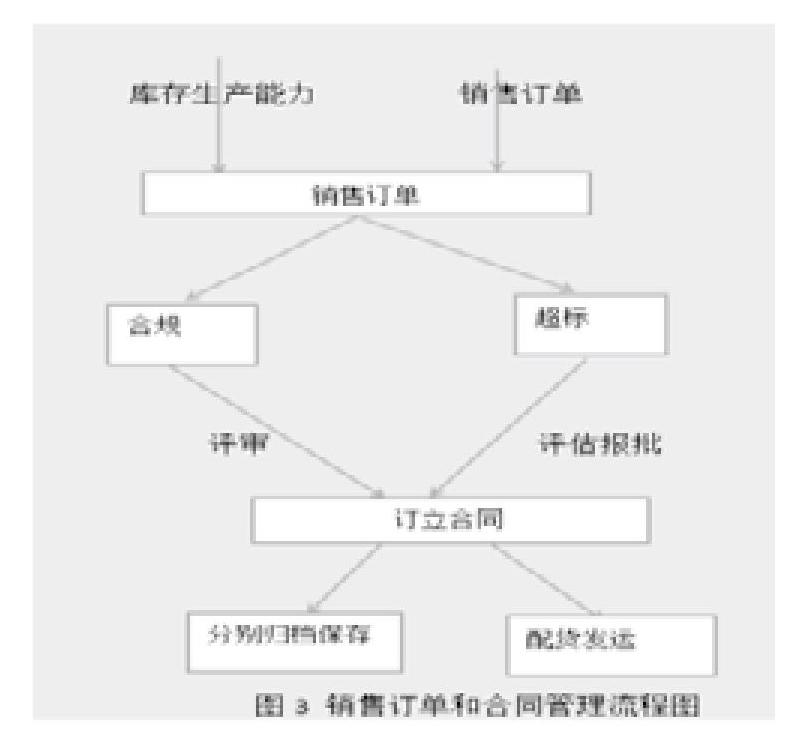

例如前期的信用管理,在制定客户信用管理政策时,可以将客户信用等级分为N个等级,对不同等级的客户区别资信管理,以便实施更符合实际情况的信用政策,从而减少恶性应收账款,增加良性应收账款。将信用政策应用于销售订单和合同管理,如图3所示,将销售部门反馈的客户信息流用于对客户信用情况的分析,通过信用部门审核,再根据客户需求生成销售订单,并对订单信息进行归档保存。

在人员管理方面,一方面,企业需加强对销售人员的激励、监督和培训。建立销售人员诚信激励机制,比如定时和不定时对客户背景资料进行抽查,结合应收账款回款情况和坏账损失情况,评价销售人员对客户信用评价的质量,根据奖惩政策进一步加强销售业务信息流、资金流的管理。定时进行市场信息收集和分析能力培训,增强销售人员的市场洞察和分析能力,从而有助于销售人员制定更加合理的销售计划。另一方面,财务人员应加强对公司销售业务流程的熟悉程度,以便及时对销售业务的资金流进行处理,能根据客户信用分析给客户信用管理提出有用的建议和通过销售业务财务数据分析和非财务数据分析,助力销售部门制定销售计划。

【参考文献】

【1】 李秀芬.价值管理、流程再造与绩效改进[M]北京经济管理出版社,2012

【2】 方少华.业务流程方法工具与案例[M],北京清华大学出版社,2008

作者简介:黄兰(1993—),女,汉族,四川南充,研究生在读,单位:重庆理工大学,研究方向:内部控制与财务管理

猜你喜欢

今日农业(2021年10期)2021-07-28

消费导刊(2018年8期)2018-05-25

国际医学放射学杂志(2016年4期)2016-08-22

办公自动化(2016年18期)2016-08-20

摄影之友(影像视觉)(2016年2期)2016-08-16

商场现代化(2016年13期)2016-06-16

实验动物与比较医学(2014年6期)2014-02-28