企业审计客体:一个理论框架

2019-03-06 14:49郑石桥周敏李

会计之友 2019年4期

关键词:企业审计

郑石桥 周敏李

【摘 要】 以经典审计理论为基础,提出一个能包容各类审计主体的企业审计客体理论框架。企业是基于以两权分离为实质的资源类委托代理关系而建构的组织,企业类资源委托代理关系中的代理人或企业类经管责任承担者,都是审计客体。在我国企业类资源委托代理关系中,共有六类审计客体:国有资产监督管理机构及其领导人、行业规制部门及其领导人、国有资本投资营运机构及其领导人、国有企业及其领导人、非国有企业及其领导人、企业内部单位及其领导人。

【关键词】 资源类委托代理关系; 企业审计; 审计客体; 企业境外审计; 审计管辖范围

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2019)04-0156-05

一、引言

审计客体关注的是审计谁,企业审计客体也是如此,关注哪些机构或个人要纳入企业审计客体的范围。在审计实践中,关于企业审计客体有不少的共识,然而,也有不少的认识分歧甚至实务差异[1-3],例如,政府审计机关的企业审计客体有哪些?民间审计机构的企业审计客体有哪些?政府审计机关提出的国有企业和国有资本审计监督全覆盖的含义是什么?上述这些问题的不同理解会对企业审计制度建构产生重要影响,进而影响企业审计的效率效果。因此,从理论上厘清企业审计客体,是科学地建构企业审计制度的基础。

现有文献很少研究企业审计客体,相关的主要议题是政府审计机关的企业审计客体范围,总体来说,企业审计客体的研究缺乏系统和深入,关于企业审计客体,尚缺乏一个系统化的理论框架。本文拟致力于此。

二、文献综述

很少有专门文献研究企业审计客体,现有研究与企业审计客体相关的主要议题是政府审计机关的企业审计客体范围,具体又有三个问题,一是政府审计机关是否要直接审计国有企业,二是政府审计机关能否审计非国有企业,三是关于国有企业和国有资本审计监督全覆盖的含义。

关于政府审计机关是否要直接审计国有企业,主流观点认为,国有企业的资本属于国有,政府审计机关当然要将国有企业纳入审计客体,这也是世界惯例[4-9];然而,也有一些不同的观点,有的文献认为,一方面,中国的政府与国有企业之间还有作为出资人的国有资产监督管理机构,并且,在国有资产监督管理机构下,还有国有资本投资营运机构,因此,政府审计机关没有必要直接对国有企业进行审计;另一方面,中国的国有企业数量众多且有的企业还规模巨大,政府审计机关也没有力量直接对所有的国有企业进行审计。因此,一些文献提出抓大放小论、受托审计论、间接审计论、完全退出论等观点[10-16]①。

关于政府审计机关能否审计非国有企业,主流观点认为,基于资源委托代理关系,政府审计机关不应该将非国有企业纳入审计客体,这也是世界惯例[4,7-9,17];然而,有的文献将政府审计作为行政权监督,从而主张政府审计机关将所有的企业都纳入审计客体范围[18-22]②。

关于国有企业和国有资本审计全覆盖的含义,中共中央办公厅、国务院办公厅印发的《关于深化国有企业和国有资本审计监督的若干意見》(2017)规定,“围绕国有企业、国有资本、境外投资以及国有企业领导人员履行经济责任情况,做到应审尽审、有审必严”,“国有企业、国有资本走到哪里,审计就跟进到哪里”;一些研究性文献对国有企业和国有资本审计全覆盖的理解与上述规定基本一致[24-27]。

很显然,企业审计客体并不只是研究政府审计机关的企业审计客体,总体来说,企业审计客体的研究缺乏系统和深入,一些基础性的问题尚缺乏研究,关于企业审计客体,尚缺乏一个能包容各类审计主体的、系统化的理论框架。

三、理论框架

本文的目的是基于经典审计理论,提出一个关于企业审计客体的理论框架,为此,首先分析企业审计客体确定的基本原则;然后,用这个原则来分析各种企业类资源委托代理关系下的审计客体;最后分析企业审计客体的相关问题。

(一)企业审计客体确定的基本原则

企业是基于以两权分离为实质的资源类委托代理关系而建构的组织,企业股东既可以是政府,也可以是政府之外的组织或个人,同时,政府还要设置一些专门的机构来监督管理国有企业,并设置一些政府职能部门对所有的企业进行行业规制,这就形成了多种类型的资源类委托代理关系,在这些委托代理关系中,委托人给代理人提供资源,并规定其需要履行的职责,代理人对委托人承担使用资源和履行职责的责任,这种责任称为企业类经管责任。但是,由于合约不完备、激励不相容、信息不对称、环境不确定,代理人可能偏离委托人的期望,从而出现代理问题,同时,由于代理人的有限理性,代理人在履行其企业类经管责任时,可能会犯错误,从而出现次优问题。代理问题和次优问题都会影响代理人企业类经管责任的履行,实质是影响委托人的利益。为此,委托人会推动建立针对代理人的企业审计制度,通过选择一定的审计主体对代理人企业类经管责任履行情况进行鉴证、评价和监督,所以,企业类资源委托代理关系中的代理人或企业类经管责任承担者,都是审计客体③。从监督属性来说,企业审计是其所有者对管理层进行的审计,是所有权监督,监督客体不是资源的所有者,而是资源的管理者。

(二)各种企业类资源委托代理关系下的审计客体

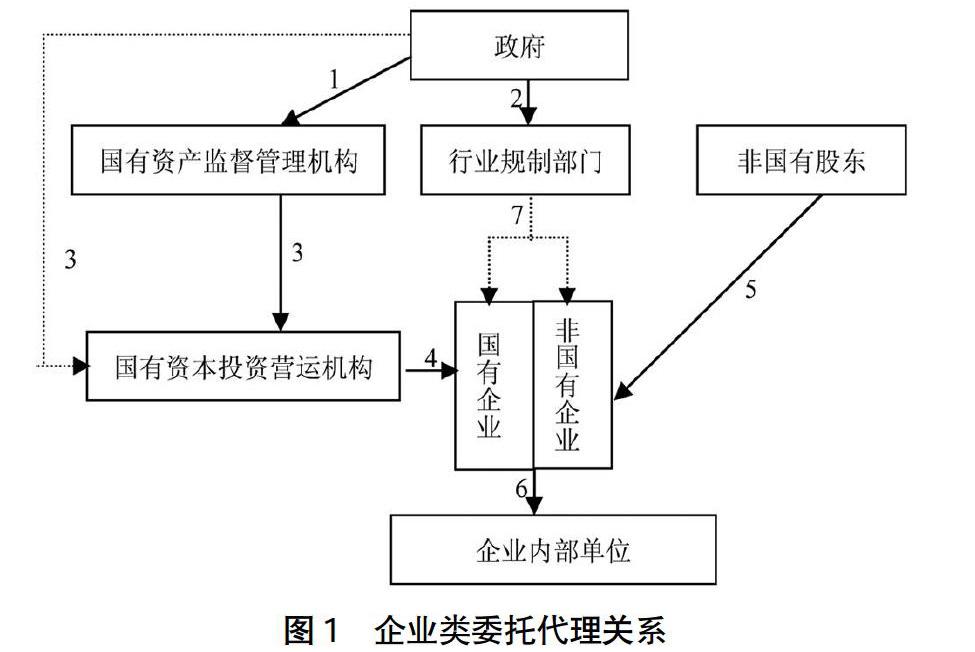

虽然企业类资源委托代理关系中的代理人或企业类经管责任承担者都是审计客体,但是,不同的企业类资源委托代理关系,其代理人不同,从而其审计客体也不同。图1是我国环境下的企业类资源委托代理关系,共有7种情形的委托代理关系,但是,行业规制部门与企业之间一般不存在资源委托代理关系,所以,不存在审计需求,也没有审计客体(所以用虚线表示),其他6种情形都是资源委托代理关系,这些情形的代理人或企业类经管责任承担者都是审计客体。

图1中的情形1是政府与国有资产监督管理机构之间的委托代理关系,国有资产监督管理机构是这种委托代理关系下的出资人经管责任承担者,也是审计客体。情形2是政府与其设立的行业规制部门之间的委托代理关系,行业规制部门是这种委托代理关系下的行业规制经管责任承担者,也是审计客体。情形3是国有资产监督管理机构与国有资本投资营运机构之间的委托代理关系,国有资本投资营运机构是代理人,是这种委托代理关系下的国有资本营运经管责任承担者,也是审计客体;情形3有一种特殊情形(由于是特殊情形,所以用虚线表示),就是政府直接作为国有资本投资营运机构的出资人,并不通过国有资产监督机构作为出资人,此时,国有资本投资营运机构是作为政府的代理人,而不是国有资产监督管理机构的代理人,但是,其承担的仍然是国有资本营运经管责任,仍然是审计客体。情形4是国有资本投资营运机构与国有企业之间的委托代理关系,国有企业是这种委托代理关系下的企业营运经管责任承担者,也是审计客体。情形5是非国有股东与非国有企业之间的委托代理关系,非国有企业是这种委托代理关系下的企业营运经管责任承担者,也是审计客体。情形6是企业总部与内部单位之间的委托代理关系,内部单位是这种委托代理关系下的内部单位经管责任承担者,也是审计客体。

以上所述的各种企业类资源委托代理关系下的审计客体,既可以是以组织单元作为审计客体,也可以是该组织单元的领导人作为审计客体,归纳起来如表1所示。

(三)企业审计客体的相关问题

本文以上分析了不同情形下的企业审计客体,接下来讨论与企业审计客体相关的问题,它们是国有企业和国有资本审计全覆盖的含义、企业境外机构审计、企业领导干部经济责任审计的审计客体。

1.国有企业和国有资本审计全覆盖的含义

党的十八届四中全会提出了审计全覆盖的要求,但是,没有权威文献对审计全覆盖的含义做出过界定,国有企业和国有资本审计监督全覆盖也是如此,没有权威文献界定过其含义。本文认为,国有企业和国有资本审计监督全覆盖应该从空间范围和时间范围两个维度来理解,从空间范围来说,就是哪些单位或个人要纳入国有企业和国有资本审计监督全覆盖的范围,根据中共中央办公厅、国务院办公厅印发的《关于深化国有企业和国有资本审计监督的若干意见》(2017)规定,“对国有企业、国有资本和国有企业领导人员履行经济责任情况实行审计全覆盖,加大境外资产审计力度,做到应审尽审、有审必严,推动审计发现的问题整改到位、问责到位”,“要围绕国有企业、国有资本、境外投资以及国有企业领导人员履行经济责任情况,做到应审尽审、有审必严”,“做到国有企业、国有资本走到哪里,审计就跟进到哪里,不留死角”,“国有资产监管机构、国有企业要主动接受审计监督”,“对管理层级较多的国有企业,审计机关重点审计一、二级企业和重大投资项目”。根据上述规定,国有企业和国有资本审计监督全覆盖的空间范围包括六种情形:(1)国有资产监管机构;(2)国有企业,包括国有独资企业、国有控股企业、国有资本占主导地位的企业;(3)国有资本参股的企业;(4)国有资本境外投资的企业;(5)多层级管理的国有企业,重点审计一、二级企业和重大投资项目;(6)国有企业领导人员。

对于纳入国有企业和国有资本审计监督全覆盖范围的单位或个人,以什么样的时间跨度来审计呢?中共中央办公厅、国务院办公厅印发的《关于深化国有企业和国有资本审计监督的若干意见》(2017)规定,“区分国有企业的功能类别、资产规模和战略地位等因素,确定重点审计对象和审计频次”,“对国有企业每5年至少审计1次”,“对国有企业主要领导人员履行经济责任情况任期内至少审计1次”,“根据需要对国有企业贯彻落实国家重大决策部署情况,以及重大投资项目、重点专项资金等,适时开展跟踪审计”,“对关系经济社会发展的涉企重点事项或热点难点问题,以及重大财务异常、重大资产损失等影响企业发展的突出问题,适时开展专项审计”。这些规定给出了一个审计的时间框架,但并不确定;同时,沒有涉及国有参股企业、境外投资企业和国有资产监管机构的审计时间。

更为重要的是,如果只是从空间范围和时间范围来认知国有企业和国有资本审计监督全覆盖,可能导致企业审计的严重偏颇,将企业审计变为企业合规审计,而将企业报表审计、企业绩效审计和企业制度审计置之度外。所以,要严格地界定国有企业和国有资本审计监督全覆盖,还必须从审计内容和审计目标这两个维度,对国有企业和国有资本审计监督全覆盖做出界定,从审计内容来说,包括企业财务信息、企业业务信息、企业经济行为和企业经济制度④;从审计目标来说,包括真实性、合法性、效益性和健全性⑤。

2.企业境外机构审计

企业境外机构包括企业投资于境外企业以及企业开展境外业务在境外设立的营业机构或管理机构,国内的审计机构能否直接审计企业境外机构呢?

对于国有企业来说,我国相关的法规明文规定,政府审计机关和内部审计机构具有对企业境外机构的审计权。就政府审计机关来说,原对外贸易经济合作部于1996年发布的《外经贸境外企业审计监督暂行规定》第六条规定,“境外企业审计按境外企业所属的境内投资单位确定审计分工。”第七条规定,“审计署驻外经贸部审计局负责拟订外经贸境外企业审计有关规定,对全国外经贸系统境外企业审计工作进行指导和监督,并执行外经贸部在境外直属企业的审计事项。”第八条规定,“各省、自治区、直辖市及计划单列市外经贸主管部门的审计机构,负责本地区境外审计的指导和监督,并执行对其直属境外企业的审计事项。”国务院国有资产监督管理委员会2017年发布的《中央企业境外投资监督管理办法》要求,“中央企业应当对境外重大投资项目开展常态化审计,审计的重点包括境外重大投资项目决策、投资方向、资金使用、投资收益、投资风险管理等方面”。

关于国有企业境外设立机构的审计,最高审计机关国际组织也有规范,最高审计机关国际组织第四届国际会议《关于对国家海外机构及其他海外机构的控制》中指出,“如同对国内机构一样,最高审计机关有义务控制本国在海外的国营公司及驻海外机构的财务活动”;1977年最高审计机关国际组织第九届代表大会上通过的《利马宣言》指出,“设在国外的政府机构和其他驻外机构应由本国审计机构审计”。总之,国家审计机关对本国政府投资或主导的境外投资、经营实体依法实施审计监督,已成为国际社会广为认同的惯例。

就内部审计机构来说,原对外贸易经济合作部于1996年发布的《外经贸境外企业审计监督暂行规定》第三条规定,“境内投资单位要根据经营规模大小和业务内容复杂程度,对境外企业进行定期或不定期审计”;国务院国有资产监督管理委员会于2004年发布的《中央企业财务决算报告管理办法》要求,“为适应境外子企业的特殊性,企业应当建立和完善对境外子企业的内审制度,并出具内审报告,保证境外子企业财务决算数据的真实性、完整性”;同年发布的《中央企业财务决算审计工作规则》要求,对于“依据所在国家及地区法律规定进行审计的境外子企业”,“应当建立完善的内部审计制度,并出具内部审计报告,以保证年度财务决算的真实、完整”;国务院国有资产监督管理委员会2005年发布的《关于加强中央企业内部审计工作的通知》要求,“要建立境外企业定期审计制度,充分发挥内部审计监督作用”;审计署于2018年发布的《审计署关于内部审计工作的规定》要求“对本单位及所属单位的境外机构、境外资产和境外经济活动进行审计”。

上述规定充分体现了企业审计的所有权监督属性,凭借所有权,政府审计机关对境内国有企业设立的境外机构进行审计;凭借所有权,设立境外机构的国内企业总部设立的内部审计机构,能对下属单位的境外机构进行审计。很显然,政府审计机关或内部审计机构,也可能通过业务外包的方式引入民间审计机构。

以上分析是以境内国有企业设立的境外机构为对象,这个道理同样适用于境内非国有企业设立的境外机构的审计,都是基于所有权监督,这里不再赘述。

但是,如果要使得審计结论在境外机构所在国具有法律效力,则审计主体需要符合境外机构所在国的要求,正因为如此,财政部于2004年颁布的《关于改进和加强企业年度会计报表审计工作管理的若干规定》第二条规定,“企业在境外投资设立的企业,其年度会计报表审计按照所在地有关法律规定执行”。

3.关于企业领导干部经济责任审计的审计客体

很显然,企业主要领导经济责任审计是以主要领导干部个人作为审计客体,这是多数文献的共识。然而,领导干部个人这个审计客体,与领导干部所领导的企业这个审计客体,二者是什么关系呢?或者说,在企业领导干部经济责任审计中是否要将其领导的企业作为审计客体呢?现有文献有两种观点,一种观点认为,领导干部经济责任审计是由“人”及“事”,确定了领导干部这个审计客体,再审计与其相关的事项[28],根据这个观点,并不需要以领导干部所领导的企业作为审计客体;另一种观点认为,领导干部经济责任审计是由“事”及“人”,先以领导干部所领导的企业为审计客体,对于取得的业绩和发现的问题,确定领导干部的贡献程度和责任程度[29-30]。

本文支持由“事”及“人”的观点,企业领导干部经济责任审计是要鉴证、界定、评价和监督领导干部经济责任履行情况,但是,并不是领导干部个人履行经济责任,而是通过领导企业来履行经济责任,所以,领导干部的经济责任履行情况,很大程度上体现在其所领导企业的经济责任履行情况,要审计领导干部经济责任履行情况,必须先审计其所领导企业的经济责任履行情况。但是,在分工负责的领导体制下,领导干部个人的经济责任与其所领导企业的经济责任又不完全等同,存在一定的差异,这种差异的主要原因是在企业实行分工负责的领导体制,在这种体制下,企业领导干部对企业各种事项的介入程度不同,从而对不同业务事项的贡献程度也不同,对不同领域所出现问题的责任程度也不同,再加上外部环境因素的影响,很有可能出现这种情形:企业经济责任履行结果好,并不一定是领导干部努力履行其经济责任的结果,而企业经济责任履行结果不好,则并不一定是领导干部没有努力履行其经济责任的结果。在这种情形下,如果简单地将企业经济责任履行情况等同于企业领导干部经济责任履行情况,则有失公正,正是因为如此,需要在企业经济责任履行情况的基础上,界定领导干部对经济责任履行业绩和存在问题的责任,为公正地评价领导干部经济责任履行情况奠定基础[32]。

四、结论和启示

企业审计客体关注哪些机构或个人要纳入企业审计客体的范围。从理论上厘清企业审计客体,是科学地建构企业审计制度的基础。本文以经典审计理论为基础,提出一个能包容各类审计主体的企业审计客体理论框架。

企业是基于以两权分离为实质的资源类委托代理关系而建构的组织,企业类资源委托代理关系中的代理人或企业类经管责任承担者,都是审计客体。我国环境下的企业类资源委托代理关系中,企业审计共有六类审计客体:国有资产监督管理机构及其领导人、行业规制部门及其领导人、国有资本投资营运机构及其领导人、国有企业及其领导人、非国有企业及其领导人、企业内部单位及其领导人。

根据审计的所有权监督属性,国内的审计机构可以直接审计国内企业的境外机构,但审计结论在东道国要具有法律效力,则需要符合东道国的要求。

企业领导干部经济责任审计的审计客体是“事”及“人”,先以领导干部所领导的企业为审计客体,通过企业取得的业绩和发现的问题,确定领导干部的贡献程度和责任程度,进而评价企业领导干部经济责任履行情况。

同样是根据审计的所有权监督属性,不同层级政府审计机关对国有企业审计管辖范围的划分,应该按财务隶属关系或国有资产监督管理关系来划分,再加上授权审计。

本文的研究启示我们,企业审计中“审计谁”是一个重要的问题,也是一个复杂的问题,如果未能从理论上厘清企业审计客体,在企业审计制度建构中,很有可能发生偏离,进而会影响企业审计的效率效果。

【参考文献】

[1] 藏南宁.浅谈企业审计转轨后的审计范围与审计管辖范围[J].中国审计信息与方法,1998(11):25-26.

[2] 宋家驹.地方企业审计存在的问题及发展趋势[J].中国内部审计,2012(6):88-89.

[3] 李传斌.审计机关审计管辖范围的划分应该修改[J].广西审计,1998(3):8-9.

[4] 冯均科.审计关系契约论[M].北京:中国财政经济出版社,2004.

[5] 罗进新.关于改进国有企业审计监督工作的一些设想[J].广东审计,2000(12):3-7.

[6] 胡国金.论传统审计与现代企业审计的变化[J].企业经济,2001(8):24-25.

[7] 刘力云.论强化审计机关的国有企业审计职责[J].审计研究,2005(4):55-58.

[8] 谢志华.本刊编辑部,完善国有企业审计监督制度专题研讨会观点摘要[J].审计研究,2016(3):9-16.

[9] 郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016.

[10] 秦荣生.公共受托经济责任理论与我国政府审计改革[J].审计研究,2004(6):16-20.

[11] 汪生科.独立审计第一枪:国资委试点央企[J].财会通讯,2005(2):84-85.

[12] 杨迪.对垄断性国有企业开展效益审计的探析及实证[J].审计研究,2006(2):43-46.

[13] 吴秋生.论新国有资产管理体制下国企审计职责的重组[J].审计与经济研究,2007(7):27-31.

[14] 王曉梅,邢楠.国有企业改制后政府审计面临的问题与对策研究[J].北京工商大学学报(社会科学版),2009(9):58-63.

[15] 李灵翔.国有企业出资人审计监督相关问题探讨[J].中国内部审计,2015(1):90-94.

[16] 马陈华.浅谈应如何加强新形势下的国有企业审计[N].中国审计报,2016-04-06(002).

[17] 王长友,戚艳霞.国外国有企业审计情况与借鉴[J].审计研究,2016(3):17-25.

[18] 王羚.开展股份制企业审计的方式选择[J].审计研究,2001(3):53-54.

[19] 喻立纯.非国有企业税收谁来再监督?[J].中国审计,2002(9):58-59.

[20] 朱庆国.“国有论”是制约审计机关为市场经济全方位服务的“瓶颈”[J].审计文汇,2004(11):6-8.

[21] 李萍.审计监督“潜入”江苏响水的非国有企业[J].中国审计,2004(3):84.

[22] 孙伟龙.混合所有制企业审计监督研究[J].中国农业会计,2005(6):44-46.

[23] 中共中央办公厅,国务院办公厅.关于深化国有企业和国有资本审计监督的若干意见[A].2017.

[24] 鲁心逸.加强对国资参股企业的审计全覆盖监控[J].新会计,2011(4):42-44.

[25] 崔强,张军.国有企业审计全覆盖实现路径的思考[J].审计月刊,2016(10):20-23.

[26] 戚艳霞.新常态下完善国有企业审计监督的现实需求及对策建议[J].财政监督,2016(11):57-60.

[27] 李玉函.关于我国国有企业改革背景下审计监督全覆盖的几点思考[J].商业会计,2017(3):54-56.

[28] 陈波.经济责任审计的若干基本理论问题[J].审计研究,2005(5):84-88.

[29] 徐雪林,郭长水.经济责任审计对象研究[J].审计研究,2005(4):80-83.

[30] 王国俊,倪慧萍.党政领导干部经济责任审计的本质及发展趋势[J].南京社会科学,2007(11):50-54.

[31] 于延海.县市级审计机关进行企业审计之我见[J].山东审计,2003(12):68-69.

[32] 郑石桥.领导干部经济责任审计客体:理论框架和例证分析[J].财会月刊,2018(17):136-140.

猜你喜欢

中国市场(2017年29期)2017-10-18

中国经贸(2017年15期)2017-09-20

经济研究导刊(2017年7期)2017-04-10

现代经济信息(2016年12期)2016-07-11

中国市场(2016年24期)2016-07-06

审计与理财(2016年2期)2016-05-31

中国市场(2016年10期)2016-03-24

企业文化·中旬刊(2015年11期)2016-03-09

消费导刊(2015年1期)2015-06-23

企业文化·中旬刊(2014年12期)2014-12-30