投资者情绪指标构建研究

2019-03-05 01:38张德容余攀

合作经济与科技 2019年5期

张德容 余攀

[提要] 基于沪深两市月度数据,选择换手率、新成立基金数目、成交量、新增投资者开户数、市盈率、消费者信心指数等六个单一指标,使用主成分分析法构建投资者情绪综合指标。研究发现:使用当期未剔除宏观经济影响的变量更适合构建投资者情绪指标;投资者的情绪基本上不受预期宏观经济因素的影响;通过格兰杰检验发现,股价的变化是投资者情绪变化的格兰杰原因。

关键词:投资者情绪;宏观经济;格兰杰检验

中图分类号:F83 文献标识码:A

收录日期:2018年12月13日

一、引言

传统的金融理论认为:市场是有效的,投资者是完全理性的。然而,20世纪80年代以来,证券市场的诸多现象无法用传统金融学进行合理的解释。大量的实证研究与观察结果表明:投资者心理受到各种因素的影响,投资者决策并不总是理性的。心理学的理论分析能够很好的解释金融市场上的现象和投资者的市场交易行为,最终演化成了行为金融学。行为金融学理论认为现实中的投资者行为往往会因为知识、损失厌恶、过度自信等原因存在一系列的偏差,因此行为金融学理论更加契合资本市场的实际情况。因此,本文试图构建能有效反映股价的投资者情绪指标,并研究它同股价之间的相互关系。

二、文献综述

“投资者情绪”这一名字首次出现是在1963年美国杂志Investor Wisdom上,Solt与Statman两位学者率先从理论上研究投资者情绪。从投资收益预期的角度来说,Baker和Wurgler(2006)认为投资者情绪是一种基于反映投资者投资风险及预期收益的信息而产生的信念;从心理学的角度来说,Shleifer(1997)认为投资者情绪是基于投资者不恰当的运用贝叶斯法则所形成的信念或者预期。Delong et al.(1990)认为投资者情绪是交易者在现有的信息情况下,主观信念与客观信念之间的偏差。行为金融学结合了金融学与心理学,难以定量人的心理特征,不同的学者根据自己的研究需要,或者从不同的专业角度对投资者情绪进行解释,以至于众说纷纭,莫衷一是。

Baker和Wurgler(2006)选取6个单一指标,使用主成分法提取一个主成分构建了著名的BW指数,指出宏观经济因素对投资者心理的影响是理性的,主张剔除宏观经济的影响,研究投资者的非理性情绪。马若微、张娜(2015)认为投资者根据宏观经济景气情况的变化而调整自己的投资行为是理性行为。易志高、茅宁(2009)采用第一到第五主成分加权平均的方法构建投资者情绪指数,并且采用控制宏观经济变量的方法来消除所选指标中的理性预期成分。王镇、郝刚(2014)认为这种处理方法的主要弊端是依靠删除控制变量所得的残差可能存在其他与投资者情绪无关的理性成分。马进、关伟(2006)通过对我国股票市场和宏观经济之间的关系实证研究,表明我国股票市场和宏观经济之间存在一定的长期稳定关系,但其互相影响的程度比较小。Sayim等(2015)对土耳其股票交易活动展开分析,发现股市投资者情绪中的理性成分上升能显著降低股市的波动程度。岳朝龙、储灿春(2010)通过因子分析提取了宏观经济状态因子,研究发现宏观经济状态对股价、股价对宏观经济状态的影响不显著。

通过以上文献整理可以看出,关于投资者情绪的定义还不统一,目前的研究主要聚焦在投资者的非理性情绪上,并以此为基础研究情绪同股价、股价与宏观经济的关系。笔者认为投资者情绪是投资者基于自身搜集和处理信息能力不同而形成的对投资目标的一种信念,判断投资者理性与否的标准是投资者的行为是否与其投资目标与自身掌握的个性化逻辑一致。不同的投资者即使面对同质的信息,其做出的判斷不一定一致,所以不能简单把宏观外部环境的影响当作投资者的理性成分。

三、情绪指标影响因素分析

(一)指标选取。由于单一指标存在覆盖投资群体较窄或者信息量不足等局限性和片面性的问题,无法全面刻画市场情绪,因此本文采取主观指标和客观指标相结合的办法构建综合指标,相比单一指标综合指标时效性更强,包含信息量更多,能够更加全面反映投资者情绪的变化。前人的研究提供了较多的指标可以选择,但是到目前为止并没有权威的或者没有争议的指标,综合考虑到数据的可得性、完整性以及前人在研究中广泛使用的原则,本文选取市盈率(PE)、成交量(VOL)、换手率(TURN)、消费者信心指数(CCI)、新成立基金数目(FUND)、新增投资者开户数(NIA)这六个单一指标作为投资者情绪指标;从消费、经济增长、财政政策、工业四个方面选取居民消费价格指数、线性插值化后的GDP月度数据、一致指数、广义货币供应量、工业生产者出厂价格指数这五个指标作为宏观控制变量。数据以月度为周期,样本区间2012年1月至2017年12月。为了消除量纲不同的影响,情绪变量进行标准化处理。数据来源于锐思金融数据库。

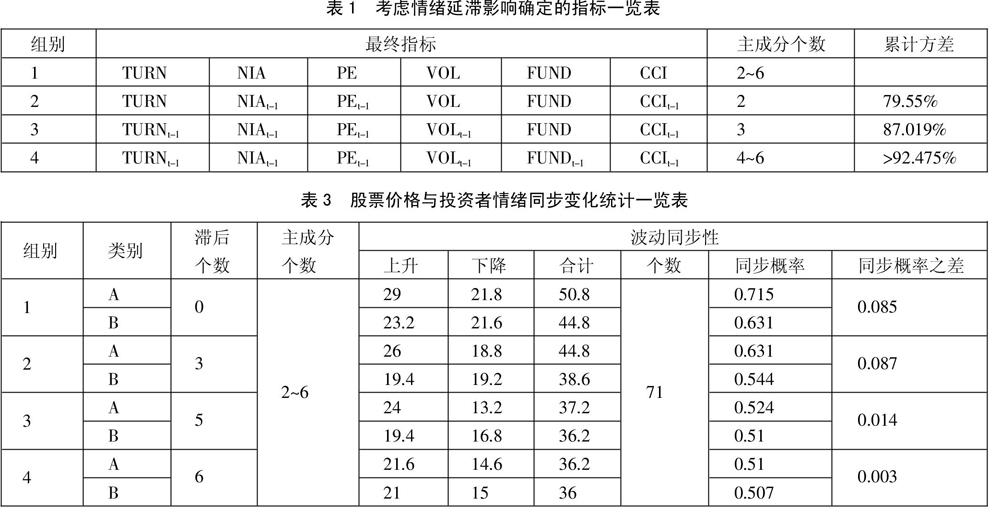

(二)情绪延滞对指标选取的影响。由于投资者情绪对股价的影响可能存在时滞,因此选取六个情绪指标的当期及滞后一期变量,从而得到12个变量;对这12个变量进行主成分分析,因为前两个主成分的特征值大于1,并且原始指标的个数为6,所以分别提取2~6个主成分,加权计算得到临时投资者情绪;最后将临时投资者情绪同12个变量进行相关性分析,选择对应变量相关系数较高的作为最终单一指标,结果如表1所示。可以看出,提取主成分个数不同,投资者情绪与当期和滞后期的指标的相关性也不同,因而最终确定的情绪指标也有所差异。(表1)

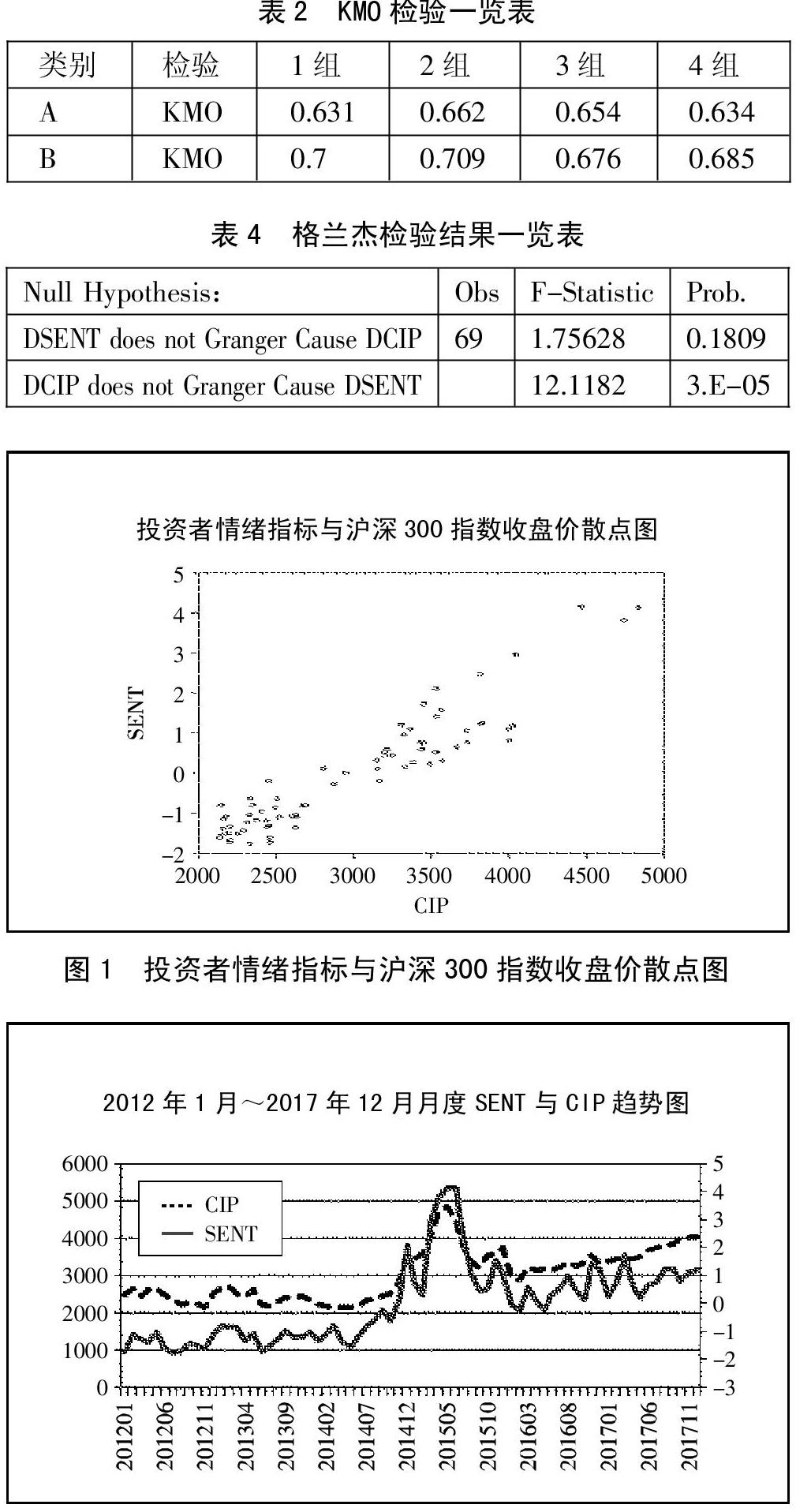

(三)主成分可行性分析。把表1每一组数据分为A类和B类,A类表示指标未剔除宏观经济影响,B类表示指标剔除宏观经济影响。剔除宏观经济影响的做法如下:分别将六个指标作为因变量与宏观控制变量进行回归得到六个残差;将六个残差作为新的构建情绪指标的代理变量。在使用主成分分析之前,需要对这4组共2类数据进行KMO检验,以确定选取的指标是否满足主成分分析的要求。结果如表2所示。可以看出,KMO取值在0.63以上,在能够接受的范围之内,因此对A类和B类变量使用主成分分析法是可行的。(表2)

(四)考虑宏观因素对指标构建的影响。构建剔除宏观经济因素的情绪指标的操作步骤是:将上文得到的六个残差再一次使用主成分分析法构建投资者情绪指标。

首先对表3的部分名词进行说明:上升:沪深300指数的收盘价变化率与投资者情绪的变化率同时大于0,即Dcip>0 & Dsent>0;下降:Dcip<0 & Dsent<0;同步概率=合计/个数。(表3)

接下来,对2类4组变量进行主成分分析,因为前两个主成分特征值大于1,所以分别提取2~6个主成分,通过加权平均计算构建投资者情绪指标。

由表3可知,随着单一指标滞后数量的增加,投资者情绪与股票价格同步变化率下降;剔除了宏观经济因素的影响后,两者的同步变化率进一步下降;最后完全采用滞后期的指标构建投资者情绪指标时,宏观因素的影响差异只有0.3%,说明当期的投资者决策行为基本上不受预期宏观经济因素的影响。

Baker和Wurgler(2007)认为如果投资者情绪指标是有效的,它应该能够直观地反映资本市场的波动变化。所以,根据Baker和Wurgler的观点,选择第1组A类数据构建投资者情绪指标是更加合理的,因为投资者情绪与股价的同步波动性最大,更能有效反映股票市场的波动。

四、情绪指标构建及分析

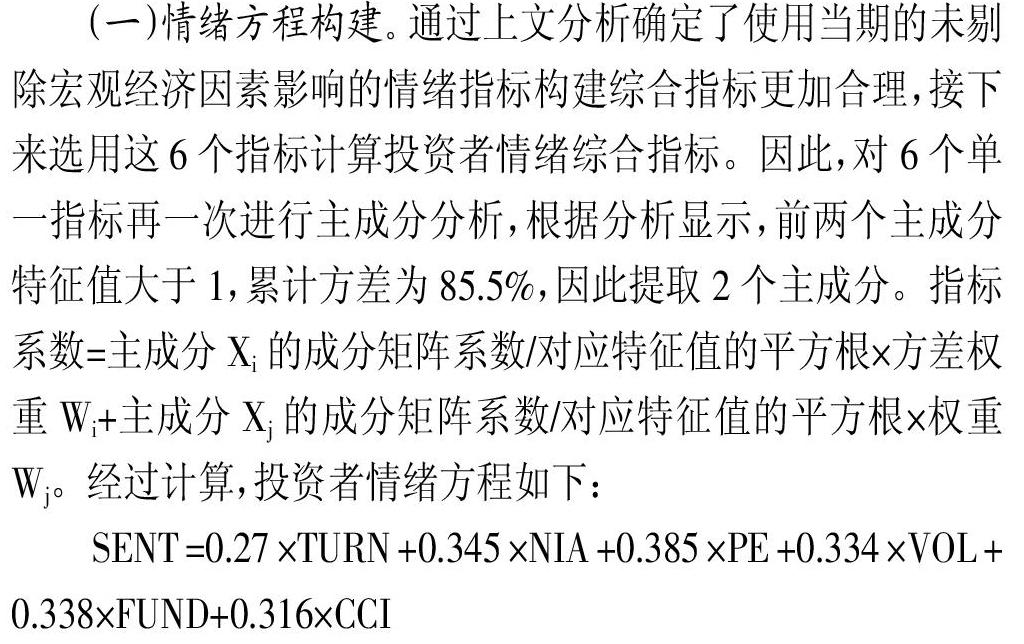

从方程中可以看出,6个指标的系数为正,说明这些指标与投资者情绪呈正相关,将股价同上式计算到的投资者情绪指标使用皮尔森检验进行相关性分析,通过了0.01统计水平下的显著性检验,相关系数高达0.927。

(二)一致性分析。为了考察投资者情绪指数是否能够有效地反映出沪深300指数,利用投资者情绪指数和沪深300指数收盘价的散点图和趋势图进行分析。图1是投资者情绪与沪深300指数的散点图,图2是其趋势图。从图1可看出,投资者情绪指数与沪深300指数具有很强的正相关关系,其线性拟合度高达0.8736。由图2可看出,SENT指标同沪深300指数在趋势上存在高度相关性,变化趋势基本上是相同的,表明SENT指标是可以反映沪深股票市场的情绪变化。(图1、图2)

(三)投资者情绪与股票市场互动关系。本文使用格兰杰因果检验投资者情绪指标与股票市场价格是否存在稳定的因果关系。首先,对投资者情绪指标和股票价格进行单位根检验,结果表明投资者情绪指标与股票价格原序列是非平稳的,一阶差分以后为平稳序列,故两个序列为同阶单整序列。进一步通过格兰杰检验,结果如表4所示。(表4)

由滞后两期的格兰杰检验可知,在1%的显著水平下,股价的变化是投资者情绪变化的格兰杰原因,但投资者情绪的变化不是股价变化的格兰杰原因,即股票价格上扬会带动投资者情绪的高涨,股价下跌,会导致投资者情绪低迷。

五、结论及建议

本文首先对投资者情绪指标构建步骤进行了详细的陈述,对比分析了情绪时滞与宏观经济因素对投资者情绪指标构建的影响,发现使用当期未剔除宏观经济影响的变量构建的情绪指标与股票价格有较高的拟合度和相关性,提高了情绪指标的精度和准确度,充分反映了股票市场的波动变化。通过格兰杰检验得出股价的变化是投资者情绪变化的格兰杰原因,但投资者情绪的变化不是股价变化的格兰杰原因。通过对比分析,发现投资者的情绪并不受预期宏观经济因素的影响,说明我国的投资者更偏重短期市场投机操作,关注短期收益而进行频繁的交易。

主要参考文献:

[1]Baker M,Wurgler J.Investor Sentiment and the Cross Section of Stock Returns[J].Journal of Finance,2006.61(4).

[2]Shleifer A,Vishny R W.A Survey of Corporate Governance[J].Journal of Finance,1997.52(2).

[3]Long J B D,Shleifer A,Summers L H,et al.Noise Trader Risk in Financial Markets[J].Journal of Political Economy,1990.98(4).

[4]馬若微,张娜.我国股票市场投资者情绪SENT指数的构建——基于上证A股公司的面板数据[J].中央财经大学学报,2015(7).

[5]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11).

[6]王镇,郝刚.投资者情绪指数的构建研究——基于偏最小二乘法[J].金融理论与实践,2014(7).

[7]马进,关伟.我国股票市场与宏观经济关系的实证分析[J].财经问题研究,2006(8).

[8]Sayim M,Rahman H.The relationship between individual investor sentiment,stock return and volatility[J].International Journal of Emerging Markets,2015.10(3).

[9]岳朝龙,储灿春.股市波动、金融政策和宏观经济关系研究——基于因子VAR模型[J].金融经济学研究,2010(6).

[10]Baker M,Wurgler J.Investor Sentiment in the Stock Market[J].Journal of Economic Perspectives,2007.21(2).

猜你喜欢

英语文摘(2022年3期)2022-04-19

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21

中国外汇(2019年12期)2019-10-10

中国外汇(2019年23期)2019-05-25

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

西部金融(2015年9期)2015-10-26

学习月刊(2015年15期)2015-07-09