高维数据中变量选择研究

2019-03-05 06:00:36宋瑞琪朱永忠王新军

统计与决策 2019年2期

宋瑞琪,朱永忠,王新军

(河海大学 理学院,南京 211100)

0 引言

如何从海量数据中提取有用的信息,是目前研究的热点以及难点。而在实际问题中,往往由于时间、地域、经费等因素的影响,使得人们寻找到的样本量低于研究问题的维度,这就出现了高维数据模型。

处理高维数据的关键在于变量的选择,按照其特征,变量选择可以分为子集选择法和系数压缩法。对于子集选择法,最早可以追溯到AIC准则的提出,并逐渐发展到BIC准则、向前回归、向后回归以及逐步回归等。刘立祥[1]通过逐步回归,选取影响水泥凝固放热的因素。子集选择法在变量选择的过程中容易受变量微小变动的影响,不具有较好的稳健性;同时子集选择法将变量选择与参数估计两步分开进行,增加了模型构建的误差,故子集选择法并不适用于高维数据分析。系数压缩法可以同时进行变量选择和参数估计,从而节省了模型构建的时间成本,克服了子集选择法的一些缺点。常见的系数压缩法主要有岭回归、Lasso、自适应Lasso、Elastic Net回归等。Groll等[2]基于生存模型,采用Lasso、岭回归以及Lasso和岭回归的组合模型,在仿真和实际应用中进行了方法的比较;Zou等[3]首次提出Elastic Net回归方法,并指出在实际问题中,Elastic Net回归往往优于Lasso估计;BALL等[4]将Elastic Net回归运用于生物科学研究中,基于Elastic Net回归方法选择合适的变量,从而通过最优氨基酸序列预测蛋白质结构。

本文对岭回归、Lasso、自适应Lasso以及Elastic Net回归的基本原理及实现进行了梳理,基于蒙特卡洛模拟实现变量选择。本文通过引进敏感性与特异性,来分析比较不同方法的适用领域,并将方法扩展到高维数据空间,拓展模型的应用。

1 模型简介

首先考虑最简单的一般线性回归模型:设x1,x2…xp为模型的p个自变量,y为解释变量,则自变量与解释变量之间可以建立如下线性回归模型

其中β0是截距项表示模型的回归系数,ε为随机误差项,并且满足假设(xi1,xi2…xip;yi),(i=1,2…n)是n组观测变量,X为n×p阶设计矩阵,并且假设变量已经进行了中心化处理,则式(1)的最小二乘估计可以表示为:

最小二乘估计是常用的一种系数估计方式,在满足线性回归的一般假设条件下,最小二乘估计的估计结果具有无偏性。但是最小二乘估计又存在局限性,当自变量之间存在多重共线性问题时,回归系数的估计具有很大的不稳定性。

岭回归:为了解决最小二乘估计的缺陷,Hoerl和Kennard于1970年提出了一种新的系数估计方法——岭回归。通过在式(2)中加入惩罚项,从而控制了回归系数的膨胀性。岭回归的定义如下:

其中,λ≥0是调节参数,并称为L2惩罚项。调节参数λ控制着RSS和L2对模型中回归系数β估计的相对影响程度,适当的λ值可以使β1,β2…βp中一些系数往0的方向收缩,当λ=0时,岭回归为一般的线性回归模型。与最小二乘估计不同的是,岭回归以增大模型的偏差作为代价,通过压缩模型的系数来减少模型的预测方差。但是岭回归也存在一定的缺点,其并不会将任何一个变量压缩为0(除非λ→∞),即岭回归并没有实现真正意义上的变量选择,当自变量的个数p很大时,模型中将会含有大量的解释变量,不利于模型的解释。

Lasso回归:1996年Tibesirani将式(3)中的L2惩罚项改为了L1惩罚项,并将得到的新的回归模型定义为Lasso回归模型:

与岭回归类似,Lasso回归的第一项RSS表示损失函数,度量了回归模型拟合的好坏,第二项λL1为惩罚函数,可以将回归系数中一些很小的系数压缩为0,实现了回归模型中稀疏模型的构建,从而克服了岭回归中不能将回归系数压缩为0的缺点。

考虑Lasso的等价形式(6):在条件量选择。式(5)是岭回归的等价形式,它表示在的限制下,使得RSS尽量的小。

自适应Lasso(简称aLasso):aLasso是对Lasso模型的改进,它将回归系数赋予不同的权值,并对惩罚函数进行了二次惩罚,其主要思想是:将贡献度较大的回归系数进行较小程度的惩罚,而将贡献度较小的回归系数进行较大的惩罚。其回归模型如下所示:

其中ωj≥0 为惩罚权重表示改进后的惩罚函数。ωj的选择是模型中变量选择好坏的关键,当ω=1时,为一般意义的Lasso模型。取作为自适应 Lasso的惩罚权重,其中表示 Lasso估计中的回归系数,本文取γ=1。式(7)可以表示为:

值得强调的是,式(7)与式(8)是一个凸规划问题,并不会受局部极小点的影响,并且其全局极小点也很容易获得。

Elastic Net回归:Lasso虽然具有良好的性质,可以选择稀疏模型,但是当两个或以上变量具有很强的相关性时,Lasso会随机选取其中一个变量而排除其他变量。从模型的稀疏性角度来看,Lasso模型无疑是满足要求的。但是从实际生产的解释角度而言,人们更希望将所有的相关变量都选入模型中。基于以上考虑,2005年,Zou和Hastie将岭回归模型和Lasso模型相结合,提出了Elastic Net回归模型:

产科实验指标结果均进行统计学计算,使用统计学软件SPSS18.0。自然分娩率、新生儿窒息率等计数指标结果均以%形式展开,进行卡方检验。P<0.05,说明观察指标结果差异有统计学意义。

其中λ1和λ2是模型中两个非负的惩罚参数。由式(9)可以看出,当λ1=0时,Elastic Net回归模型便是岭回归模型,当λ2=0时,此时的Elastic Net回归模型为Lasso回归模型。令则式(9)可以表示为:

2 随机模拟

2.1 低维数据

假设变量服从一般线性回归模型y=Xβ+σε,其中

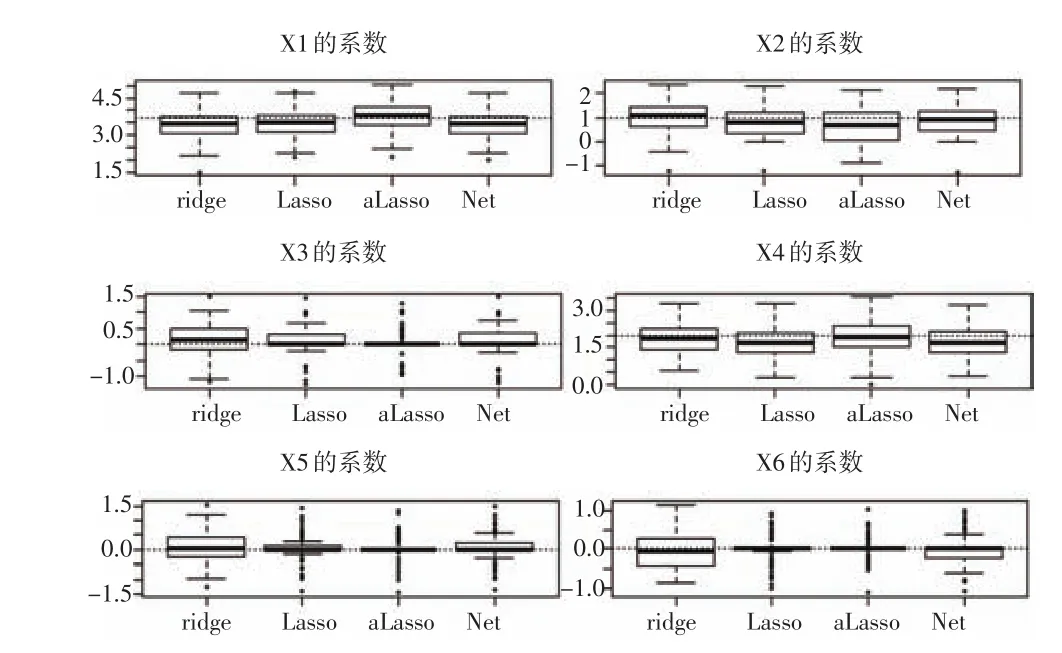

模型1:设回归系数的真实值为β=(3.7,1,0,2,0,0),变量的影响程度介于较大影响程度和较小影响程度之间。取σ=3,表示信噪比(SNR)为5.7,用ρ|i-j|表示任意两个解释变量Xi与Xj之间的相关系数,并且取ρ=0.5表示中等相关。取样本量n=50,重复进行100次试验。基于岭回归、Lasso、自适应Lasso以及Elastic Net回归,分别预测模型的回归系数并将预测结果绘制在图1中。由图1(见下页)可以看出,所有模型都可以正确识别3个重要变量。针对变量X3,X5与X6(对模型没有影响),Lasso、自适应Lasso和Elastic Net回归三种回归均将系数压缩为0,但是自适应Lasso具有较小的预测误差,在图中表现为箱线图的箱线较短,再其次是Lasso估计。而对于变量X1,X2与X4(对模型表现出不同程度的影响),岭回归、Lasso以及Elastic Net回归的预测结果是有偏的,在图中表现为箱线图的中心位置偏离真实值。对于变量X2的预测,Elastic Net回归很好地将回归系数压缩为0,自适应回归将X4的系数压缩为0。综上比较,无论是预测对模型有影响的回归系数,还是预测对模型没有影响的回归系数,自适应Lasso都表现出了很好的预测效果。

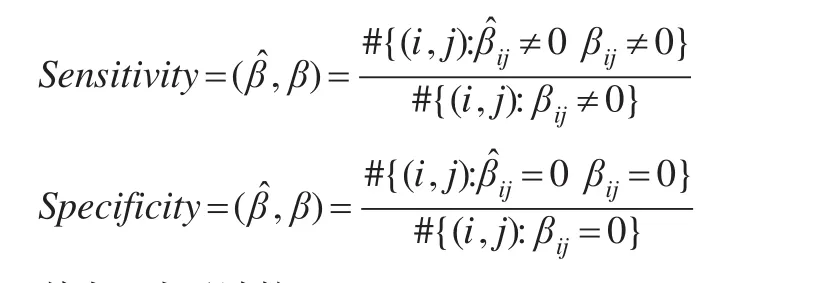

客观上,可以用敏感性(Sensitivity)和特异性(Specificity)两个指标来评价回归模型中参数选择的好坏,敏感性和特异性的定义如下:

图1 回归系数估计结果

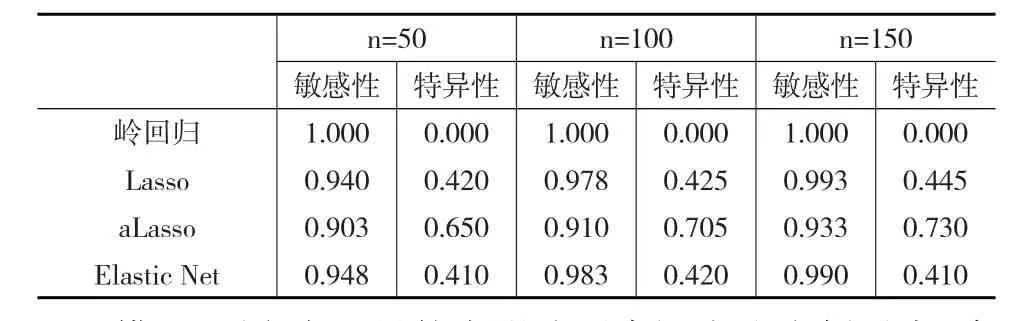

其中#表示计数,Sensitivity∈[0,1],Specificity∈[0,1],值越接近1,变量选择的效果越好。与模型1相同,取样本量n=50,100,150,分别重复进行100次试验,计算每个样本量下模型的敏感性和特异性,结果见表1。岭回归只是对模型的系数进行了压缩,并没有真正的实现变量选择,因此在岭回归估计中,其敏感性为1,特异性为0,这与岭回归的性质相一致。对于Lasso、自适应Lasso以及Elastic Net回归,当样本量增大时,敏感性和特异性也会随之增大,说明模型的选择效果也在变好。而在相同样本量的条件下,比较四种模型的敏感性和特异性,发现自适应Lasso对于变量选择的能力会优于其他三种模型。

表1 不同样本量下模型的敏感性与特异性

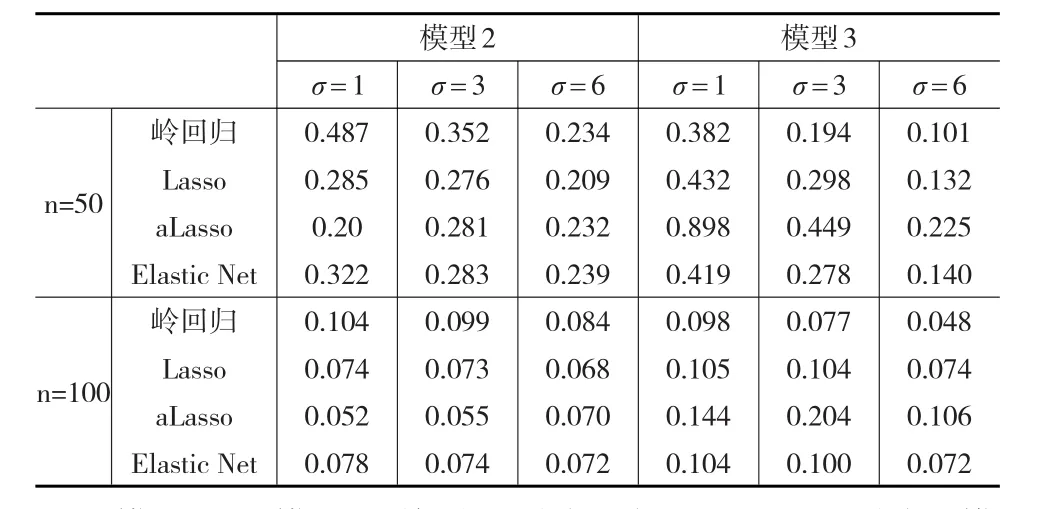

模型2(含有少量较大影响因素):在这个例子中,令β=(4,1.5,0,0,2,0,0),Xi与Xj之间的相关性为ρ=0.5,xj1与xj2之间的相关系数为cor(j1,j2)=(0.5)|j1-j2|。 取σ=1,3,6,其对应的SNR分别为21.25,2.35和0.59,取样本量n为50和100。

对于模型2和模型3,针对每一个组合(n,σ)(n=30,50,σ=1,3,6),本文均进行100次模拟试验,计算每次试验RPE。选取每个组合中RPE的中位数作为最终模型的RPE。

表2显示了仿真数据的结果,从表2中可以得到如下结论:第一,当样本量增大时,模型的精度越来越好;第二,针对模型2,自适应Lasso似乎自动结合了岭回归和Lasso的优点,在低等或中等水平下的信噪比下,自适应Lasso的预测精度高于岭回归和Elastic Net回归,在高等水平的信噪比下,自适应Lasso的预测精度显著高于Lasso;而对于模型3,岭回归的预测精度明显高于其他模型,其次是Elastic Net回归,这与模型的定义保持一致。对于含有大量较小影响因素的模型,Lasso、自适应Lasso将不显著的影响变量的系数压缩为0。Elastic Net回归是Lasso与岭回归的组合模型,既有Lasso的特点,也保留了岭回归的性质。

表2 比较各模型的RPE值

模型2和模型3说明,不同的方法适用于不同的模型。一般情况下,只有一小部分解释变量与响应变量不相关或相关程度很小时,自适应Lasso展现了其独特的优势,而当每个解释变量的解释程度大致相等时,本文应该选用岭回归模型。

2.2 高维数据

当自变量的个数大于样本量的个数(即p>n)时,为高维数据,上文已经讨论了典型的变量选择问题,在这种情况下,固定预测变量的个数,不断增大样本量的个数,从而减少预测误差,即上文中讨论的是p<n的情形。而在实际问题中,经常出现p=pn→∞的例子,如基因问题,通过确定急性白血病的基因组合,消除没有影响或影响较小的基因,寻找致病因子,从而寻找并制定合适的医疗方案,促进医学的发展。虽然p很大,但是由于时间、经费、抽样技术、地理跨度以及不可避免的客观因素如基因排序等因素的影响,往往不能满足p<n,这就是接下来将要讨论的高维数据问题。

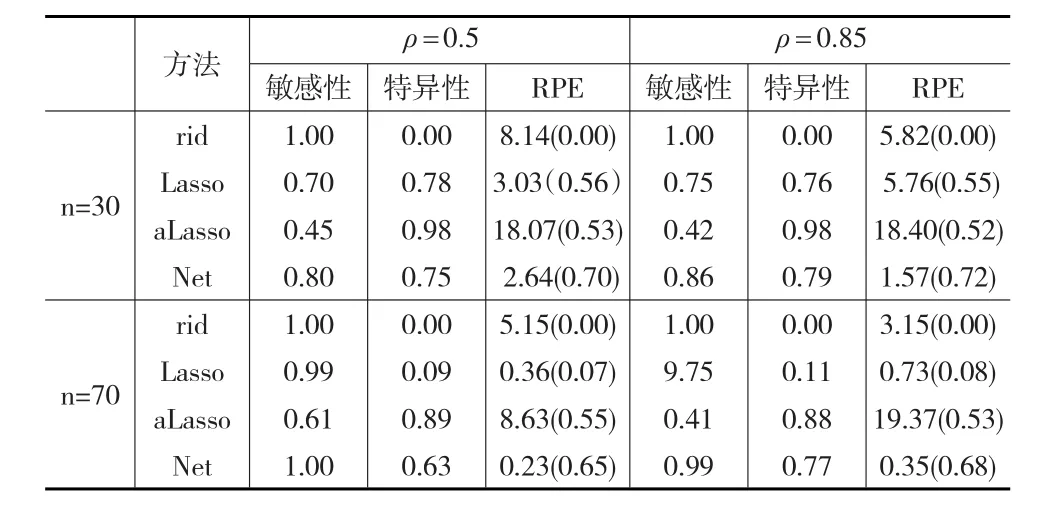

同样假设变量服从一般线性回归模型y=Xβ+σε,其中取σ=3,用ρ|i-j|表示任意两个解释变量Xi与Xj之间的相关系数,分别取ρ=0.5和ρ=0.85,表示变量之间中等相关和高等相关。取自变量p=70,重复进行100次试验。考虑如下两种情形:

(1)样本量n=70,回归系数即只有20个变量与解释变量有关,此时p=n。

(2)样本量n=30,回归系数的设定与第一种情况保持一致,此时p>n。

利用蒙特卡洛随机模拟,对于每一个(ρ,n)组合,分别计算以上两种情形下模型的敏感性、特异性以及RPE,结果见表3。可以发现:(1)在相同样本量的条件下,比较四种模型的敏感性和特异性,发现Elastic Net回归对于变量选择的能力会优于其他三种模型,增大样本量,敏感性与特异性也会增大。(2)固定自变量的个数p值和相关系数ρ值,当增大样本量时,模型的相对预测误差(RPE)也会减小,说明增大样本量可以减少模型的预测误差。而往往在现实生活中,很难获得如此多的样本量。此时应该选择合适的解释变量加入模型,盲目增加模型的维度反而不利于模型的构建,只有加入与因变量真正相关的自变量,才会降低模型的预测误差。(3)对于正确变量的选择比例,Elastic Net回归所占比例最高,其次是Lasso和自适应Lasso,岭回归的选择效果最差。(4)比较模型的预测误差,Elastic Net回归的RPE值最小,其次是Lasso。岭回归在模型预测的过程中并没有实现真正的变量选择,对于0值得预测,反而出现了不一致性。当相关系数值增大时,岭回归、Lasso、自适应Lasso的RPE值都有所增大,Elastic Net回归反而有所减少。在高维数据中经常会出现共线性问题,即使变量之间是相互独立的,由于维数很高,样本的相关性也可能会很高。高度相关的变量中,L1惩罚会表现得很不好,共线性问题会严重降低Lasso的预测能力。当相关性很高的时候,Lasso的预测路径很不稳定。自适应Lasso继承了Lasso估计的不稳定性。而当变量之间的相关性很高的时候,Elastic Net回归可以很好地提高预测精度。

表3 高维数据下各方法的比较

3 结论

通过随机模拟表明:第一,在低维模型中,当其他条件一致时,比较四种模型的敏感性和特异性,发现自适应Lasso对于变量选择的能力会优于其他三种模型。需要强调的是,本文并未表明某种模型具有绝对优势,而是为了说明不同模型适用于不同的数据类型,当只有小部分解释变量与响应变量不相关或相关程度很小时,自适应Lasso展现了其独特的优势,而当每个解释变量的解释程度大致相等时,应该选用岭回归模型。这一点在模型2和模型3中给出了解释;第二,在高维数据中,通过蒙特卡洛模拟实验数据,在相同样本量的条件下,比较四种模型的敏感性和特异性,发现Elastic Net回归对于变量选择的能力会优于其他三种模型。而增大模型的相关系数时,岭回归、Lasso、自适应Lasso的RPE值都有所增大,Elastic Net回归反而有所减少。当变量之间的相关性很高的时候,Elastic Net回归可以很好地提高预测精度。

猜你喜欢

内蒙古统计(2021年4期)2021-12-06 02:49:20

测控技术(2018年4期)2018-11-25 09:46:52

测控技术(2018年4期)2018-11-25 09:46:48

统计与决策(2018年14期)2018-08-22 12:38:08

上海精神医学(2017年5期)2017-11-29 06:03:10

江苏农业科学(2017年10期)2017-07-21 17:09:52

电信科学(2017年6期)2017-07-01 15:44:37

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

数学年刊A辑(中文版)(2015年3期)2015-10-30 01:56:52

应用数学与计算数学学报(2014年3期)2014-09-26 12:03:56