全球顶级国际工程承包商市场集中度及竞争强度

2019-03-02 01:26:12郭小菱赵振宇

土木工程与管理学报 2019年1期

郭小菱, 姚 雪, 赵振宇

(1. 华北电力大学 工程建设管理研究所, 北京 102206; 2. 北京电力行业协会, 北京 100055)

近年来,随着全球经济回暖,海外固定资产投资和国际工程承包业发展迅速。根据美国《工程新闻记录》(Engineering News-Record,ENR)统计,2016年全球国际工程承包商250强的国际营业收入达到4681.2亿美元。根据中国国际承包商会预测,到2020年,全球建筑市场将达12.7亿美元,占全球GDP比重达15%。未来将有越来越多的承包商进入国际工程市场并导致竞争加剧,因此,亟待研究国际工程承包业务市场竞争问题,其中业务市场集中度是反映国际市场竞争的重要方面。

目前学界已有开展国际工程承包市场布局和竞争方面的研究。如Kangari等[1]研究了国际工程承包业集中度和发展趋势特点。Cuervo等[2]提出采用全球推广、全球强度和国内业绩三项指标衡量承包商业绩的评价方法。Korkmaz等[3]以美国和土耳其的建筑公司为例,探讨了其在国际市场上竞争模式(成本、质量、创新和时机)和竞争范围(分部、垂直、地域和行业)的定位和连续性的概念,确定了国际建筑市场中各国竞争的优势因素。Tan等[4]建立了关键竞争力指标体系用以评估工程建设承包商的竞争力状况。赵振宇等[5,6]提出用市场集中度和市场占有率指标进行市场竞争度分析。从组织生态学的角度,Yang等[7]引入生态位的概念分析ENR前225名国际承包商的生态位演化及与绩效之间的关系。Yang等[8]基于历年国际承包商的ENR数据,发现了生态位宽度与承包商绩效之间的U形关系。

虽然国际工程承包问题一直是国内外学者关注的重点领域,但大多开展的是国际工程承包企业市场竞争力、开拓模式、发展策略及风险管理等方面的研究,对各国承包商在国际市场上的总体竞争格局及变化特点和发展趋势尚缺乏定量研究,亟待通过开展相关研究探察国际承包业务市场竞争态势。

本文根据ENR发布的数据,遴选出2004—2016年ENR全球最大250/225家国际工程承包商榜单上持续在榜企业。基于企业生态学理论提出国际工程承包业务市场集中度指数和国际工程承包业务市场竞争强度指标及计算方法,对前50家持续在榜企业进行指标测算,得出国际工程承包业务市场集中度和业务市场竞争强度结果及变化规律,为厘清和判断国际工程承包业务市场竞争强度状况并为国际工程承包企业制定市场进入对策提供参考。

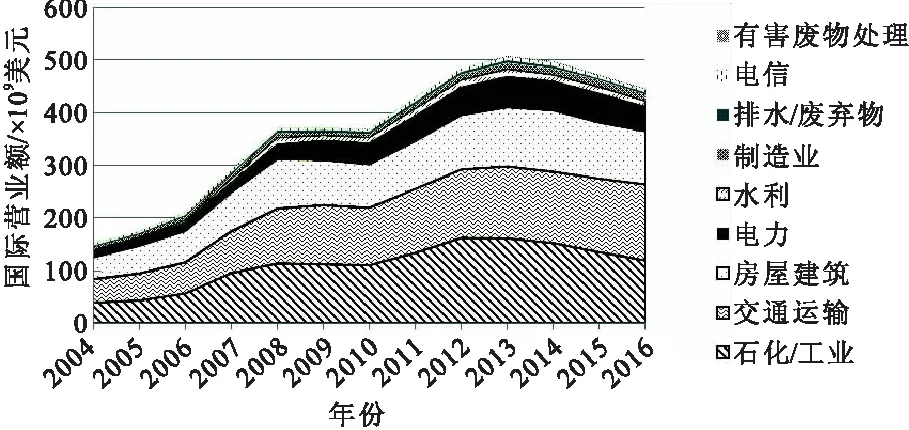

1 ENR全球国际工程承包商250/225强各业务领域营业额发展概况

首先统计2004—2016年ENR全球国际工程承包商250/225强各业务领域累计营业额[9],如表1,近年来石化/工业、交通运输业和房屋建筑业分别以28.44%,27.1%,22.25%的占比位居各行业前三,合计占比近80%,成为国际承包商业务量最集中的领域。

表1 2004—2016年ENR全球250/225强各业务领域累计营业额

2004—2016年ENR全球250/225强国际工程承包商各业务领域营业额发展情况如图1所示,呈总体增长趋势下周期性波动的特点:2004—2007年,国际工程承包业连续快速增长,在2008年受全球金融危机影响,国际建筑业市场增长乏力,导致2009—2010年各业务领域的市场经营额有所下降;2010年后国际市场需求反弹,国际工程承包各业务领域营业额发展又出现回升,2013年达到峰值,2014年后受原油价格下跌等不利影响,大多数业务领域营业额出现衰减,连续三年呈下降趋势,但交通运输领域仍保持小幅增长态势。

图1 2004—2016年ENR全球250/225强各业务领域营业额发展情况

2 国际工程承包业务市场集中度指数分析

2.1 国际工程承包业务市场集中度指数

生态位原指某个种群在生态系统中在时间空间上所占据的位置及其与相关种群之间的功能关系与作用,多个物种取食相同食物的现象是生态位重叠的一种表现,由此造成物种间的竞争[10]。生态位理论强调资源的利用和企业生存的依赖性。Hannan等[11]将生态位的观点引入到商业管理领域,提出了企业生态位的概念,即一个企业在市场竞争中所占据的多维资源空间。

根据企业生态位理论,生态位重叠度表示两个或更多的企业群体之间资源利用模式的相似程度[12]。企业种群的生态位重叠度高则表明其资源占用模式、业务战略和产品具有较高的相似性。企业生态位重叠度可以反映竞争压力强度,一般生态位重叠度越高则竞争对手间的竞争压力越大。

有学者用“国际工程承包企业生态位”反映国际工程承包商在国际市场环境中占据的多维资源空间,并用“生态位重叠度”表征国际承包商之间生态位相似程度或生态位因素相同的比例,国际工程承包商生态位重叠以承包商营业额在地区区域或业务分布上的相似程度来表示,并反映市场竞争程度[13~16]。在国际工程承包中多家企业在同一地区同一业务领域开展国际工程承包项目是生态位重叠的一种表现,较高的生态位重叠意味着承包商间更激烈的竞争,反之亦然[17]。

本文基于国际工程承包企业生态位重叠度这一指标提出用国际工程承包业务市场集中度指数BMCIik表征承包商个体之间的业务市场集中度,BMCI表征承包商在某个国家或业务领域总体市场集中度,分别如公式(1),(2)所示。业务市场集中度指数范围设为0~1,其中0表示业务市场完全分离,1表示业务市场完全集中,介于0~1之间的不同数值代表不同的集中程度,本文设定业务市场集中度指数所对应不同的市场集中度等级为:0极低、0~0.3较低、0.3~0.6中等、0.6~0.8较高、0.8~1极高,通过承包商个体的市场集中度汇总可进一步估算出承包商群体的市场集中度。

(1)

(2)

式中:BMCIik为第i个承包商和第k个承包商之间的业务市场集中度指数;m为国际工程承包市场业务领域个数,m=9;BMCI为m个业务领域内总体业务市场集中度指数;wij为第i个承包商在第j个业务领域的营业额占其在各业务领域全部营业额的比例。

2.2 国际工程承包业务市场集中度指数计算及集中度分析

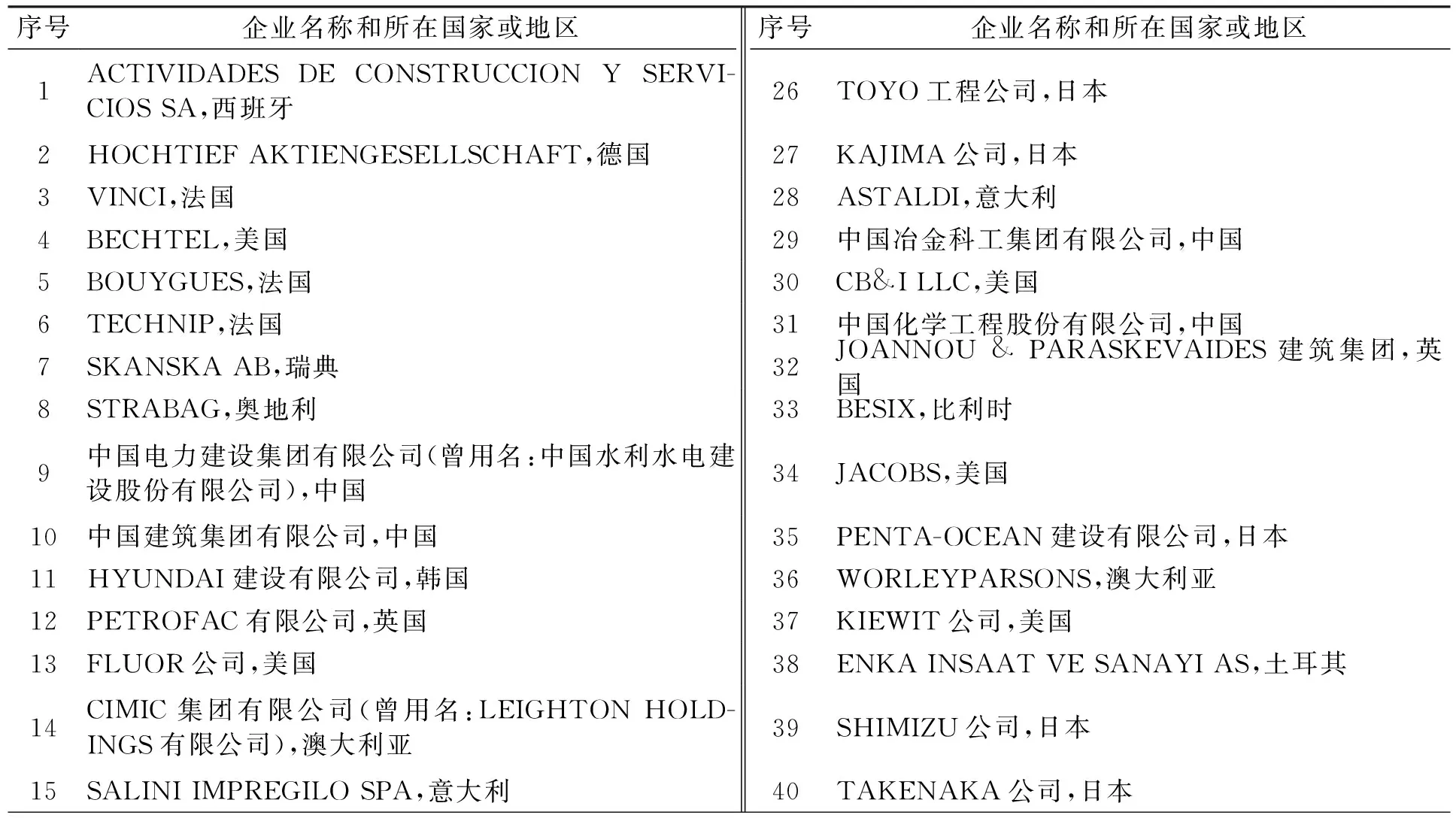

本文选取2004—2016年持续在ENR最大250/225家国际承包商榜单上名次靠前的50家企业作为典型样本,如表2所示,从业务领域方面进行业务市场集中度指数计算,用该指数度量企业之间的业务市场集中度及总体业务市场集中度。

表2 2004—2016年度持续在ENR最大250/225家国际承包商榜单上的50家企业

根据2004—2016年ENR发布的全球最大250/225家国际工程承包商历年报告数据,国际工程承包分为如下九个业务领域:房屋建筑、制造业、电力、水利、排水/废弃物、石化/工业、交通运输、有害废物处理和电信领域,选取表2中50家国际承包企业在九个业务领域13年间各年营业额数据,应用式(1),(2)分别进行每年业务市场集中度指数的计算,两两比较得出对应13个年度的集中度指数矩阵(以2016年度为例,见表3)。

注:表中序号与表2中序号及企业名称一一对应

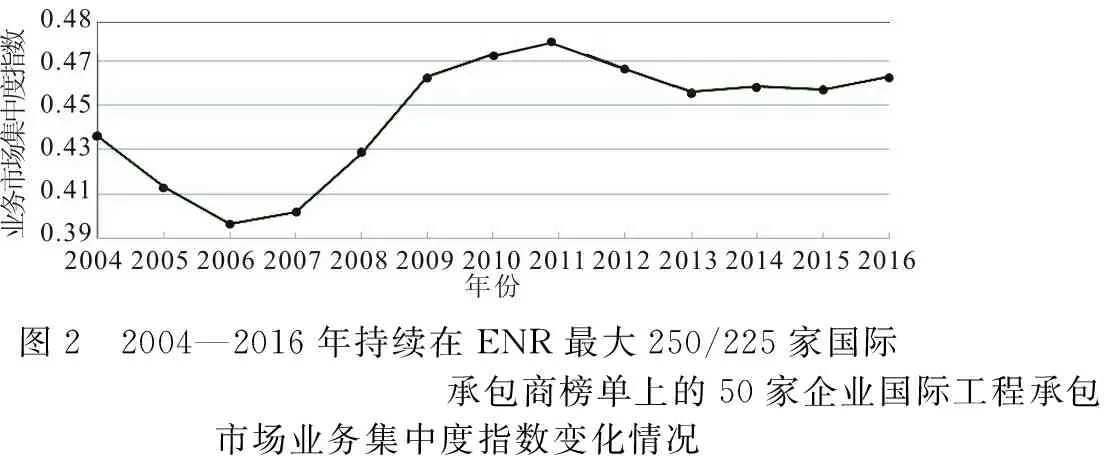

经计算得出2004—2016年国际工程承包市场业务集中度指数变化情况,如图2所示。从图2可以看出,总体呈波浪形,2004—2016年平均业务市场集中度指数BMCI为0.446,各年度业务市场集中度指数均大于0.39,但未超过0.5,总体上属于业务市场集中度中等水平。13年间市场集中度的波动情况表现为:2004—2006年,国际建筑市场繁荣,各项业务发展呈上升趋势,市场重叠集中度指数偏低,承包商间市场竞争相对较弱。2007—2011年,由于受全球金融危机影响,国际工程承包市场需求减少,各业务领域市场竞争度明显上升,导致企业的集中程度持续增大。2012年以来,全球经济进入调整期,国际工程承包市场扩张趋势遇阻,市场竞争程度虽然较之2010和2011年有所下降,但竞争度依然偏高。

根据表3数据统计,以2016年为例,国际工程承包商业务市场集中度指数大于0.95的有156对,占总对数的12.7%,其中近一半企业业务市场集中度指数达到0.99以上,属于业务市场集中度极高等级,尤其在交通运输、电力工程、房屋建筑等传统领域。

图2 2004—2016年持续在ENR最大250/225家国际承包商榜单上的50家企业国际工程承包市场业务集中度指数变化情况

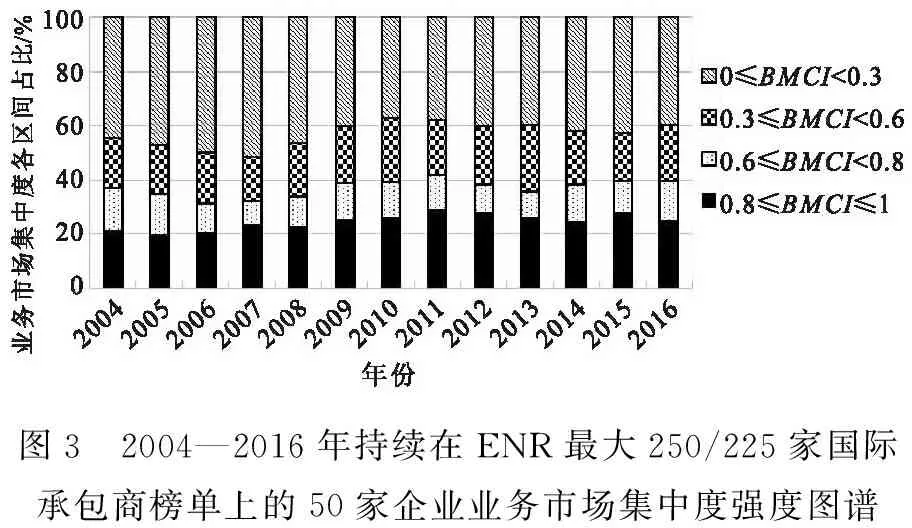

通过对国际工程承包市场业务集中度指数矩阵进一步分析,得出2004—2016年50家国际工程承包企业业务市场集中度强度图谱,如图3所示。可以发现,各承包商之间均有一定程度的业务市场集中问题,随年份的变化各年度业务市场集中度指数呈动态周期性变化趋势。其中,2004—2016年间业务集中度指数在0~0.3区间的企业最多,占比约为40%~50%,其中2007年占比最大,为51%,2010年最低,为37%;业务集中度指数处于0.3~0.6区间的企业占比为20%左右,各年度指数值较为接近,相差不大;业务集中度指数处于0.6~0.8区间的企业最少,占比约为8%~15%,其中2007年最少,仅占8.6%;业务集中度指数在0.8~1区间的企业相对也较多,占比约为20%~29%,其中2011年最多,达28.7%。

图3 2004—2016年持续在ENR最大250/225家国际承包商榜单上的50家企业业务市场集中度强度图谱

此外,根据统计,50家国际工程承包企业的业务市场集中度指数自2007年开始呈逐渐增高趋势,在总计1225个承包商组对中,2007年大于0.3的对数为592对,2016年则有735对,占总对数的60%,受业务市场集中度偏高问题影响的国际承包商日渐增多。以2016年为例,2016年业务市场集中度指数大于0.6的有486对,相较于集中度较低时的2007年的394对,涨幅为23.4%。业务市场集中度指数大于0.8的波动较小,2016年有304对,相较于2007年的258对,涨幅为17.8%。

2.3 国际工程承包具体业务市场竞争强度分析

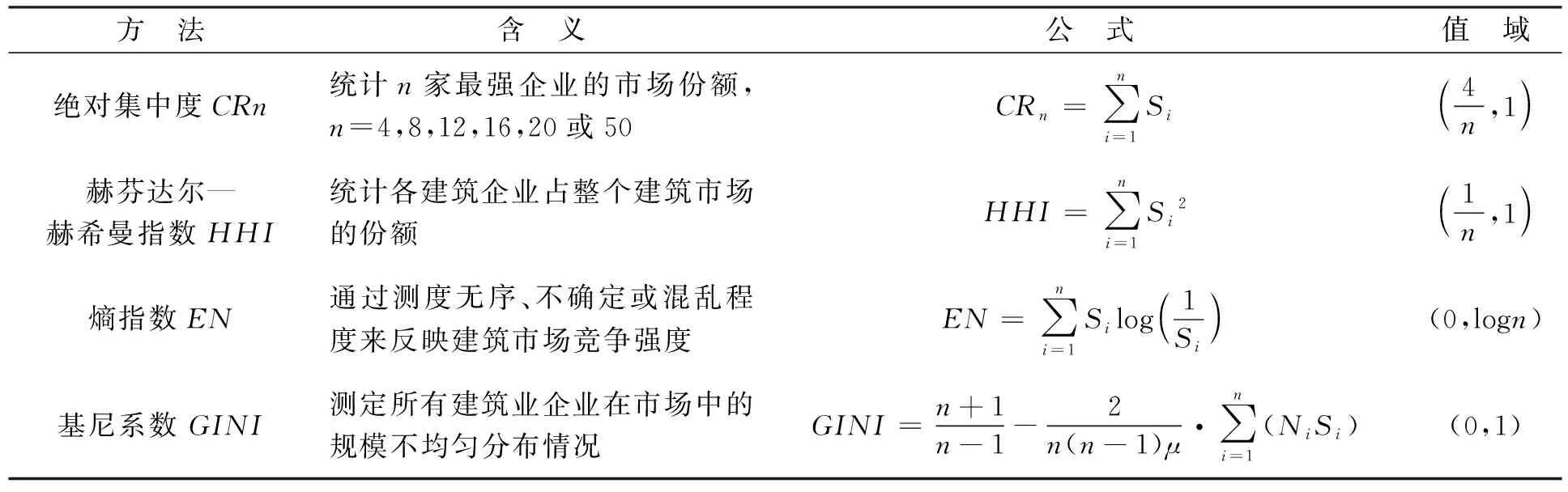

在以上研究基础上,本文提出采用业务市场竞争强度的概念研究国际工程承包市场业务领域的集中状况问题。从现有研究看,市场竞争强度通常有四种评价方法:绝对集中度CRn、赫芬达尔—赫希曼指数HHI、熵指数EN和基尼系数GINI,如表4所示。

表4 市场竞争强度计量模型

注:Si为企业i的市场份额;n为企业数;Ni为企业i的市场排名;μ为所有企业的市场份额

其中,赫芬达尔—赫希曼指数HHI是一种测量产业集中度的综合指数,用一个行业中各市场竞争主体所占行业总收入或总资产百分比的平方和表述,用来计量市场份额的变化,即市场中厂商规模的离散度。HHI越大,表示市场集中程度越高,垄断程度越高。

本文借鉴指数HHI,提出适于度量承包商业务市场竞争强度的指标BCI,将其定义为企业所属不同业务市场的竞争强度,其值越大表示竞争强度越大。计算如式(3)所示。

(3)

式中:X为某一业务市场的总规模;Xi为第i个企业的规模;Si=Xi/X为第i个企业的业务市场占有率;N为业务领域内的企业数。可用BCI度量由多家承包商组成的不同业务领域市场的竞争强度。根据式(3),业务市场竞争强度BCI值界于1到∞之间,不同数值代表竞争的不同强度,其中最小值为1,表示市场完全垄断无竞争,BCI数值越大表示竞争强度越大,本文根据业务市场竞争强度数值所对应的强度设定为5个等级,如表5所示。

表5 业务市场竞争强度等级分类

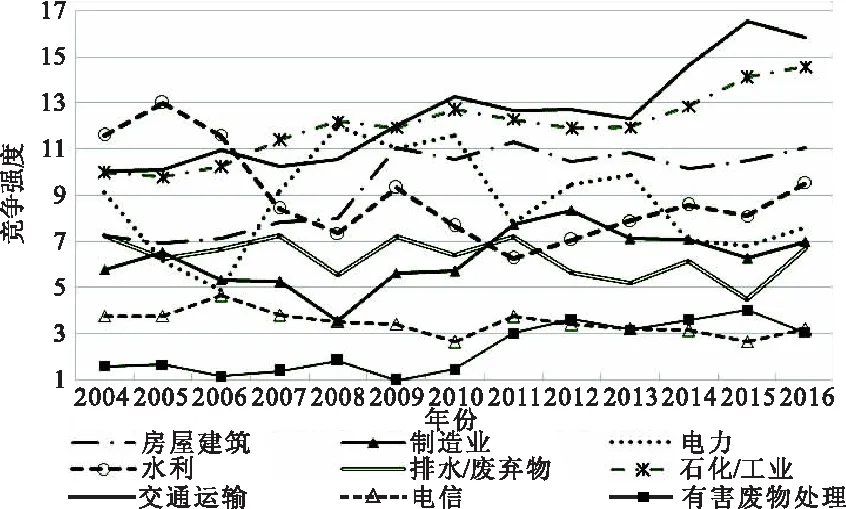

本文针对上述所选2004—2016年持续在ENR最大250/225家国际承包商榜单上的50家企业各年度在具体业务领域的BCI进行计算,所得结果如图4所示。

图4 2004—2016年持续在ENR最大250/225家国际承包商榜单上的50家企业业务市场竞争强度时间序列

根据图4,总体上看,2004—2016年国际工程承包业在九个业务领域的竞争强度处于波动状态,所有业务领域的BCI处于1~17之间,跨度较大,不同业务市场竞争强度差异明显。业务市场竞争强度呈上升趋势的主要有交通运输、石化/工业、房屋建筑和有害废物处理业,呈下降趋势的有水利、排水/废弃物和电信业务,受国际能源市场不稳定影响,电力行业市场竞争强度波动最大。

从图4还可发现,BCI最高的为交通运输业,处于10~20之间,且呈现明显的上升趋势,在2014年后竞争程度愈发激烈,2015年BCI值达16.6,成为所统计的13年来各行业中竞争强度的最高点。紧随其后的是石化/工业业务领域,多年来一直处于竞争较强区,且呈竞争连续加剧的态势。排水/废弃物和制造业领域多处于竞争强度中等水平,BCI基本保持在5~10之间,排水/废弃物领域相对波动较小,制造业领域整体呈上升态势。而业务市场竞争强度较弱的领域是有害废物处理和电信业,BCI均小于5,波动较小,说明从事这些业务的企业较少,市场竞争程度相对较低。但其中有害废物处理自2009年以来呈持续走高趋势,反映出该领域作为新兴业务吸引了更多的承包商加入市场竞争。总体上看,BCI由高到低的大致顺序为:交通运输、石化/工业、房屋建筑、水利、电力、制造业、排水/废弃物、有害废物处理、电信业。

3 结 语

本文借鉴企业生态学理论,基于国际工程承包业生态位重叠度的概念定义了国际工程承包业务市场集中度指数这一指标及其计算方法,通过对2004—2016年持续在ENR最大250/225家国际承包商榜单上的前50家企业在房屋建筑、制造业、电力、水利、排水/废弃物、石化/工业、交通运输、有害废物处理和电信等九个业务领域市场集中度指数指标的测算,得到业务市场集中度指数时间序列和业务市场集中度指数强度图谱。并提出了针对具体业务领域的业务市场竞争强度指标,对50家持续在榜企业在各个业务领域的竞争强度指标进行计算,得到了各业务领域的竞争强度指标时间序列。本研究改进了现有分析国际工程承包市场结构采用贝恩指数、市场占有率量化分析法和一般统计学分析法的不足,适于通过小数据样本测算快速精准地度量不同业务领域或不同国别的国际工程承包市场集中态势和竞争强度,对国际承包商评估竞争态势选择海外业务市场提供重要支持。未来研究中可将本文所建方法拓展到更多数量的企业,也可针对某国别、某业务领域的企业进行市场集中度和竞争强度的专门分析,以更好把握国际工程承包业务市场和竞争发展趋势。

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

英语文摘(2020年11期)2020-02-06 08:53:24

青年生活(2019年23期)2019-09-10 12:55:43

上海建材(2019年1期)2019-04-25 06:30:52

中国公路(2017年18期)2018-01-23 03:00:35

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

中共南宁市委党校学报(2015年4期)2015-02-28 11:48:10

中国工程咨询(2014年5期)2014-02-16 06:27:12

中国音乐教育(2014年7期)2014-02-06 21:46:15