我国税收征管信息化建设存在的问题及改进研究

2019-02-28 23:52蒋昕月曹桄瀛华静

现代营销·信息版 2019年1期

蒋昕月 曹桄瀛 华静

摘 要:放眼全球以互联网、云计算等为代表的新一轮信息技术革命正在蓬勃发展,信息化的发展为税收征管信息化改革提供新机遇的同时也对收征管信息化建设提出更加严峻的挑战。为顺应现代信息革命发展的潮流,深化税收征管信息化改革成为我国税收发展的迫切需要。近年来我国税收管理信息化建设取得明显进展,计算机网络基本实现全面覆盖,信息系统日益完善,但是我国税务信息化起步较晚,与西方国家相比起步晚、信息化程度低,在信息稽查、信息安全、信息共享程度等方面存在诸多问题。本文首先分析了我国税收征管信息化的现状,并分析对比了我国税收征管信息化存在的問题,进一步提出了完善税收征管信息化的政策启示。

关键词:互联网+税务;税收征管信息化;问题;改进研究

项目来源:河北经贸大学大学生创新创业训练计划项目《”互联网+财税”单据二维码》

河北经贸大学教学研究项目《基于创新精神和实践能力培养的财政学课程教学模式改革与优化》

一、我国税收征管信息化的现状

2015年国家税务总局根据《国务院关于积极推进“互联网+”行动的指导意见》(国发〔2015〕40号)印发了《“互联网+税务”行动计划》,顺应了互联网发展趋势,满足了纳税人和税收管理对互联网应用的需求,推动了税收现代化建设。在《行动计划》的引领下各地进行了积极探索,在创新方法、科技成果、纳税人遵从度等方面取得了一系列成效:

(一)各地“互联网+税务”创新方法有良好成效

1、河北省“1+2+N”联动机制,提高征管质效。“1+2+N”联动机制指的是“一个联合办税前台,国地税两个合作主体,多个综合治税成员单位”。“1+2+N”联动机制利用互联网技术实现大数据的整合,有利于优化资源配置、统筹税收业务信息。同时对大数据的分析结果可以应用到税务管理决策当中,提高决策管理的准确性和针对性,以调高税务机关征管质量和效率。

2、甘肃省税务局“套餐式”服务,压缩办税时间。“套餐式”服务指的是新办纳税人法定义务事项一并办理,建立集中处理涉税事项的服务模式。以“陇税通”app为媒介,新办纳税人可完成注册电子税务局账号、电子税务局实名注册等9项涉税事件并且可以实时追踪完成进度,增值税税控系统专用设备初始发行、发票领用2项在办税服务厅办理。“套餐式”服务减少了纳税人在办税时的等候,避免了繁琐的办税流程,同时提高了税务局的工作效率,极大压缩了办税时间。

3、江苏省建立发票区域配送中心免费运送发票,降低交易成本。免费运送发票指的是纳税人在国税办税网上或手机app上申领到发票,国税部门通过快递免费把发票送上门。建立发票区域配送中心使纳税人到税务窗口排队申领发票成为历史,这个模式使办理涉税事务更加便捷。纳税人将减少办税领票的往返次数,降低了纳税人的交易成本。

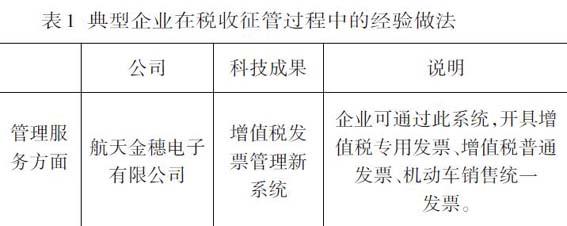

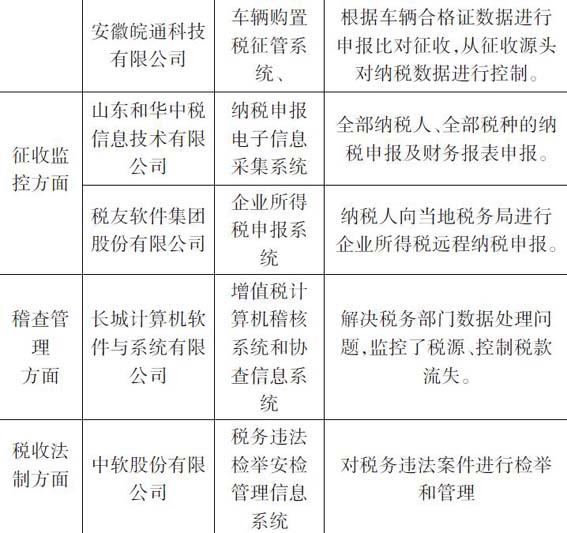

(二)相关企业积极参与,科技成果显著。

(三)信息化使纳税人遵从度提升。

1、信息化使纳税意识提升,从他律向自律过渡。近年各地税务网站功能越来越丰富,并且各种有关税收的app诞生,不仅仅起到了简化纳税手续、节约时间、压缩成本的作用,同时还起到了宣传作用和学习作用。一方面,宣传法律知识、纳税人权利意识、定期向社会公布财政资金的使用情况等。另一方面,税务局开办对新版企业的税务培训,同时有关app上可以自主学习。都使纳税人更加信任政府,从而提升纳税意识,正在形成纳税人“自律”的局面。

2、 信息化使征纳关系更加和谐。税务机关代表国家强制无偿地征收税款,纳税人缴纳税收是履行法律规定的义务,付出直接的经济代价,没有获取直接的经济利益。因而在征纳活动中,税务机关与纳税人之间必然会发生矛盾。而随着信息化的深入发展,公民法制意识提升,税务机关纳税服务改进、办税效率提高,征纳关系也更加和谐,从而纳税人遵从度也有所提升。

二、我国税收征管信息化存在的问题

虽然近年我国税收征管信息化建设取得了较好的成绩,但是与税收信息化建设的总体目标相对照,还存在较多的问题和不足,主要表现在以下方面:

(一)税收征管信息化稽查程度参差不齐

我国经济发展不平衡。经济发达的城市本身就具备较好的征管基础,人民纳税意识也比较高,易于推行信息化管理;而中西部和农村发展相对来说比较落后,纳税人意识比较淡薄,这就导致税收信息化稽查的地区差异性。纳税是每个人必要的义务,但是由于税收稽查程度的地区差异化、部门之间信息共享程度较低,因此存在着大量的偷税漏税现象。大量偷漏税现象的存在,导致国家应有财富无法积聚,国家财政收入减少,国家服务于社会公众的职能无法全面体现,不利于国家形象的塑造。

(二)税收征管信息化缺乏整体性

税务管理各个环节之间是不可以分割的,是一个完整的系统。但目前基于对征管基础数据的录入,检测,审核,传递,使用等多个环节的保障机制并不健全,导致信息使用时的片面化、滞延化。我国现行采用的主要是金税工程系统和征管系统,数据多口径录入,使得它的真实性与准确性不能得到确切保障,需要人员花费大量精力反复核实。

(三)数据收集与存储存在安全隐患

当前网络环境下,网络各节点的运行状况监控管理未能完善,数据多个渠道流入,需要防止黑客非法侵入。而且在实际操作中,有些数据录入人员素质不高,工作责任心差,不认真审核,胡乱应付;还有可能会出于某种目的恶意篡改数据。所以税务机关还需要在数据真实性这方面付出更多的努力。税务申报需要引起每个人的重视,需要细心保证,防止自身信息的泄露。税务征纳系统的防密等级仍有待提高。如果信息保密性不好、易盗取,可能会被有心之人窃取用于非法交易,信息质量不能保证。

(四)软件开发与实际应用脱节,数据信息不共享

多个软件不能实现数据共享,信息之间无法交流沟通,因此基层单位存在大量的重复劳动,导致其管理效率低下。目前除个别征管系统已初步整合之外,单个系统仍普遍存在。而且系统与系统之间过分强调专业化管理,大量信息资源只供内部使用,使得征管软件之间资源无法共享,易导致虚假信息。而且随着税制改革的持续推进,国家政策处于变动之中,有些征管软件不能及时的作出调整,导致实际运行产生诸多麻烦。

猜你喜欢

山西财税(2022年4期)2022-05-23

中国注册会计师(2021年9期)2021-10-14

湖南税务高等专科学校学报(2021年3期)2021-07-21

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

环球时报(2016-07-15)2016-07-15

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07